香港交易所(00388):盈利水平仍领先全球 印花税影响有限中长期逻辑未变

本文转自微信公号“中信建投非银金融研究”,作者:建投非银团队

事件

收入及利润均创新高,略超市场预期,符合我们预期

香港交易所(00388)于2021年2月24日公布2020年业绩,2020年总收入同比增长18%至191.9亿港元,若剔除投资收益,主要业务收入同比增长24%;EBITDA同比增长19%至146.4亿港元;股东应占溢利同比增长23%至115.1亿港元;派息比率维持在90%。

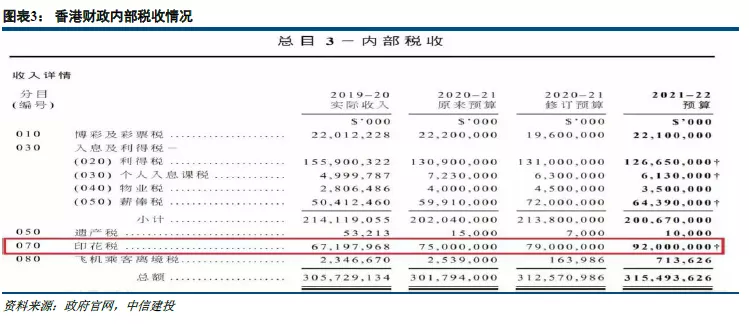

香港财政司决定提交法案上调印花税至0.13%

公司公布业绩当日,香港财政司决定提交法案,计划将印花税率从0.1%上调至0.13%。此为30年来首次提请上调印花税,对市场情绪冲击较大,港交所股价亦当日显著下挫。

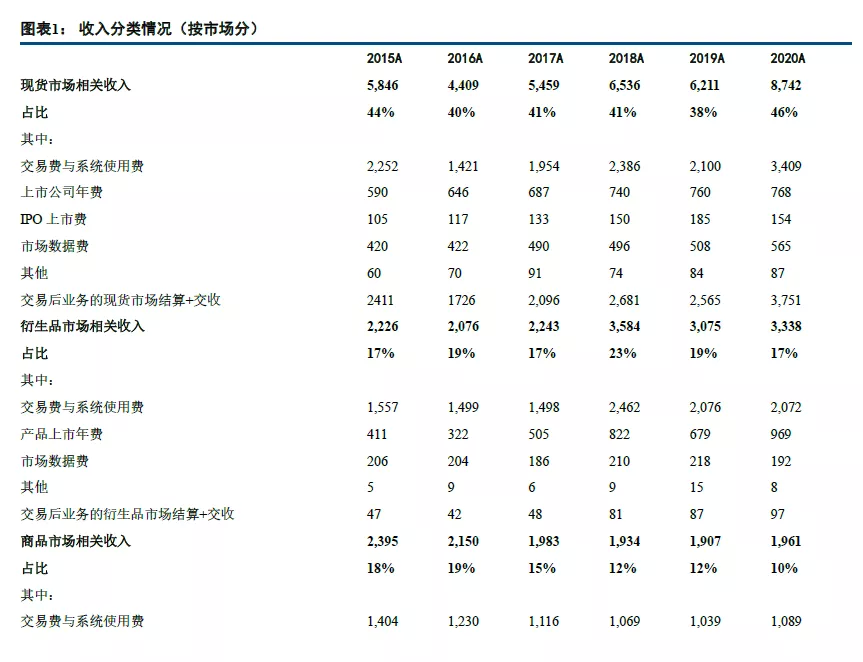

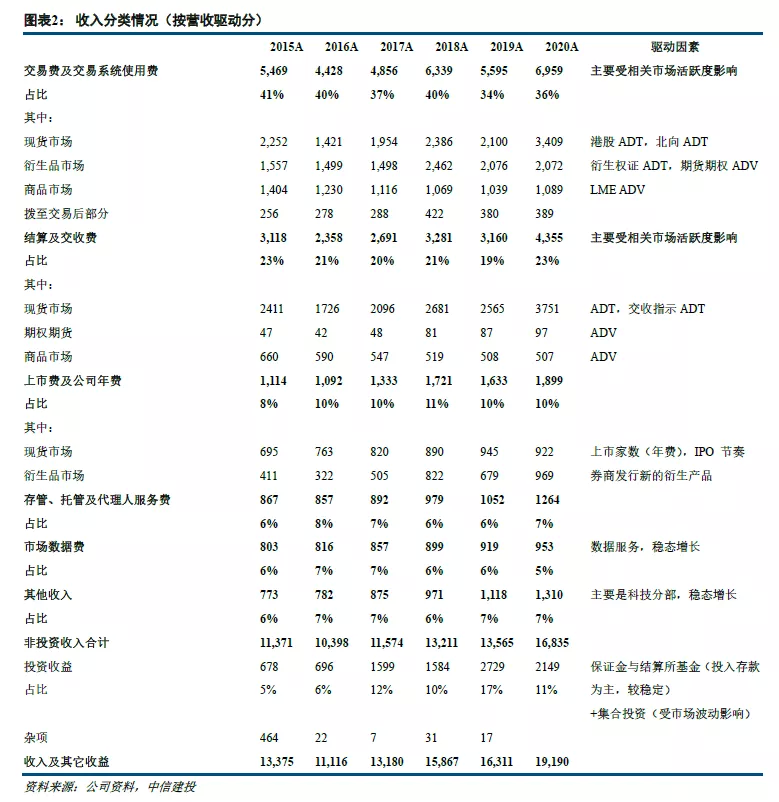

现货市场表现强劲,集资额排名全球第二,EBITDA率显著提升

即使在疫情的冲击之下,港交所2020年现货市场表现强劲,现货市场平均每日成交金额(ADT)创历史新高达到1295亿港元,同比增长49%,其中沪深港通持续亮眼,北向及南向交易ADT分别同比提升119%及126%。得益于中概股回流潮以及新经济公司持续奔赴香港上市,2020年夺得全球集资额排名第二,续创佳绩。

现货市场业务收入为49.91亿港元,同比增长37%,占总收入比为26%,如果加上交易后业务中的现货市场结算费和交收费收入(37.5亿港元),则占比为46%。具体来看,跟ADT直接相关的费用增长明显,交易费及交易系统使用费为34.1亿港元,同比增长62%,现货市场结算费收入同比增长50%,较ADT增速高的原因主要是互联互通的额外贡献。此外,ADT的提升带动了现货市场EBITDA利润率的显著提升,从2019年的83%提升至88%。

衍生品市场上市费用增长亮眼,商品市场提费抵消成交下降影响

相比现货市场,2020年衍生品市场与商品市场的表现较为低迷。衍生品市场方面,总体收入同比增长7%至32.4亿港元。衍生权证、牛熊证及权证的每日成交金额同比增长3%,衍生产品合约平均成交张数(ADV)同比增长6.2%,且主要为股票期权合约的增长贡献,因此衍生品市场的交易费及交易系统使用费整体持平为20.7亿元,但新上市衍生权证、牛熊证数目同比大增,分别增长36%、54%,促使衍生品市场的上市费同比增长43%至9.7亿港元。商品市场方面,受疫情影响,平均每日成交量总额同比下降12%,但得益于2020年上调交易费,总体收入同比上升4%至14.5亿港元。

我们对三大市场的主要驱动进行了总结:

对于现货市场,我们认为,内生增长的主要驱动为:(1)市场结构的变化,主要体现在新经济行业占比的提升;(2)投资者组成结构的变化带动换手率的提升,主要体现在北水占比和个人投资者占比的提升;(3)更多的公司进入港股通提升换手率;(4)市值随着经济增长稳态提升;外生增长的主要驱动为:(1)公司赴港上市带动总体市值的增长;(2)二次上市公司在港交易市值占比的提升;(3)互联互通的继续扩大,北上及南下的新增资金。

对于衍生品市场,我们认为,期货与期权的ADV的上升为衍生品市场的主要驱动,港交所产品丰富,但目前主要贡献为:恒生指数期货&期权、小型恒生指数期货&期权、恒生国企指数期货&期权、小型恒生国企指数期货&期权、股票期权。给定既有产品组合,当市场波动率较大或单边牛市时,由于对冲需求或加杠杆需求,衍生品市场表现较好。重要的外生增长则来源于是否有“爆款产品”的上架:(1)恒生科技指数期货及期权增长迅速,可能会成为未来的重要贡献;(2)MSCI A股衍生品如果落地,驱动衍生品市场加速成长;(3)明星企业的上市,驱动相关衍生品的发行与成交。

对于商品市场,我们认为,目前的主要贡献仍为LME,QME仍处于培育期,虽然成交提升明显,但占比尚小。对于LME,主要品种为铝、铜、锌、镍、铅,其成交的活跃度影响整体商品市场收入。

香港政府受疫情封关重挫,印花税上调法案需通过立法程序,对公司业绩的影响较间接

长达一年多的疫情冲击以及无法正常通关,对香港的经济造成了巨大的损失,而且目前疫情的情况虽然受到了相应的控制,但距离达到本地案例清零仍需时间。如果参照澳门,不排除未来需要政府补贴进行群众疫苗接种。在最新的《财政预算案》中,新一年的财政赤字达到1016亿港元,而且未来四年均为赤字。因此,在财政压力之下,香港财政司提请了印花税上调法案,将现有的0.1%双边收印花税上调至0.13%双边收印花税。根据内部税收实际和预算,2019-20印花税的收入为672亿港元,其中332亿港元为股票交易印花税,占比49.4%。目前来看,印花税上调法案需要经过立法程序,是否落地存在不确定性,但鉴于香港政府财政压力凸显,我们认为在市场相对平稳的状态下,立法程序通过的概率较大。

印花税如果上调,对于港交所业绩的影响较为间接,主要是通过:印花税上调导致投资者交易成本提升,可能使得现货市场ADT下降,从而影响港交所征收的交易费,最终影响公司业绩。从交易成本来看,即使印花税没有上调,香港市场的交易成本对比全球都处于偏高的水平,这也是香港市场的流动性相对较低的原因之一。根据公司公开业绩会所披露的数据,目前高频交易在现货市场占比极小,量化基金则占比目前现货市场交易的10%左右。

由于此次印花税上调法案的提出,是30年来首次上调,以往均为下调印花税率,出乎大多数投资者的意料。因此,我们认为,印花税上调法案的提出,短期而言主要是对情绪的冲击,尤其是风险偏好下降对估值的冲击,整体对业绩的影响有限,我们在下文会进行相关的业绩分析。

投资建议:维持目标价622港元,持续推荐,维持“买入”评级

在基准情形下,我们维持此前的假设:根据2020年底香港主板市值为47.5万亿港元,综合考虑新经济巨头赴港上市节奏的加速以及整体香港市场景气度的抬升,给予2021年香港平均市值为55万亿港元,换手率相对2020年提升20%(仍显著低于2015年的水平),我们预计2021年的ADT为1980亿港元,收入同比增长30%至247.6亿港元,归属于股东的净利润同比增长36%至155.9亿港元。

如果考虑印花税的影响,我们预计印花税上调若在8月1日落地,对2021年8月之后的ADT造成冲击,主要是影响量化基金的交投,我们假设8/9/10/11/12月的ADT月环比分别下降10%/10%/7%/6%/6%至12月底为1299亿港元,从而拉低整体市场全年ADT较基准情形下降8%至1821亿港元,则2021年收入同比增长25.8%至240亿港元,归属于股东的净利润同比增长30.5%至150亿港元,相较基准情形,利润增速下降5.5%。

如果以中期的视角,港交所的确定性来源于新经济公司赴港上市的持续增加,尤其是新经济巨头对于整体港股市场的流动性拉动尤为明显,我们对近两年有望赴港上市的公司估值进行简单测算,有望为香港市场增加11.3万亿港元(注:二次上市公司计算整体市值)。而且随着中国大陆新发基金50%可配置港股,基于香港市场拥有备受青睐的新经济核心标的,港交所有望成为资金配置的次要战场,甚至是主战场,而不是以往打“游击战”的地方。

如果以长期的视角,我们重申港交所是中国资本渐进式开放进程中的必要连接器,具备显著政策红利,是核心优质稀缺资产。公司的ROE长期维持在20%以上,且随着现金流充沛,派息率长期维持在90%。若以更长期的视角,即使扩量成长阶段结束,进入成熟期,公司所拥有的数据资产具备极大变现价值,技术服务(SaaS)亦具备极大发展潜力。参考伦交所(LSE.L)的发展路径,其通过收购指数公司、技术公司、交易后服务公司等,拓展业务链条,提升在清算结算、信息数据等业务的竞争力,从而使得数据服务占比收入端40%,估值逻辑已切换为数据IT公司。

由于港交所具备1)享受中国大陆经济增长及资本化率提升的制度红利,连接器的角色不仅重要且必要;2)在地域及产品品类均具备垄断性;3)得益于交易费率高于欧美,成本管控优异,港交所盈利水平领先全球;4)近年来扩容速度明显加速等优势,其估值水平高于同业平均,且PE中枢不断抬升。

综上所述,我们维持对公司的目标价622港元,相当于2021/2022年的50/42倍PE,维持买入评级。

风险提示:印花税上调影响超预期,成交额不达预期,政策风险。

扫码下载智通APP

扫码下载智通APP