券商业绩三大龙头初定:中信(06030)、海通(06837)、国君(02611)营收排前三,占行业28%

本文转自财联社。

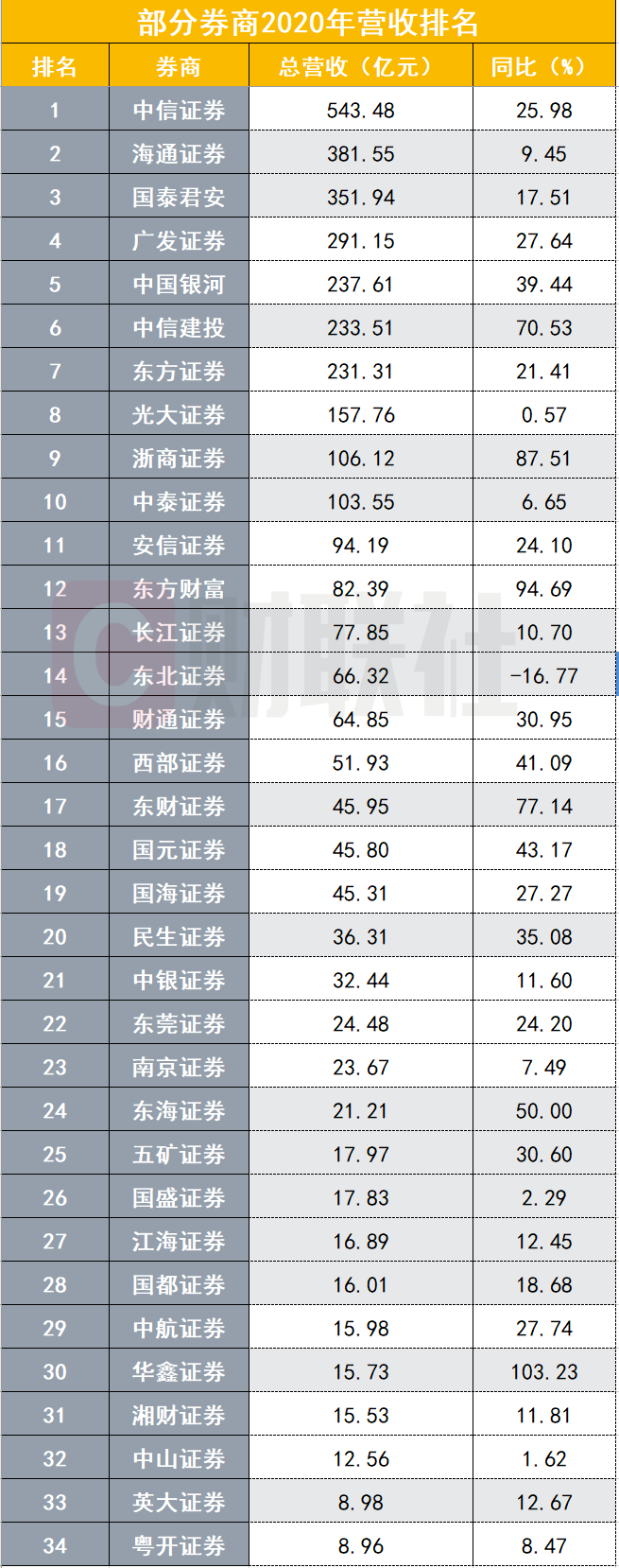

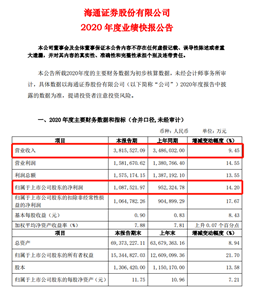

海通证券(06837)最新发布2020年业绩快报。数据显示,海通证券去年业绩稳步提升。其中,营收为381.55亿元,同比增加9.45%;归属于母公司股东净利润为108.75亿元,同比增加14.20%。

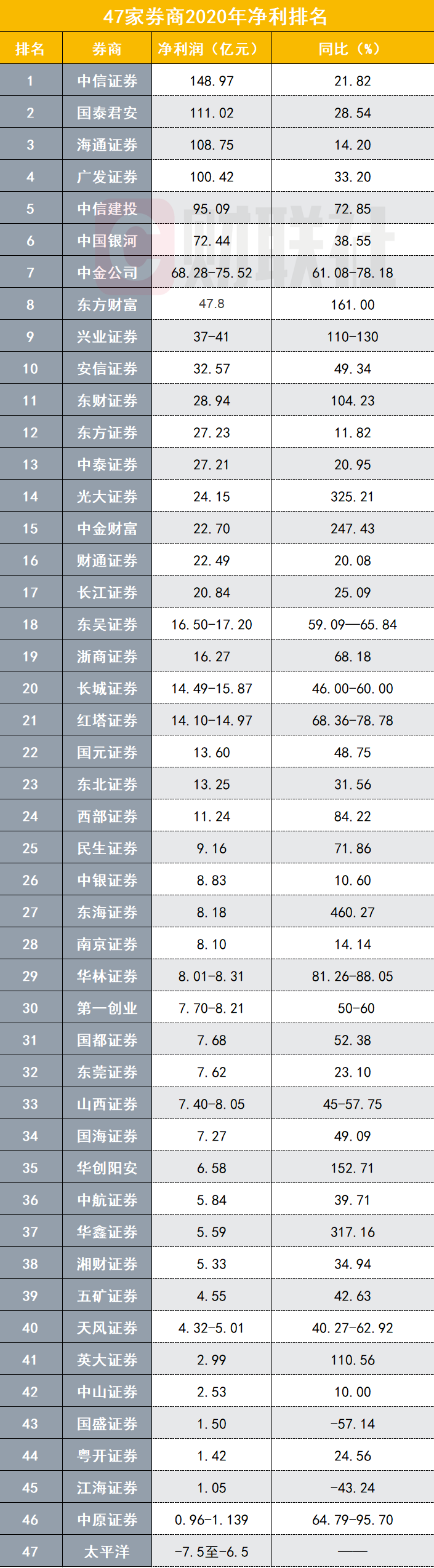

在已披露业绩快报或业绩预告的47家券商中,不少券商营收与净利都同比增色不少,海通证券则继续保持领先头部地位。目前可比的47家券商中,海通证券营收仅次于中信证券(06030),位居行业第二,净利排在行业第三,仅次于中信证券和国泰君安(02611)。

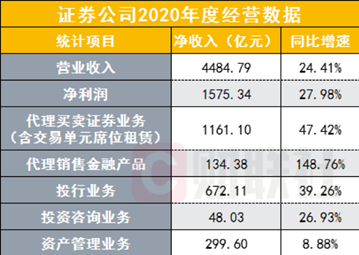

显而易见的是,券业强者恒强趋势在2020年极致化,头部证券公司地位较为稳固。根据中证协数据,2020年度138家证券公司实现营业收入4484.79亿元,实现净利润1575.34亿。营业收入排名前10券商占全行业比重为为41.86%,三大龙头营收加总为1276.97亿,可以占全行业28.47%;净利润排名前10券商占全行业比重为50.54%,三大龙头净利加总为368.74亿,占全行业23.4%。

海通证券营收与净利同比增加探因

2月26日,海通证券发布2020年业绩快报。数据显示,公司去年实现营收381.55亿元,同比增加9.45%;归属于母公司股东净利润108.75亿元,同比增加14.20%。

对于海通证券去年营收和净利同比增加的原因,海通证券在公告中表示,2020年,随着国内新冠疫情的有效控制,证券市场呈现震荡上扬,沪深两市交易量同比上升,上证综合指数升幅14%,深证成份指数升幅39%。面对疫情及复杂的国际形势,公司妥善应对不利影响,抓住资本市场深化改革带来的发展机遇,有序推进各项战略举措,核心指标稳步提升。

海通证券表示,目前,公司各项业务稳定,资产结构良好,流动性较强,各项风险控制指标符合《证券公司风险控制指标管理办法》要求。

值得注意的是,2021年前2月,海通证券投行业务延续发力。从股权保荐承销收入来看,海通证券以4.58亿元的微弱优势超越中信证券4.54亿元,位居行业第一。此外,共有31家券商承销了61单IPO项目。其中海通证券(8单)位居第一、中信证券(5单)位居第二、国金证券(4单)、招商证券(06099)(4单)、中信建投(06066)(4单)并列第三。

海通证券总经理瞿秋平在中国财富管理50人论坛年会认为,国家战略层面研究打造航母级券商恰逢其时。原因之一是证券公司资产规模和银行现在有很大差距,需要对现行制度进行调整。原因之二是监管在审慎从严的基础上也要为行业发展壮大营造良好的生态环境。作为证券公司自身,也需要努力在投融资两端发挥更积极作用。

在融资层面,海通证券去年发布定增公告显示,海通证券已完成非公开发行股票数量15.625亿股,发行股票价格为12.80元,共募资200亿元。其中,国际知名投行机构UBSAG斥资14.9亿获配1.16亿股,是海通证券此次200亿定增中第一大投资者,另一大国际知名投行机构JPMorganChaseBank则斥资3.55亿获配2773.44股。

138家券商营收4485亿,同比增长24.41%

在海通证券发布业绩快报的当晚,东方财富也发布业绩快报。数据显示,2020年东方财富营业收入为82.39亿元,同比增长94.69%;净利润47.80亿元,同比增长161.00%;基本每股收益0.58元。

东方财富表示,公司2020年业绩变化的原因主要有三方面:一是2020年度,证券业务相关收入同比实现大幅增长;二是金融电子商务服务业务收入同比实现大幅增长;三是公司营业总成本同比较大幅度增长。

此前中信证券发布业绩快报显示,2020年,集团实现营业收入人民币543.48亿元,同比增长25.98%;实现归属于母公司股东的净利润人民币148.97亿元,同比增长21.82%。

根据中证协数据,2020年证券行业资本实力不断增强,截至当年末,证券公司总资产为8.90万亿元,净资产为2.31万亿元,较上年末分别增加22.50%、14.10%。

其中,受益于资本市场改革、市场交易活跃等因素,2020年度证券行业盈利能力显著提高,行业净资产收益率达到7.28%,同比提升0.99个百分点。

具体在营收和净利数据方面,2020年证券行业业绩保持增长趋势。2020年度,138家证券公司实现营业收入4484.79亿元,同比增长24.41%;实现净利润1575.34亿元,同比增长27.98%。

具体来看,据中证协数据,证券行业去年各业务均实现增长,投行业务与经纪业务成业绩主要驱动力,2020年证券公司实现证券承销与保荐业务净收入590.88亿元,同比增长56.55%,为行业增速最快业务;实现代理买卖业务净收入(含交易单元席位租赁)1,161.10亿元,同比增长47.42%,经纪业务收入占比28.89%,为行业收入占比最大业务。

另一值得注意的是,证券行业普遍进行信用减持计提,根据中证协数据,2020年证券行业共发生信用减值损失320.38亿元,同比增加89.18%。海通证券公告中也提及计提资产减值,2020年7-12月,公司合并报表计提资产减值准备约15.66亿元,减少利润总额约15.66亿元,减少净利润约11.8亿元。

此前海通证券也发布了上半年的计提减值数据,2020年上半年,公司合并报表计提资产减值准备约29亿元,减少利润总额29亿元,减少净利润22.35亿元。

龙头券商仍被机构看好

眼下,已进入2021年,今年券商营收会出现什么变化?众所周知,券商营收数据变化和二级市场行情密切相关。春节后,外围和国内受流动性预期转向(央行收紧流动性)影响,上证指数接连走低,投资者情绪已逐渐走向悲观。

在此背景下,二级市场交投活跃度恐将同比下滑,IPO数量亦将较去年减少,因此券商经纪业务收入和投行业务收入或将同比下滑。那么,券商是否仍被看好?

国泰君安一份研报称,机构客户投资需求增加凸显龙头券商业务竞争力,零售客户数字化投资需求增加提升东方财富竞争力。中长期看,证券行业持续享有明显领先其他金融子行业的政策面利好,近年以来资本市场改革不断深入、扩大开发举措不断推进,预计证券行业将持续受益。

中性假设下,预计上市券商2021年合计归母净利润为1654亿元,同比增加11%,年化ROE8.6%。机构客户投资交易需求提升,行业头部化凸显,龙头券商相对业务优势有望进一步突出。

海通证券一份研报预计2021年行业净利润将同比增加12%,预计经纪业务收入同比增长9%,投行业务同比增长12%,资本中介业务收入同比增长10%,资管同比增长20%,自营同比增长15%。

在此背景下,海通证券认为,券商股预计未来主要为beta行情。目前券商行业平均估值1.5x2021EP/B,预计未来主要为贝塔行情。考虑到行业发展政策积极,我们认为大型券商优势仍显著,行业集中度有望持续提升。

中泰证券最近的一份研报称,目前券商板块PB估值1.9倍,略高于过去十年估值中枢位置。本轮资本市场改革,券商核心中介作用提升,同时券商专业“定价”能力将会出现分化。在社会融资结构转型中(直融占比提升)、居民财富向金融资产尤其权益资产转移,券商经纪与财富管理、投行、自营衍生品等业务持续受益,建议关注头部优质券商。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP