国信证券:美股尚未见大顶 可容忍美债收益率涨至1.9-2.0%

本文转自微信公众号“学恒的海外观察”。

根据历史的6轮美股加息时期的市场表现,我们测算本轮牛市高点对应的美债收益率将上至1.9-2.0%区间。当下无论从经济周期的位置,以及标普500今年、明年的估值水平,还是美联储对于QE的态度,都不支持美股见大顶。短期来看,尤其在3月,市场还将在波动中度过,这源于美联储暂时没有打算进一步出台控制收益率曲线的举措。

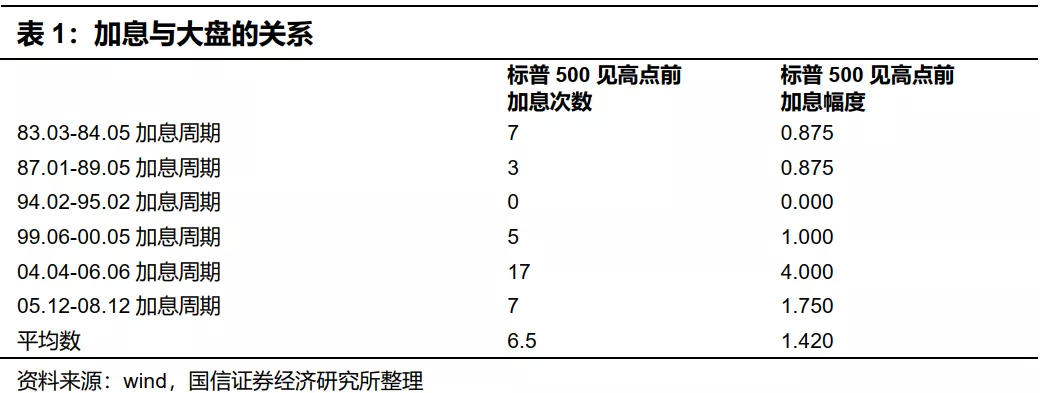

从历史上看,美股平均加息6-7次,大盘见顶

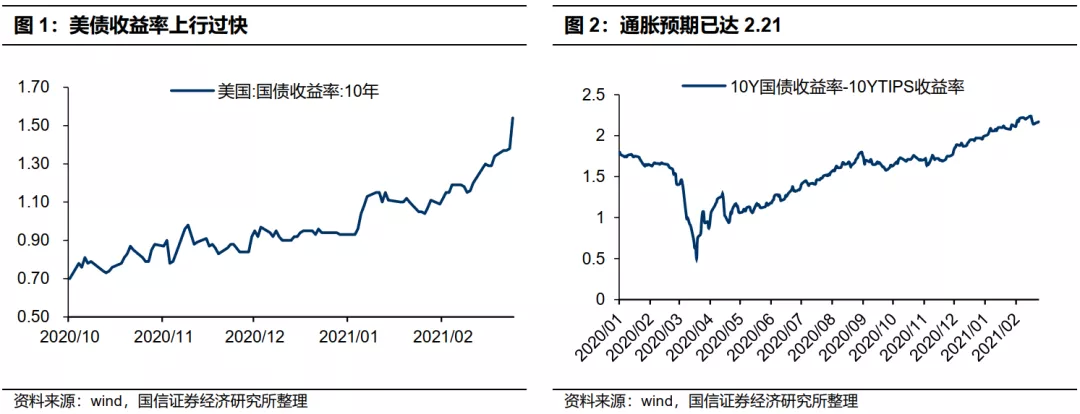

毫无质疑,本次美股及港股的下跌是由美债收益率的过快上升所导致的。在2个月不到的时间,美债收益率快速从0.9%攀升至1.5%,同时反应通胀预期的10年期国债收益率与TIPS收益率差值,已经超过了2.2。

由于本次美股并未启动加息,即联邦基金目标利率未动,而是投资者预期的实际利率的上行,或者说通胀预期的上行。

站在历史的角度,加息多少,大盘见顶?我们在2018年统计过该数字,结论如下:

从80年代以来,美国经历了6次加息周期。

1、大盘见顶:从几次经验总结,平均加息6.5次(平均加息142BP)之后,大盘见顶。只有一次,在经济增长非常强劲(2004-2006年)的时候,可以在加息周期中大盘一直上涨,当然后来遭遇的回撤是巨大的;而大多数时期,大盘的顶点都是在加息周期的初、中期出现的;

2、00年后,由于货币政策更加宽松,大盘对加息的容忍度(即大盘见高点前加息的次数与幅度)显著高过00年前;

3、以本轮10年期美债收益率低点0.52%低点计算,假定以历史上的142BP作为大盘高点的参考,高点时期的美债收益率可容忍至1.94%,即1.9-2.0%之间。

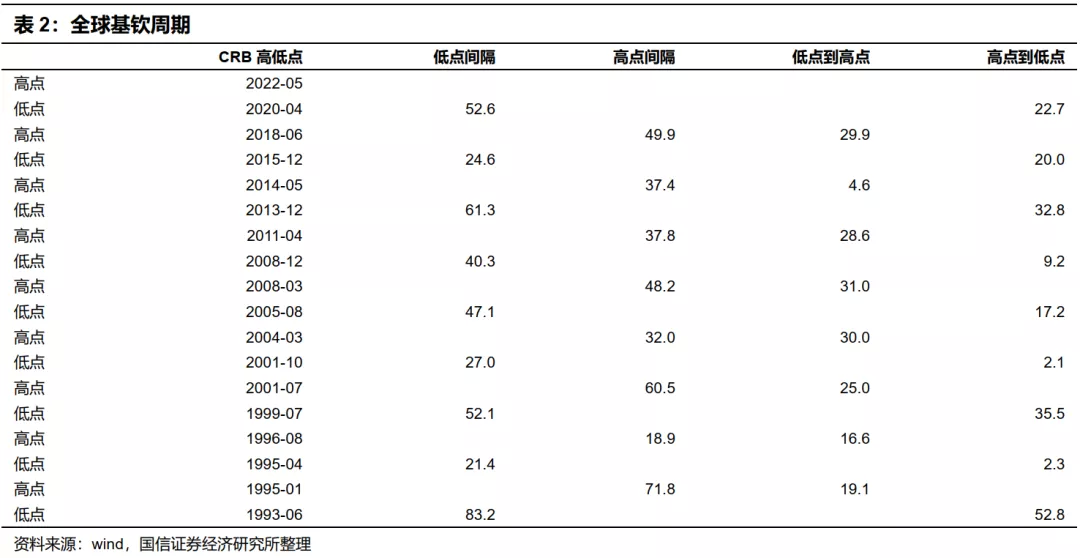

从经济周期看,美国经济周期处在扩张中期,距离结束尚有相当距离

我们将全球基钦周期的起点定在2020年3月-4月。全球经济与中国不同的是,它基于一个“Nike”式而不是“V”式的复苏,由于复苏的速度更慢,进而通胀启动的速度也更慢,加息的速度也相应更慢,因此,二级市场估值在高位被容忍的时间也就更长。我们曾在年度策略中对美股市场的高点做一预判:

我们以全球基钦周期扩张平均时间为24-26个月计算,也就是基钦周期扩张的终点在2022年二季度。此外,基于标普500领先于大宗商品指数约0-3个月,因此,我们匡算,美股将上涨到2022年一季度左右。

今年标普对应的形态也是急跌-缓涨,底部抬高

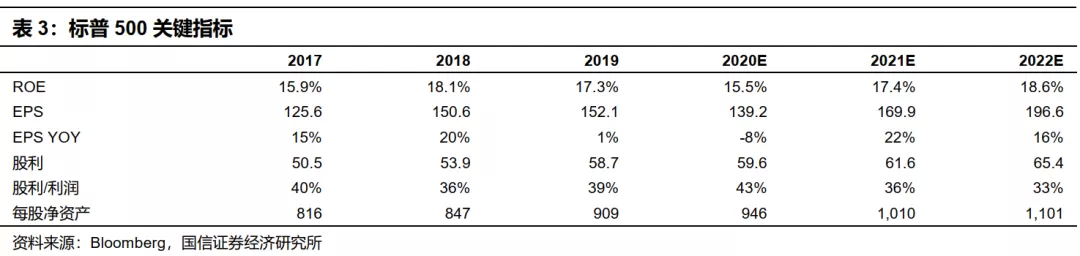

标普500的EPS 2020年下跌约8%,预期2021年上涨22%,超过2019年的水平,2022年继续上涨16%。此外,2022年ROE将达到史无前例的18.6%的高位,这创了90年代以来的最高水平。设想一下:ROE于2020年触及低点,2021年回升,2022年回升,那么当下是否会因为股票略“显贵”而滞涨吗?

1、如果到2021年底联邦基金目标利率不上升,维持在0.25的水平,即宽松的货币政策将至少保持21年底;

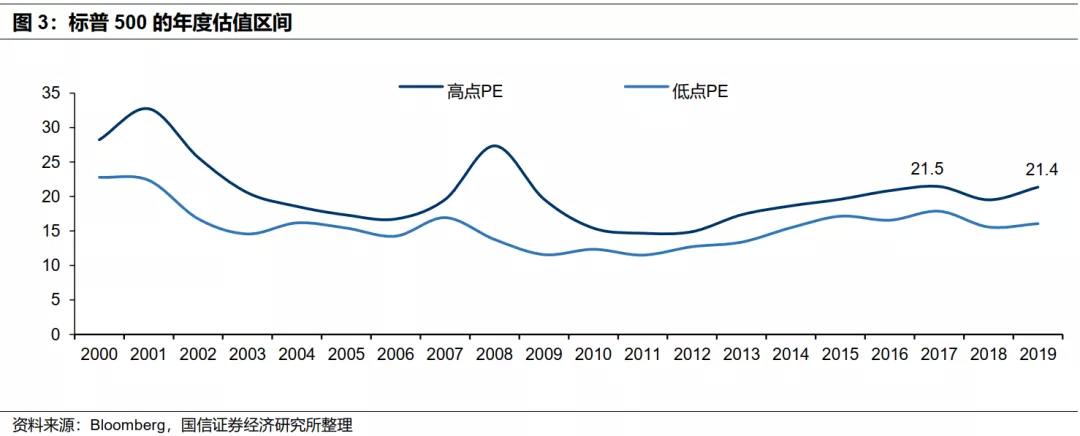

2、考虑到2019年8月开始降息,美股市场上行,2019年末上涨至21.4倍PE,该PE水平是2008年以来的最高位,与2017年的最高位相似。由于当下的折现率较2017年、2008年更低,因此,我们假定2021年标普500的高点估值不低于该水平,即21.4倍,可以得到:

![]()

如果考虑到2021年ROE的改善,使得市场在2021年下半年切换至2022年的估值水平(假定2022年标普500高点估值依然对应21.4倍),则可以得到:

![]()

因此,尽管市场上有很多看空美股的声音,但我们将标普500的目标价定位于3628-4199点之间,或取整3650-4200区间,总体上维持震荡上行的趋势。由于去年在美联储的做多号角下,市场上涨的过快,所以,今年指数将通过振荡的方式调低速度,即体现为“快速回调,慢速修复”,急跌缓涨的过程,将带来投资者在做多路上的摇摆与纠结。

短期看,债券空头与美联储的博弈

短期看,债券的抛压过重。鲍威尔称市场正在“消化更好的美国经济前景”,从中看到了“我们2%通胀目标的可信度”。他认为美联储每月1200亿美元的债券购买规模会持续到年底。但市场显然对此表述依然担忧。如果美联储不过早的对长端收益率干预,则债券的下行压力依然较大。

我们的看法是这样:这与去年疫情同出一辙,否极泰来,市场与美联储不可能全部选择各自完美的姿态。我们在去年3月份两次提示美股、港股的大底,《相信历史的支撑》,《3月是布局港股的最佳时期》,就是基于当时的情况足够差,差到美联储责无旁贷地以真金白银强力干预市场。

当下,显然鲍威尔的态度是给出市场长期信心,而短期又没有打算加大国债购买计划,这将会增加3月份的市场波动,但一旦大跌,反而形成了倒逼美联储强力干预收益率的契机。因此,从这个角度看,战略做多权益市场,但是保持组合的适度防御性,是3月份的重要任务。

风险提示

全球疫情影响超出预期,宏观经济不及预期,海外市场大幅波动。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP