美债收益率上行对股市影响几何?

本文转自微信公众号“一路向东北策略 ”。

核心观点:

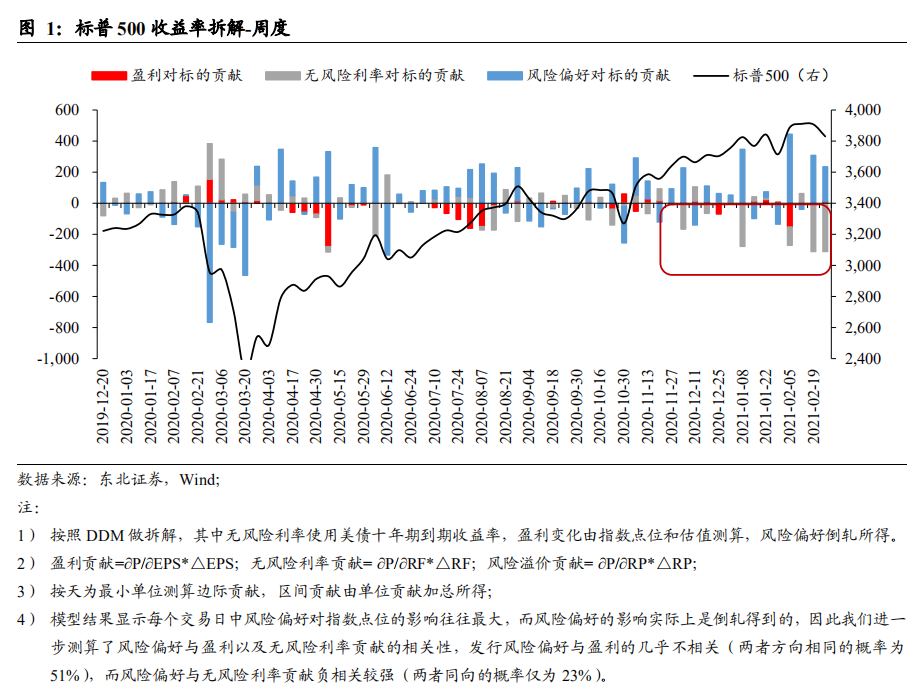

若考虑其他变量不变,且美债收益率在20个交易日内进一步上行至2%,则测算标普500可能下跌15%左右;若上行时间拉长,则调整幅度将减小。测算显示今年年初以来10年期美债收益率上行对标普500的拖累为-908点,但在盈利和风险偏好的贡献下,年初至2月25日标普500仍然上涨了72点。

若其他条件不变,美债收益率在20个交易日内上行至1.8%、2.0%、2.2%,则对应标普500指数分别下跌10%、15%、20%左右;如果上行时间拉长,则调整幅度将有所减小。

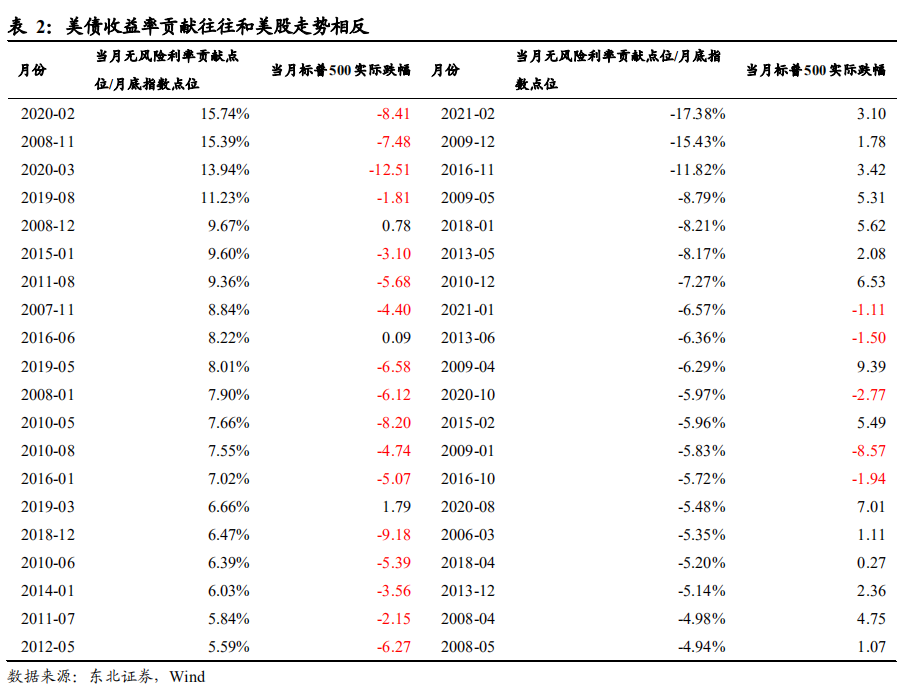

但从历史来看,美债收益率上行大幅拖累指数的时期,多数时候指数上涨,反而是美债收益率大幅下行期间后续美股多面临调整。前述测算是建立在风险偏好和盈利贡献为零的基础上,但从过去的复盘来看,美债收益率大幅上行期间,往往风险偏好和盈利对指数是正向贡献,导致指数反而上涨,如2009年4、5、12月,美股大量公司业绩转好,从而对指数正贡献很高;

而美债收益率大幅下行,虽然在DDM模型中无风险利率对指数正贡献,但往往风险偏好和盈利负贡献较大,从而美股容易大幅调整,典型如2020年3月、2008年11月等。

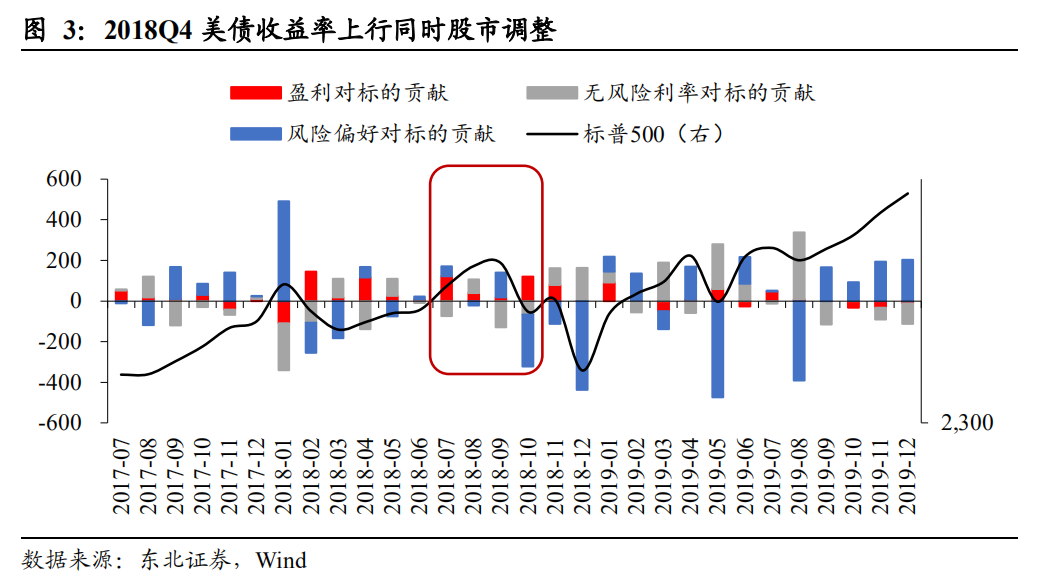

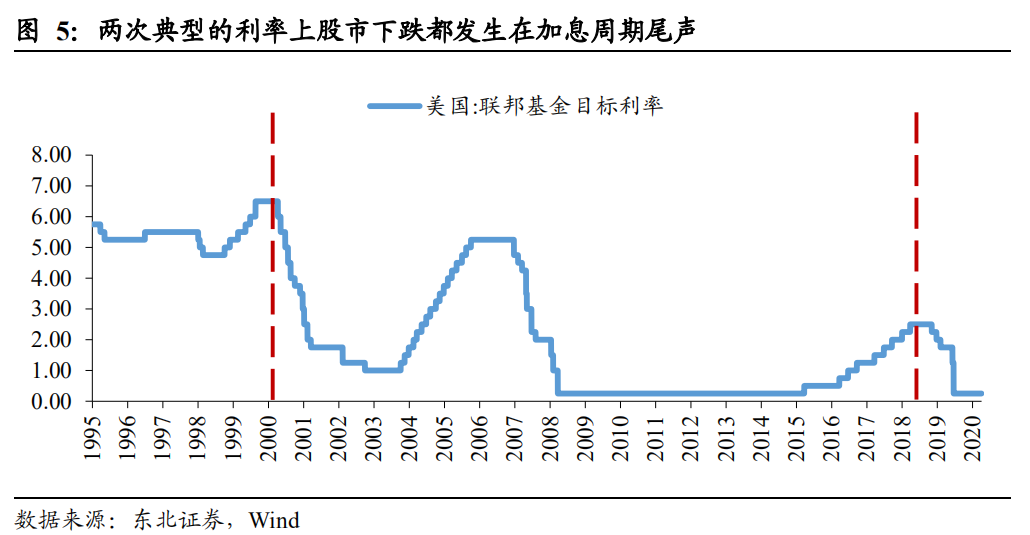

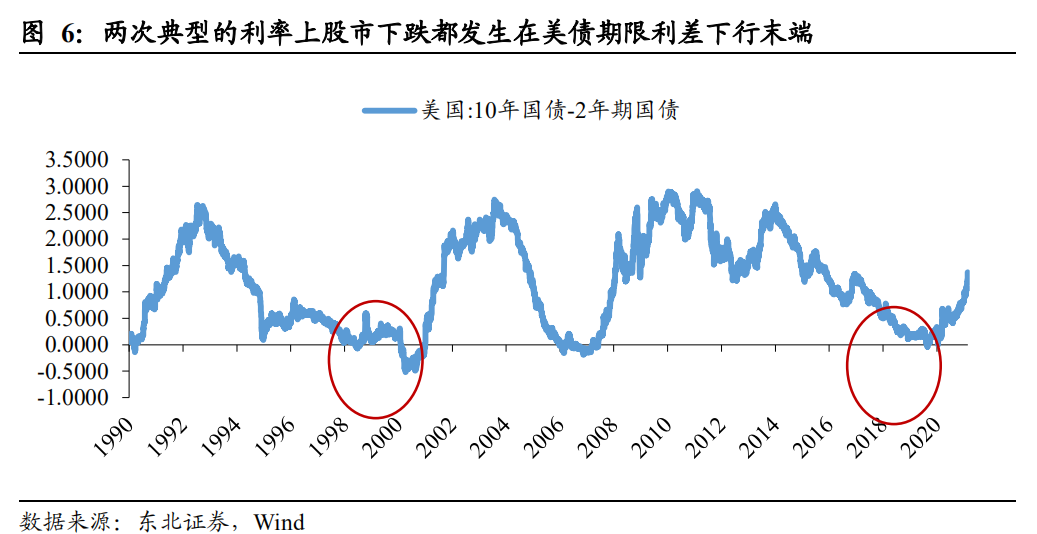

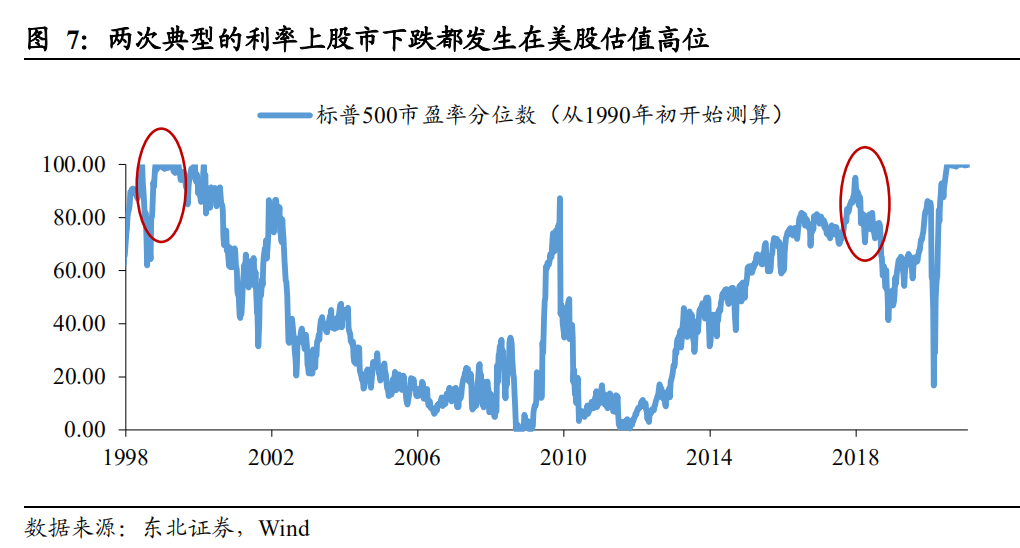

少部分时期,如加息周期后期叠加美股高估值时,美债收益率上行对美股估值有较大压力;目前宏观环境不完全符合这个特征。较为典型的美债收益率上行同时美股大幅下跌的案例主要有2000Q3开始的科网泡沫破裂和2018Q4。

这两次典型案例的有三个重要的共同特点:(1)两者都发生在美联储加息周期的末端。(2)两者都发生在美债期限利差(10年期与2年期的利差)收窄转负的阶段。(3)两者都发生在指数估值的绝对高位。目前除股指估值较高外,其他条件并不完全相同。

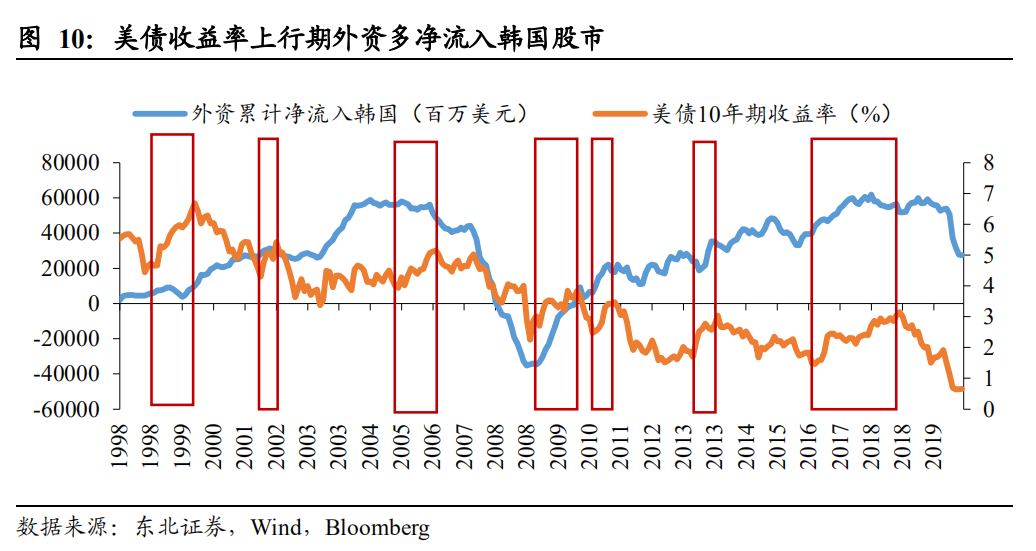

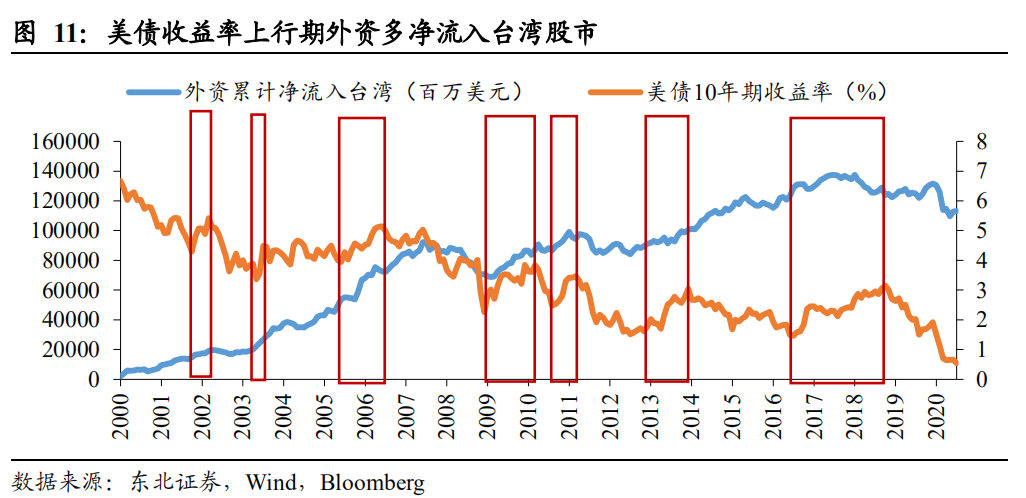

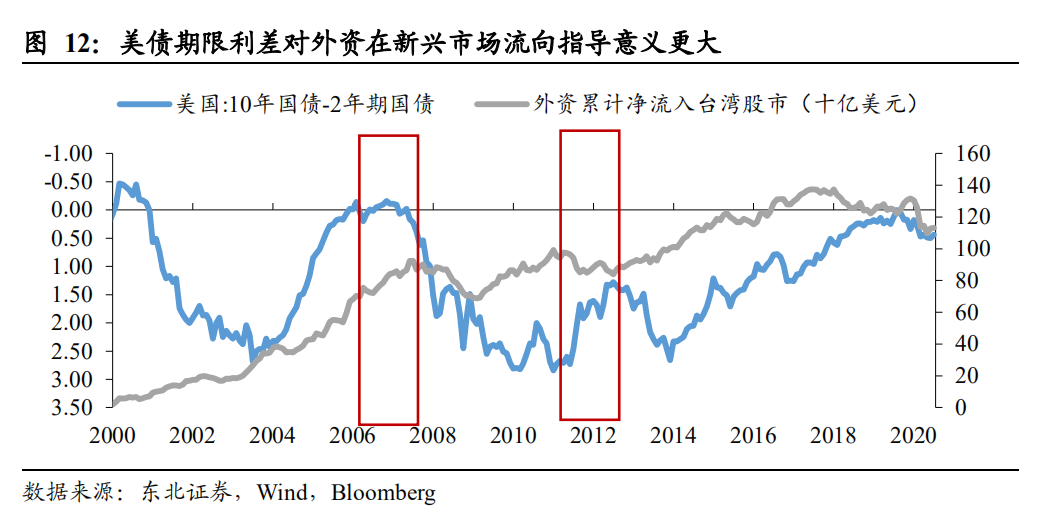

从韩台经验来看,外资大幅流出新兴市场与美债收益率上行的关系不大,与长短端国债期限利差收窄转负以及美股的下跌相关性更高。复盘过去20年来美债收益率上行期与韩台外资流向的关系,发现美债收益率上行期间基本没有发生外资大幅流出韩台股市的现象,反而是保持较好的净流入趋势。

过去20年外资显著流出韩台股市的时候均为全球系统性风险发生前夕,此时美债期限利差处收窄转负的阶段。

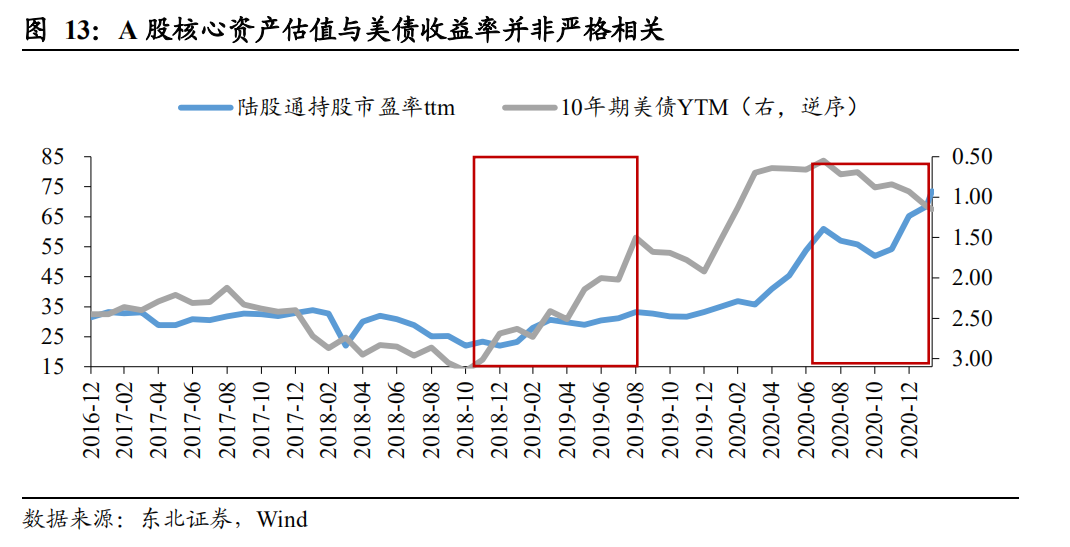

外资撤离A股核心资产与企业盈利是否还能上行以及美股是否大幅下跌有关;美债收益率上行利好金融地产。市场认为美债收益率的上行会对后续A股核心资产带来估值压力。

但从历史来看,美债收益率上行时若企业盈利上行仍在持续,则核心资产估值并不会跟随美债收益率变化;此外,美股的短期大跌容易造成外资流出A股核心资产,过去3次茅指数出现阶段性调整时,外资多呈现提前流出的迹象。

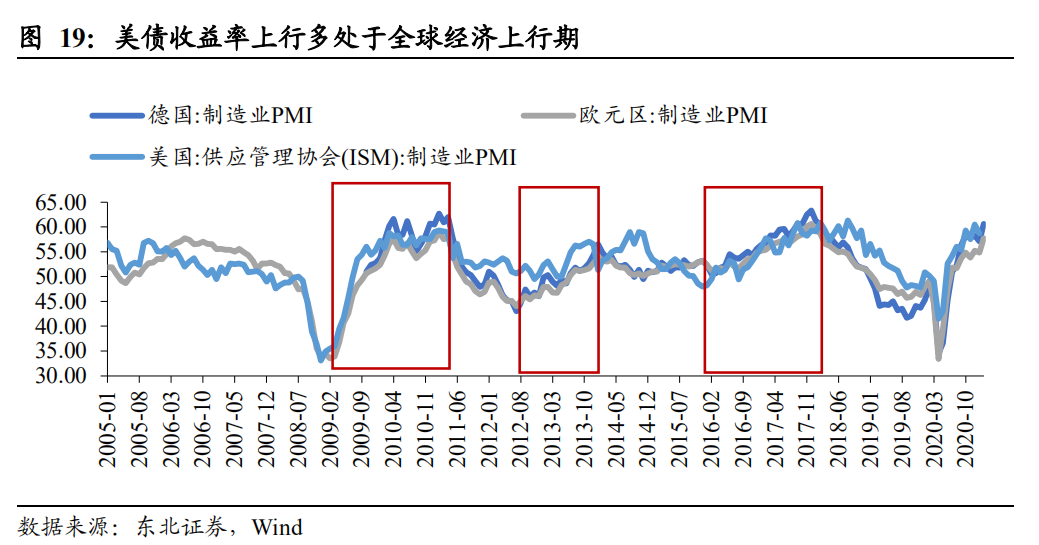

行业角度上,美债收益率上行期A股金融地产超额收益确定性强;主要源于美债收益率上行多发生在经济复苏期,从而带动行业景气上行。

风险提示:海外疫情超预期,经济修复、政策出台不及预期。

以下是正文

01 估值偏高是美债收益率上行对美股压力的核心因素

今年以来美债收益率上行对标普500的拖累为-900点。近期市场对于美债收益率上行对中美核心资产的估值压制较为担忧,这主要是基于DDM模型出发,分母端的上行对资产价格不利。

我们通过模型量化了该影响,将每个交易日的指数点位变化拆解成盈利贡献、无风险利率贡献和风险偏好贡献。结果表明今年年初以来10年期美债收益率上行对标普500的拖累为-908点,但在盈利和风险偏好的贡献下,年初至2月25日标普500仍然上涨了72点。

不考虑其他变量,若20日内美债收益率进一步上行至2%,预计使标普500指数下跌15%左右,若上行时间拉长,则调整幅度将减小。近期股票市场已经逐步反映了对美债收益率上行的影响。我们在模型中进一步测算了后续如果美债收益率进一步上行的影响。

我们以1.8%、2.0%、2.2%作为后续上行的目标利率,并以10天、20天、60天作为美债收益率上行至目标利率的所用交易日,测算过程中盈利和风险偏好采用最近交易日的值。

结果表明,若其他条件不变,美债收益率在20个交易日内上行至2.0%,则对应标普500点位为3242,下跌15.33%,目标利率为1.8%和2.2%是,则分别对应10%、20%左右的跌幅。若上行时间拉长,则调整幅度将减小。

但从历史来看,美债收益率上行大幅拖累指数的时期,多数时候指数上涨,反而是美债收益率大幅下行期间后续美股多面临调整。前述测算是建立在风险偏好和盈利贡献为零的基础上。

但从过去的复盘来看,美债收益率大幅上行期间,往往风险偏好和盈利对指数是正向贡献,导致指数反而上涨,如2009年4、5、12月美股初步走出次贷危机的第一年大量公司业绩转好相继披露从而对指数正贡献很高,2016年11月特朗普当选市场风险偏好转好等。

此外,我们观察到美债收益率大幅下行,虽然在DDM模型中无风险利率对指数正贡献,但往往风险偏好和盈利负贡献较大,从而美股容易剧烈调整,典型如2020年2-3月美元流动性危机期间,2008年11月QE1开启,2019年8月美联储开启新一轮降息周期等,均为重大危机发生时段,市场对基本面预期较差从而引发风险偏好大幅回落,随后美股调整。

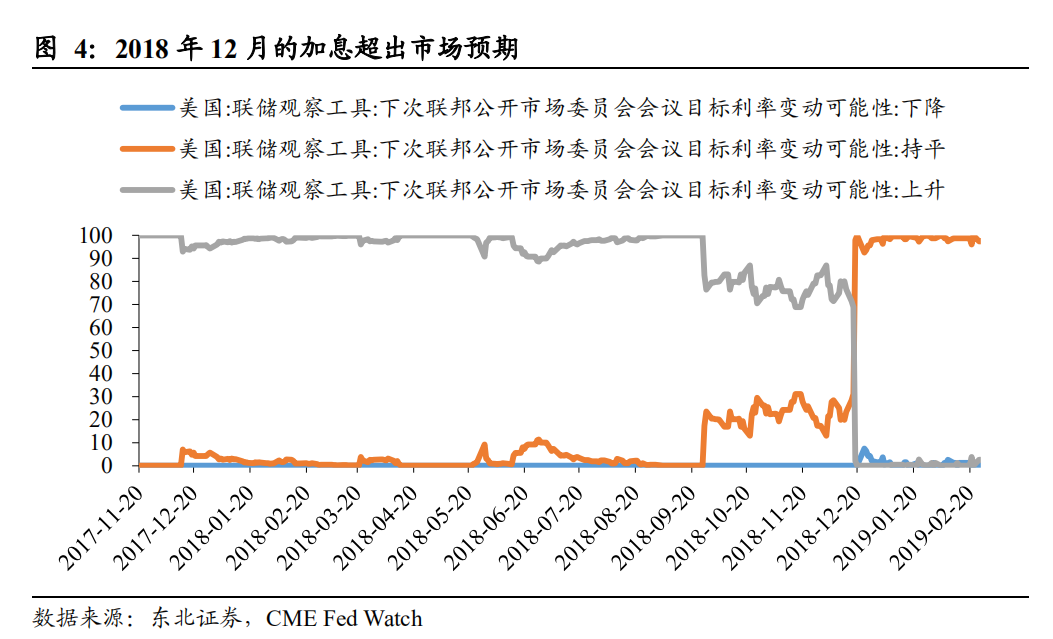

少部分时期,如加息周期后期叠加美股高估值时,美债收益率上行对美股估值有较大压力。历史上也存在少部分时期,美债收益率上行同时美股大幅下跌,较为典型的案例主要有2018Q4美联储上一轮加息周期的尾声,以及2000Q3起的科网泡沫破裂。这两次典型案例的有三个重要的共同特点:

1)两者都发生在美联储加息周期的末端,科网泡沫前美联储已经连续加息6次,其中2000年6月更是一次性加息50BPS,2018年12月的超预期加息也是上一轮美联储加息周期以后的最后一次。

2)两者都发生在美债期限利差(10年期与2年期的利差)收窄转负的阶段,2000年2月和2019年9月美债10年期收益率-美债2年期收益率下行至0并转负。

3)两者都发生在指数估值的绝对高位,科网泡沫时标普500估值分位数持续维持99%以上,2018年调整前标普500估值分位数也上到90%以上。

目前来看,除了股指估值较高外,其他条件与过往美债收益率上行导致美股大跌的宏观环境并不完全相同。本次美债收益率上行的环境有:

1)目前尚处于美联储收紧周期的前端,且还未实质性收紧。考虑到目前货币政策已经触底,我们以退出QE而不是加息作为收紧周期的开启,但目前也尚未开启;

2)目前期限利差正处于上行周期,距离下次下行期触底转负尚远;

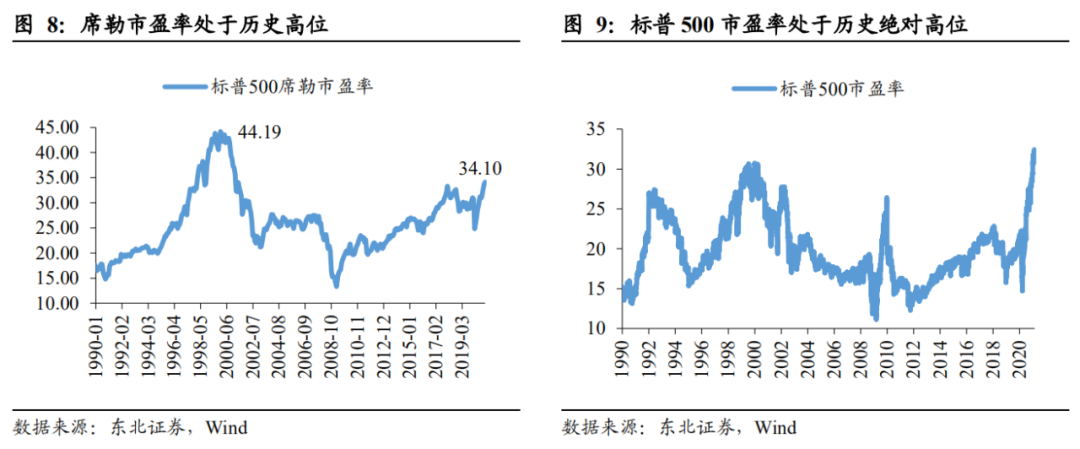

3)目前估值处于历史高位,目前标普500市盈率分位数已经达到99%以上,处于历史绝对高位,考虑到当下处于疫情使得盈利大幅受损从而被动抬升估值的时期,我们进一步考察席勒市盈率以化解该影响,目前席勒市盈率34倍,也处于历史高位。

整体来看,本轮美债收益率上行期的估值也较高,但其他条件与过往美债收益率上行导致美股暴跌的环境不完全相同,因此预计对市场短期有一定影响,但演化成美股暴跌的概率较小。

02 美股波动及盈利对A股核心资产影响更大

从韩台经验来看,外资大幅流出新兴市场与美债收益率上行的关系不大,与长短端国债期限利差收窄转负以及美股的下跌相关性更高。美债收益率上行期市场较为担忧外资会大幅撤离新兴市场,鉴于陆股通开通时间有限,我们以韩台股市作为新兴市场的替代。

我们复盘了过去20年来美债收益率上行期与韩台外资流向的关系,发现美债收益率上行期间基本没有发生外资大幅流出韩台股市的现象,反而是保持较好的净流入趋势。过去20年外资显著流出韩台股市的时候均为全球系统性风险发生前夕,此时美债期限利差处于收窄转负的阶段。同时,我们观察到期限利差阶段性缩小时也有可能发生外资流出新兴市场的现象。

美债收益率上行与A股核心资产估值关系不明显,外资撤离核心资产与企业盈利是否还能上行以及美股是否大幅下跌有关。

最后,市场认为美债收益率的上行会对后续A股核心资产带来估值压力,但从历史来看,美债收益率上行时若企业盈利上行仍在持续则核心资产估值并不会跟随美债收益率变化,如2020年8月至今美债收益率从底部0.6%持续走高超1.3%,但此时由于国内疫情防控得力,白马股的盈利能力持续修复,因此A股核心资产估值却从60倍上升到72倍,两者并非此消彼长。

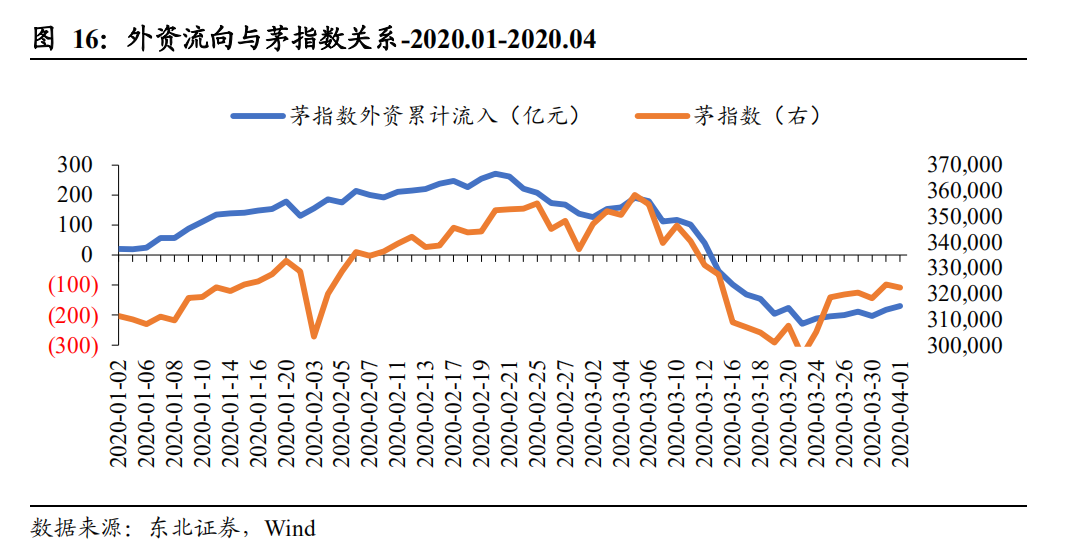

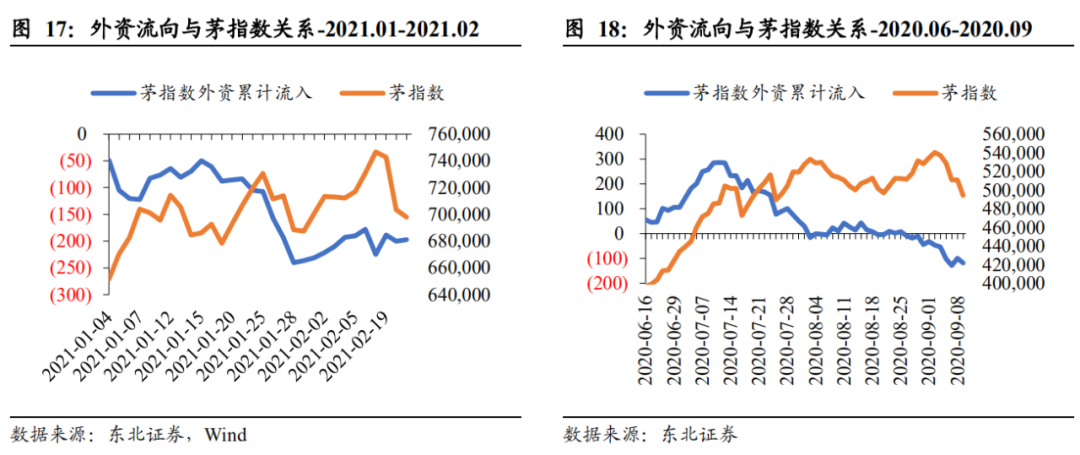

此外,美股的短期大跌容易造成外资流出A股核心资产,我们以茅指数作为A股核心资产的代表,进一步测算了2020年来核心资产估值较高时外资对茅指数资金流向与茅指数涨跌的关系,发现过去3次茅指数出现阶段性调整时,外资多提前出现流出的迹象。这几次的情形各不相同,但与美股的下跌关系较大,如2020年3月流动性危机、2020年9月大选不明朗等。

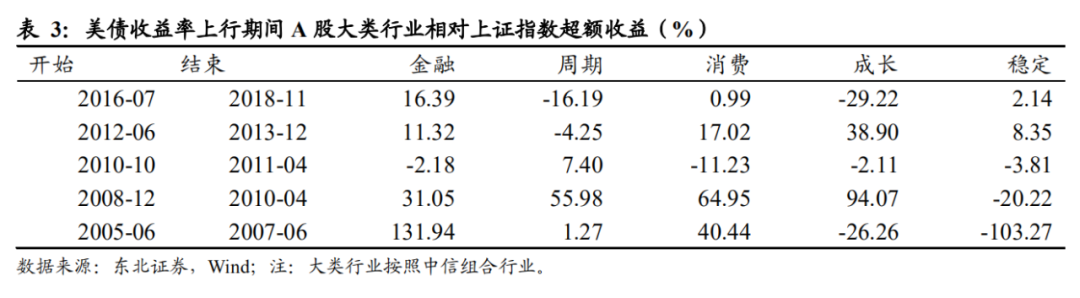

美债收益率上行期金融地产超额收益确定性强。我们复盘了过去几次超过1年维度的美债收益率上行期,发现金融地产是最容易取得超额收益的行业,周期板块在2012年以前超额收益明显,但此后跑输,消费和成长的超额收益没有明显规律。

金融地产的超额收益可以从2个方面理解,首先从宏观逻辑来看,过去美债收益率上行期多源于全球经济复苏,中国作为生产国订单饱满,驱动企业投资意愿从而带动金融地产景气度向上。

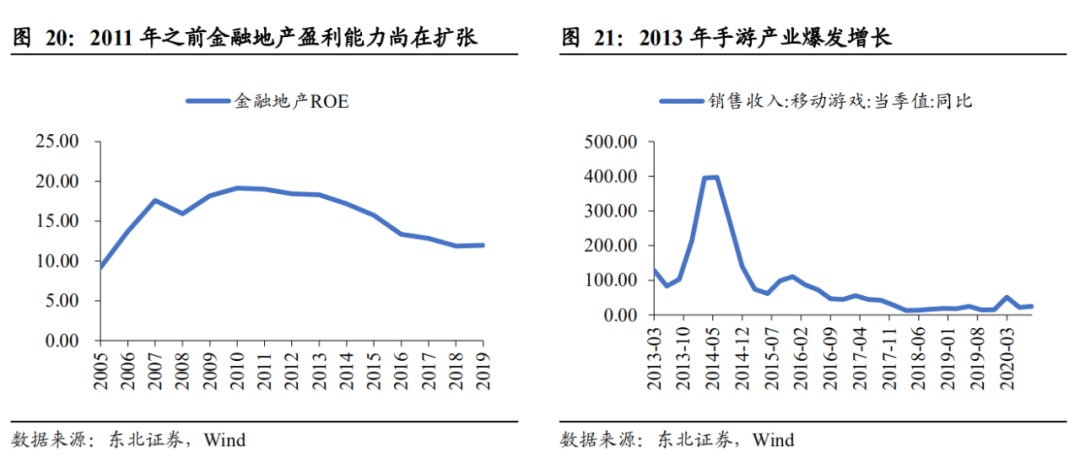

其次从产业逻辑来看,2013年前金融地产ROE尚在扩张,此时具备成长属性,超额收益明显,2016-2018则主要是地产去库存,带动银行地产基本面向好率上行时。

对于其他行业,产业逻辑可能更为重要,美债收益率影响可能不大,如成长板块在2012-2013取得超额收益主要源于手游等新兴产业的爆发,周期板块在2011年之前具有成长性,但此后行业景气度整体向下,因此难以取得超额收益。

风险提示:海外疫情超预期,经济修复、政策出台不及预期。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP