2021年半导体并购第一炮 为何瑞萨和Dialog一拍即合?

本文来自“财联社”。

欧洲当地时间2月8日,日本瑞萨电子正式宣布,以全现金的方式收购Dialog。根据两家公司共同发表的声明,收购金额约为49亿欧元(约合59亿美元),相当于每股67.50欧元,该价格比Dialog在2月5日(即收购宣布前的周五)法兰克福交易所收盘价溢价20%。这笔交易可以说打响了2021年全球半导体重量级收购的第一枪。

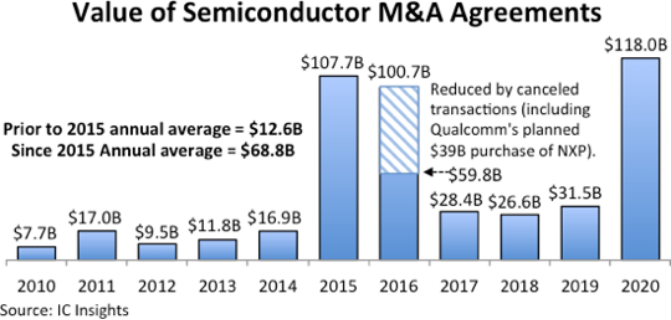

单从收购价来看,59亿美元在2020年根本排不到前列,因为去年是全球半导体历史上极为特殊的一年,整个行业虽有疫情大考,但收购总额创下了历史记录,达到了惊人的1180亿美元,打破了2015年的1077亿美元的并购总额交易纪录。

值得注意的是,去年的半导体行业并购狂潮始于下半年,具体来讲是7月份,当时ADI宣布将以210亿美元收购Maxim Integrated Products。而之前的6个月并购总额为21亿美元(其中第二季度低至3.5亿美元),是瑞萨仅这一笔并购交易的约三分之一。所以说,瑞萨收购Dialog,从目前这个时间节点上看,对整个2021年不具备太多前瞻性的参考意义。

10年来全球半导体产业的并购总额一览(@IC Insights)

本文主要分两个部分,首先稍作阐述金融市场对这则并购交易的反应,然后再从两家公司产品内容和半导体市场融合的角度,分析为何双方一拍即合,一致认为此则并购乃是“双赢”。

市场反应为何一贬一扬?

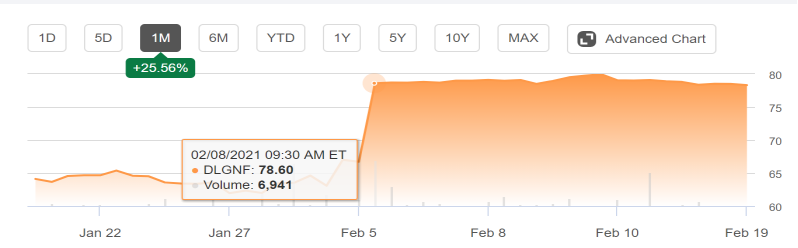

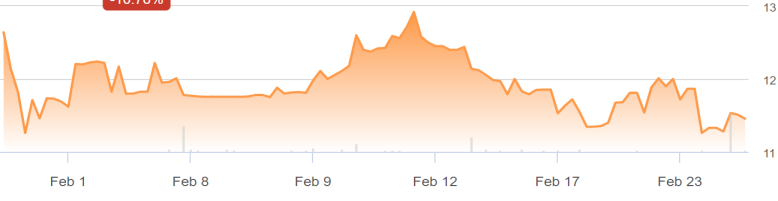

2月8日当天并购消息传出之后,Dialog在法兰克福交易所的股价瞬间飙升了17%,而瑞萨股价则应声跌了8%左右,反映了投资者对这则并购交易复杂的心态。

瑞萨股价当日下跌的原因,主要不在并购额的大小,以来自瑞银、野村证券为代表的半导体市场分析师认为每股67.50欧元虽有溢价但完全在合理范围内,但投资人暂时性消极看待这桩交易,主要还是担忧瑞萨未来的资本回报率(ROIC),即不断增长的资本支出需求到底会在多大程度上侵蚀该公司的自由现金流。这一点会引发股东们不好的联想,甚至会有心有余悸的感觉,这就不得不提瑞萨一段至暗时刻。

2月8日,Dialog股价曾一度升至高点(上图),但同时段瑞萨股价下跌(下图)

瑞萨的前身是2003年日立和三菱的半导体部门的合并,即瑞萨科技,2010年又融合了NEC的DRAM部门,瑞萨科技也更名为今天的瑞萨电子。

不过在瑞萨电子诞生后的第二年,就遭遇了2011年的大海啸和福岛核辐射危机,企业接不到订单,一度濒临破产,美国私人股权投资公司KKR乘虚而入,一度想把瑞萨收入囊中。危急时刻,日本政府及时站了出来,强行给瑞萨注资输血救市,大型车企如丰田、日产等也纷纷施以援手。须知,当年日立和三菱的半导体部门的合并,背后就有日本政府强有力推动的影子,直至今天,日本创新网络(INCJ,Innovation Network Corporation of Japan)仍然是瑞萨最大的股东,持股超过30%。日本创新网络属于政府基金性质,过去曾经多次出面收购和重振陷入危机的日本实体产业,所以说,瑞萨电子从诞生之日起,就有浓重的日本政府背书的官方背景。

在过去的10年中,瑞萨并购交易额突破了100亿美元。2016年,瑞萨宣布以32.2亿美元的现金收购Intersil,以拓展其在PMIC电源管理尤其是延长电池续航时间方面的市场应用;2019年又再出重笔,以约67亿美元收购IDT,希望加强在无线网络和数据存储芯片在无人驾驶汽车领域的研发。

频频以现金方式进行并购,让瑞萨在截至2020年12月这个时间点上承受了高达7171亿日元的计息债务,如果把收购Dialog的这则并购算计在内,该公司的债务与EBITDA的比率(这个比率特别能反应企业偿还债务的能力)将达到3.5,按照Seekingalpha分析师提供的信息,对Dialog的收购主要依靠银行借贷,这是让众多投资人心生疑虑的主要原因。

而金融市场看好被收购方Dialog,则是因为这笔交易降低了Dialog对特定客户的依赖,长期来看,非常有利于其毛利率的提升。除此之外,据Dialog的财务状况,此次收购将使Dialog的商誉和其他无形资产增加4500亿日元,达到约1.4万亿日元,所以股市给出了非常积极正面的反馈。

为何瑞萨和Dialog一拍即合,高呼“双赢”?

双方发布的联合公告中,来自Dialog CEO Jalal Bagherli的话语占据了相当的篇幅,他指出,之前也有不少诸如意法半导体等大型芯片商有兴趣收购,但经过再三权衡,买主最终还是选择了瑞萨,主要考虑了双方半导体产品的未来契合度。

对Dialog来说,他们的愿景很清晰明确,基本上可以简单概括为摆脱对苹果(AAPL.US)的过度依赖。

Dialog产品线主打电源管理芯片市场,其客户除了苹果之外,还包括三星、小米、松下等,另外还有一些无线通讯业务。2019财年,Dialog总营收为14亿美元,其中苹果贡献了其中的三分之二;Dialog 2020年第三季营收为3.86亿美元,环比下降5%,不过由于新一代苹果5G手机、平板电脑等销量尚未统计在内,出于展望需求,第三季营收依然比分析师的预测高了6个百分点,毕竟去年10月13日发布的新一代iPhone拉高了业内对Dialog业绩的期待。

值得注意的是,Dialog对2020年第四财季的展望环节处理得相当模糊,有理由相信彼时该公司已经正式启动被收购环节,瑞萨介入之后,由他们替Dialog做了一个规划:目标到2023年,苹果公司占Dialog的总营收降低到25%,在此之前,该份额要由55%降低到2021年底的40%,借此分散客户,平摊市场风险。

Dialog的隐忧在2018年苹果公司传出自研电源管理芯片时就已经明白无误地凸显出来,当时Dialog的股价应声暴跌,不过随即双方签署了新的有关技术专利合作协议,稳住了局势。几乎在同时,Dialog以5亿美元收购了Adesto,迈开了向汽车芯片布局的步伐,可以说,近五年以来,Dialog念兹在兹的就是如何扩大产品内容,拓宽客户渠道。

而Dialog的诉求能得到瑞萨积极响应的原因,则是后者也在寻找汽车芯片之外的产品突破口作为市场风险对冲,双方在瑞萨第三代R-car系列汽车级SoC芯片和R-Car E3汽车计算平台商展开了深度合作,Dialog为其提供电源管理芯片解决方案,Dialog高度集成的PMIC器件为瑞萨的R-car SoC在解决电源时序、散热等问题上实现了突破。

瑞萨的汽车芯片目前仍占该公司业务总营收的一半以上,目前席卷全球的汽车芯片短缺危机,让该企业深刻认识到,如果把产品线绑在全球半导体出货量仅有10%,且利润率极为有限的汽车芯片MPU领域,未来商业版图的拓展步伐将会被拖缓;而iPhone 12仅上市一个月之后就传出电源芯片性能和短缺问题,也刺激了Dialog有步骤地转型产品线的决心。

除了产品线的融合之外,双方在并购发布会上,瑞萨CEO柴田英利的一番话也值得重点解读:“收购Dialog之后,瑞萨有望在四到五年内增加2亿美元的利润,并在三年内削减1.25亿美元的运营成本。”

并购协议与运营成本降低的正相关效应,在瑞萨与Dialog的关联中尤为显著。不少分析师也许忽略了瑞萨较为独特的芯片生产策略,即外包与自产三七开。对于28nm以下的,需要制造尖端工艺芯片设备的这一部分外包给了台积电,而40nm左右的扩大自产比例,而且瑞萨电子在日立那珂(Hitachinaka)市有一条12英寸晶圆生产线,瑞萨宁愿将其闲置,承受设备折旧带来的额外的运营成本损失,也要预留一部分产能空间。

在芯晶圆厂的开工率问题上,美国半导体协会副主席Jimmy Goldrich在“集微访谈”栏目中告诉集微网:“一般来说,晶圆厂产能达到80%就已经算是高利用率了,实在没有余力顾及汽车厂商突如其来的短期需求增长。于是这就造成了目前暂时的一些芯片短缺。当然,生产芯片需要时间,不可能拉一下开关就生产出来,至少需要2到3个月时间。而对于需要更多产能的公司来说,增加产能还需要额外6个月时间。市场能够进行自我校正,半导体公司也在为之努力,满足市场需求,只是需要多一些时间。”

2月26日,集微网采访了美国半导体协会副主席Jimmy Goodrich

对Dialog的收购,可以在车载MCU方面提高瑞萨的开工率,既可以抵消设备空转的损耗,也可以制衡芯片产能在极度供需不平衡的情况下,来自台积电的“讹诈”性的服务费涨价。

结论

擅长财务分析的专家担忧瑞萨收购Dialog的现金流,但也不得不承认瑞萨近60亿美元并购的底气来自近年来相当出色的财务业绩——该公司2020年的营业利润比同比猛增了10倍。

这则收购会通过各国相关反垄断部门的监管审查吗?无论是瑞萨还是Dialog,对此都很乐观。Seekingalpha分析师Stephen Simpson认为,如果2017年瑞萨能成功收购Intersil,作为同类型可类比交易,那么就没有理由不相信收购Dialog会顺利通过监管审查。

目前席卷全球的汽车芯片短缺危机,让整个半导体产业深刻意识到了电子消费领域的芯片与汽车芯片在供应链中取舍偏好产生的种种余波,主攻汽车芯片微处理器的瑞萨与主要设计手机芯片的Dialog的合并,也可以看作是一种危机中求生的理性反应。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP