中信证券:碳中和全景图

本文转自微信公众号“中信证券研究”。

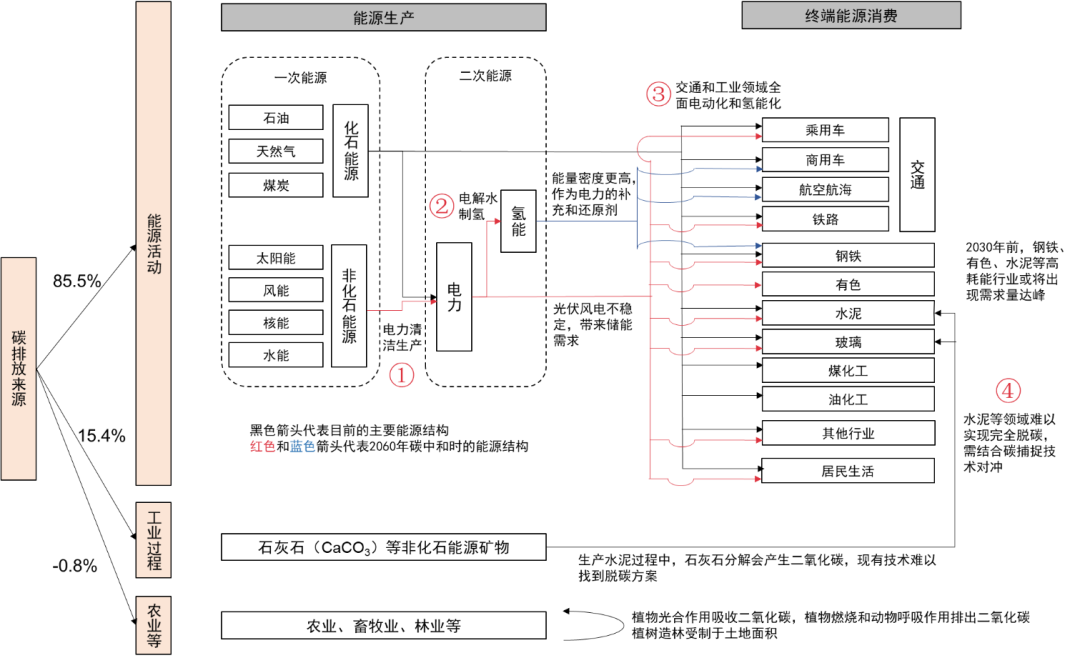

碳中和全图景

资料来源:Wind,中信证券研究部绘制

名词解释:【碳达峰】指温室气体排放总量要在2030年前达到顶点,此后便要开始下降。【碳中和】指温室气体净排放为零,即通过植树造林和碳捕捉等方式抵消全部的温室气体排放。

实现碳中和的坚定决心将深刻影响中国的能源结构、工业生产与消费方式。实现碳中和的关键,在于使占85%碳排放的化石能源实现向清洁能源的转变。2020年非化石能源占比约为16.4%,预计2030年将达到26.0%,2060年接近100%。增量主要由光伏风电贡献。

实现碳中和的途径主要包括:电力生产清洁化,发展氢能源,交通和工业的电动化/氢能化及碳捕捉四个方面。我们预测2060年的中国将有以下变革:

第一,借助光伏、风电装机增长,电力系统将实现完全脱碳;

第二,氢能源将实现全面商业化,特别是在航空等领域;

第三,钢铁、建材、交通等能源消费部门,将进行大规模的电动化和氢能化改造;

第四,碳捕捉是实现雄伟目标的关键拼图。

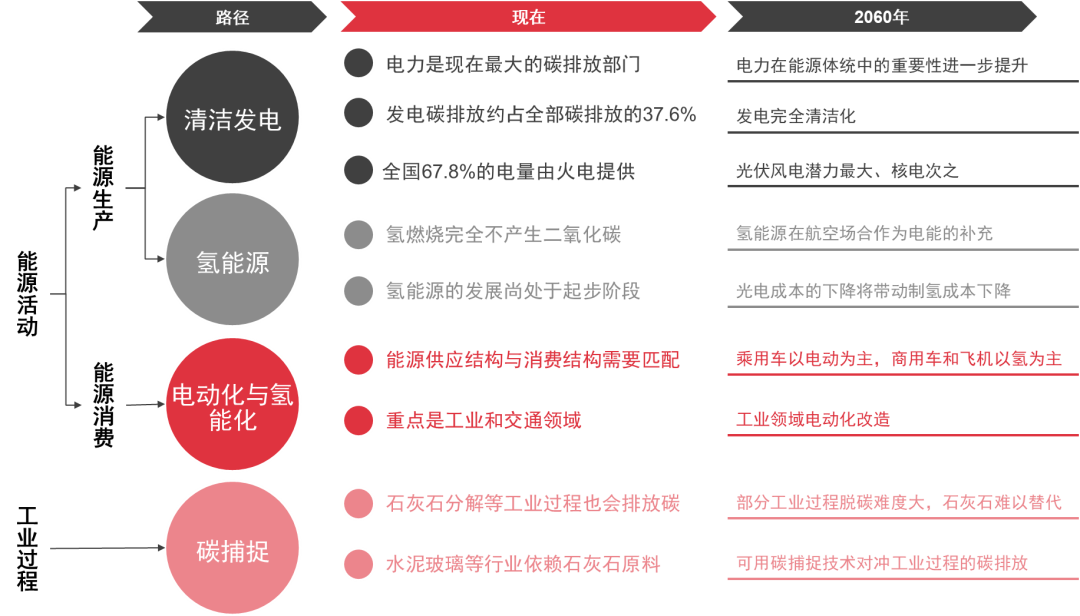

碳中和实现路径

预计2030年中国碳排放将达到116亿吨的峰值,是实现碳中和的关键里程碑。未来十年,非化石能源将首次成为增量能源需求的主力。

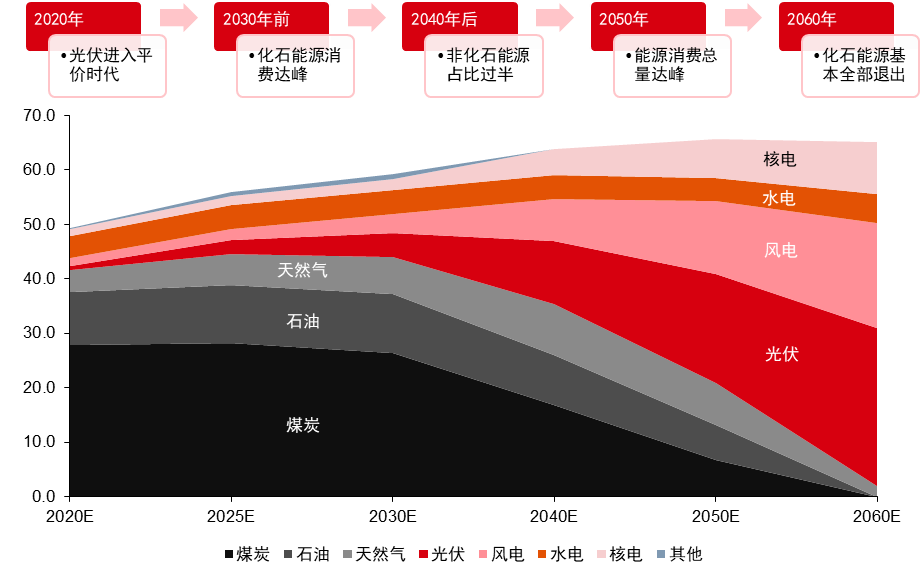

预计从2020-2030年,我国能源消费总量将增长20%;非化石能源是满足这部分增量需求的关键,占一次能源比重将从16.4%上升到26.0%,其中光伏、风电潜力最大;化石能源占比将从83.6%下降至74.0%,其中煤炭、石油和天然气消耗总量分别于2025年、2030年和2040年达峰。

2060年实现碳中和的路径

资料来源:中信证券研究部

2020-2060年中国一次能源消费结构变化预测

资料来源:国家统计局,中信证券研究部预测

能耗“双控”、碳交易与绿色金融是三大主要抓手

第一,能耗“双控”是直接的行政手段。“十四五”规划中有望明确各地方目标。

第二,碳交易是核心市场调节机制。全国交易市场已经成立,电力行业率先纳入履约周期,其余七大高耗能行业预计于“十四五”期间纳入。采用基准线法分配碳排放配额的方式,将促进高耗能的落后产业出清。

第三,绿色金融是重要的配套支撑。规模已超12万亿,将通过融资成本的调节,促进企业减排;特别地,绿色产业基金或将复制集成电路“大基金”热潮。

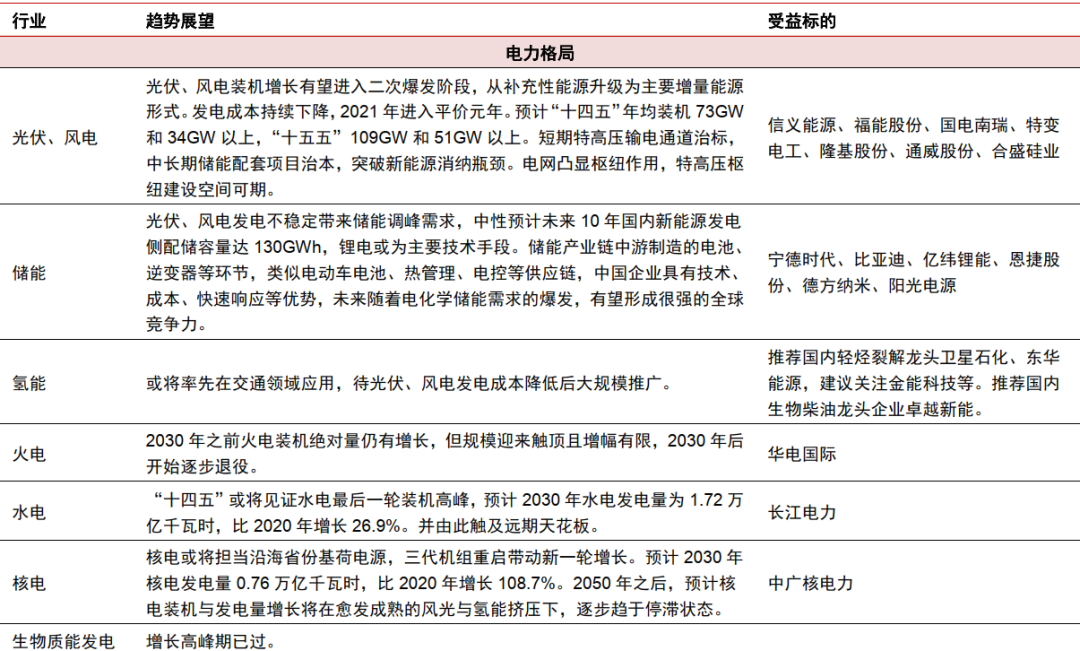

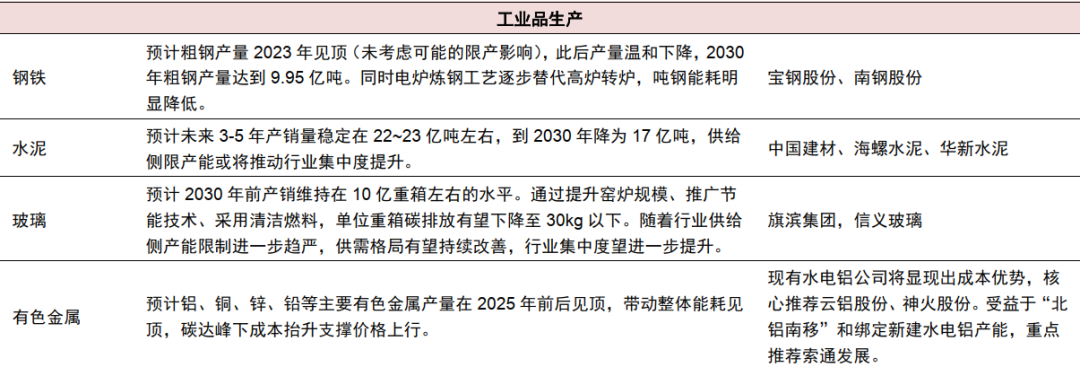

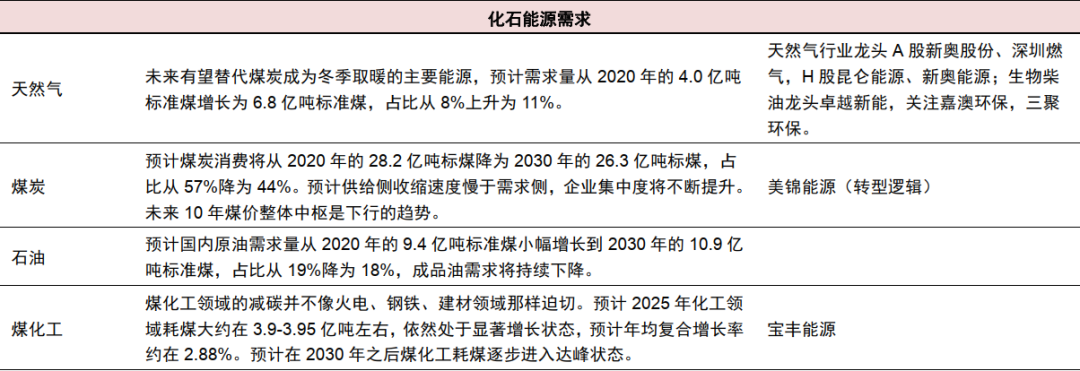

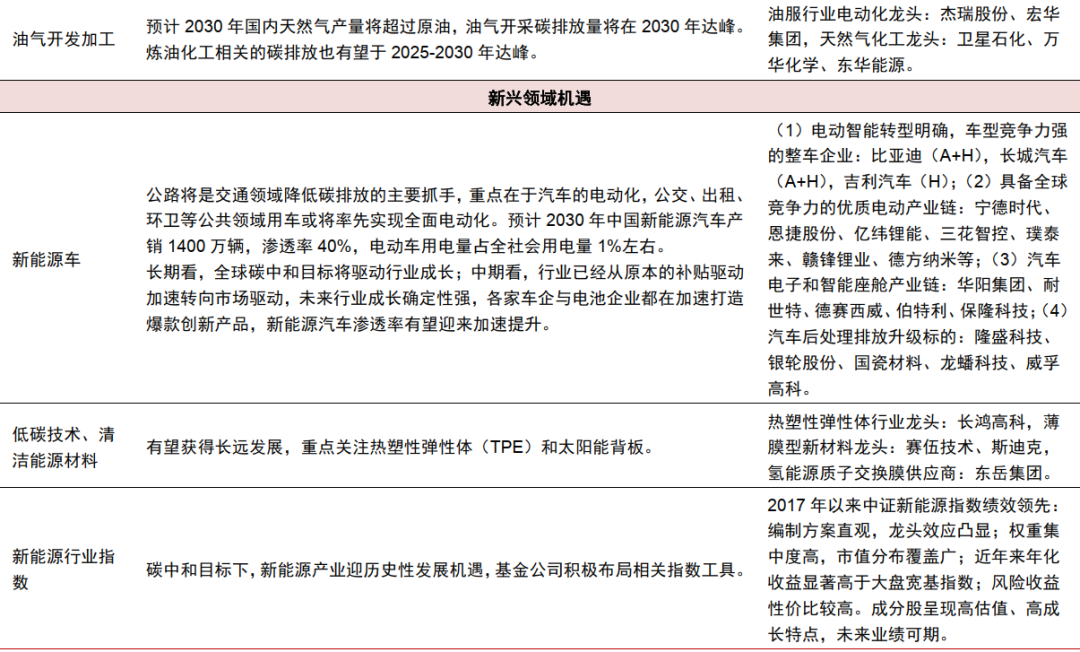

四大产业展望及相关标的

1)电力格局:火电逐步退出历史舞台,光伏、风电接力增量需求。

2)工业品生产:限产或为主要方式,供给侧改革再现。相关商品价格有望得到提升。

3)化石能源需求:煤、油、气需求先后达峰,过程中价格承压。

4)新兴领域机遇:新能源车、低碳技术和清洁能源材料机遇广阔。

细分行业影响、趋势展望及相关标的

资料来源:中信证券研究部

风险因素

经济增速下行风险,政策不及预期风险;电网消纳光伏风电能力不足,国际油价大幅波动,终端需求不及预期,行业竞争加剧。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP