艾瑞咨询:中国智能手机渗透率趋近饱和,AI和光感或成新竞争点

本文来自“艾瑞咨询”。

核心摘要:

研究背景:智能手机渗透率趋近饱和,手机市场缓慢步入瓶颈期,光感知升级有望成为破局焦点。一方面,消费者日趋热衷于短视频应用,并对手机拍摄功能愈加关注。另一方面,手机厂商均将以拍摄功能为代表的光感知能力作为竞争焦点,不断驱动光感知系统升级。

概念解析:1)AI重新定义光感知,强调通过利用AI能力,尤其是发挥AI算法的优势,突破传统光感知系统相对流程化、独立化的运作方式。增强光感知系统的协同性,进而提升性能,丰富功能,增强效果。2)在智能手机领域,AI与光感知系统紧密结合的应用,主要体现在生物识别和手机拍摄。在生物识别领域,屏下技术已成为新的热点。而计算摄影已被广泛应用在智能手机拍照中。

市场综述:1)AI+光感知系统主要由软硬件两部分组成。硬件部分包括:屏幕、镜头组、芯片。软件部分主要是AI算法。2)硬件领域,手机大屏成为主流趋势,屏下拍摄成为实现“真全面屏”的焦点;手机镜头数量趋近饱和,组合优化和结构升级成为竞争焦点。3)算法领域:AI算法普及机型丰富,发展空间广阔。基础画质成计算摄影发展焦点,高画质技术前景乐观。

智能手机市场综述

智能手机市场现状

智能手机市场迎变局,相关供应链厂商将收获潜在商机

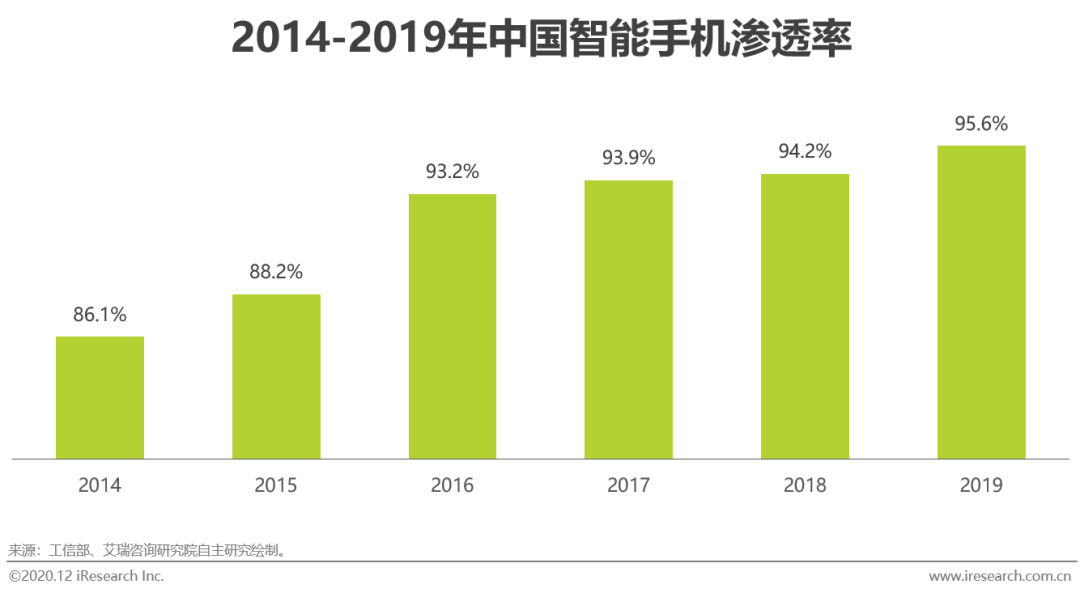

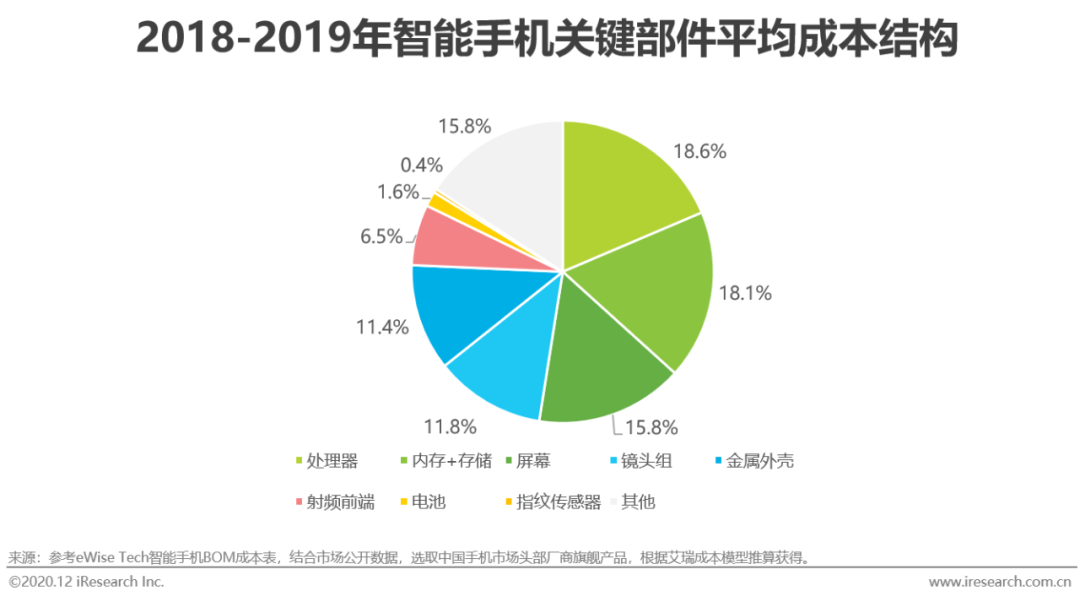

受益于智能手机升级迭代加速,手机厂商持续提高智能手机的研发投入,智能手机渗透率在2019年达到95.6%,在中国手机市场中占据主导地位。当前,智能手机处理器、内存、存储、屏幕、镜头组、金属外壳在手机关键部件的成本占比已接近84.2%。以上成本支出结构反映出手机厂商在手机性能、手机功能以及手机外观设计和使用体验上的关注。同时,也客观上为智能手机供应链相关环节的厂商提供广泛商机,促进智能手机产业蓬勃发展。未来,智能手机渗透率逐渐趋近饱和,智能手机市场缓慢步入瓶颈期。在新的市场环境下,消费偏好的转变将产生新的增量机会,带动智能手机成本结构转变,推动智能手机供应链结构调整,并为相关赛道中的玩家提供潜在发展机遇。

智能手机发展步入瓶颈期:供给方

手机出货量下滑,生产成本提升,利润空间收缩

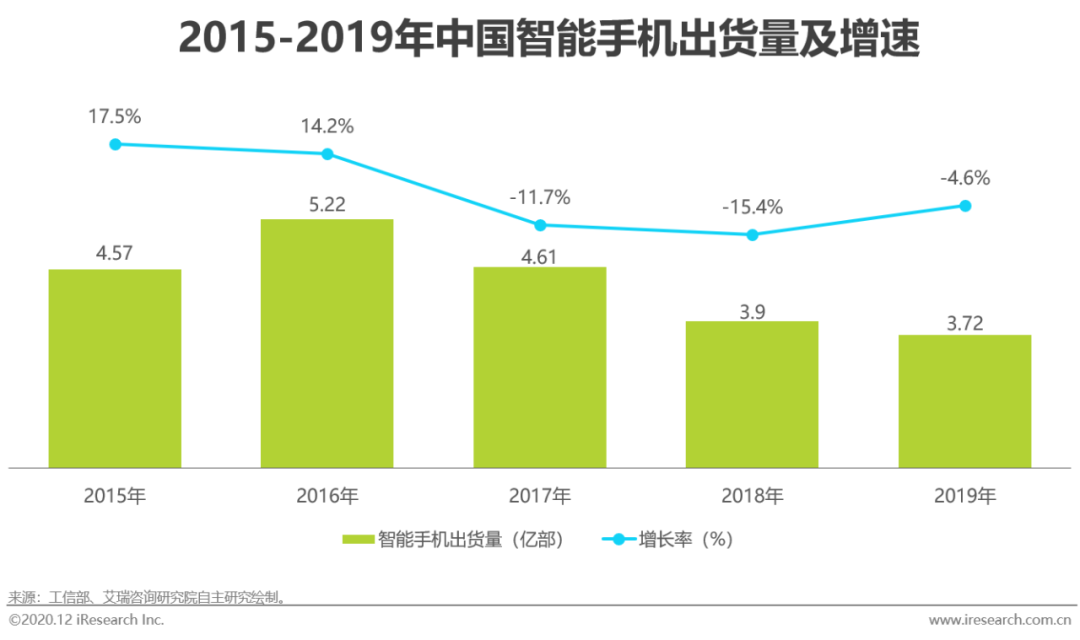

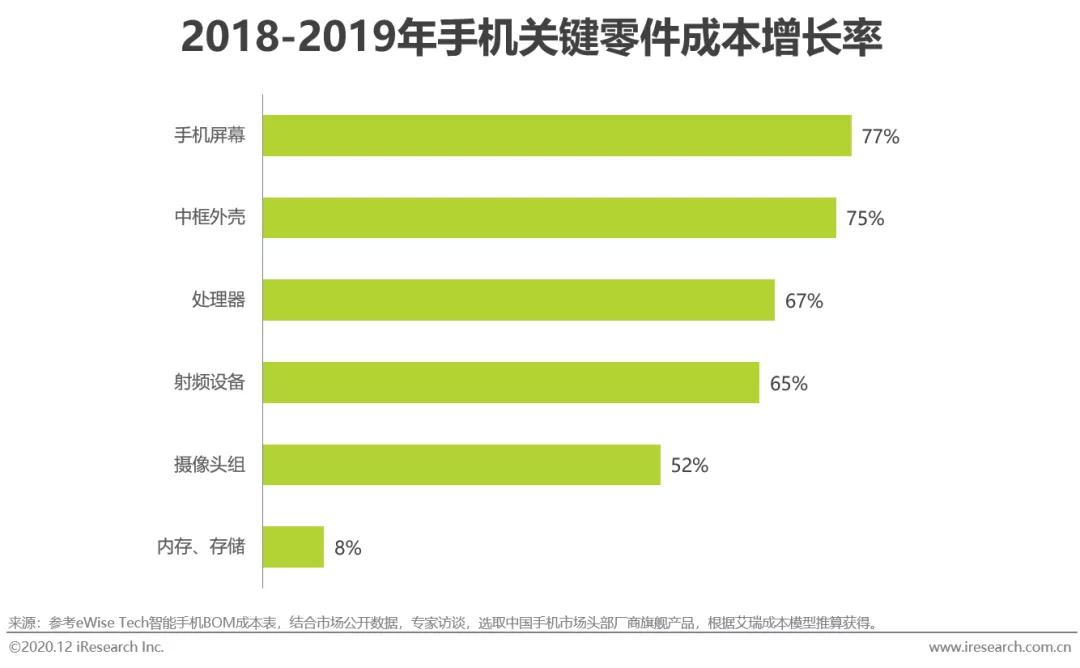

中国智能手机出货量已经连续3年呈下降趋势,从2016年的5.22亿部,下降至2019年的3.72亿部,较2016年出货量下降超过28%,3年平均跌幅接近10.6%。同时,手机关键零件成本显著上涨。以华为手机为例,射频器件及摄像头组成本在2018-2019年涨幅超过50%,屏幕、中框、处理器涨幅也超过60%。首先,5G技术逐渐商用,手机射频器件升级成为带动射频前端、基带芯片等相关零部件成本提升的主要因素。其次,为提升手机使用体验,手机厂商在外观设计、材料选择上不断升级,带动手机中框外壳及屏幕成本的提高。最后,随着智能手机快速升级迭代,更多种类的高性能芯片被应用于智能手机,客观上拉动处理器及存储零件价格上涨。由于出货量下跌和生产成本提升,手机厂商急需新的增长点突破僵局,扩展利润空间。

智能手机发展步入瓶颈期:需求方

消费者对价格敏感,换机周期延长,支付意愿有限

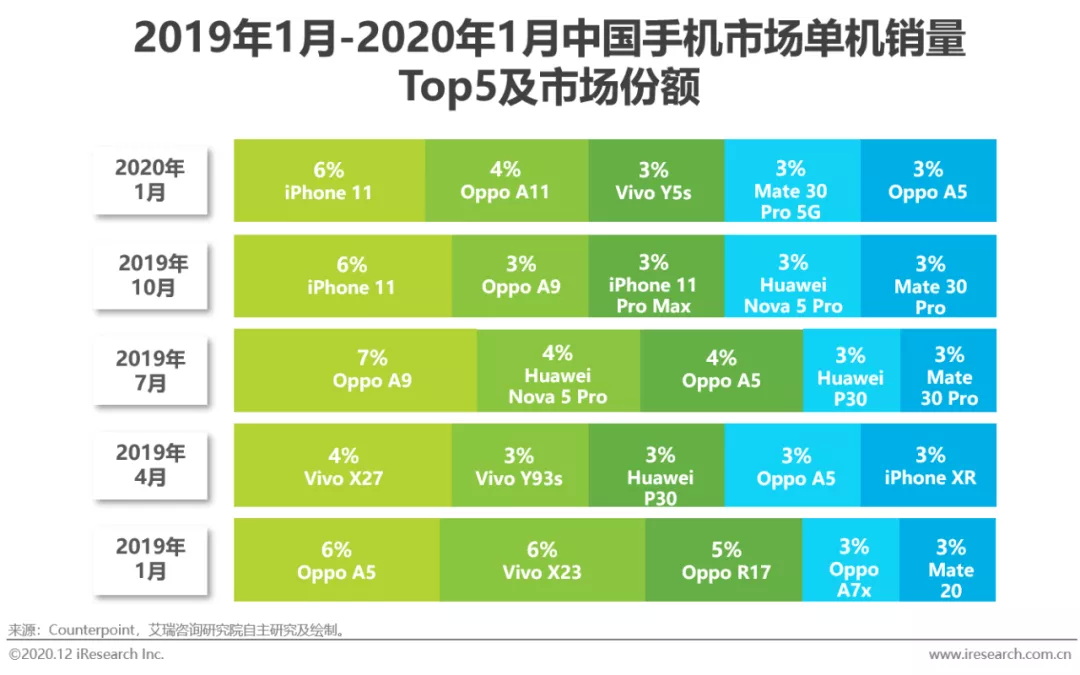

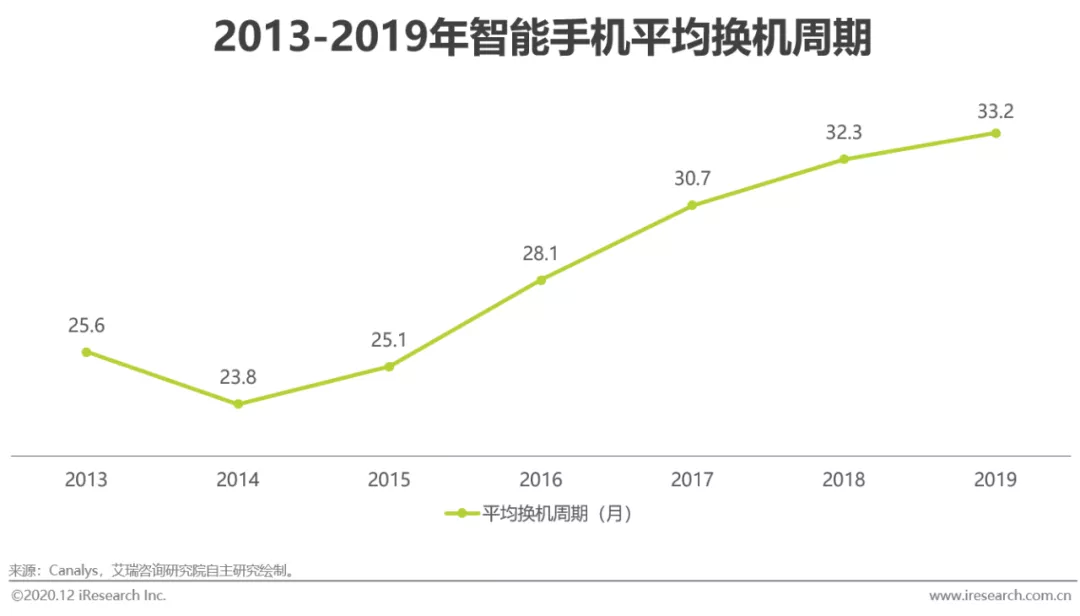

虽然每次新机发售,新型旗舰机的性能与功能总能成为消费者热议的焦点,但却很难转化成实际的消费行为。造成智能手机市场出现“叫好不叫座”的局面。数据显示,从2019年1月份到2020年1月份,中国手机市场,各个季度单机销售量排名前五的手机,更多是中低端机型,或者是当年新机发布后,已经“过时”的往年旗舰手机。因此,消费者看似对手机性能与功能趋之若鹜,但是在实际消费中,性价比仍旧是多数消费者考虑的主要因素。此外,与智能手机平均1年更新迭代1次的频率相比,消费者平均换机周期自2014年后持续上升,在2019年已超过33个月。换机周期的延长也间接体现出消费者对新机支付意愿有限。因此,智能手机厂商需要更深刻的研究消费者偏好,才能“对症下药”刺激消费者的购买欲望。

光感知升级成破局焦点

短视频使用时长增加,拍摄功能最受消费者关注

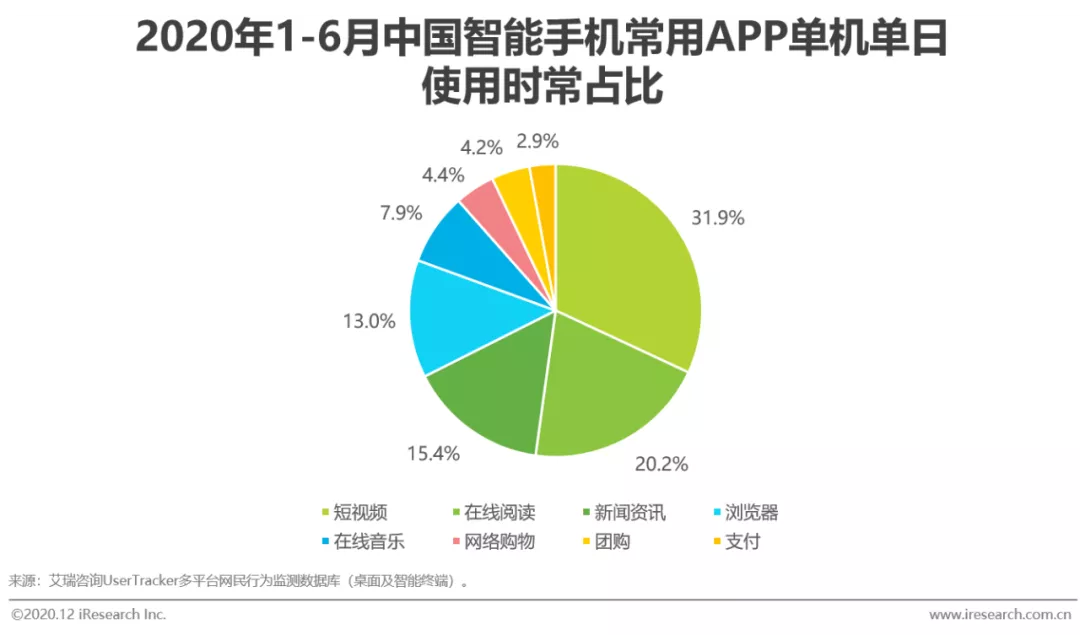

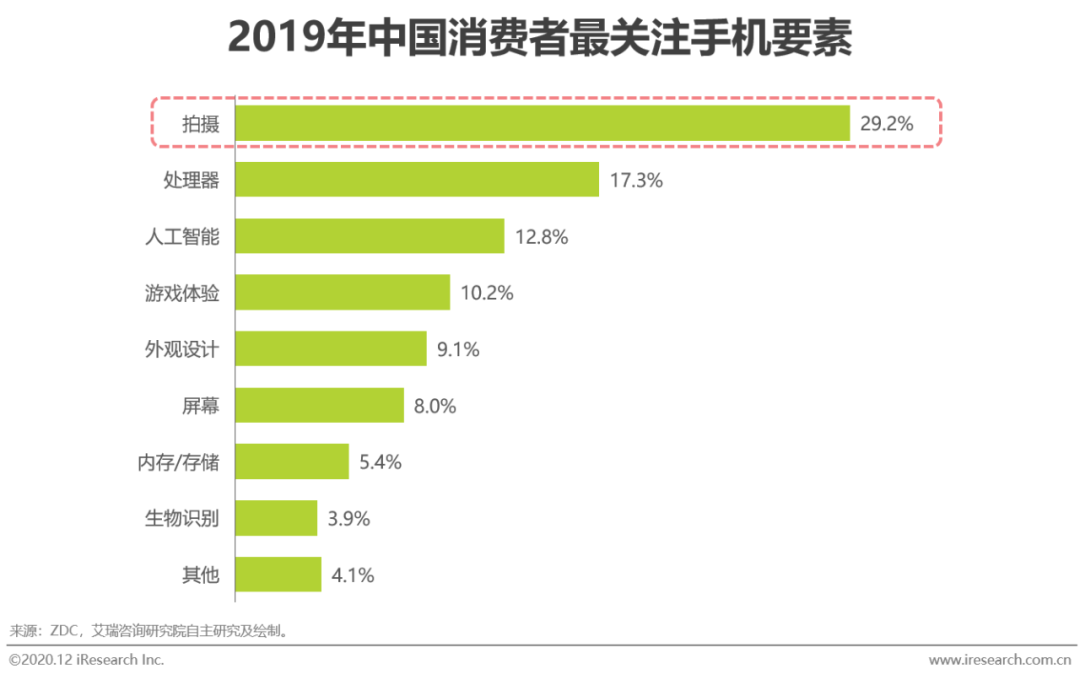

智能手机光感知系统升级,切合当下消费者需求偏好,有望带动智能手机市场走出瓶颈期。虽然,智能手机功能日新月异,手机应用丰富多样。但是,短视频应用仍在消费者常用APP中占据主导地位。根据艾瑞UserTracker平台数据显示:2020年上半年,短视频应用在消费者常用APP的单机单日有效时长占比接近32%,已成为居民日常最常用的手机APP之一。此外,根据市场调研数据,手机拍摄功能,已成为中国消费者最关注的手机要素。消费者对手机拍摄的关注,短视频相关应用的流行,将引导手机厂商提升手机拍摄能力、拍摄功能与使用体验,鼓励手机厂商扩大在智能手机光感知领域的投入,推动光感知系统升级,拉动智能手机销量增长。

光感知市场现状

光感知是智能手机高价值部分,软硬协同升级,未来可期

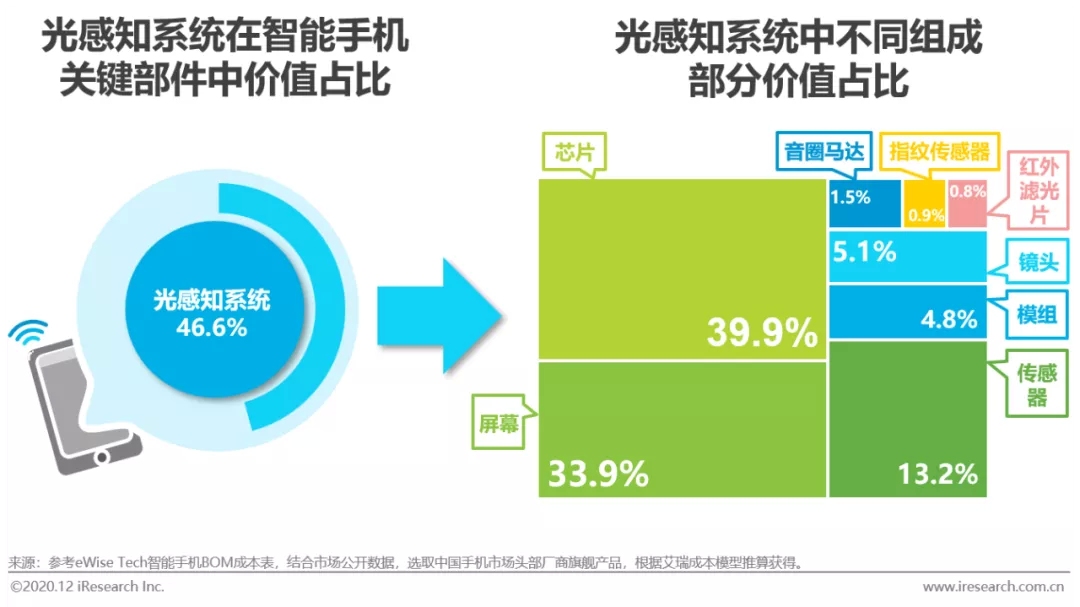

光感知系统是智能手机的高价值组成部分,在智能手机关键部件中价值占比接近50%。智能手机光感知系统主要由芯片、屏幕、算法及镜头组构成,镜头组组具体包含:镜头、音圈马达、传感器、模组、红外滤光片。在智能手机光感知系统中,消费者体验较为直观的屏幕与镜头组在光感知系统中价值占比约为34%和26%。全面屏以及后置多摄的应用,推动光感知系统价值升级,也为光感知系统体验的优化和功能的丰富奠定坚实的硬件基础。而为光感知系统提供稳健算力保障的芯片部分,价值占比约为40%。目前,多核CPU搭配多核GPU逐渐成为智能手机标配,NPU也陆续被集成在智能手机SoC中,AI算法以及AI能力在智能手机光感知系统中的地位已显著提升。未来,AI能力搭配大屏、多摄,软硬协同升级将助力光感知系统成为智能手机市场突破僵局的增量因素。

智能手机光感知系统升级与应用

光感知系统概念界定

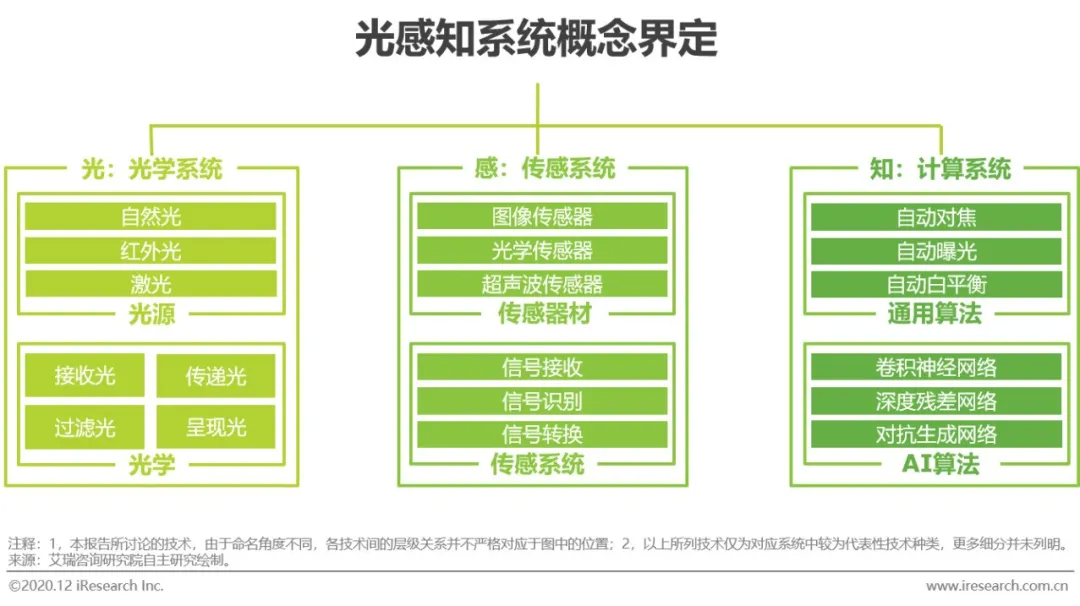

光感知系统=光学系统+传感系统+计算系统

光感知系统由光学系统、传感系统、计算系统三部分组成。光学系统包括光源与光学两部分,主要负责对来自自然光、红外光、激光等不同光源的光信号,通过镜片或者屏幕,完成对光波的接收、传递、过滤、呈现。传感系统由传感器材和响应系统两部分构成。根据应用领域差异,传感器材主要包括:图像传感器、光学传感器、超声波传感器等,其主要功能是对接收的光信号进行响应,识别其时域、空域、频域特性,生成原始数据信息。计算系统主要负责利用行业中已普遍适用的通用算法以及逐渐渗透的AI算法,对接收到的原始信息数据进行深层次的分析、处理、优化,从而提升数据结果整体呈现质量、呈现效果、呈现体验。

AI重新定义光感知系统

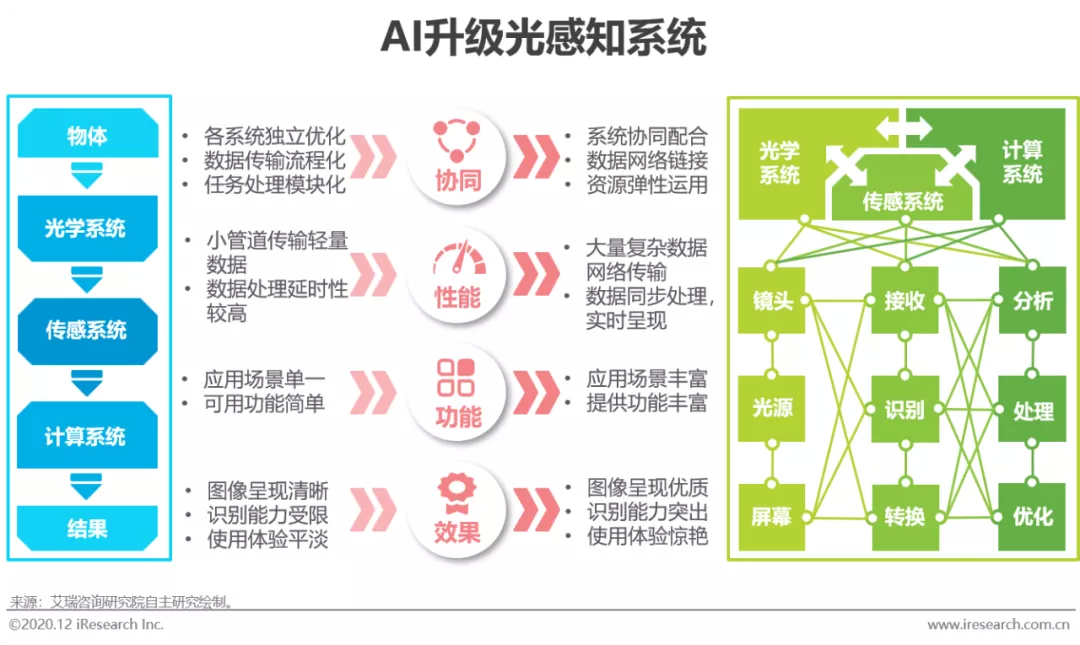

从“光+感+知”独立优化,到“光 x 感 x 知”协同进化

当前,以旷视为代表的算法公司,已开始从AI算法的角度,重新思考光感知系统与AI的联系,用AI重新定义光感知系统:将传统上光感知系统聚焦在硬件升级,再以算法辅助,优化后期处理这种相对流程化和独立化的运作、升级方式,转变为光感知系统协同配合,软硬协同升级,实现光感知系统全流程的能力提升。在结果上突破A+B+C的增量方式,带来A x B x C的指数性改变。所产生的影响,具体表现在:1,协同能力提升,数据处理规模以及资源调度能力增强。2,系统性能增强,数据处理能力以及处理时效性改善。3,系统功能丰富,支持更广泛的应用场景。4,呈现效果优质,能准确、持续、稳定的输出结果,优化使用体验。

AI重新定义光感知具体应用:生物识别

人脸识别、指纹识别已成智能手机通用生物识别解决方案

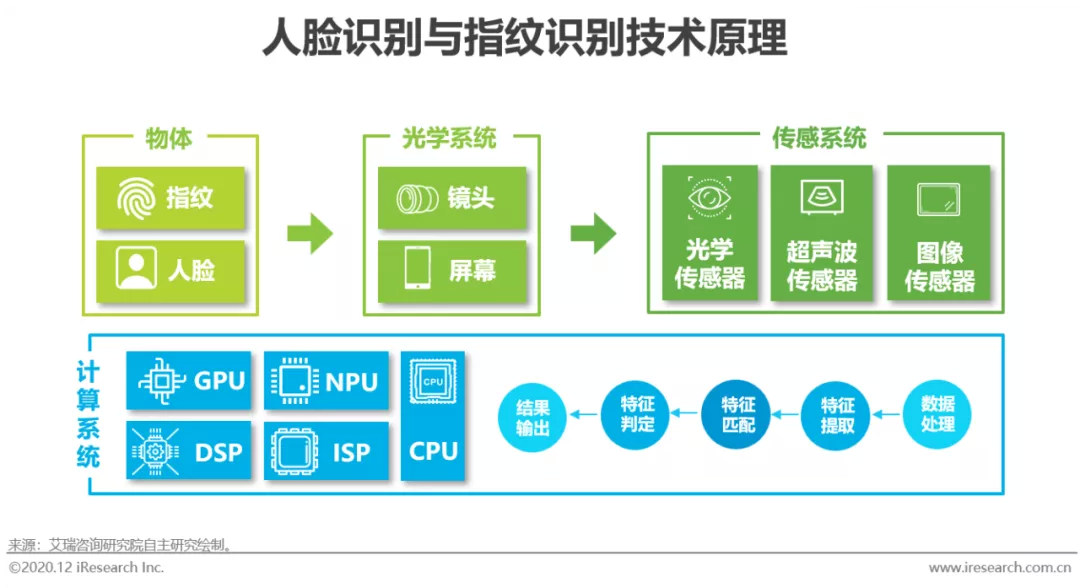

光感知系统结合AI技术在智能手机的典型应用之一是生物识别,包括人脸识别与指纹识别两类。人脸识别是基于人的脸部特征进行身份识别的一种生物识别技术。整个人脸识别的过程,首先需要光学系统和传感器配合,提取人脸照片并扫描关键点,获取人像和身份信息。之后把光信号转化成电信号,传递到计算环节的人脸识别系统,再依据提前编辑的程序进行逻辑计算,最后输出结果。由于人脸识别采集成本低、识别效率高,目前已经逐渐应用于手机解锁、移动支付、人脸核身等领域。与人脸识别相似,指纹识别是通过单独布置的指纹识别窗或者位于屏幕下的传感系统,接收光波或者声波信号,收集原始数据信息,经过计算系统分析、比对之后,完成认证解锁。近年来,为了更好的视觉效果和使用体验,手机屏占比逐年提升,屏下指纹识别技术成为行业关注焦点。

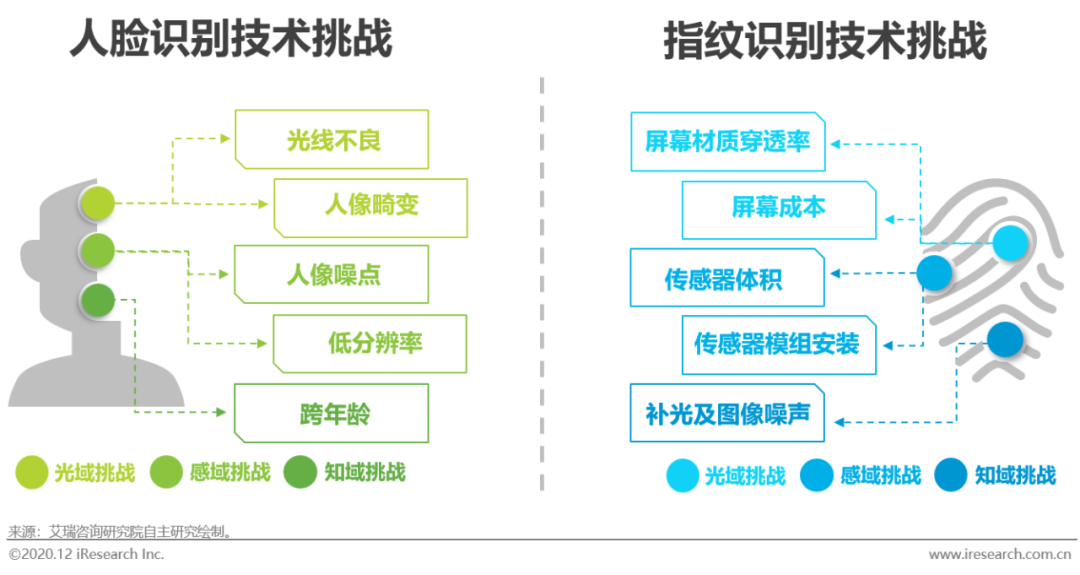

生物识别技术主要受限于智能手机光感硬件

人脸识别面对的光学系统挑战,或是因为制造工艺产生光线不良,导致成像弯曲。或者是因为特殊应用场景(背光、暗光)造成人像畸变,增大识别难度。在传感系统上,受传感器受尺寸以及工艺影响,容易造成分辨率较低或人像噪点较多。最后,由于人自身的成长或者衰老,人脸结构、关键点信息变更,也会造成计算系统的识别障碍。在指纹识别中,随着全面屏成为智能手机发展的主流趋势之一,光学指纹解锁和超声波指纹解锁成为行业采用的解决方案。两种方案在光学系统上存在成本与效果的矛盾。LCD屏幕虽然便宜,但是由于厚度,并不能成为理想的屏下指纹解锁选择。OLED屏幕透光性好,然而成本更高,柔性OLED屏的成本更是刚性OLED的3倍以上。在传感系统上,屏下指纹传感器贴屏技术难度高,同时尺寸要求轻薄。在计算系统中,受限于硬件能力,指纹成像也许并不完整,更依赖算法对关键信息进行识别和判定。

生物识别行业解决方案:指纹解锁

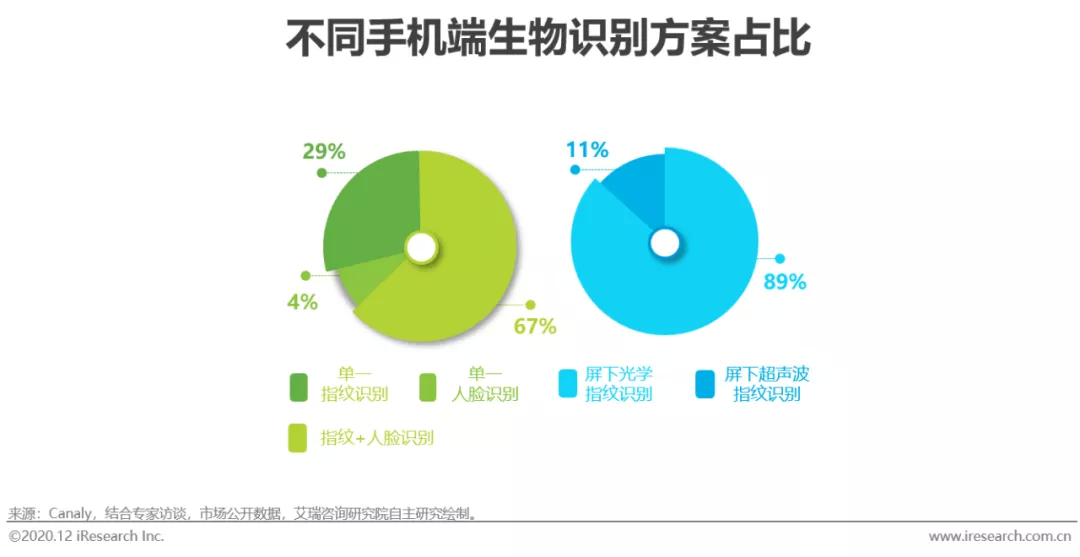

指纹解锁仍是主流,光学方案占主导,软硬更新提升准确率

生物识别已成为智能手机识别的主要方式。虽然人脸识别已成为与指纹识别并列的生物识别方案,在智能手机识别认证应用的渗透率逐步提升,但是人脸识别两种主流方案中,人脸识别成本较高,且2D人脸识别的安全性较难满足支付等高安全标准场景的需要。因此,指纹识别仍是行业的主流趋势。当前,光学指纹识别与超声波指纹识别成为行业主要的屏下指纹识别方案。其中,得益于光学指纹识别在成本、技术、效果方面的优势,光学指纹识别当前占据市场的主导地位。在2019年全球屏下指纹解锁模组出货量中,光学指纹模组占89%的市场份额。随着全面屏趋势的推动,屏下指纹识别的渗透率会逐步提高,光学指纹识别市场的增长会是主导趋势。近年来,屏下光学指纹识别的软硬件都在更新,提高了识别的准确率。在硬件上,光学方案选择了透光性更好的透镜和微透镜;在软件上,算法厂商不断更新指纹识别算法,如旷视就在图像处理环节加入了移动深度神经网络算法,有效提高了光学方案在各种极端环境下的识别准确率。

AI重新定义光感知具体应用:手机拍摄

传统手机拍摄依赖智能手机光感硬件,通用算法能力有限

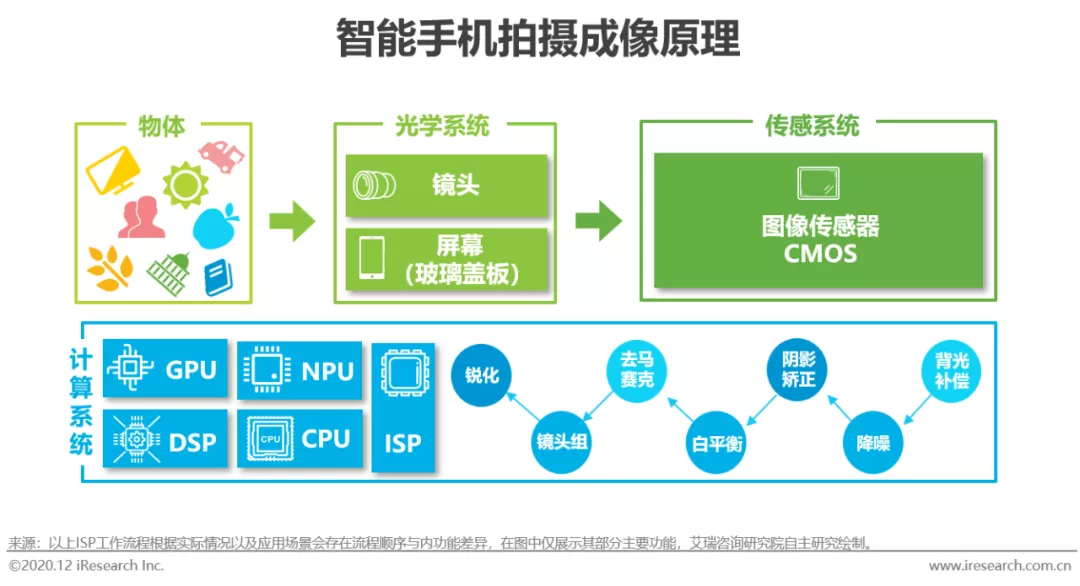

手机成像的基本原理,主要是被拍摄物体发出光线,经过光学系统(镜头/屏幕(玻璃盖板)),完成光信号的传输以及过滤,投射到传感器上。在传感系统中,传感器上的像素点根据光线不同的时域、空域、频域特性,生成原始的图像信息,在完成光电信号转化之后传输给计算系统。传统的计算系统主要依靠集成在ISP图像处理器的相关算法,如3A算法(自动曝光、自动对焦、自动白平衡),对接收到的原始图像,进行处理与优化。最后,经过优化后的图像投射到屏幕上,完成图像的呈现。在传统的拍摄流程中,光学系统与传感系统一直是厂家关注的焦点,也是提升手机拍摄能力的重点。但是,受限于手机空间,硬件升级存在局限性。因此,厂商在搭建软硬一体的摄影方案解决措施,弥补硬件与传统算法局限性的同时,开始从算法的角度,引入人工智能,开拓包括计算摄影在内的新的手机拍摄方案。

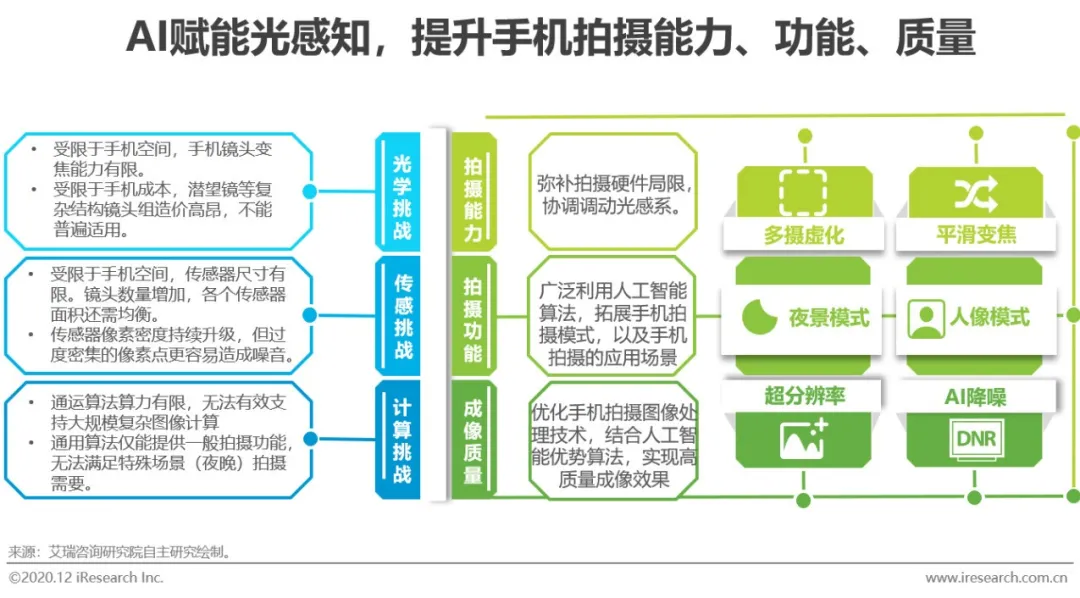

AI赋能光感知,助力手机拍摄突破局限

智能手机拍摄,因为手机空间、成本、技术限制,光感知系统面临升级挑战。随着AI在智能手机渗透率提升,逐渐与手机拍摄融合,为智能手机光感知系统升级赋能。人工智能技术主要用于:升级手机拍摄能力,丰富拍摄功能,提升成像质量三个领域。手机拍摄能力提升主要表现在:弥补手机拍摄硬件部分局限性。通过算法的方式,更好地协调和调度更丰富的镜头组,从而实现近似单反相机的拍照效果,如多摄虚化,平滑变焦。 手机拍摄功丰富表现为:依靠算法提升手机在特殊拍摄模式及应用场景下的拍摄体验和呈现效果。如夜景模式、人像模式。拍摄成像质量的提升为:通过对传统手机拍摄算法的优化,以及通过人工智能对多种光源的时域、空域、频域不同特性的学习,了解自然光谱特性,进而根据实际应用场景,提升成像质量,如AI降噪,超分辨率。

手机拍摄行业解决方案:计算摄影

融合AI能力,软硬一体,助力手机拍摄能力实现多维跃升

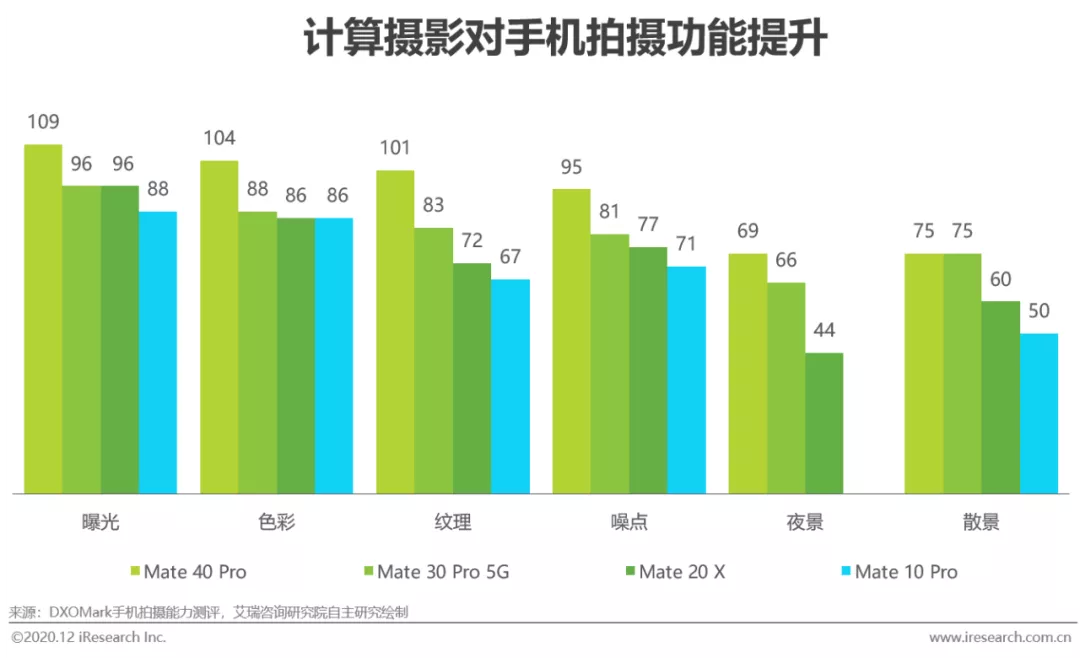

计算摄影是结合计算机视觉、计算机图形、图像处理技术,配合智能手机的光学系统以及传感系统,“软硬结合”突破传统智能手机光学处理与成像的局限性,借力人工智能算法,通过图像识别、融合、增强、分割等方式,优化智能手机的拍摄能力、提供丰富的拍摄功能、升级成像质量。根据DXOMark测评数据,计算摄影算法配合镜头组协同升级,助力手机拍摄实现多维跃升。例如:1,在低光、暗光、逆光环境下,优化曝光效果,呈现更多黑暗区域物体细节。2,在不同光照环境下,准确调控白平衡,避免色偏,让色彩展示更自然。3,平衡噪点和纹理,依托智能降噪,提升弱光环境拍摄清晰度。4,融合多项AI算法,HDR技术、深度融合技术、人像分割技术,实现夜景高画质,以及近似单反的人像散景效果。

智能手机光感知系统升级与应用

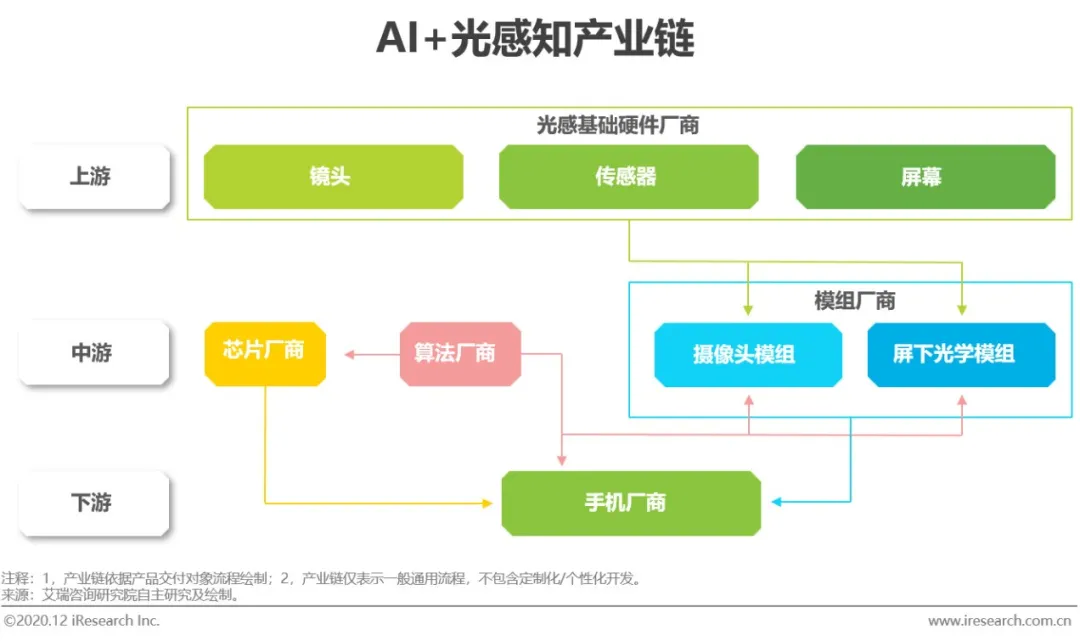

AI+光感知产业链

模组厂商协调各方资源,算法、芯片厂商成重要组成部分

当前AI+光感知产业仍是买方市场,手机厂商占据相对主导的地位。手机厂商会根据对新机光感知系统的具体需求,确定是否需要个性化定制或采用标准方案。如果需要定制,手机厂商一般会直接同光感知系统不同环节厂商沟通具体需求,完整的生产周期一般会持续6-9个月。如果采取通用流程,手机厂商会将自己对光感知系统的详细要求(参数、规格等)与模组厂沟通,之后由模组厂按照手机厂商的要求,或是指定具体的零件供应商,或是在圈定的范围内,依据价格标准或是技术标准,择优选择适合的供应商。在各个零部件生产完成封装后,由模组厂商统一交付给手机厂商。这种模式下一般3-4个月就可以完成镜头的交付以及上市。随着AI在光感知产业链中愈发重要,算法厂商的地位逐渐提升,一般会参与光感知产业链的全流程,针对不同环节硬件特点,完成参数调优,保证光感知系统最终能够达到理想使用状态。

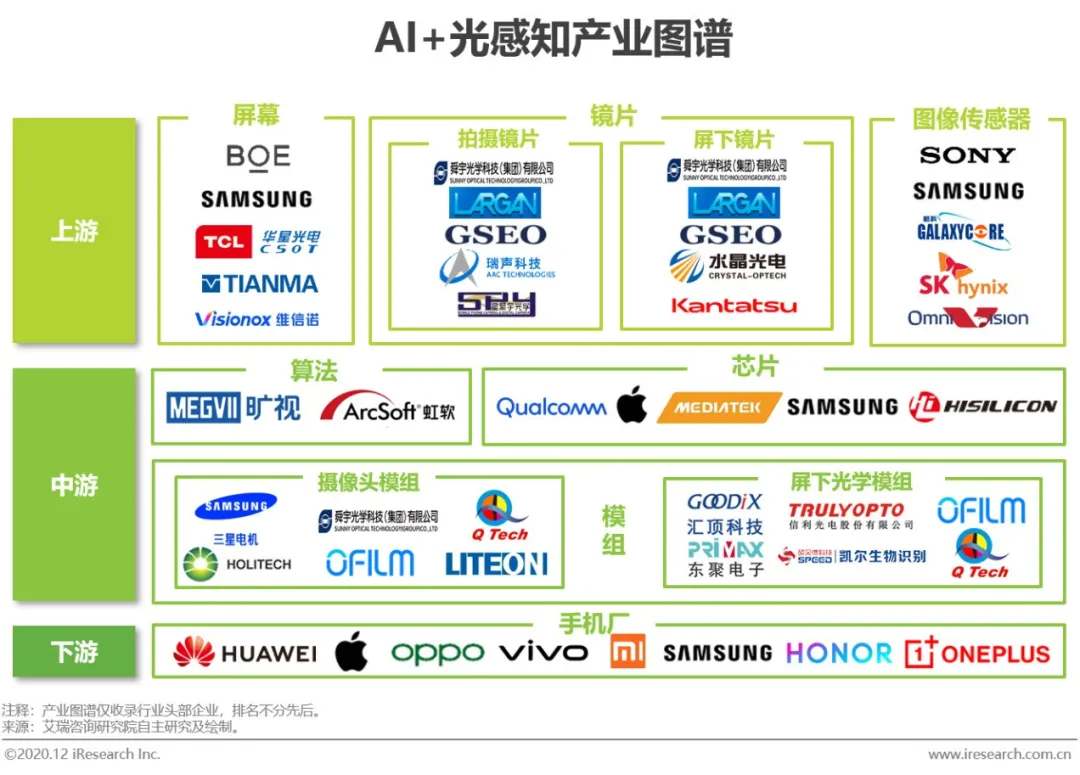

AI+光感知产业图谱

AI+光感知增量市场分析:屏幕

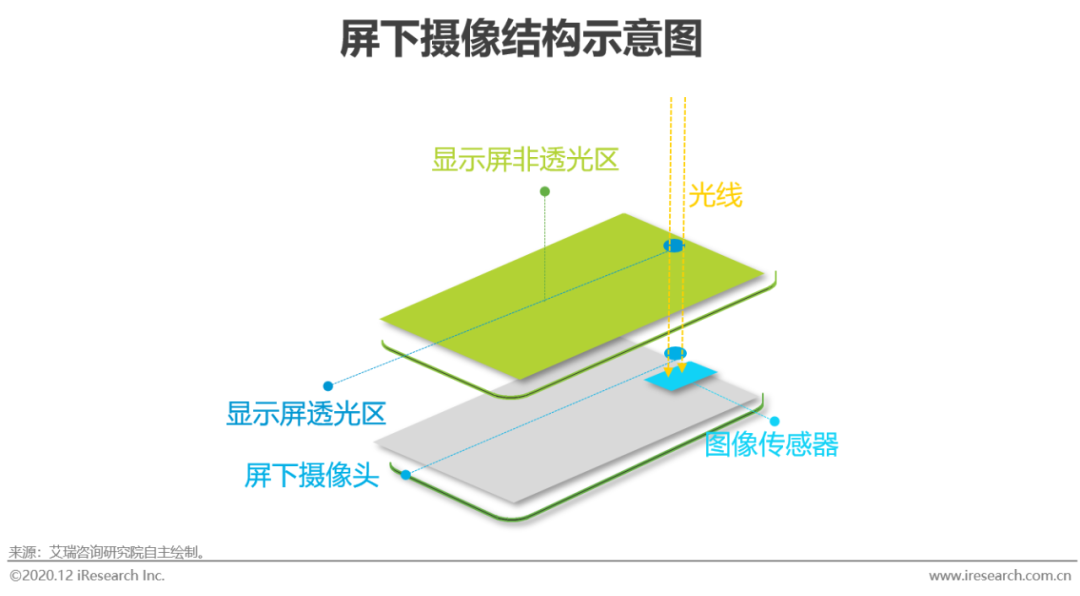

屏下指纹识别已逐步落地,屏下摄像成发展焦点

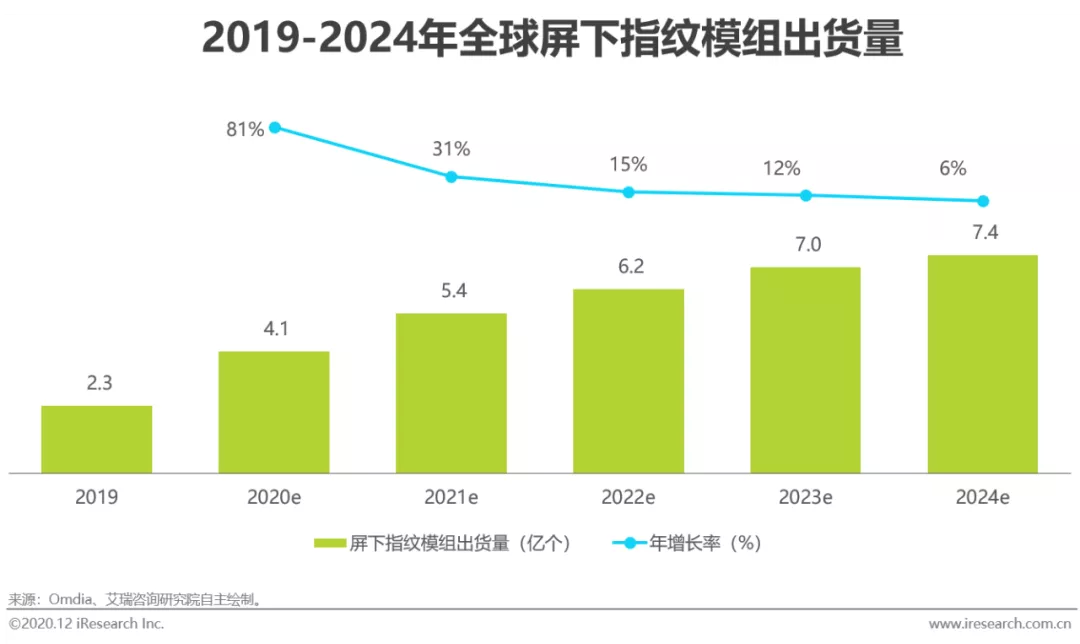

当前,以光学方案和超声波方案为代表的屏下指纹识别技术,已经成熟并量产。屏下指纹模组的出货量在2019年已达到2.3亿个,在未来有望持续稳步提升。同时,由于价格优势,以及技术优势,光学指纹识别的应用与普及将高于超声波指纹识别方案,在屏下识别市场中占据相对主导地位。随着指纹识别已经成功转移到屏下,“真全面屏”能否顺利实现的焦点将集中在升级屏下摄像技术。虽然,已有厂商发布具有屏下摄像功能的手机,为行业在设计与探索屏下摄像技术提供经验与借鉴,但是,屏下摄像技术在智能手机的普及率仍处在早期尝试阶段,未来具有较强上升空间。而评下摄像技术的发展也需要软硬件协同升级。

硬件上,屏下摄像需要考虑屏幕的透光率,同时提升屏下测光的精准性,并避免或减缓因屏幕自发光对环境光检测的影响,和屏幕遮挡造成的画质损失。软件上,也需要有效的算法技术,更好地配合硬件资源,在成像的全流程进行优化,以及对图像进行更为出色的后期处理。

AI+光感知增量市场分析:镜头组

摄像头:镜头数量将近饱和,组合优化、结构升级成重点

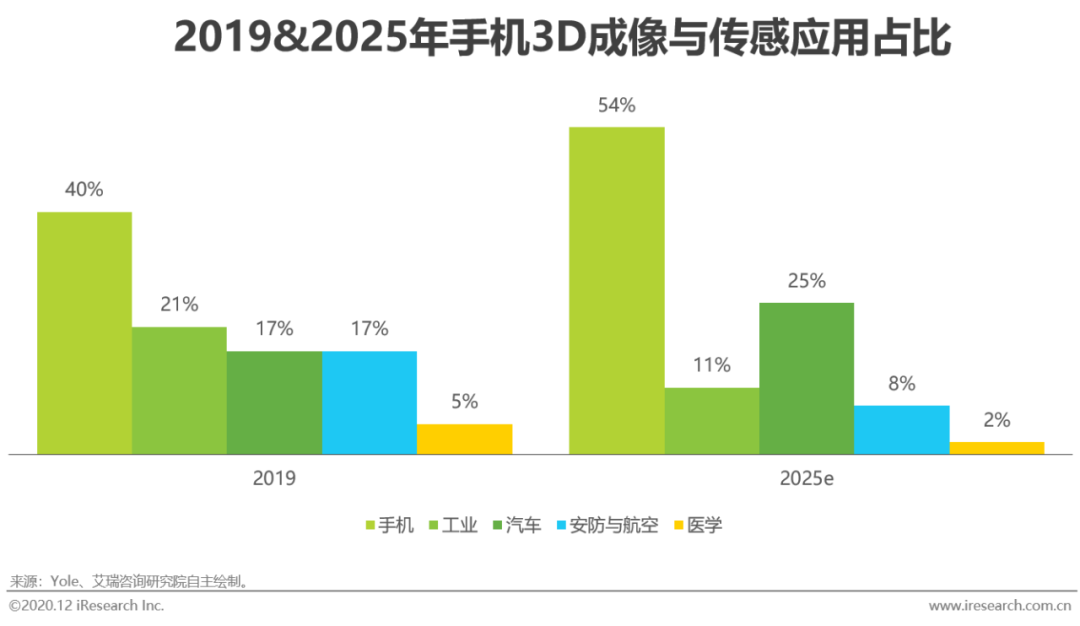

虽然手机摄像头数量持续提升,但是受限于手机空间,单纯的数量提升空间有限。因此,摄像头类型的丰富和摄像头结构的变化,将会成为成为摄像头市场新的竞争焦点。在摄像头种类上,3D镜头的引入,有望成为手机摄像头市场新的增量因素。尤其是TOF镜头相对于结构光在技术上的便捷性以及成本上的优势,推动3D传感技术在智能手机的普及。在2019年,应用于智能手机的3D传感技术,在3D传感及应用市场占比超过40%。未来,整体占比有望进一步提升超过50%。

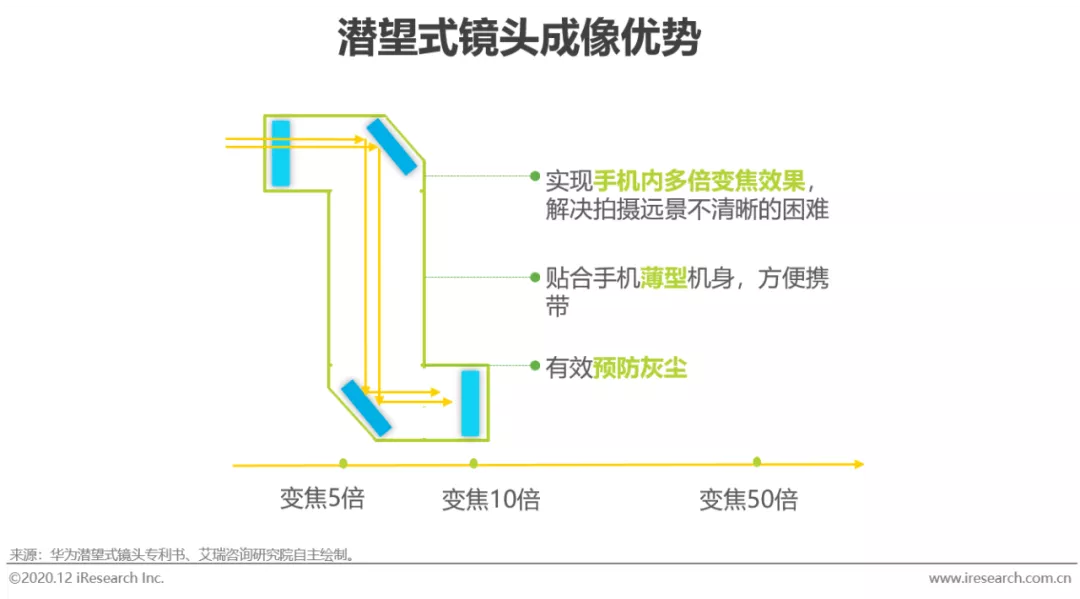

此外,潜望镜镜头的出现和商用,也为手机摄像头的进一步发展提供参考。一方面,潜望镜镜头可以有效提高光学变焦倍数,实现更好的成像效果。另一方面,潜望镜镜头对技术有较高要求,需要厂商可以有效解决色散、聚焦等问题,同时可以提供高质量的棱镜以及丰富的镜片。因此,具备前沿技术优势的镜头厂商,将收获潜在商机。

传感器:阵列结构升级取代像素之争成为新的竞争焦点

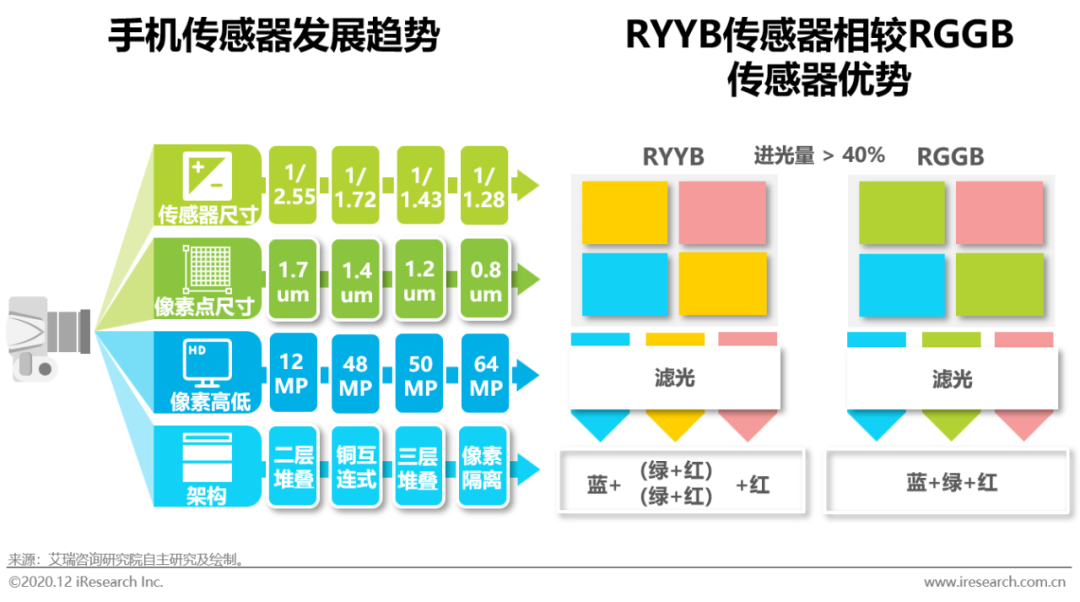

在智能手机光感知领域,像素、尺寸、架构一直是智能手机传感器的三个竞争焦点,其目标都是通过工艺的改进,在有限的手机空间内,平衡光感知三者关系,获得最好的成像效果。当前,在通用解决方案领域,传感器行业已从“尺寸之争”聚焦到“像素之争”,同时,通过优化传感元件布局架构,提高空间利用率。但是,受到手机厂商旗舰机型的定制化需求,传感器厂商也逐渐与手机厂商合作,从底层阵列结构升级传感器。以华为P30系列为例,该手机首次将传统传感器RGGB结构升级为RYYB结构,将传统的绿色替换成黄色,从而在透光的过程中,可透过更多的红绿光线,提升超过40%的进光量,显著提升成像水平。随着手机拍摄已成为智能手机竞争焦点,未来手机厂商的定制化需求将会提升。因此,能够满足更多厂商定制化需要的传感器厂商,将会在市场格局高度集中的传感器市场占得先机。

AI+光感知增量市场分析:算法

软硬协同,光感知紧密连接,AI算法地位不断提升

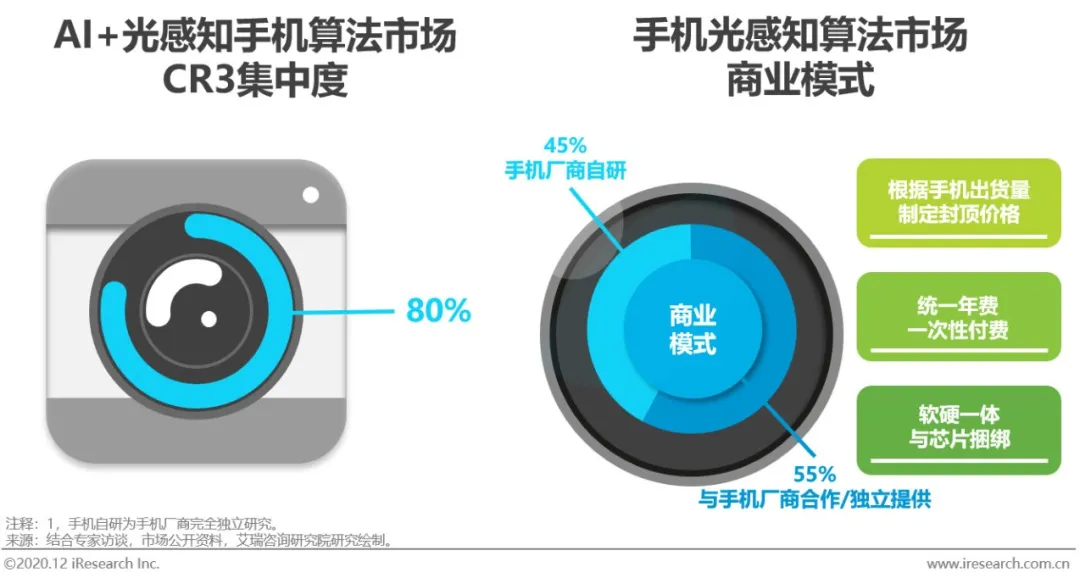

当前,AI+光感知算法市场格局高度集中,包括旷视在内的AI算法头部企业,占据AI+光感知手机算法市场超过80%的市场份额。AI算法市场的商业模式主要分为手机厂商自研算法和与AI算法公司合作两类。其中,合作模式在当前仍旧占据主导地位,具体的交付方式包括按件计费,统一年费,软硬一体打包出售三类。现阶段,智能手机与人工智能的融合并不单单是硬件的不断升级,更需要完善的AI算法赋能,构建完善的软硬一体,协同解决方案,才能发挥出最好的AI能力。首先,光感知系统硬件(镜头、传感器)的快速迭代,需要更好的AI算法整合,调度硬件资源以适应不同场景的需要。其次,受限于手机空间体积,硬件能力升级有限,更需要算法优化硬件的局限性。最后,专业的AI芯片解决方案逐步推广,为AI算法提供更高效的算力平台。因此,随着光感知系统间连接日益紧密,AI算法在光感知系统中的作用将不仅聚焦在“优化”或者“补强”,更会关注如何助力光感知系统实现“突破”。

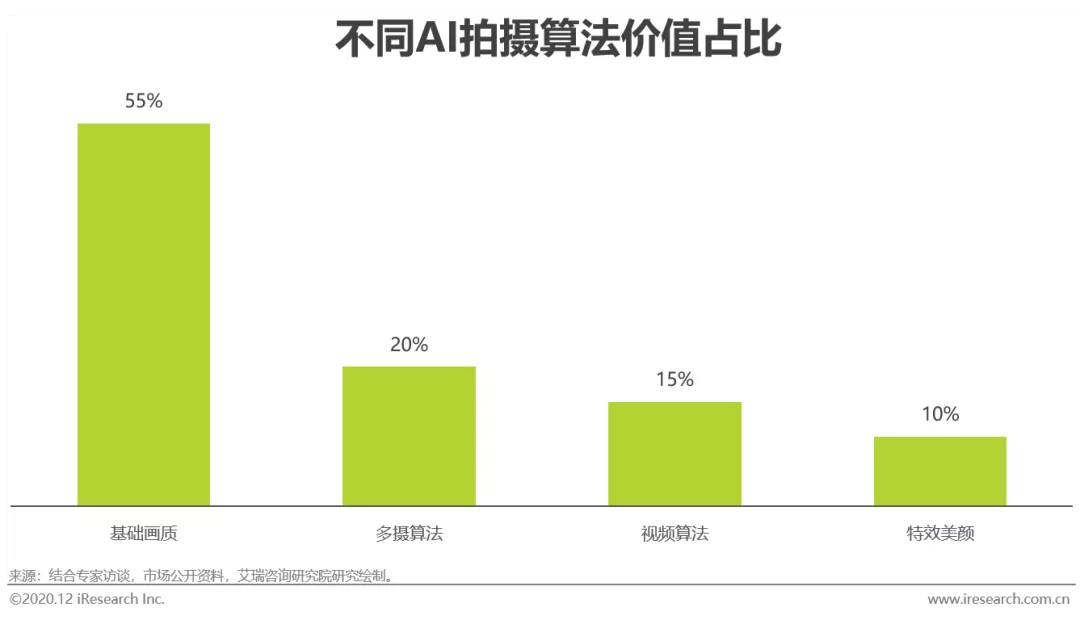

基础画质算法成竞争焦点,高画质技术前景乐观

智能手机光感知算法产品,依据其功能和应用领域,主要划分成四类:多摄算法(多摄优化)、基础画质算法(高清夜景/高画质,AI降噪,图像增强,图强分割等),视频拍摄(多帧融合,超分辨率等),特效美颜。其中,基础画质算法在当前光感知系统AI算法创造收入贡献中,占据过半比例。在基础画质领域中,高清夜景/高画质相关算法是行业投入相对较多、手机厂商合作较为广泛的主要AI算法产品。一方面,高清夜景/高画质技术长期作为手机厂商宣传手机拍摄能力的代表技术,已成为消费者评估手机拍摄能力的重要衡量标准。另一方面,高画质技术涉及AI算法种类丰富,同时算法需要覆盖软硬协同、资源调度,后期处理等多个领域。因此,也成为手机厂商衡量算法公司AI算法能力的重要维度。因此,在高画质领域能力突出的头部算法公司,将获得更多获利机会。

AI算法潜在增长空间广泛,普及机型丰富

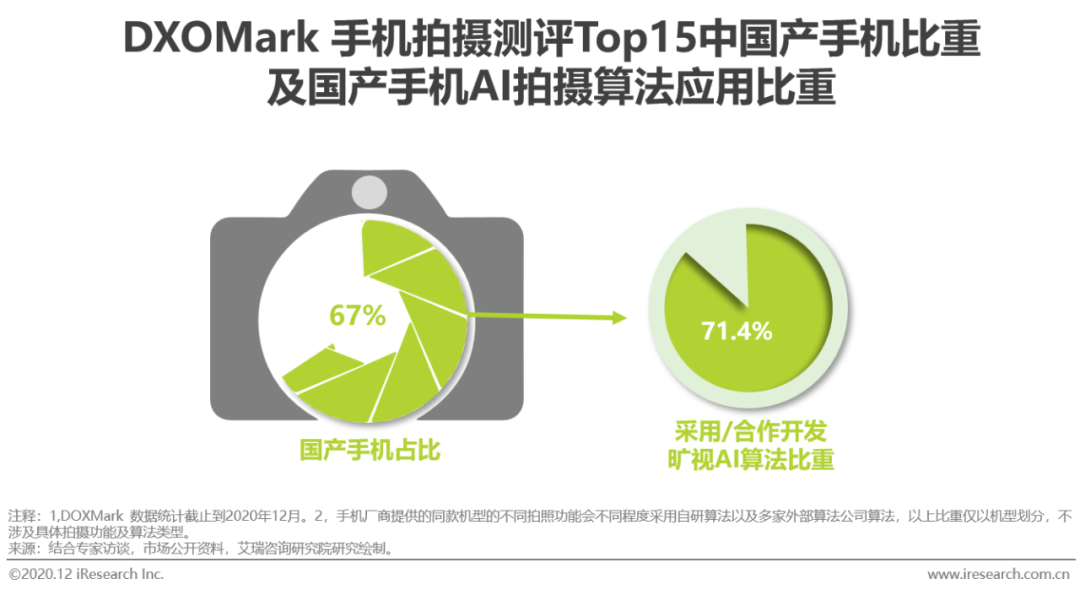

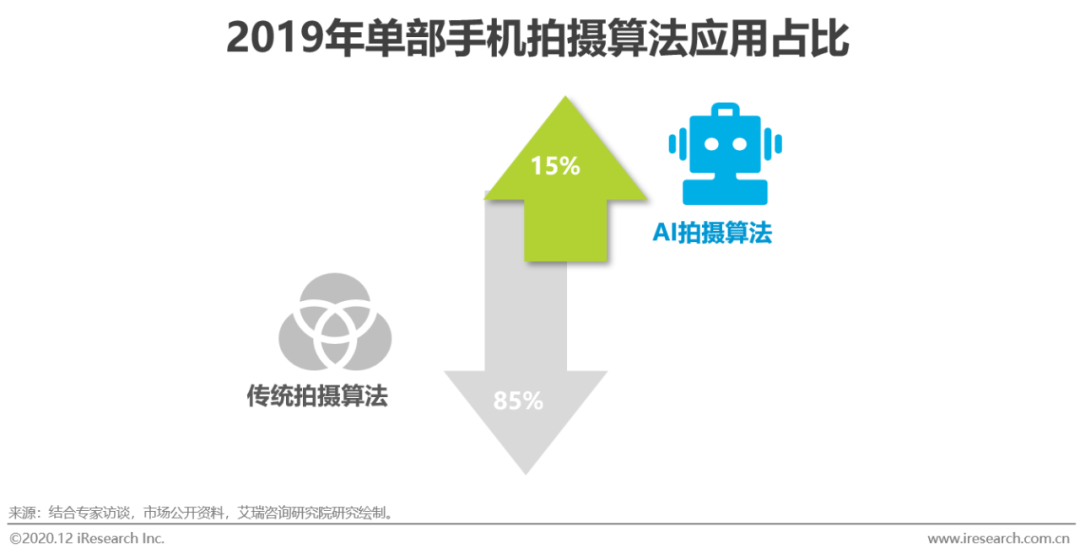

手机拍摄功能的地位在智能手机应用中不断提升带动手机拍摄算法不断升级。当前,AI拍摄算法在单部手机拍摄算法的应用占比约为15%。随着AI芯片的普及,智能手机将为AI算法提供更有效地算力平台,未来AI拍摄算法的应用占比有望进一步提升。截至2019年,AI算法在不同价位机型的普及率已经超过90%,除了一般的入门机型,占据市场比重最高的中端机型以及各手机厂商重点投入的高端、旗舰机型,均在手机拍摄功能上不同程度的引入AI算法。而在AI算法的应用中,手机厂商自研算法比重存在差异。同时,会根据机型定位,功能需求,不同程度引入多家外部算法公司的特色/优势算法。例如,截至2019年,AI拍摄算法在国内不同价位安卓手机中覆盖率达到91.6%。国内主要厂商新发布/已发布的高端安卓手机系列中,约有75%应用旷视AI算法/与旷视合作AI算法。此外,旷视AI算法的普及率在主要厂商的不同中端系列安卓手机中占比也接近60%。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP