特斯拉(TSLA.US)三分之一市值蒸发,空头的好日子来了?

文 |《巴伦周刊》中文版撰稿人 康娟。

特斯拉(TSLA.US)核心业务面临三大重要挑战:竞争加剧、来自环境监管信用积分的销售收入下降、投入成本上升。

美东时间3月5日,特斯拉(TSLA)收盘下跌3.78%,收报597.95美元,盘中最大跌幅13.11%。相较其1月25日达到的900.40美元的52周高点,下跌幅度超过33.6%。

从1月26日到3月5日,特斯拉一路磕磕绊绊,跌多涨少, 28个交易日里有19天都在下跌。相当于三分之一市值的2750亿美元蒸发,比整个丰田汽车的市值还要高。

特斯拉是电动车板块的领头羊,涨则全线带飞,跌则无一幸免。在美股上市的中国三大造车新势力同样表现不佳。蔚来(NIO.US)、小鹏(XPEV.US)5日分别下跌2.98%和4.53%,本周下跌16.75%和17.82%,理想汽车(LI.US)5日虽然勉强收涨0.63%,但一周仍下跌11.47%。三家车企的股价距离年初的高点接近腰斩。

市场往往以累计跌幅超过20%作为进入技术型熊市的标准,那么可以说,特斯拉已经妥妥地跌入了“熊市”。2020年,特斯拉火力全开,全年大涨743%,成为空头最痛苦的噩梦。现在,空头的春天终于来了吗?

利率和比特币投资惹的祸?

从大背景看,特斯拉近期呈现的跌势与美股大盘特别是科技股的整体走势,存在相当程度的同步。2月12日,纳斯达克综合指数创下14095.5点的收盘新高。而在此后的14个交易日里(2月16日至3月5日),特斯拉有11天收跌,纳指则有9天,其中有8天是两者同时下跌。纳指和特斯拉分别比2月12日的收盘价下跌8.3%和26.7%。

股市的动荡反应了在美国经济前景持续改善的背景下,市场对于美联储政策预期发生了明显变化,加息预期提前。2021年以来,被视为全球金融市场无风险利率(相当于美债名义利率)的10年期美债收益率从去年底的0.916%持续上行。特别是2月25日盘中一度冲高至1.614%,创下2020年2月14日以来的最高水平。

也是在同一天,代表美债实际利率的10年期美国通胀保值债券(TIPS)收益率(通胀预期=名义利率-实际利率)由-0.79%跳升至-0.60%。实际利率的冲高导致了跨市场、跨资产的波动,全球风险资产明显调整。

实际利率上行意味着企业真实的融资成本走高,而这正是包括特斯拉在内的高估值股承压的原因之一。高盛在一份最新报告中称,从历史上看,当利率上升时,能源和工业等领域往往表现更好。“这毫不奇怪,周期性股票与名义利率和实际利率都成正相关,相比之下,未盈利高成长股票与利率呈负相关,因为这些公司估值完全取决于未来的增长前景。”

3月4日,美联储主席鲍威尔的讲话未能向投资者保证央行将继续抑制债券收益率和通货膨胀预期,令10年期美债收益率再次升破1.5%。美国银行的首席策略师苏布拉马尼安(Savita Subramanian)认为,如果该收益率突破1.75%,投资者很有可能会回归传统的固定收益资产。

自2011年成立以来,特斯拉仅在2020年首次实现全年盈利。 随着德克萨斯州和德国新工厂的交付速度和生产增加,预计未来几年其利润将持续增长,这使得其今天的价值比目前其它处于盈利状态的公司更多地依赖于利率变动。

影响特斯拉股价的不只是利率,它还与素以价格波动剧烈著称的比特币挂了钩。2月8日,特斯拉宣布其投资了价值15亿美元的比特币。这一消息使比特币应声上扬,24小时内涨幅超过20%。2月21日,比特币缔造了每枚超5.8万美元的天价后,随后重摔而下。2月23日,比特币跌破45000美元,2天内急速坠入熊市。而在同一天,特斯拉也在盘中一度暴跌13%。当然,究其原因,比特币的暴跌也同样是受到了美债利率攀升的影响。

Wedbush证券公司的股票和比特币分析师丹尼尔·艾夫斯(Daniel Ives)认为,今后特斯拉股价恐将与比特币高度连动。他说:“在大众眼中,马斯克现在与比特币的故事连在一起……随着特斯拉深入比特币资金池,马斯克冒着这样的风险:短期内,投资人对比特币的关注超过对电动车基本面的看法。”

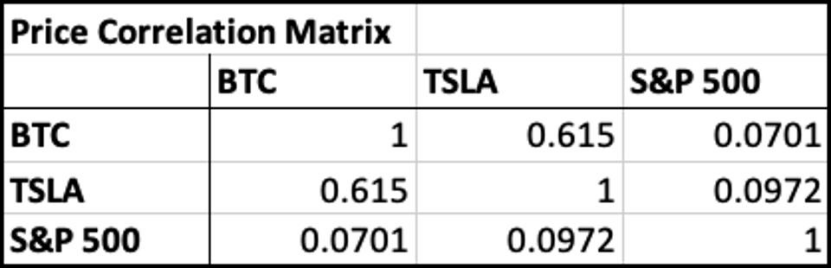

其实这种相关性甚至早在特斯拉买入比特币之前就存在了。2020年5月,《福布斯》专栏作者Leeor Shimron曾将特斯拉、比特币和标普500指数做过一个对比。他发现特斯拉和比特币在此前6个月表现出0.615的强相关,远超这两种资产与标普500指数之间的相关性,这意味着比特币和特斯拉的投资者很有可能是具有类似价值观的同一批人。

空头终于尝到了甜头

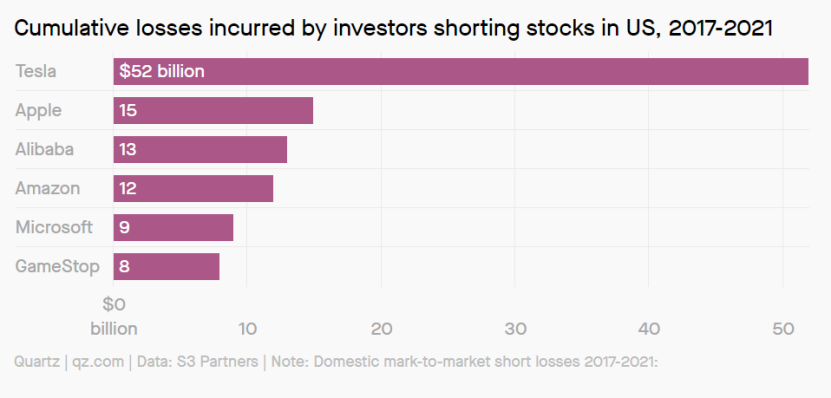

不过,对特斯拉的长期看空者而言,以上因素也许只是诱因。他们始终认为,特斯拉股价与基本业务面相比,原本就过高,必然要回调。多年来,卖空者一直对从暴跌的特斯拉中赚钱的前景垂涎三尺,但绝大多数人没等到这一天就举起白旗、平仓离场了。S3 Partners的数据显示,2017年至2021年之间,特斯拉空头损失了520亿美元;若回溯到2010年,这个数字接近570亿美元。

多空激烈博弈之下,投资者对特斯拉股价频繁大幅震荡也就不会陌生了。2020年9月8日,特斯拉因当时未能被纳入标普500指数,在一天内大跌21%。

目前特斯拉仍是美股最热门的做空目标之一:卖空规模为321.6亿美元,占已发行流通股的6.4%,尽管这比2020年的20%已经低了很多。根据S3 Partners的数据,特斯拉空头头寸自上周以来增加了11.8亿美元。今年做空特斯拉已经为卖空者赚取了约42.8亿美元的按市值计价利润,其中包括从3月4日近5%的跌幅中获得的19.4亿美元。

去年,一些大股东削减了特斯拉的持股量。苏格兰投资经理,特斯拉的长期股东巴里·吉福德(Baillie Gifford)的头寸已从去年6月底的近5900万股降至去年底的2700万股。

InvestorPlace的分析师埃里克·弗莱(Eric Fry)则认为,预计未来几个月特斯拉股票的命运将会逆转,因为其核心业务面临三大重要挑战:竞争加剧、来自环境监管信用积分的销售收入下降、投入成本上升。在这三个因素中,竞争加剧可能是最严重的。

销售数据表明,特斯拉在美国和中国的电动汽车市场上的统治地位正在减弱。中国乘用车市场信息联席会(CPCA)2月公布的数据显示,特斯拉中国在1月份售出了15484辆汽车,低于去年12月的23804辆。特斯拉在中国的销量约为2020年总销量的五分之一——当年交付了创纪录的499550辆汽车,比2019年高12%。

此外,大众汽车集团的纯电动汽车(BEV)生产量已经是特斯拉的近一半,预计到2021年底将超过特斯拉的产量。大众汽车计划本月开始在美国交付其首款纯电动SUV,ID.4。2月,福特售出了3739辆野马Mach-E SUV。

多头继续坚守特斯拉

但华尔街对特斯拉的多空之争从未停歇。

2020年表现最杰出的基金经理之一、ARK基金CEO凯瑟琳伍德(Cathie Wood)一直坚定看好特斯拉。不过,ARK旗舰基金ARK Innovation ETF今年以来连续下跌,资金遭遇大幅流出,部分原因也归咎于重仓股特斯拉的股价疲软。

艾夫斯依然看多特斯拉的后市,他认为,特斯拉市值在几个月内会通过电动车销售增加达到1万亿美元,而不是靠比特币。以中国市场为首,电动车在全球使用程度正在高速成长,未来10年,这个市场的规模将达到5万亿美元的市场,因此他相信这电动车股今年还能增长40%-50%。

特斯拉目前的市值约为5740亿美元,市值高达938倍,仍然远超任何其他汽车制造商。该估值反映了许多投资者的信念,即特斯拉正在革新汽车和能源行业,并将最终对传统老牌公司造成致命打击。

《巴伦周刊》在近期的一篇分析中指出,特斯拉最大的潜在价值在于软件及服务。“就算马斯克最终没能颠覆传统汽车行业,他也可能会通过培养客户购买软件等产品的习惯拯救这个行业。”(编辑:mz)

扫码下载智通APP

扫码下载智通APP