美国国债遭创纪录看空,垃圾债反成避风港

本文转自:万得资讯

随着投资者对美国经济前景越发乐观,传统避险资产美国国债近期遭遇抛售,上周看空程度甚至达到创纪录水平,一些分析师预测抛售可能尚未结束。这促使固定收益率投资者转而涌向垃圾债、股票等风险较高的资产寻求庇护。

经济前景转强,美债看空程度创纪录

据媒体报道,美国商品期货交易委员会(CFTC)最新数据显示,美国国债期货收益率曲线中衡量非商业净持仓变化的指标创下有记录以来的最大降幅。分析师称,这一变化相当于450亿美元的基准美债净空仓。

过去一周,长期美国国债收益率显著上涨,投资者押注美国大规模财政和货币刺激措施将推动经济复苏和通胀加快,可能促使美联储提早收紧政策。

基准10年期美债收益率上周五(3月5日)一度升至1.62%,触及一年多来新高,超过之前一周因美债拍卖结果欠佳创下的高点。据媒体报道,10年期美债收益率上周上涨9.2个基点,连续第五周走高,录得截至2016年12月16日以来最长连涨。

美国劳工部上周五公布,美国2月非农就业人数增加37.9万人,优于市场预期的增加20万,失业率降至6.2%。

此外,当地时间周六(3月6日),美国参议院批准了拜登政府的1.9万亿美元新冠纾困法案,参议院多数党领袖舒默乐观预计众议院本周将会批准并迅速交由拜登签署立法。

随着经济前景大幅改善,经济学家将美国今年第一季度国内生产总值(GDP)增速预估上调至4.8%,较过去两个月明显提高。同时,反映市场对未来五年通胀预期的五年期损益平衡通胀率接近2.5%。

虽然美债收益率近期的大幅上扬在美股和全球其他市场引起连锁反应,但美联储官员淡化了采取货币政策进行应对的可能性,他们将收益率上涨归因于经济前景转强。

美联储主席鲍威尔上周表示,收益率上升引起了他的注意,但他并未释放任何打算立即干预债市的信号。圣路易斯联储主席布拉德称,无序交易或市场恐慌总会令其担忧,但目前还没到这个时候。克利夫兰联储主席梅斯特说,债市走势反映出近期经济数据的改善。

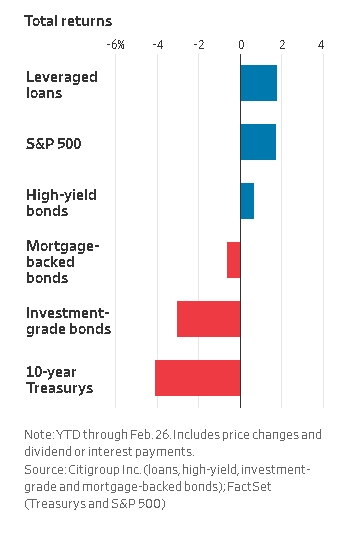

垃圾债、股票反正避风港

据媒体报道,美国国债遭遇抛售,迫使固定收益投资者纷纷转向一些一般不太可能被认为是避风港的资产寻求庇护,如垃圾债券、公司贷款、股票挂钩债券,甚至是股票,同时,出售抵押贷款支持债券和投资级公司债等与政府债券交易一致性更高的资产。

美国国债通常被视为无风险资产,其收益率常被称为“无风险利率”,而股票和投资级以下评级的债券则被视为风险相对较高的资产。随着美债收益率飙升,资金开始流向风险资产,凸显出在利率接近于零的情况下,投资者对市场波动变得相当敏感。

管理富兰克林邓普顿(Franklin Templeton Investments)一只68亿美元基金的Ed Perks说,如今固定收益市场和固定收益证券的吸引力越来越小。今年1月,他将债券配置比例从一年前的约50%削减至30%,其中约三分之二是垃圾债,这些债券的波动比美债更大。

BlueBay资产管理公司基金经理Blair Reid将其管理的70亿美元投资组合的20%配置为应急可转债(对美债收益率相对不那么敏感),还有10%投资于非金融公司发行的可转债。他说,通常情况下,两者占其投资组合的20%-25%左右。

个人和机构投资者也在增加购买所谓的杠杆贷款(也称高风险贷款或高收益贷款),以及贷款抵押债券(CLO)。当基准利率升高时,杠杆贷款和CLO支付给投资者的利息也会上升。

根据巴克莱编制的数据,2021年前两个月新CLO的销售额达到580亿美元,这至少是2013年以来的最大开年购买规模。

此外,尽管上周美股出现回调,走势剧烈震荡,美国银行的数据显示,过去一周,仍有220亿美元流入全球股票基金,基金经理所持现金比例平均仅3.8%,暗示在股市估值较高的情况下,投资者仍保持乐观。

美债收益率仍有上行空间

一些分析师认为,美联储维持低利率的承诺使得2013年“减码风暴”重演的可能性不大,但美债收益率上行的大门已经打开。

高盛在上周一份研报中称,尽管短期内会出现一些调整,但相信强劲的经济数据将令收益率在未来几个季度恢复上行轨迹。该行预测,到2021年底,美债收益率将达到1.9%。

荷兰国际集团美洲地区研究主管Padhraic Garvey指出,固定收益投资者对持有长期债券的态度变得谨慎,10年期美债收益率今年或将触及2%。“美国债市正坐在火药桶上。”

富兰克林邓普顿的Perks说:“我们认为,利率——无论9个月后还是18个月后——都会走高,而不是走低。”

美林美银首席投资策略师Michael Hartnett表示,市场现在可能会促成更高的美债收益率,从而迫使美联储不得不采取收益率曲线控制。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP