东吴证券:拜登搞经济刺激政策为何不惧通胀?

本文来自微信公众号“川阅全球宏观”,作者:陶川 邵翔。

无惧通胀,政府的淡定缘何而来?近期通胀预期交易火热,10年期美债收益率周一一度站上1.6%。然而美国政府似乎颇为淡定,近期主要政府官员的讲话均认为通胀不足为惧。例如财政部长耶伦在答记者问时表示并不担心财政刺激会带来通胀过热风险:

“我并不觉得这将发生,疫情前的通胀太低而不是太高,如果真的出现通胀压力,有许多的政策工具可以处理。”

无独有偶,美联储主席鲍威尔在上周四也表示通胀的压力是暂时性的,不会改变美联储宽松的货币政策。这是政府“刺激成瘾”的公开说辞还是另有隐情?经济和政治往往密不可分,近期美国新任国家安全顾问Jake Sullivan在《外交事务》杂志上上撰文指出:

“投资不足对于国家安全威胁比债务更大……对于基础设施、科技创新和教育的投资将决定美国长期的竞争力。当前增长、通胀和利率均滞后,政策制定者不应在‘美国无法负担这些投资’的言论面前畏畏缩缩”。

不难看出,美国的财政支出计划已经不再简单地立意于逆周期,举债刺激已经上升到中长期的国家安全和战略的高度,这次也许真的不一样。

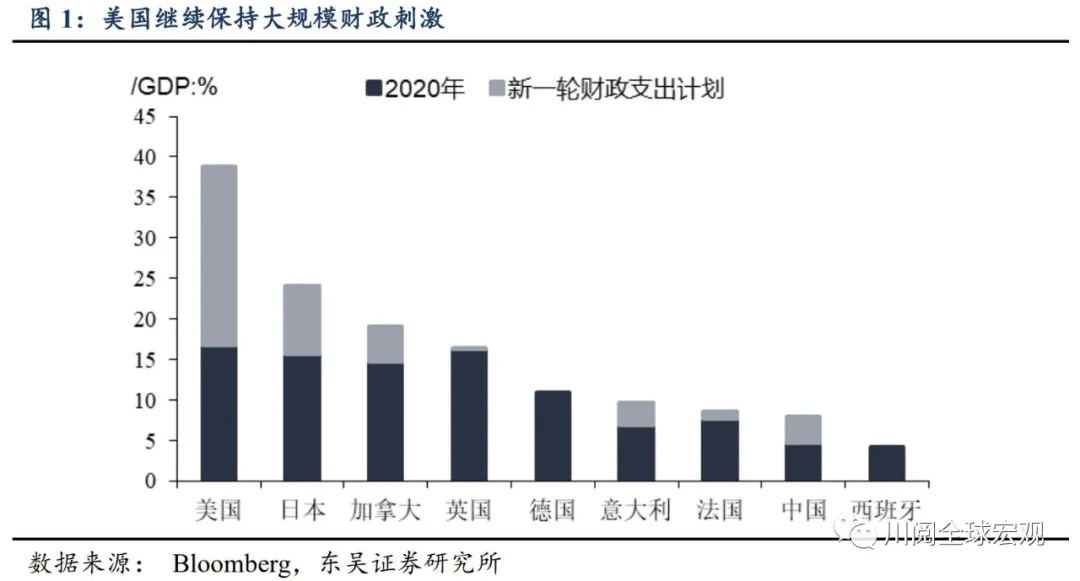

保持“连续性”:美国财政政策继续发力。2020年面对疫情的冲击美国政府推出了关怀法案(CARES Act),2021年面对良好的经济复苏态势,美国民主党领衔的一府两院继续推出更大规模的财政支持和基础设施投资方案(图1),在国际上独树一帜。

财政思维改变:安全比通胀更重要。拜登新政府正在凝聚一个新的共识,即财政刺激关乎美国的国家安全和全球竞争力。国家安全顾问Jake

Sullivan在发表于于《外交事务》杂志中明确表示,为了扭转特朗普任内造成的美国的衰落,拜登政府必须利用当前极低利率的环境来举债和进行长期投资,如此才能保证美国的国家安全和长期竞争力。因此,从国家安全这一战略出发,短期的通胀风险显得分量不足。

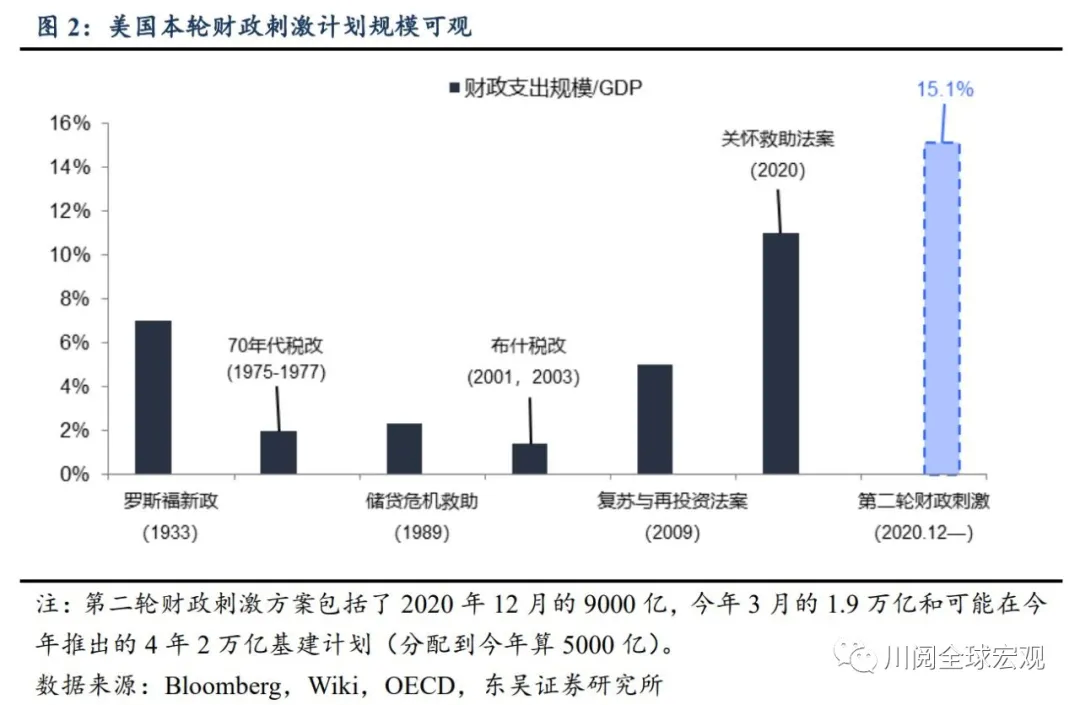

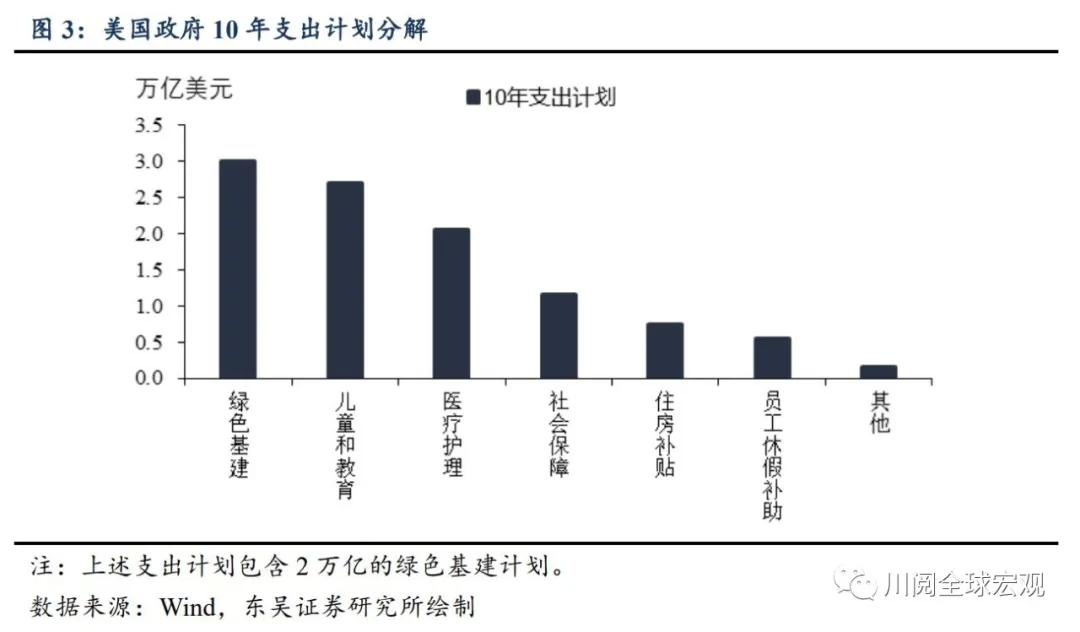

更多支出,更强大的美国?1.9万亿刺激法案之后,拜登政府将继续推进规模更大的投资计划——未来4年2万亿的绿色基建投资,以及可能推出的更大规模的涉及教育、医疗和社保的支出计划(未来10年10万亿美元)。罗斯福新政之后美国走出了大萧条的泥淖;克林顿基建计划之后美国迎来10年“大缓和”(the Great Moderation);拜登支出计划之后美国将迎来什么?我们拭目以待(图2和3)。

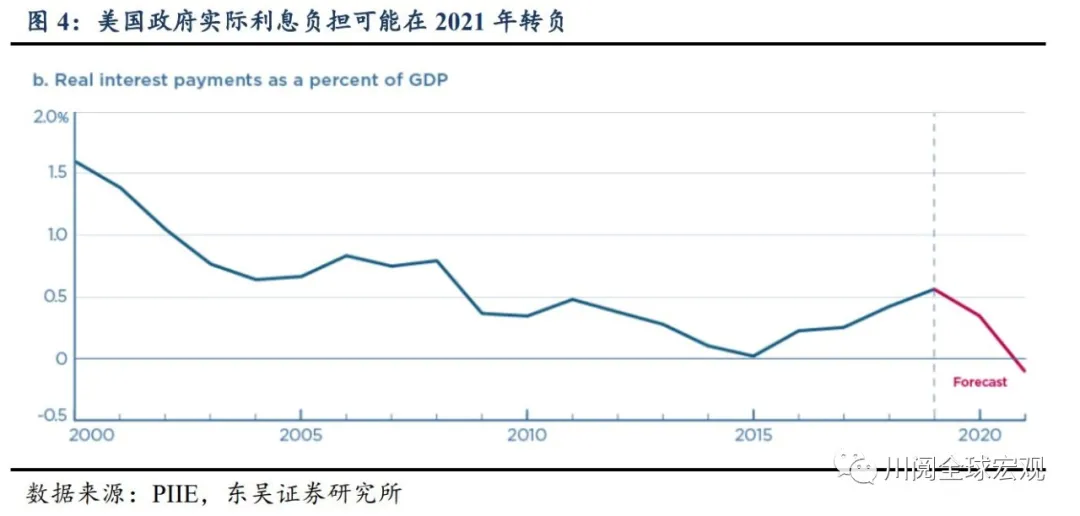

积极财政政策:当前或是最好的舞台。一方面,疫情冲击之后,发达国家投资不足和收入差距悬殊的结构性问题日益凸显,急需政府出手。另一方面,客观上看“经济增速明显高于利率”下,政府债务负担(相对于GDP)会“自然”下降,“通胀+低利率”则有利于将政府的实际利息负担保持在极低的水平,根据彼得森研究所的测算,这一水平有望在2021年转负(图4)。

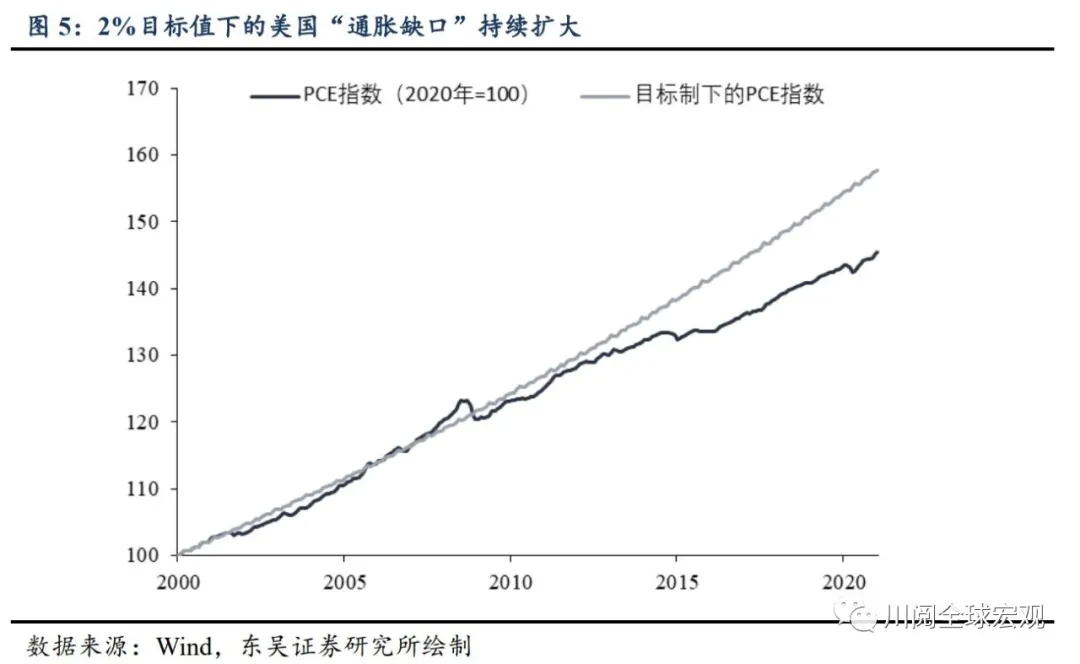

货币政策:让通胀在飞一会!财政政策离不开货币政策的配合,2018年以后以防范通胀为核心的预防式加息基本退出美联储的政策框架,2020年平均通胀目标值的提出、更加重视充分就业则进一步确认了联储背离了前瞻性的政策取向。金融危机之后,美国实际通胀对通胀目标(2%)的偏离越来越大(图5),美联储有理由容忍通胀阶段性超过2%。至于持续性的通胀内生压力,由于就业和产出缺口的存在,可能要到2022年年初才能成气候。

财政扩张的边界:通胀之外的约束在哪?脱离了通胀的约束,财政扩张的还有边界吗?有,从战略思维的角度,财政扩张不能威胁到美元的国际储备货币地位。作为全球最核心的美元资产,美债收益率必须具备一定的相对吸引力,才能维持全球投资者的美元“粘性”,这可能也是当前在全球复苏的背景下,美联储“允许”美债收益率适当上升的重要原因,而从长期看,美国国家竞争力的上升才是美元地位的最大背书。

风险提示:疫情变异导致美国疫情再次爆发,经济重回封锁。通胀异常居高不下,美联储被迫提前紧缩货币政策。美国债务增长过快,全球投资者加速抛售美元和美债。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP