美股上市快车道!华尔街最火的SPAC模式会成为中国医疗企业融资新途径吗?

本文来自“MedTrend医趋势”。

SPAC是区别于传统“IPO上市”和“借壳上市”的第三种上市方式。越来越多的人看中了SPAC这门“造壳”生意。

2020年SPAC公司募资金额已经是2019年的6倍多。这样的盛况,使得SPAC虽然已经在美股存在了十多年,但仍有人将2020年称为“SPAC元年”。

进入新一年,SPAC仍然“大行其道”。

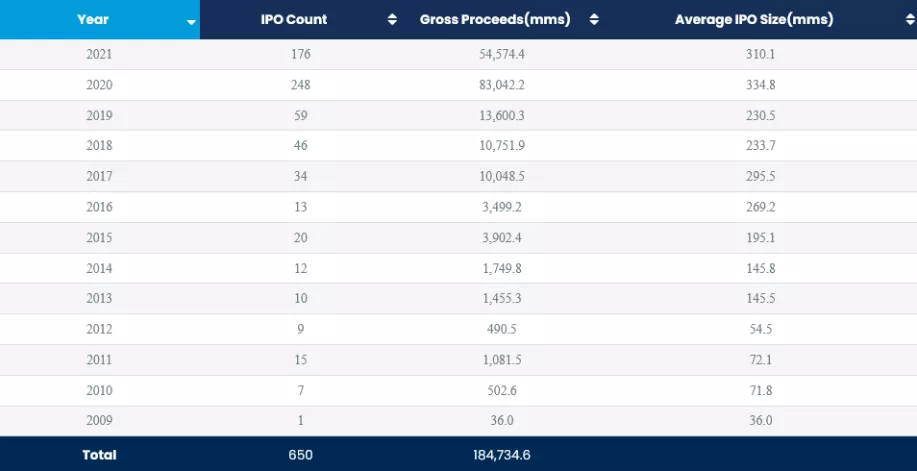

截至2021年2月24日,今年美股市场已有176家SPAC完成上市,平均募资规模为3.211亿美元,融资额达到565亿美元。

▲美股SPAC上市的数量、总募资额、平均募资额

(2009-2021年2月24日)

也就是说,在开年后不足两个月的时间内,上市的SPAC公司数量及总募资额已经分别超过2020年全年的70%和65%,创下新高。

一些交易所似乎也从中看到了新的机会。香港财政司司长陈茂波表示,正在探索SPAC制度,而新加坡交易所亦展开了相关咨询。

但也并非全是赞誉。SPAC的突然爆发使一些老投资者想起了1990年代末的互联网泡沫:目标远大但尚未创收的企业以天文数字估值上市,各路名人也参与其中。

1.医疗企业在SPAC中受欢迎

SPAC——Special Purpose Acquisition Conpany,特殊目的收购公司,也是一种“壳”公司,“壳”资源。

SPAC通常由PE、资产管理公司等大金主出资,出资方通常只出5%,剩下95%上市募集,通常以每股10美元的价格上市。这是美国资本市场特有的一种上市公司形式,成立的目的就是为了并购一家优质的企业(目标公司),使其快速成为美国主板上市公司。

简单来说,SPAC的全部业务就是“当好一个壳”,上市后的使命就是在两年时间内把自己“借”出去。

新兴领域如信息技术、医疗健康和生物技术的初创企业更倾向通过SPAC模式实现上市。

据平安证券研究分析,2020年,一半以上的美股SPAC公司并购目标集中在信息技术、医疗健康、可选消费等领域。

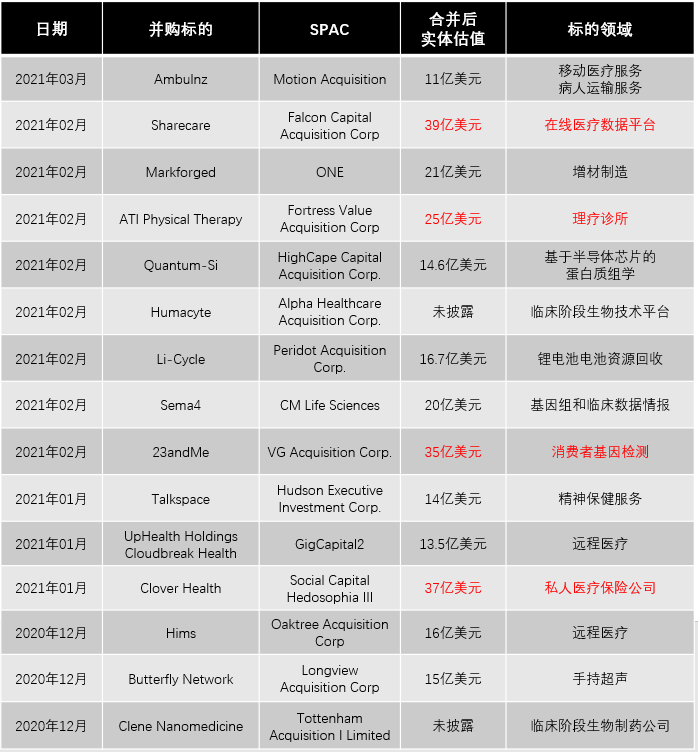

▲SPAC之家网站,与医疗相关SPAC申请上市的消息非常火爆

在炙手可热的SPAC市场,一些专注在医疗保健领域的SPAC如雨后春笋般纷纷冒头。申请上市融资的金额大都在5亿美元以内。

▲近期医疗行业的SPAC合并(制图:医趋势)

医疗领域,通过SPAC上市的公司领域五花八门:

总体来说,数字医疗、远程医疗范畴领域略多。

比如数字医疗提供商UpHealth Holdings和远程医疗和视频医疗口译解决方案Cloudbreak Health与SPAC公司GigCapital2合并,创建一家价值12.5亿美元的数字医疗公司;在线医疗数据平台Sharecare与SPAC公司FalconCapital Acquisition Corp合并成为一家价值39亿美元的公司。

但也有其他领域的,比如专注于手持超声领域的Butterfly Network、专注于消费者基因检测的23andMe,专注于开理疗诊所的ATP Physical Therapy等。

但总的来说,目前这些公司合并后的估值大多处于15-20亿美元之间,但也有一些公司的估值接近40亿美元,比如前面提到的Sharecare。

在美股市场众多通过SPAC上市的公司中,中国公司占比仍然非常低,比如2019年以SPAC完成上市的59家公司中,中国仅占4家。这主要是因为中国企业对于这种上市方式了解较少。

和睦家医疗是2019年以SPAC方式上市的企业之一。

2019年8月,SPAC公司新风天域收购和睦家医疗。新风天域在2018年6月于纽交所上市,也是首家在纽交所上市的的非美国SPAC。新风天域的操盘方是新风天域集团。这个略显陌生的投资公司实际背景强大,由香港前财政司司长梁锦松和黑石集团前高管吴启楠创办。

和睦家医疗通过SPAC方式纽交所上市,为中国医疗企业美股上市开辟了新路径。在当时引发了一轮关于“SPAC是什么的”热议风潮。

2.SPAC为什么火?因为是上市快车道

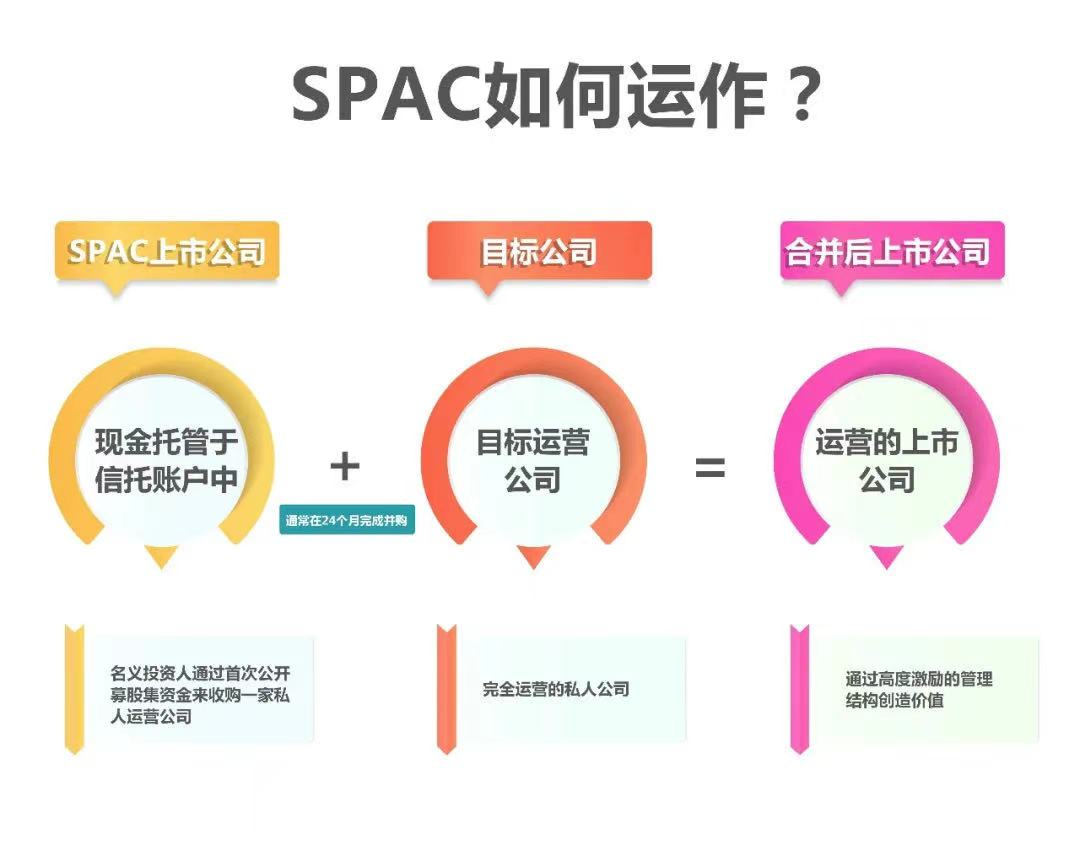

作为一个上市平台(壳公司),SPAC只有现金,没有实际业务。目标公司与SPAC合并即可实现上市,同时获得SPAC的资金。

▲SPAC如何运作(来源:网络)

SPAC是区别于传统“IPO上市”和“借壳上市”的第三种上市方式。SPAC上市模式具有时间短、费用少、流程简单、融资有保证等特点。

通过传统IPO方式上市,需要完成选择承销商、向证监会和交易所提交资料、路演定价等流程,可能会持续12-18个月。

通过SPAC的方式上市,目标企业只需要与已上市主体合并,即可完成上市,最快3-6个月就可完成。且SPAC公司本身已经是主板上市公司,还通过投资者认购募集了一定数量的资金,融资上市基本可以保证。

同时,因为SPAC已是上市公司,合并企业无须支付券商承销费,仅需支付审计费、律师费和理账费等费用,相较于IPO,可节省50%以上的成本。

相较于借壳上市,因为SPAC是个明确的“空壳”,比借壳上市的“壳”干净,不会存在任何经营或者债务方面的问题。

基于这些优势,SPAC成为上市快车道。

SPAC的管理团队,是SPAC区别于“皮包公司”、“空壳公司”的主要原因。根据美国证券交易委员会的要求,SPAC的发起人需要在5人及以上,其中至少3人须是某一领域的专家或者资深高管。

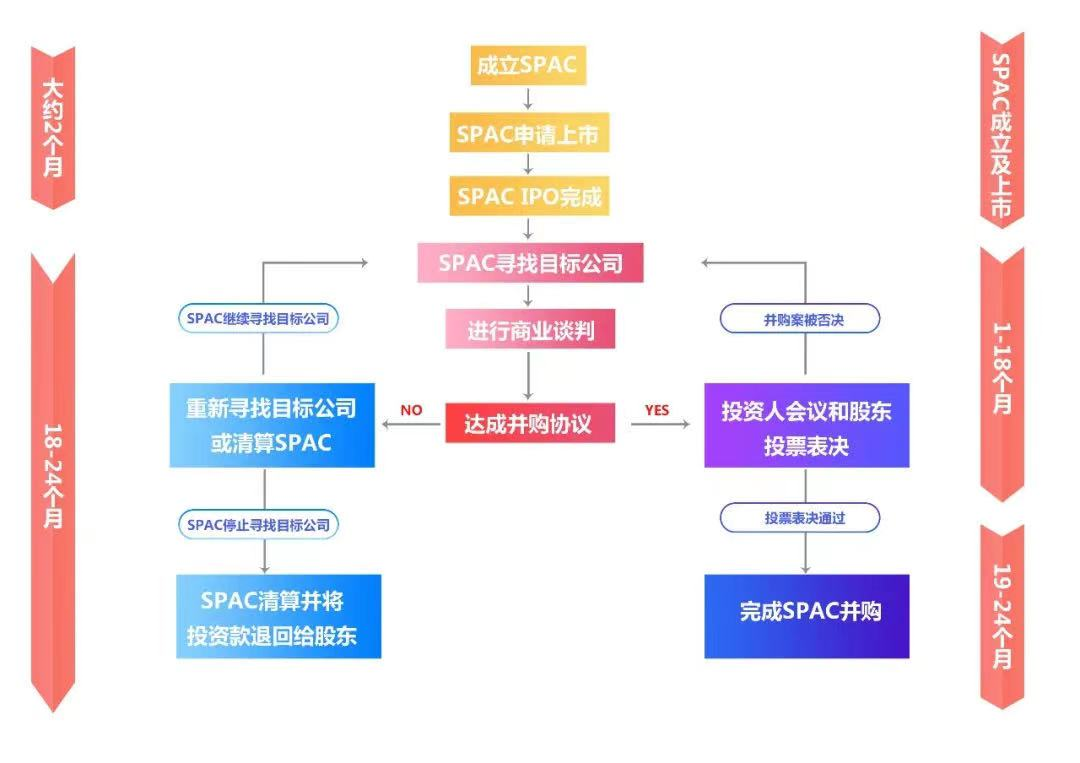

一般来说,SPAC成立、上市之时,并不知道自己要收购的标的是哪家公司,甚至什么行业都不确定。为了获得资金,SPAC向投资者承诺:“虽然还没有具体的计划,但我们一定能为这些钱找到好的去处!”

在SPAC募得资金之后,其任务就是在一定的时间内(一般18-24个月)寻找到合适的交易机会。

理论上,SPAC的“资金去处”不会被限定在某个行业,目标十分多元,从传统到新兴、从实体到虚拟,都有SPAC的身影。

某种程度上,SPAC可以看作是是一种私募“盲盒”。买一个“盲盒”(即SPAC),然后在两年时间里“开盒”(即SPAC完成收购)。

但实际操作中,一般发起人团队主攻哪个领域,基本就算指明了这个SPAC日后收购的大方向。

▲SPAC运作流程(来源:网络)

一旦SPAC找到投资目标,投资发起人将获得收购后总股本的20%作为干股。而普通股股东可以自行决定是否参与交易——如果参与,交易完成后,将拥有新公司的股份;如果不参与,也可以得到原始投资回报。

如果在规定的时间内没有找到合适的投资机会,资金的90%-95%将返还给投资者。无法收回的部分用于公司多年来的运营、财务申报等方面产生的费用。不过这种情况很少发生。

总的来说,对于投资者而言,投资SPAC既能获得回报,又能获得有保证的资产配置。遇到靠谱的项目,躺赚。遇到不喜欢的,还可以拿回自己的钱。

3.新馆疫情+美联储防水,让SPAC爆发

SPAC最早诞生在20世纪90年代的加拿大和澳大利亚,但这一模式真正得以发扬光大是在美股市场。2008年次贷危机之后,为了刺激金融市场,SPAC被引入纽交所和达斯达克。

但多年以来,SPAC进展缓慢。在不断的演化过程中,那些实现了大规模SPAC的人,改变了SPAC的机制和结构。现在,越来越多的投资人开始接受SPAC。

2020年为SPAC带来的爆发性增长的契机。

一方面,由于新冠肺炎疫情使得IPO 难度加大,众多意图上市的实体公司尝试通过与SPAC合并而“曲线”上市。对于想要上市但又无法满足一般IPO标准的中小企业,SPAC上市提供了一条可行之道。

另一方面,美联储大力“放水”,美股投机情绪高涨,SPAC模式吸引了众多原本对上市没兴趣或并不具备上市资格的新兴公司,冲入资本市场来分一杯羹。

进入2021年,SPAC仍然热度不减。

众多的名人名企参与其中,李嘉诚之子李泽楷、赌王何鸿燊之子何猷龙陆续推出了多家SPAC,顶级风险投资家Steve Case、Reid Hoffman、Bradley Tusk也纷纷从风险投资人转型成为SPAC发起人。

Lux Capital、FirstMark Capital、Ribbit Capital、Khosla Ventures和软银等公司也都发行了自己的SPAC。

4.“鱼龙混杂”引质疑

虽然越来越多的人开始关注SPAC,但对于SPAC的质疑一直也没有停歇。

从市场收益表现来看,根据Renaissance Capital,SPAC上市数量的爆发时间是从2020年9月开始。而2015年至2020年9月间,实现正回报的SPAC不足1/3。

9月以后,虽然SPAC的数量和收益都开始飙高,但截至10月中旬,SPAC的年化回报率是35%,而老老实实通过IPO流程上市的企业,平均回报率是49%。

从上市流程上看,SPAC合并目标公司的上市审核较为宽松。前高盛掌门人Lloyd Blankfein告诫投资者需要对SPAC保持谨慎的原因,就是因为SPAC流程绕开了正常IPO流程中的严格调查。

因此,SPAC的一些反对者认为,SPAC“正在让越来越低质量的公司上市”。

SPAC Research数据显示,截止至2月24日,美国全市场活跃的SPAC有440家,信托资金合计达1340亿美元。值得一提的是,并不是所有“壳公司”能够找到合适的并购标的实现借壳上市。

在上述440家SPAC中,已经披露了并购对象的SPAC仅有96家,尚有344家SPAC仍在寻找并购标的,占比高达78%;而这部分SPAC涉及的信托资金超过千亿美元。

面对激烈的竞争、截止日期的压力和不稳定的市场,一些SPAC专家不得不满足于不太理想的收购目标。

97岁高龄的查理·芒格在《每日日报》年度股东大会上愤怒表示:“没有它们(SPACs),世界会更好。这种对尚未被发现或挑选出来的企业的疯狂投机,是令人恼火的泡沫迹象。投行连狗屎都卖,只要卖得出去。”

芒格还表示,SPAC最终会以一种糟糕的方式结束,但他不知道结局什么时候到来。

▲SPAC指数正在下滑

炙手可热的SPAC股票已开始反弹。追踪美国50家市值最大的并购前空白交易的CNBC SPAC 50指数在过去两周下跌了超过15%,抹平了2021年的全部涨幅。

SPAC作为上市快车道,聚集了千亿美元的资本。“水”已经蓄好,“鱼”与“龙”共同出场。或许,在未来,SPAC的机制能够进一步演化,炼就“火眼金睛”。

但,目前火热的SPAC市场会不会在未来来临之前,就已经放了大量的“鱼”入海?

(编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP