石化行业终于雄起了

本文转自“华尔街见闻”

2020年2月,国际原油价格不断的击穿一个个心理防线。到了4月,甚至出现了负油价的离奇现象。

但一年之后的2021年,中国经济的强力增长带动下,全球范围内,疫苗的效果不断展现,市场信心修复,对于大宗之王—原油的期待越来越强。

WTI原油和布伦特原油纷纷刷新去年1月以来高位,其中布伦特原油顺利突破60美元关键心理关口。今年前六周WTI原油主力合约累计上涨23.1%,布伦特原油主力合约累计上涨21.1%。

原油复苏了,石油化工行业复苏了。

中国对进口原油依赖度极高,目前大约75%的原油来自进口,其中又有60%左右被用作炼制成品油。

海关数据显示,2020年,中国原油进口54238.6万吨,同比增长7.3%;进口金额12217.6亿元,受益于低油价,中国原油进口成本大幅下降,同比减少26.8%。

回到A股市场,受到国际原油价格影响最大的,莫过于石化双雄。保守估计,因为原油价格暴跌的原因,两桶油2020年的业绩至少腰斩。

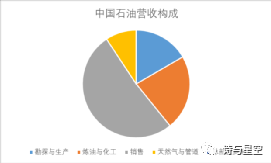

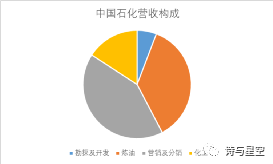

国内的化工行业,受油价影响的情况不尽相同,先看看中石油中石化这种产业巨无霸的情况。

有一种陈旧的错误观点:中石油和中石化的产业结构不同,中石油以油田为主,中石化以炼化为主,所以油价对二者的影响是截然相反的。

事实上,两桶油二十年多前分道扬镳,初期曾经是产业结构不同的,但随着经济的发展,如今的两桶油无论是产业结构还是盈利能力,都已经非常接近了。油田板块自己产油能力有限,炼油化工板块主要靠进口原油进行炼制,销售板块一家2.5万座加油站,另一家3万座加油站。

除了两桶油,在石油化工行业能够排的上号的,还有A股两家巨头:恒逸石化和荣盛石化。

虽然规模相对小了许多,但2020年销售收入也都在千亿上下。

荣盛石化是一家从事PTA、聚酯纤维相关产品的生产和销售的公司,恒逸石化的核心业务和荣盛石化类似,两家公司从事的行业虽然也属于石化类产品,在2020年之前并没有在两桶油的核心利益—炼油领域构成威胁。

但2020年之后,就变得不太一样了。

根据两家公司近年来的公告,我们得知,荣盛石化和桐昆股份合作注资浙江石化,投产4000万吨的炼化大项目;恒逸石化则在文莱投资了炼化项目,包括1,400万吨/年炼油、200万吨/年对二甲苯、下游250万吨/年PTA、100万吨/年PET、165万吨/年乙烯及下游深加工,以及配套储运、公用工程和相应辅助设施。

这都是两桶油的传统领域,在国家政策的不断放开的情况下,民营企业开启了挑战巨头的混战模式。

石化行业的关注点:存货

石化行业最应该关注的指标是什么呢?

存货。

2018年12月,一则消息成为年度最后黑天鹅,中国石化旗下全资子公司联合石化被曝原油期货交易可能巨亏,据推测,损失可能高达数十亿美元。一时间,成为热门话题。

之后中国石化发布了声明,联合石化两名高管已经停职,公司正在评估损失。

之后发布的2018年年报中,恰逢当时业绩不错,掩盖掉了这部分损失。

对于石化行业来说,巨额库存里,藏着行业最大的秘密:存货跌价准备。

据公司财报(已经披露的2020年三季报),中国石化账面存货高达1731亿,中国石油账面存货则达到了1591亿,恒逸石化体量小,存货也达到了129亿,荣盛石化的存货为279亿,其中接近一半左右是原油。存货周转率大约一个月,也就是说,原油从购进到加工成产成品销售,一般是一个月的时间。

在价格变动频繁的时候,高额的存货就成了风险。

举个例子,在原油价格暴跌的时候,买入的存货还未加工成汽油,价值就已经下跌了,那么根据会计准则,这部分存货要计提存货跌价准备。除了销量下滑,存货减值准备的计提,也是石化行业2020年上半年业绩暴跌的主要原因之一。

但是,随着油价的上涨,形势变得不一样了。这些巨额存货里的原油,都成了财富,成了未来利润的来源。

夕阳行业也会枯木逢春

众所周知,石油化工行业已经是夕阳产业。作为曾经各地引进项目的“香饽饽”,因为环境污染、供大于求等原因,炼化项目如今在很多城市受到了约谈搬迁的待遇。

但是除了炼制汽油柴油,这个行业还和人民生活息息相关,衣食住行都离不开化工品。

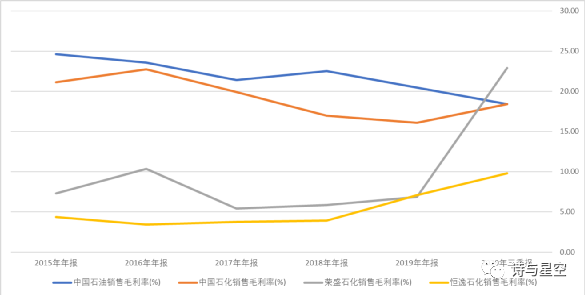

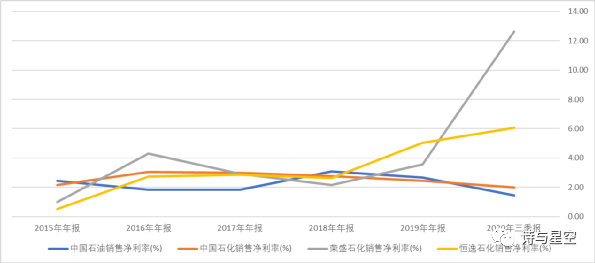

从行业整体情况看,这属于一个低附加值的产业,两桶油尚能维持在20%左右的毛利率,但它们的净利率只有3%左右,荣盛石化和恒逸石化大约在8%左右,正常年份,净利率也大都在3%上下。

2020年疫情的影响难以预测,受到油价反弹的影响,荣盛石化的毛利率和净利率提高比较大,恒逸石化略有提升,而两桶油比较稳健,没有太明显的波动。

可见石化行业缺乏技术门槛,类似的情况也出现在美国。油服巨头贝克休斯数据显示,美国钻机数量已从六个月前的五年低位172台增加到上周的306台,页岩油产量从去年5月低点675万桶/日回升到761万桶/日。看起来,这个行业赚钱的时候就可以来,不赚钱的时候就可以走。

从资产负债结构看,整个行业的资产负债率都比较高。两桶油的融资比较方便,也容易借到便宜的贷款,而荣盛石化和恒逸石化作为民企,资金使用成本非常高。财报显示,荣盛石化每年的利息支出高达30亿左右,恒逸石化利息支出也15亿左右,对于企业来说,资金链非常紧张。

重资产经营是石化行业的一个特点,这也算是行业门槛。

随着国际原油价格的回升,整个行业开始充满了机遇。沉迷已久的传统行业,开启了强劲的复苏势头。

化工行业更值得投资

特斯拉(TSLA.US)的市值超过7700亿美金的时候,已经数倍于丰田,成为世界第一大市值的汽车公司。在A股,除了比亚迪市值高涨以外,宁德时代的市值也超过中国石油,差不多是中国石化的两倍。

这说明中外投资者都对新能源行业的未来充满期待,也预示着传统能源行业逐渐退出投资者的视野。

这应了前沙特石油部长的一句话:石器时代的结束,并不是因为石头用完了。

原油还远远没有采光,投资者对传统能源的耐心已经消耗光了。

然而,需要提醒投资者的是,石化行业不仅仅只是生产汽油柴油的企业。

就算是全部汽车都使用新能源了,石化企业依然有大量的合成树脂等化工业务。比如,新能源车的轮胎,依然是石化产品制造的。

为了避免在成品油这条路上走到黑,石化企业也正在进行新能源的转型,中石化正在布局加氢站。

荣盛石化、恒逸石化这类民营企业,在投身成品油的同时,还是以化工业务为主。

所以在在选择石化行业进行投资的时候,汽油柴油之外的业务越多,这样的企业越具有投资价值。

总结

无论是投资者的倾向,还是行业的发展趋势,从事成品油生产的形势越来越严峻。

随着民营资本的杀入,以及对外资的放开,中国的石油化工行业即将迎来一场腥风血雨。

两桶油是否有能力迎接挑战呢?

近年来的财务数据看,毛利率不算高,净利率接近盈亏平衡点,各石化企业的体量虽大,但抵御风险的能力并不强。

从需求端来说,即便是成品油的需求不断下降,只要经济发展,对化工原料的需求是日益庞大的。相关的企业只要做好多元化转型发展,就有望趁着经济复苏的春风,收获更多的效益。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP