国信证券:京东集团-SW(09618)Q4财报表现亮眼,业绩持续超预期

本文来自“国信证券”。

摘要

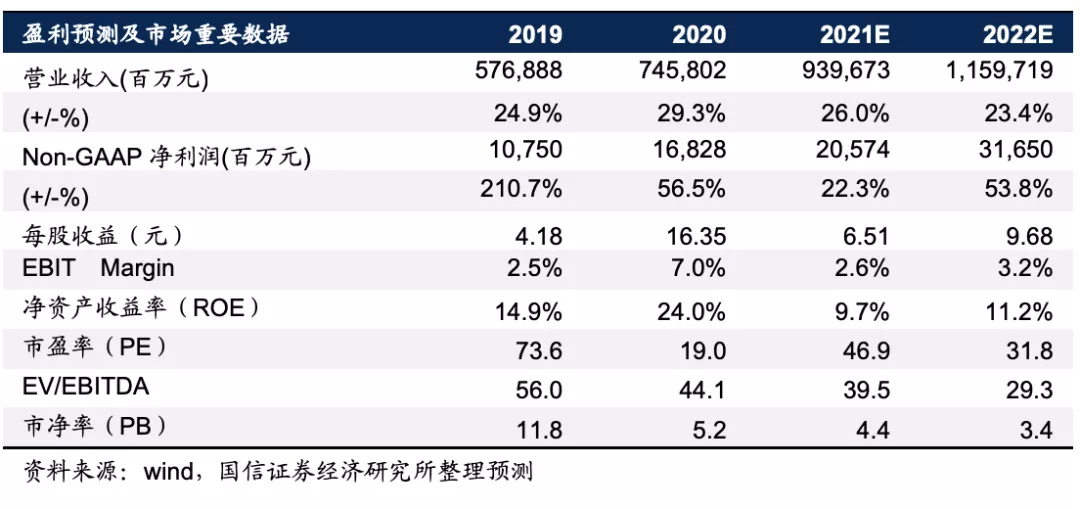

2020完美收官,业绩持续超预期

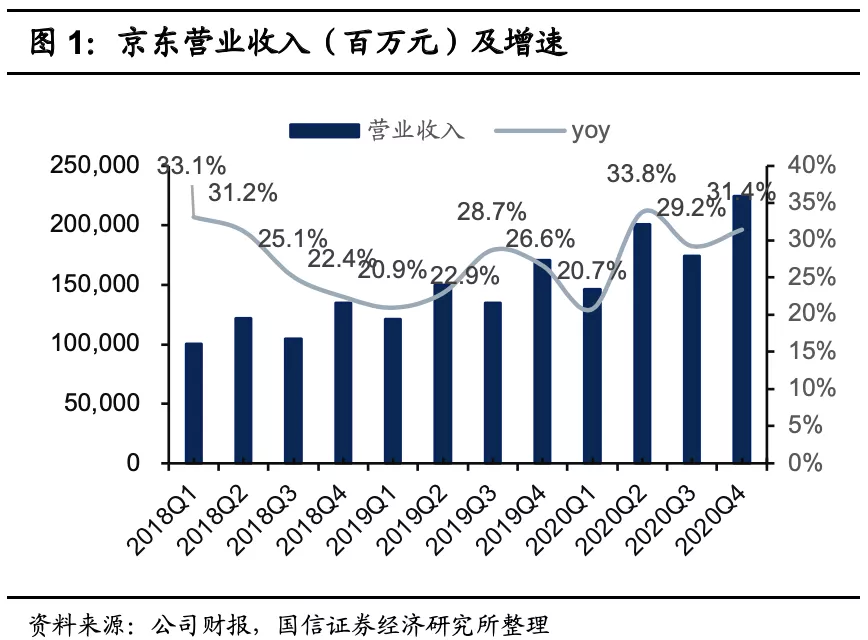

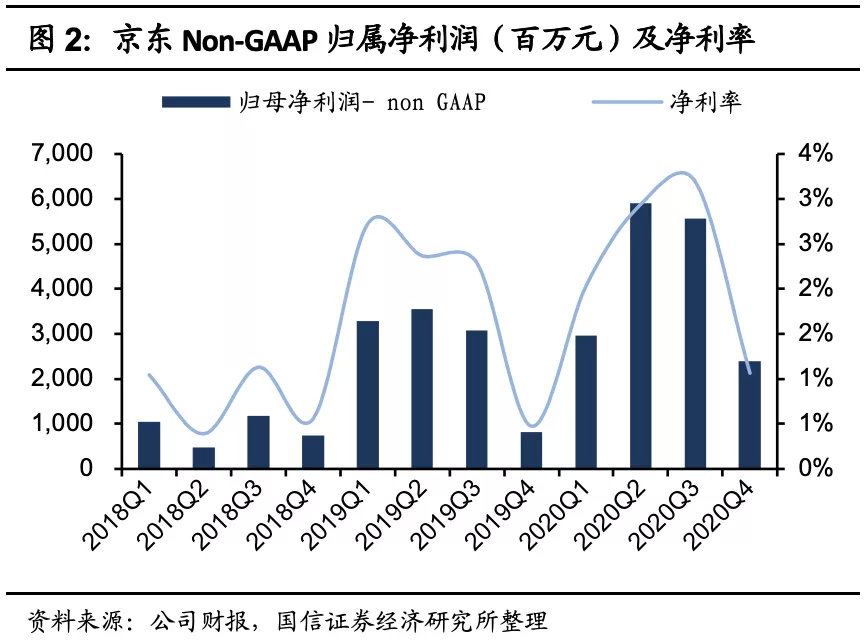

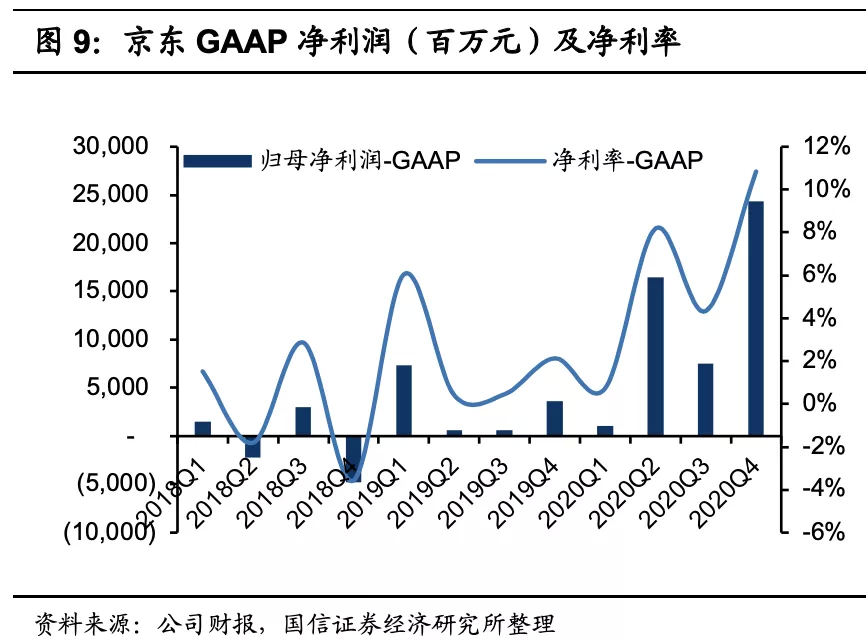

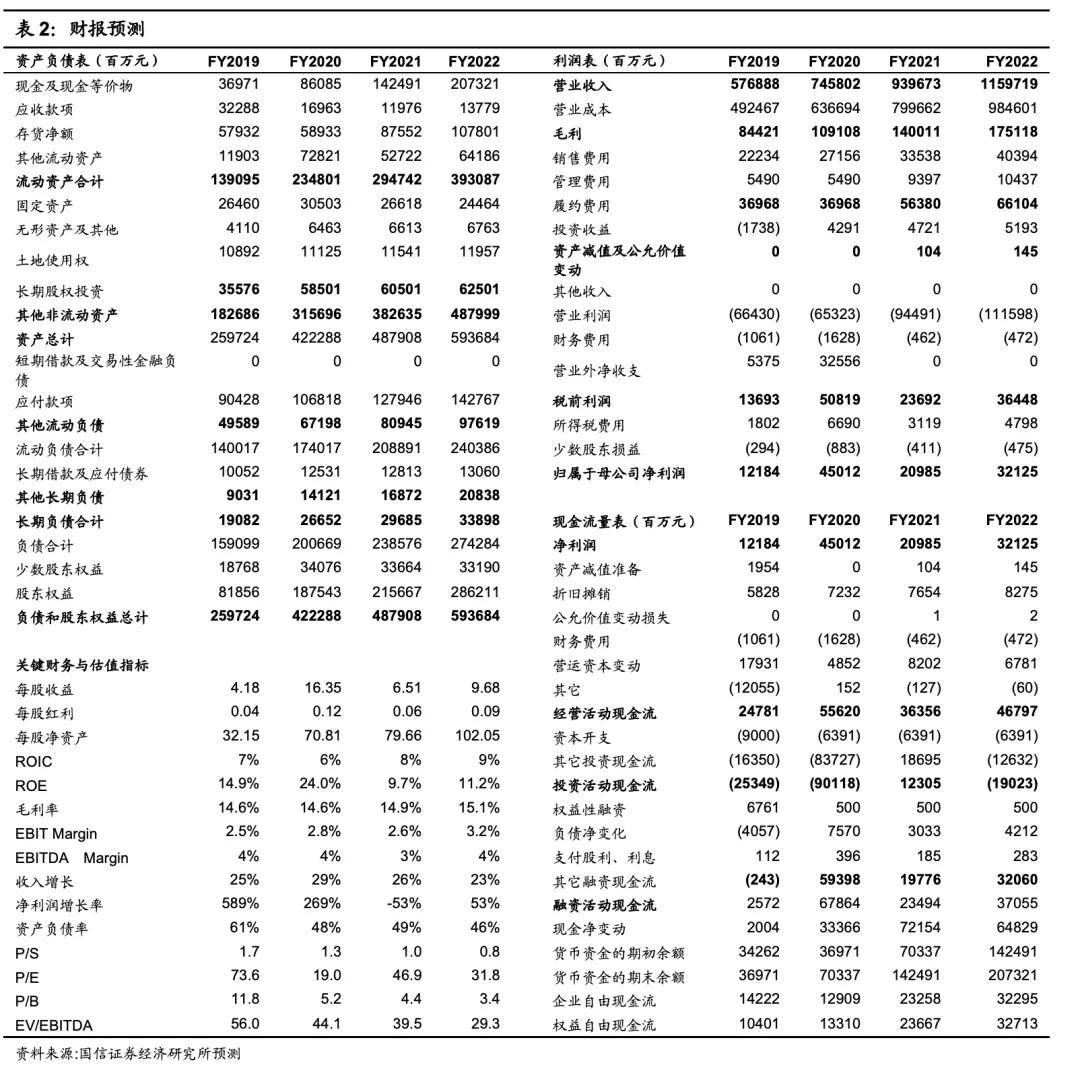

2020Q4,京东集团-SW(09618)收入为2243亿元,同比+31.4%,公司Non-GAAP归属净利润为23.9亿元,同比+194.3%,净利率为1.1%,均超出市场一致预期。

下沉策略持续,用户增长亮眼

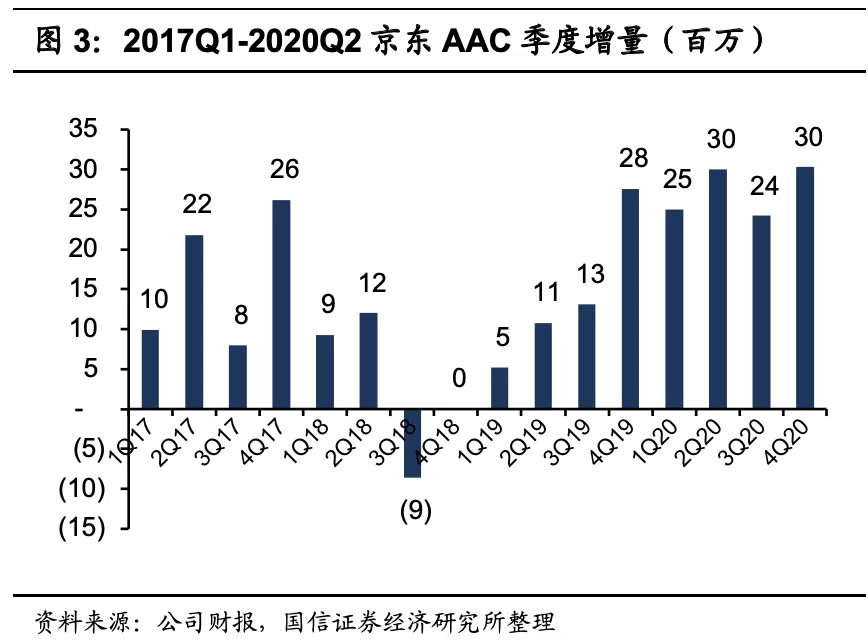

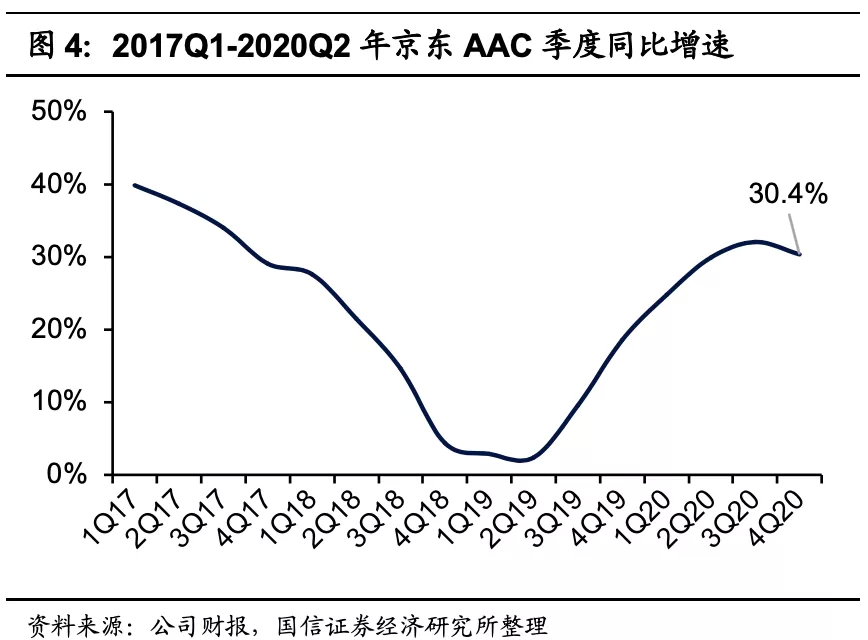

得益于京喜下沉策略有效,2020Q4公司年活跃购买用户数达到4.72亿,单季净增3030万,同比+30.4%,主要系下沉市场贡献。未来依托于京东强大的供应链与微信社交优势,升级后的“京喜事业群”将不断释放动能,持续贡献增量用户。

电商业务稳健增长,物流服务大放异彩

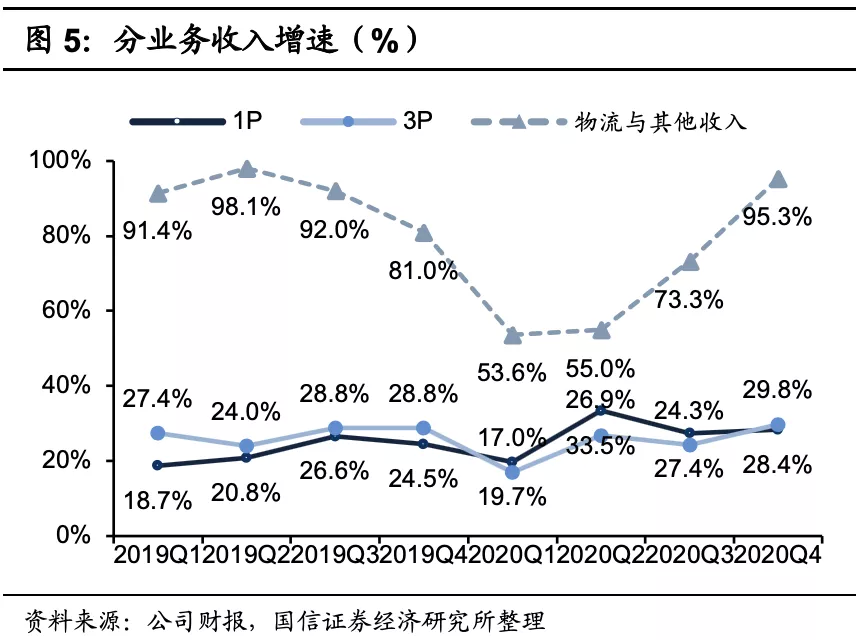

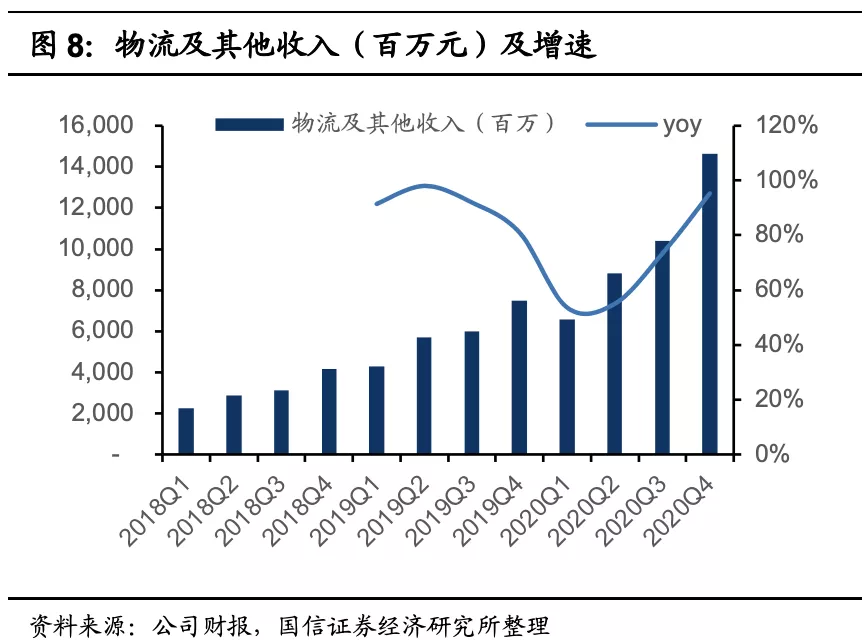

分业务看,公司自营、第三方平台、物流及其他业务收入分别同比+28.4%/+29.8%/+95.3%,自营服务增长稳健;物流与其他收入大幅提升,主要系京东物流完善的基础设施和履约能力吸引更多的第三方商家以及外部商家带动本季度物流收入同比大幅提升。

生态布局持续拓边界,整合与提效赢未来

公司战略投资兴盛优选入局社区电商抢滩电商“下一个十年”,不断扩大生态版图,公司业务增长天花板不断被抬高;同时公司电商业务规模效应叠加效率提升促使盈利能力不断改善,数科、物流、健康等创新业务协同发力,公司价值不断凸显。

投资建议

公司电商业务步入盈利收获期的信号不断加强,生态布局路径日益清晰,基于对公司长远发展的看好,我们上调2020-2022年盈利预测,上调2021年目标价至410-426港币,相对当前股价有19%-24%的空间,继续维持“买入”评级。

风险提示

社区电商投入与亏损超预期;物流配送技术发生革命性变革打破公司竞争壁垒;宏观经济或者电商行业下行风险等。

正文

1、业绩概览:电商业务稳健增长,物流服务大放异彩2020完美收官,Q4业绩持续超预期

2020Q4,公司收入为2243亿元,同比+31.4%,公司Non-GAAP归属净利润为23.9亿元,净利率为1.1%,均超过媒体一致预期 (其中媒体预期公司2020Q4收入/non-GAAP归母净利润一直预期为2195亿/19.9亿元,其中收入+28.6%,Non-GAAP net margin 为0.9%)。

下沉策略持续,用户增长亮眼。“京喜”以微信一级入口为主要载体,弥补公司在非带电品类以及低线市场的劣势,2020Q4,公司将“京喜”、“京喜通”以及“京喜拼拼”进行整合,成立“京喜事业群”,进一步深耕和扩大下沉市场的影响力。得益于京喜快速发展,公司2020Q1-2020Q4年活跃用户(AAC)季度环比净增分别为25/30/24/30百万(VS阿里AAC季度净增分别为15/16/15/22 百万),年活跃用户季度增速依旧强劲,其中2020Q4同比+30.4%,新增用户主要系下沉市场贡献。未来随着公司战略投资兴盛入局社区团购以及“京喜事业群”内外联动,将不断掘金低线,夯实公司现有的生态壁垒。

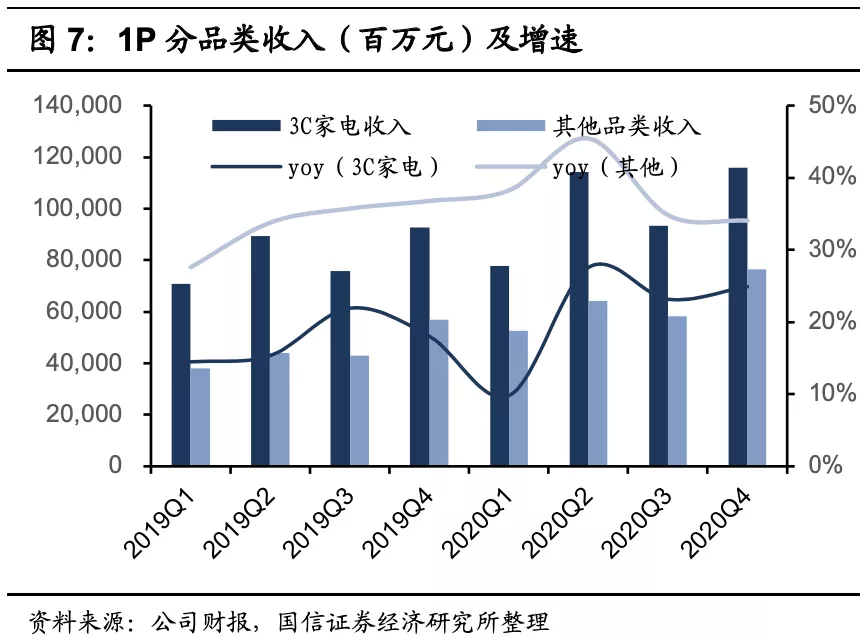

电商业务稳健增长,物流服务大放异彩。公司自营、第三方平台、物流及其他业务收入分别同比+28.4%/+29.8%/+95.3%,自营服务增长稳健,物流与其他收入大幅提升。分业务看,自营高速增长主要系:

1)疫情加快线上渗透率持续提升,京东依靠其履约及供应链优势(900个仓库,2100万㎡仓储面积)带动了非带电商品尤其快消品类快速增长;

2)用户粘性持续提升,截至2020年10月,京东PLUS会员数突破2000万,会员权益的升级持续巩固老用户的购物粘性,同时5年老用户ARPU维持高增速不断夯实公司核心能力。

此外,京东物流完善的基础设施以及履约能力吸引更多的第三方商家以及外部商家,本季度物流收入同比大幅提升(同比+95.3%,环比提升22.0pcts),占收入比重提升至6.5%,未来随着物流服务不断开放,仍有望保持较高的增速。

生态布局持续拓边界,整合与提效赢未来

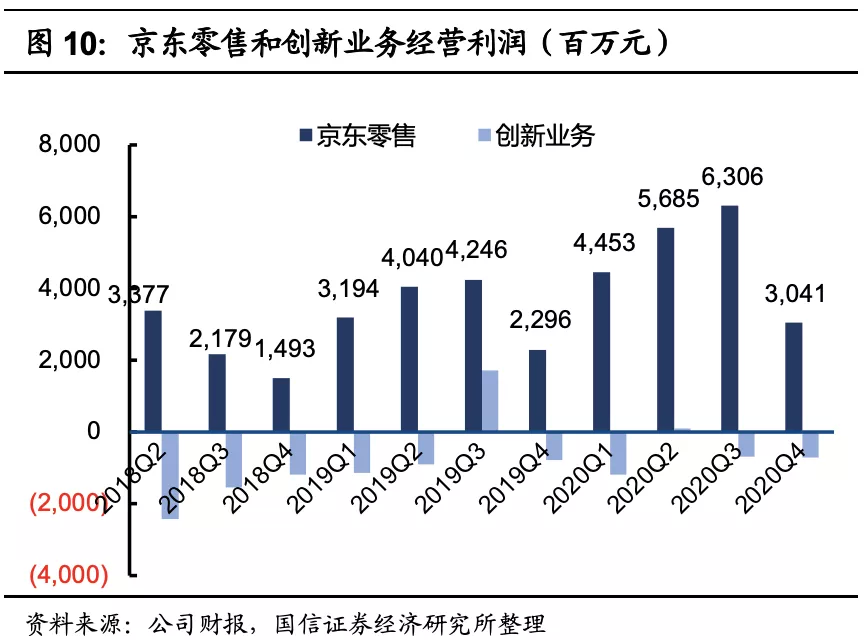

创新业务协同发力,料上市后贡献可观市值空间。公司全资子公司京东物流于2021年2月初向港交所提交上市申请,其上市后有望持续夯实公司长期竞争力。京东物流自2017年4月开始独立运营,将物流、商流、资金流以及信息流有机结合,是全球唯一拥有中小件、大件、冷链、跨境、B2B以及众包(达达)六大网络的公司,目前市场估值400亿美金(折合人民币约2600亿),公司持股比例为80%。公司三大独角兽物流、数科、健康协同发力,打造公司第二条生长曲线,三者全部上市后或带来超2800亿的市值空间。

发力社区电商,抢滩电商“下一个十年”。我国下沉市场网民渗透率以及电商渠道渗透率与高线城市仍有较大差距,疫情之下培养了下沉用户网购的习惯,该群体对于“物美价廉”的实物商品需求急剧提升,但基于我国现有的物流网络无法承载下沉市场的用户需求,在此背景下,社区团购模式迅速呈燎原之势。未来借助社区拼团高频的订单和庞大的下沉用户基数有望衍生巨大的生态机会,京东通过战略投资兴盛优选入局社区电商,虽然短期内建设下沉市场的履约基础设施将带来履约费率和营销费率的短暂上行,但从长期来看,其对集团完善现有的生态布局以及夯实公司核心电商盈利能力具有重要的战略意义。

2、2021年的预期

公司为自营B2C电商龙头,物流壁垒稳固,零售效率稳步提升,下沉市场释放增量空间,创新业务快速发展,生态版图不断扩张。基于公司Q4业绩超预期,我们上调收入预测,具体假设如下:

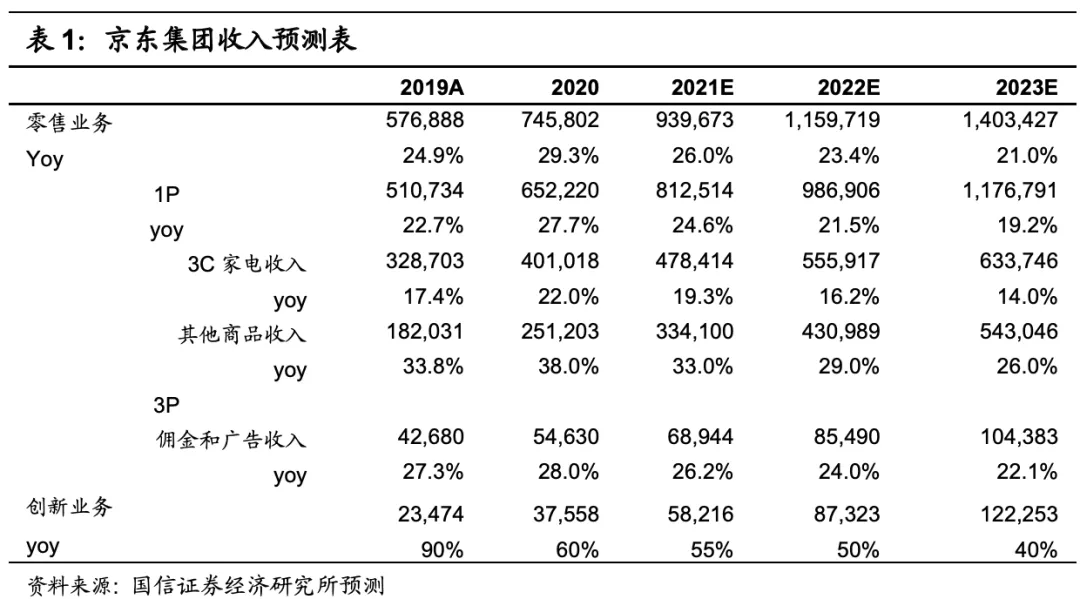

1) 公司1P业务规模效应叠加收入结构改善,同时下沉市场消费活力快速释放,物流壁垒下用户粘性高,未来业绩兑现明确,预计2021/2022/2023年收入增速分别为24.6%/21.5%/19.2%;受益于商家扩容以及营销升级,公司3P业务快速增长,预计2021/2022/2023年收入增速分别为26.2%/24.0%/22.1%。

2) 创新业务收入主要是物流收入,物流外单占比持续提升(2019年已超40%)驱动创新业务收入高速增长,我们预计该业务2021/2022/2023年收入增速分别为55%/50%/40%。

综上,我们预测公司2021-2023年营业收入增速分别为26.0%/23.4%/21.0%,同时由于公司物流体系不断完善,履约效率稳健提升,公司控费有效步入收获期,叠加公司机制优化、中台赋能,公司综合费率呈持续下降态态势,盈利结构不断改善。

3、投资建议与风险提示投资建议

整体来看,本次季报亮点较多:

1)自营收入同比+28.4%,增长稳健,其中5年以上老用户ARPU增速最高,用户粘性持续提高,说明公司依托完善的配送体系以及物流网络,打造极致用户体验,为自营体系构筑了深厚的竞争壁垒;

2)用户增长依旧亮眼,四季度用户净增3030万,同比+30.4%,主要系下沉市场贡献。说明公司下沉以及营销策略有效,用户数量不断扩张,带动公司各业务增长;

3)物流服务等创新业务同比+95.3%,占收入比重持续提升;随着物流服务不断开放,公司完善的基础设施以及履约能力吸引了更多的第三方商家以及外部商家,将与现有的业务相互增益,不断夯实公司的竞争能力。

中期来看,规模效应叠加效率提升,电商业务盈利能力不断改善。同时创新业务协同发力,上市后可为公司贡献可观市值空间。长期来看,公司整个生态体系联动性不断增强,创新业务为公司零售业务提供技术支撑,效率不断优化;同时依托于公司强大的生态体系,公司战略投资兴盛优选入局社区电商抢滩电商“下一个十年”,不断扩大生态版图,公司业务增长天花板不断被抬高。

本次财报亮眼,公司电商业务步入盈利收获期的信号不断加强,生态布局路径日益清晰,基于对公司长远发展的看好,我们上调2021-2023年盈利预测,预计2021-2023年营业收入分别为9397/11597/14034亿元,上调2021年目标价至410-426港币,相对当前股价有19%-24%的空间,继续维持“买入”评级。

风险提示

社区电商投入与亏损超预期;物流配送技术发生革命性变革打破公司竞争壁垒;宏观经济或者电商行业下行风险等。

(编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP