东吴证券:美联储会使用YCC吗?

本文来自“东吴证券”。

美联储3月议息会议于美国东部时间3月17日结束,本次会议可谓是一年以来最受关注的会议。疫情以来,实际利率成为衡量发达国家货币政策成功与否的标志,近期实际利率攀升导致美债名义利率回升,使得美股回调、各类资产价格大幅波动。在近期欧央行、澳大利亚央行已经表态将采取类似YCC,即加大购债压低长债收益率的背景下,未来美联储也会效仿吗?

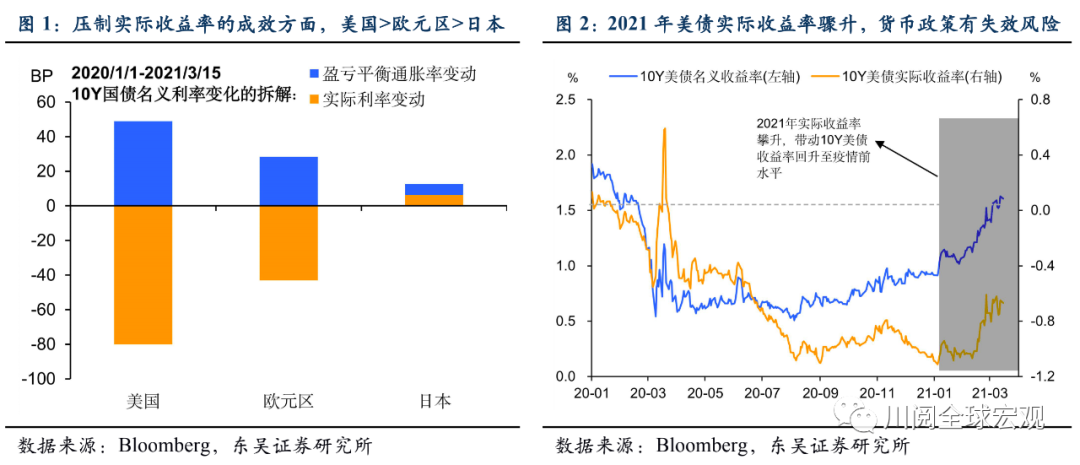

疫情后,成功压低实际收益率为衡量发达国家货币政策成功的标志。在经济完全复苏前,预计名义利率将维持在接近零的水平,因此实际利率的变动衡量了货币政策是否有效刺激了经济并推高了通胀率。预期通胀率升幅越大、实际收益率降幅越大,对经济的刺激也越大。2020年初以来,相对于欧元区和日本(图1),美国货币政策对经济的刺激效果更优。美国预期通胀率的升幅(49BP)远大于欧元区(28BP)和日本(6BP),美债实际收益率的降幅(80BP)也远超欧元区(43BP)和日本(6BP)。

2021年初以来,美债实际收益率持续攀升,期货市场加息预期提前。年初至今,实际收益率上行42BP,带动10Y美债收益率突破1.6%(图2),回升至疫情前水平。主要原因为在疫苗接种推进、1.9万亿财政刺激落地等因素的催化下,市场对经济复苏的信心增强。此外,市场对美联储加息的预期由去年底的2023/10提前至2023/2。疫情以来,虽然美国宽松的货币政策成功地刺激了经济,但若长期利率持续上行,可能会导致货币政策的失效。美联储历史上曾采用收益率曲线控制(Yield Curve Control, YCC)和扭曲操作(Operation Twist),卖出短期国债、买入长期国债,以压低长期利率。

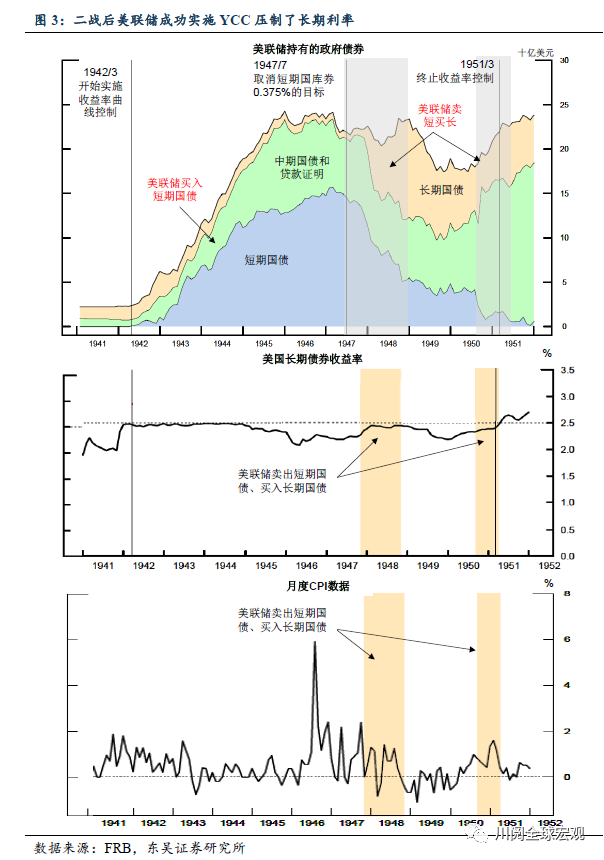

二战期间美联储是如何使用YCC的?为满足战时融资需求,降低融资成本并稳定融资额,美联储从1942年起对不同期限的国债设置了收益率目标上限。一旦某债券收益率超过上限值,美联储便通过购买该债券压低收益率。1942-47年间,美联储大量购买短债使其收益率低于目标上限(0.375%),此时低通胀环境下长债利率低于其目标上限;1947年下半年,通胀压力上行,美联储取消短期国债收益率控制,卖出短债并买入长债使其收益率低于目标上限(2.5%),1948年底,美联储所持有的长期债券从不到10亿美元上升至超100亿美元(图3)。1953年3月,由于通胀率持续攀升,美联储与财政部协议退出YCC。

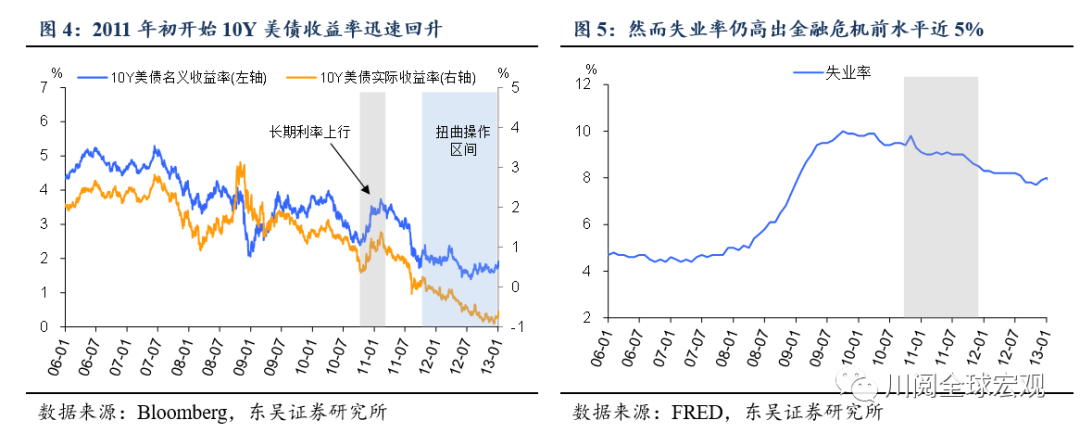

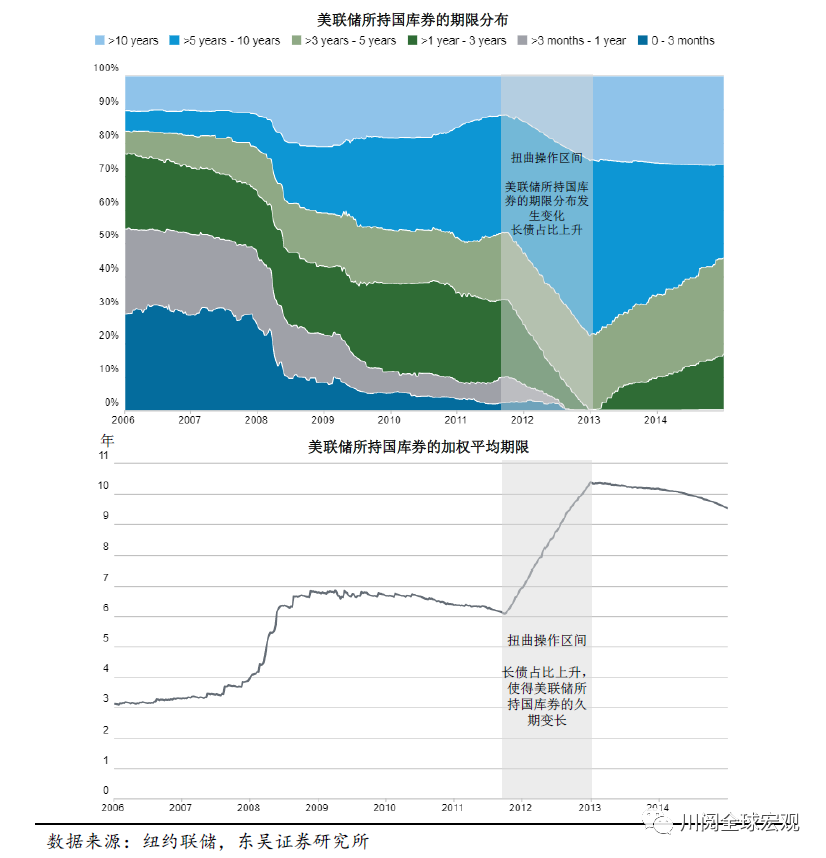

2012年美联储是如何实施扭曲操作的?金融危机后,美联储的量化宽松政策一度压低长期利率,然而2011年初开始10Y美债收益率迅速回升(图4),彼时失业率仍高出危机前水平近5%(图5)。

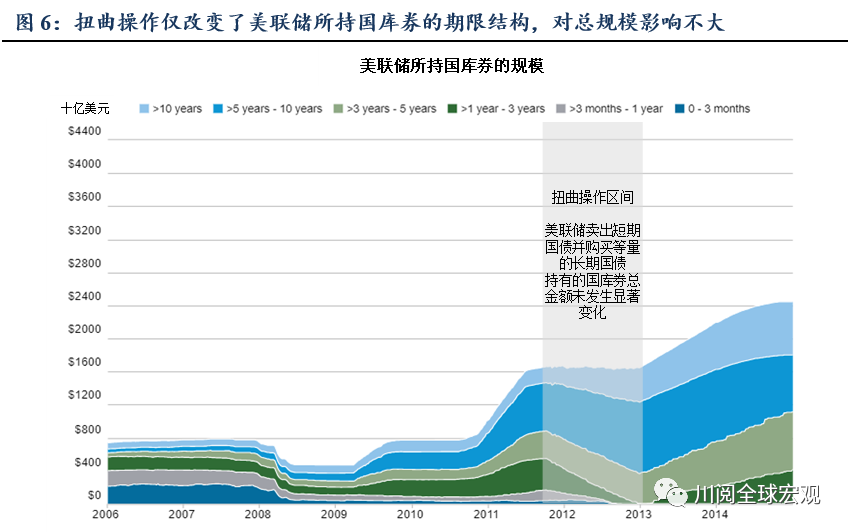

为了压低长期利率,美联储实施了扭曲操作,于2011年末至2012年开展了为期一年多的期限扩展计划 (MEP),卖出短期国债并购买等量的长期国债,延长其持有国债的久期(图6),成功压低了长期利率。扭曲操作期间,美联储持有的国库券规模并未发生显著变化,然而期限结构改变,长债占比上升近10%至近25%,加权平均期限由近6年延长至近10年。

YCC和扭曲操作的区别在哪里?操作方式不同:①YCC对于利率设定了目标上限,而扭曲操作并没有。②扭曲操作为等量、方向相反的操作,仅改变了美联储所持国库券的期限结构,对总规模影响不大。

美联储会在什么情况下对长期利率进行干预? FOMC采取行动管控利率的前提条件通常为:存在重大并持续的市场波动,并且广泛影响各类资产,此外上述波动使得市场偏离合理水平,对经济复苏构成重大风险。若实际利率持续加速上行,10Y美债利率大幅回升并引发美股大幅回调,美联储可能会采取扭曲操作来压低长期利率(鉴于美联储仅在战时使用过YCC,并且YCC对利率的管控较为严格,此外可能对资产负债表规模产生较大影响)。

风险提示:通胀预期升温,资产价格过快上涨

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP