智通财经APP

下载智通财经APP

中信证券(06030)年报点评:投融需求双旺驱动业绩增长

作者:

国泰君安证券

2021-03-19 15:59:07

中信证券(06030)年报点评:投融需求双旺驱动业绩增长

本文来自“ 欣琦看金融” 文中观点不代表智通财经观点。

摘要

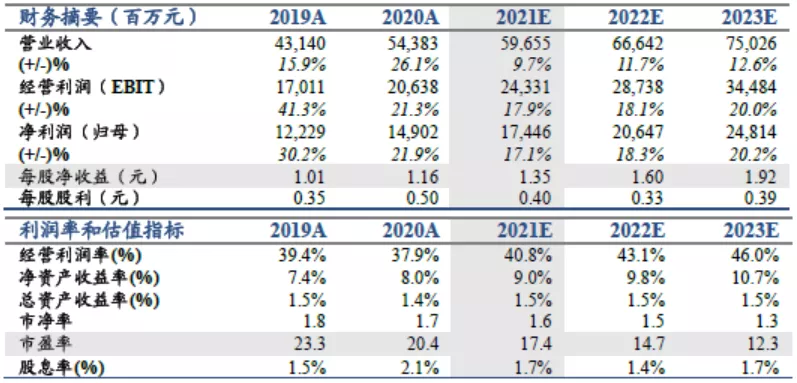

维持“增持”评级,维持目标价36.77元/股。中信证券(06030)20年营业收入/归母净利润543.8/149.0亿元,同比+26.1%/+21.9%;加权平均ROE同比+0.67pct至8.43%,符合我们的预期。基于谨慎原则,公司全年计提信用减值损失65.8亿元,拉低业绩增速。我们下调公司21-23年EPS至1.35/1.60/1.92元(调前21-22年1.57/1.88元)。维持目标价36.77元/股,对应21年PB 2.50X,维持“增持”评级。

投融资需求提升是收入高增长主因。1)20年市场投资需求旺盛,股市行情进一步改善,市场交投活跃度显著提升,股基日均成交额同比+62.6%至9,072亿元,公司经纪业务收入同比+51.6%至112.6亿元,成为公司业绩增长最大的驱动力。2)零售客户投资需求提升推动公募基金配置规模增长,子公司华夏基金20年公募基金管理规模同比+49.4%至8,046亿元,推动公司资管业务实现收入80.0亿元,同比+40.3%。3)公司作为行业龙头尽享注册制进一步推广以及再融资新规落地等政策红利,投行业务增长强劲,收入68.8亿元,同比+54.1%。

预计流动性指标压力使得扩表速度边际减缓。公司剔除客户保证金的杠杆倍数从19年4.14倍提升到20年4.68倍,20年全年仍在扩表中但四季度扩表速度显著减缓,金融资产单季度规模下降,预计受到流动性指标监管压力的限制所致。后续配股计划预计将改善流动性监管压力,重新进入到扩表周期中。

催化剂:市场交投活跃度提升;资本市场改革继续全面推进。

风险提示:资本市场大幅波动;行业监管预期外加强。

(智通财经编辑:秦志洲)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

微盟集团(02013)2020年业绩点评:三大战略有效推进,SaaS保持高增长

2021-03-19 15:40

国信证券

Allianz SE增持金科服务(09666)31.04万股,每股作价67.2743港元

2021-03-19 14:25

秦志洲

JP Morgan&Chase Co.减持李宁(02331)459.6947万股,每股作价43.9069港元

2021-03-19 14:18

秦志洲

FIL Limited减持华电国际电力股份(01071)1699万股,每股作价2.1964港元

2021-03-19 14:11

秦志洲

FMR LLC增持康龙化成(03759)26.41万股,每股作价126.8254港元

2021-03-19 14:01

秦志洲

扫码下载智通APP

扫码下载智通APP