碳中和大背景下 节能减排降耗将成未来重要投资方向

本文转自《天风公用环保》文中观点不代表智通财经观点。

▍我国成为碳排放第一大国,将挑起全球减排的大梁

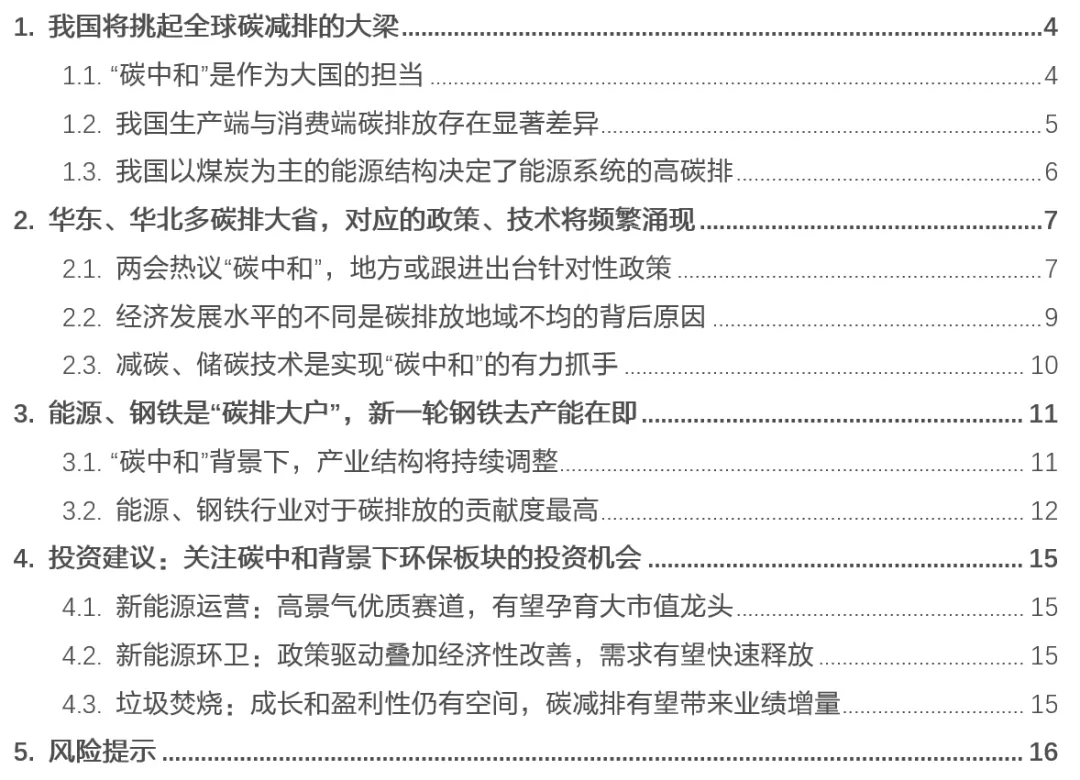

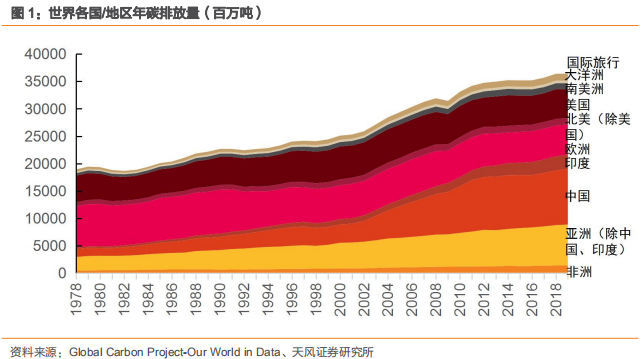

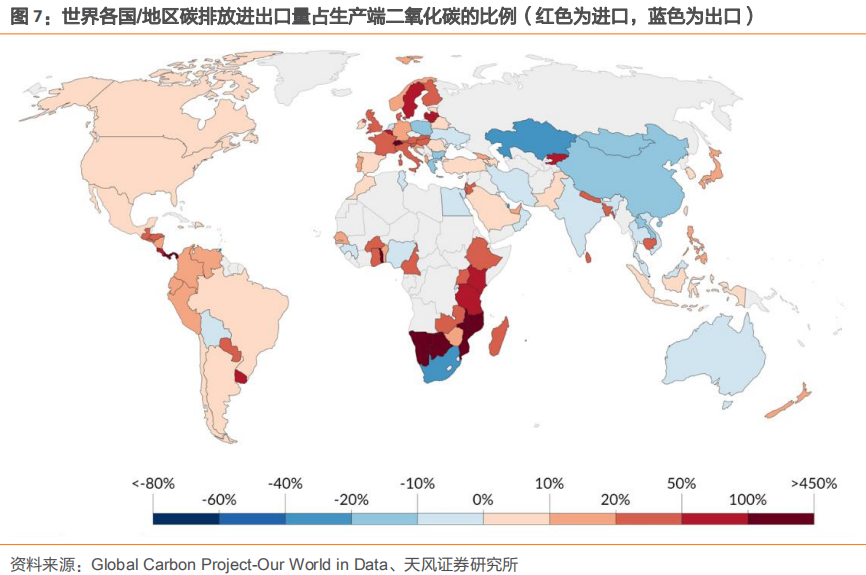

我国的年碳排放量在2006年超过美国,成为世界第一碳排大国。2019年我国碳排放量98亿吨,占全球总碳排的27%。相比欧美达到碳中和50-70年的过渡期,我国仅有30年,2030-2060年间我国年减排率需达8-10%。从碳排放的进出口分析,我国是碳排放出口大国,约有14%的碳排放被出口到国外。由于消费端碳排需扣除出口商品的碳排放,我国消费端的碳排放大幅低于生产端。随着我国经济逐渐从“出口导向型”转型为“双循环”,生产端碳排和消费端碳排间的差异将逐渐缩小。

▍华东、华北多“碳排大省”,地方GDP与碳排存在一定相关性

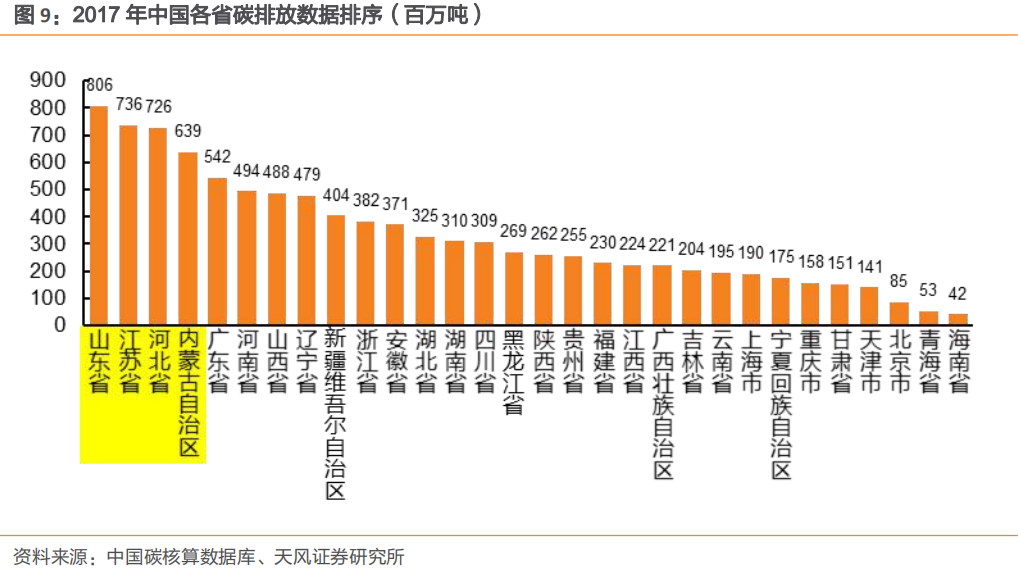

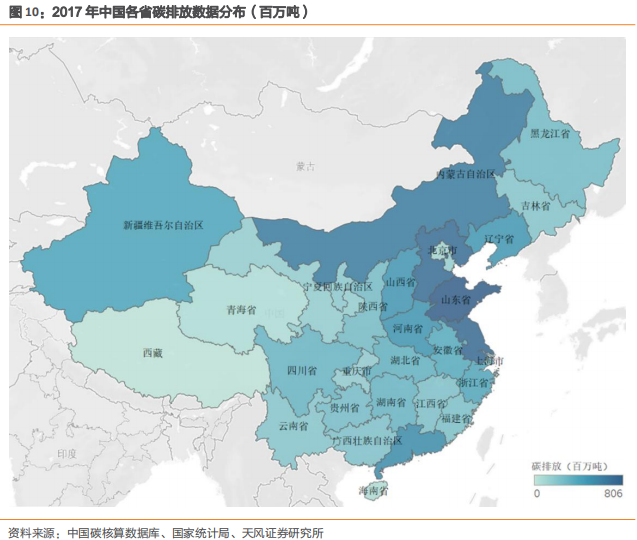

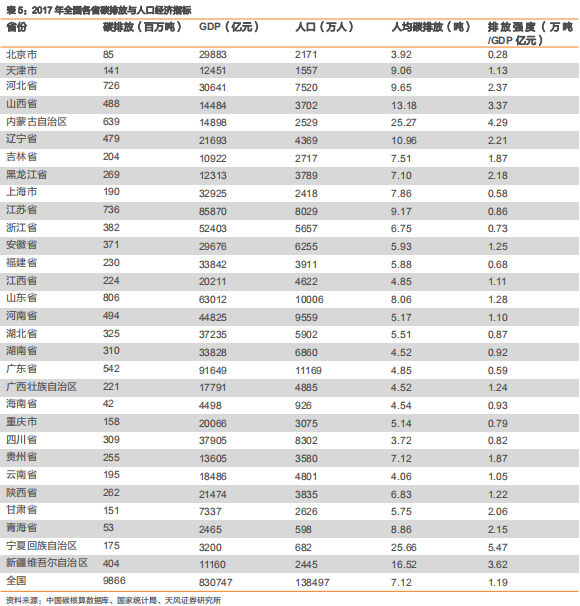

从碳排放的地域分布分析,山东、江苏、河北、内蒙古为我国碳排四大省。根据中国碳核算数据库测算,2017年山东总碳排放量达8.06亿吨,江苏紧随其后达7.36亿吨。从全国数据分析,地方总碳排放量与地方GDP有一定相关性。然而,从人均碳排放和人均GDP的回归关系分析,相关性却不显著。我们认为人均碳排放与人均GDP相关性不高的主要原因包括:①部分省市的第三产业占比较高,单位GDP产生的碳排较少,以服务业为主的发达地区,人均碳排放往往低于以制造业为主的欠发达地区。②各省市制造业、服务业的发展水平不同,采用低碳技术的省市人均碳排会低于使用传统技术的省市。③人口的流动、省域间的经济往来会带来碳排放的转移。

▍“碳排”大省多为“炼钢”大省,地方或迎来进一步政策收紧

从碳排放的行业分布来看,2017年能源、钢铁对我国碳排放的贡献度分别达44%和18%。从省份来看,河北省钢铁行业对于碳排放的贡献度达到了45%,超过能源行业对于省碳排的贡献度。我们预计,在重点省份,新一轮的钢铁“去产能”将配合“碳减排”的指标逐渐落实到各个企业。

▍投资建议

碳中和大背景下,节能减排降耗等将是未来环保投资的重要方向。板块方面,建议关注新能源运营、新能源环卫、垃圾焚烧等重点板块的投资机会。①新能源运营:高景气优质赛道,有望孕育大市值龙头。建议关注,【龙源电力】【三峡新能源】【华润电力】【吉电股份】【晶科科技】等;②新能源环卫:政策驱动叠加经济性改善,需求有望快速释放。建议关注【盈峰环境】【ST宏盛】【龙马环卫】等。③垃圾焚烧:成长和盈利性仍有空间,碳减排有望带来业绩增量。建议关注【瀚蓝环境】【伟明环保】【高能环境】【旺能环境】等。

▍风险提示

政策推进不及预期;补贴兑付节奏大幅放缓;行业技术进步放缓;新增订单不及预期;行业竞争加剧等。

目录

正文

1. 我国将挑起全球碳减排的大梁

1.1. “碳中和”是作为大国的担当

我国已成为碳排放第一大国,担负的责任将越来越重。改革开放以来,我国的年碳排放总量随着城市化和工业化的步伐大幅增加,2006年超越美国成为碳排放第一大国,2019年我国全年碳排放量98亿吨,约占全球碳排放量的27%。由于我国城市化与工业化起步较晚,累计碳排放量占比仍然低于欧美。然而,在未来全球变暖的大背景下,我国将承担越来越多节能减排的责任,相应的能源结构与生产生活方式也将迎来变化。

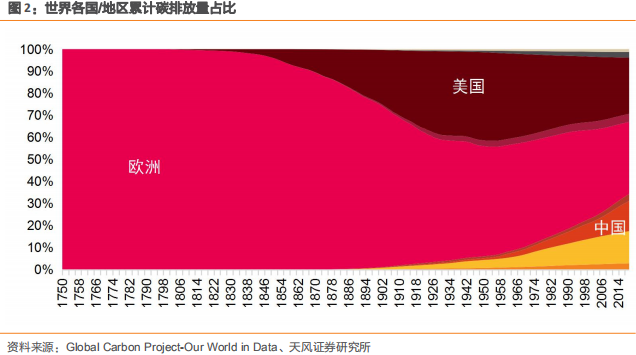

我国节能减排工作时间紧、任务重。习近平主席在在第七十五届联合国大会一般性辩论上的讲话上提出,我国力争2030年前二氧化碳排放达到峰值,2060年前实现“碳中和”。相比于欧美实现“碳中和”50-70年的缓冲期,我国减排缓冲周期比较短,仅有30年。根据清华大学气候变化与可持续发展研究院测算,实现“碳中和目标”要求2030-2060年均碳排放减少8-10%。我国现阶段人均碳排放为7.1吨每人,高于世界平均值4.7吨每人,且年碳排量增速维持在每年2%。为实现本世纪末升温控制在1.5℃的最优目标,能源系统年新增投资需达138亿元,超过每年GDP的2.5%。由于新能源产业单位产能就业人数是传统能源的1.5-3倍,投资将会大幅带动新能源领域的经济与就业增长。

1.2. 我国生产端与消费端碳排放存在显著差异

我国是世界第一的二氧化碳出口国,超过14%生产端的二氧化碳被出口到国外。碳排放的核算可以从生产端和消费端分别入手,由于我国生产的商品大量被出口到国外,计算消费端碳排放时应当将出口二氧化碳部分扣除。尽管如此,从消费端看,我国仍然是碳排放大国,人均碳排放水平也高于世界平均。随着我国经济逐渐从“出口导向型”转型为“双循环”,生产端碳排和消费端碳排间的差异将逐渐缩小。

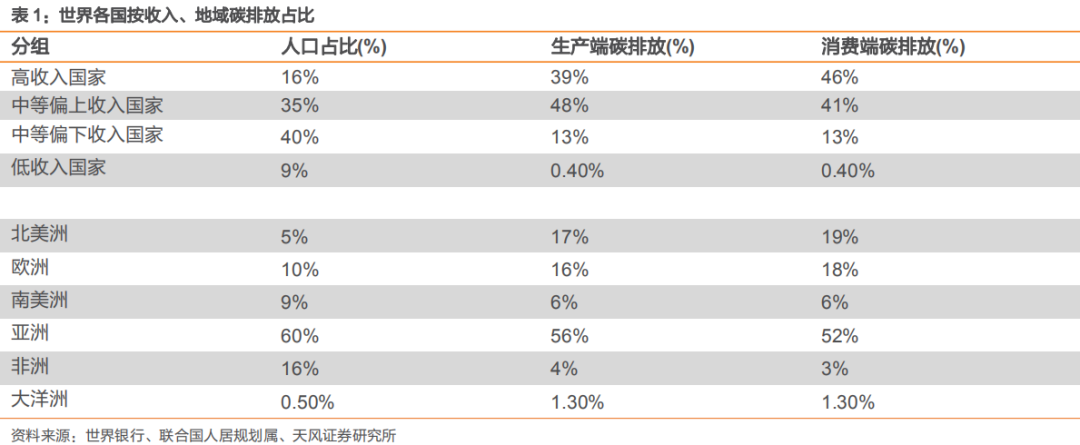

从收入水平分析,高收入国家的碳排放显著高于低收入国家。高收入国家多为碳排放进口国,消费端碳排放高于生产端碳排放。16%的高收入国家人口,贡献了全世界46%的消费端碳排放,同时,低收入国家约占全世界9%的人口,其在生产端和消费端的碳排放占比仅为0.4%。可见,“碳排放”的不平等主要由经济发展水平的不同造成,高收入国家理应承担更重的节能减排责任。随着我国的逐渐步入高收入国家的行列,节能减排的责任也将越来越重。

1.3. 我国以煤炭为主的能源结构决定了能源系统的高碳排

我国能源结构仍以煤炭为主,单位热值碳排放量相对于其他化石能源较高。根据中国碳核算数据库测算,我国煤炭的单位热值碳排放系数约为26.32吨每万亿焦耳。我国能源结构仍以燃煤发电为主,相比于石油、天然气,单位热值产生的碳排放较高。所以优化能源结构是节能减排的基础,大力发展清洁能源如风能、光伏等是达成“碳中和”目标的必由之路。同时,“碳中和”并不意味着“零排放”,通过“碳汇”市场、碳减排信用等手段对冲国内的碳排放也是达成“碳中和”的有力手段。

2. 华东、华北多碳排大省,对应的政策、技术将频繁涌现

2.1. 两会热议“碳中和”,地方或跟进出台针对性政策

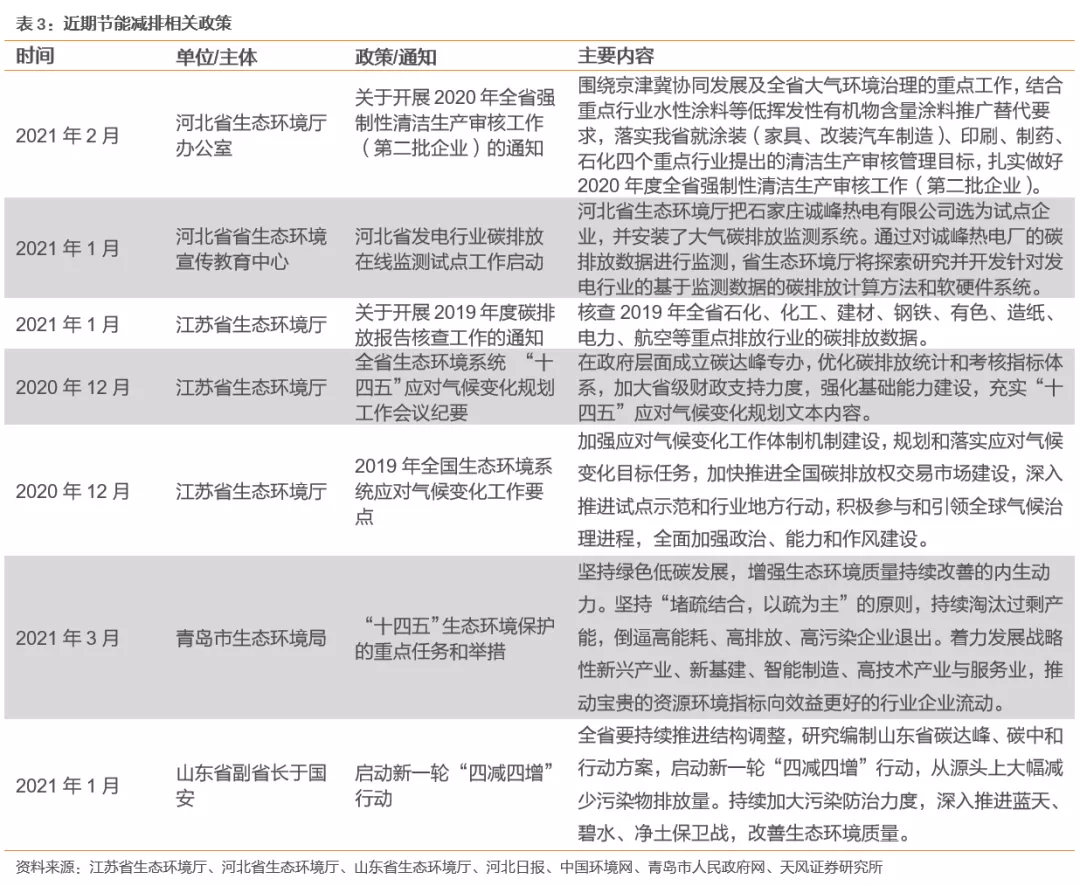

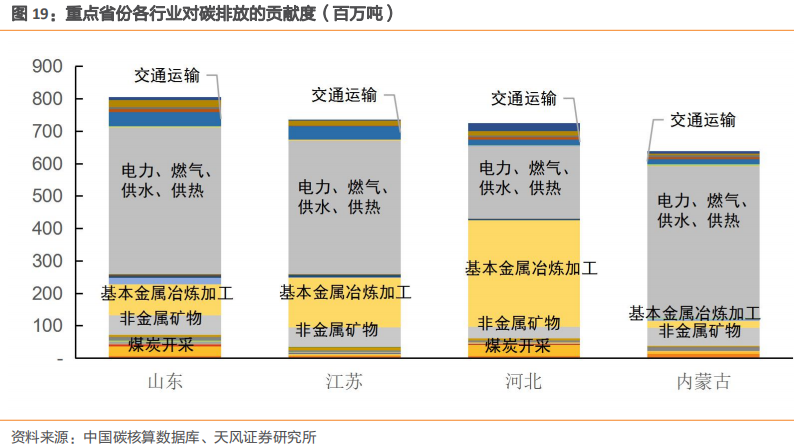

山东、江苏、河北、内蒙古为碳排放大省,未来地方或有更严格的减排目标。根据中国碳核算数据库测算,山东省2017年总碳排放量全国第一,达8.06亿吨,江苏省紧随其后达7.36亿吨,华北、华东地区的碳排放量显著高于其他地区。“两会”政府报告工作中指出:“扎实做好碳达峰、碳中和各项工作。制定2030年前碳排放达峰行动方案。优化产业结构和能源结构,加快建设全国用能权、碳排放权交易市场,完善能源消费双控制度。”我们预计“碳达峰、碳中和”的目标将在“十四五、十五五”期间逐渐落实到各个省份,地方也将出台相应的规划目标。2021年1月,北京市《二氧化碳排放核算和报告要求》正式实施,针对电力、热力、水泥、石化、工业、服务业、交通运输等7个行业分别制定了碳核算的流程和报告要求。江苏省生态环境厅也将石化、化工、建材、钢铁、有色、造纸、电力、航空等多个行业列为重点行业,现阶段主要通过制定规划目标约束行业内企业的碳排放问题。

2.2. 经济发展水平的不同是碳排放地域不均的背后原因

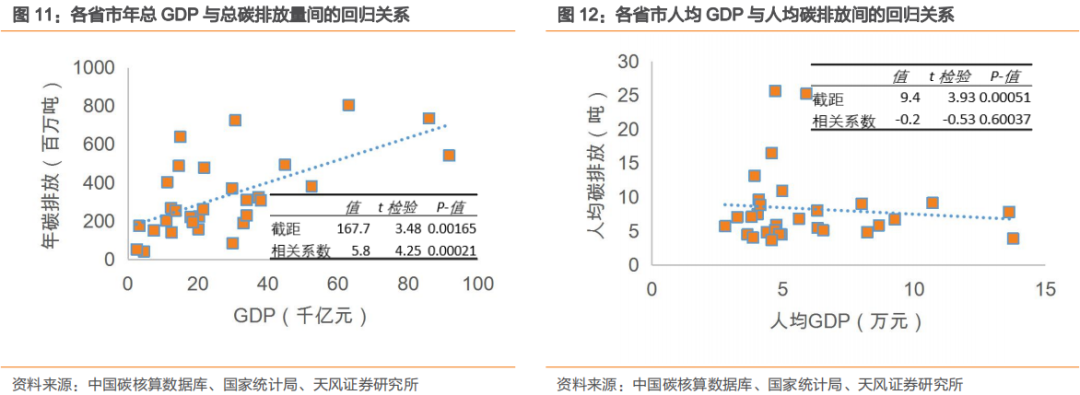

各省总碳排放与其GDP相关性显著,但是人均碳排放与人均GDP的相关性不明显。从国际情况分析,碳排放与人口经济指标具有一定的相关性,GDP更高的国家往往具有更高的碳排放。从我国省域间看,各省市2017年的总碳排放与GDP也有一定相关性,回归分析的t检验与p值均表明相关性显著。然而从人均碳排放与人均GDP的关系上来看,相关性并不明显。以北京为例,2017年北京人均GDP达13.76万元,位列全国第一,但人均碳排放仅有3.92吨,低于全国大部分地区。我们认为人均碳排放与人均GDP相关性不高的主要原因包括:一、部分省市的第三产业占比较高,单位GDP产生的碳排较少,以服务业为主的发达地区,人均碳排放往往低于以制造业为主的欠发达地区。二、各省市制造业、服务业的发展水平不同,采用低碳技术的省市人均碳排会低于使用传统技术的省市。三、人口的流动、省域间的经济往来也会带来碳排放的转移。

2.3. 减碳、储碳技术是实现“碳中和”的有力抓手

低碳技术主要从生产过程中的节能减排和后期的储碳两方面入手。欧盟不断推出“绿色新政”,德国、希腊、波兰等国加速关停煤电设施,明确煤电“退出”时间表。而我国煤电厂主要依靠发电过程的技术手段提升进行减排,或配套后续的碳捕获技术(CCUS)进行储碳。根据《中国能源报》,我国超低排放运行水平也渐趋成熟,截至2019年底,我国达到超低排放限值的煤电机组约8.9亿千瓦,约占全国煤电总装机容量86%;但在智能化运行技术应用等方面,仍有较大的节能降耗潜力待挖。根据清华大学气候变化与可持续发展研究院,到2050年,煤炭在整个能源结构中的比例已经降至5%以下,85%以上的总能源供给和90%以上的电力供给应来自于可再生能源与核能。

3. 能源、钢铁是“碳排大户”,新一轮钢铁去产能在即

3.1. “碳中和”背景下,产业结构将持续调整

从经济结构上看,我国第三产业比重逐年增加,第二产业相对收缩。根据《中国碳排放强度与产业结构的关联分析》中的相关性研究发现,第二产业是影响地区碳排放强度的主要因素。“碳中和”有助于国家的产业结构转型,碳排放强度较大的第二产业会持续收缩,第三产业的比重会继续上升。从2020年三次产业投资额占固定投资额的比例看,第三产业投资额达到了68.7%,其中与去年相比增长显著的有信息传输、软件和信息技术服务业、卫生和社会工作等。

3.2. 能源、钢铁行业对于碳排放的贡献度最高

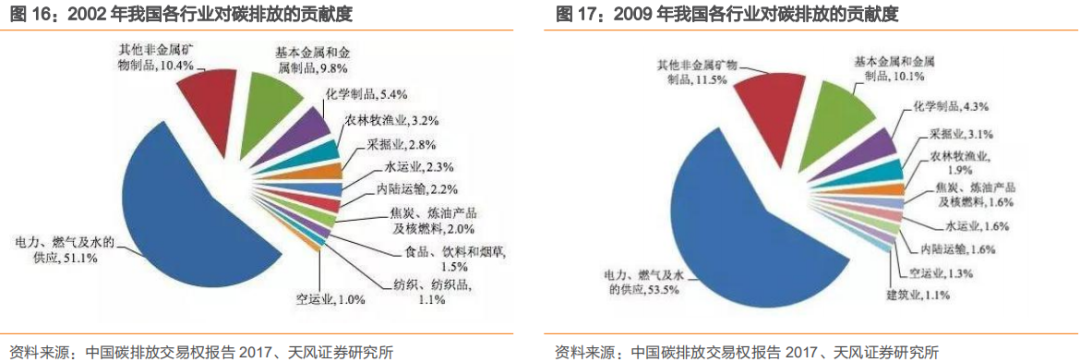

我国碳排放贡献度最高的行业分别是电力、热力、燃气及水生产和供应业,基本金属和金属制品冶炼及压延加工业,非金属矿物制品业以及交通运输、仓储和邮政业。根据中国碳核算数据库测算,电力、燃气、供水、供热贡献了我国44.4%的碳排放,基本金属冶炼及压延加工业占到了我国总碳排的18%。能源行业在“达峰”之前仍有一定的增量空间,我们认为基本金属和金属制品冶炼及压延加工业、非金属矿物制品业以及交通运输、仓储和邮政业将有可能更快受到政策的针对性管控。在相应行业中采用清洁能源的企业将更有可能在以“碳中和”为背景的竞争中胜出。

从时间线上分析,金属和非金属的冶炼加工对于碳排放的贡献度持续增加。其他非金属矿物制品对碳排放的贡献度由2002年的10.4%,增至2009年的11.5%,截至2017年已达12.5%。基本金属和金属制品的贡献度由2002年的9.8%,增至2009年的10.1%,截至2017年已达18%。我们预计未来针对各种金属、非金属冶炼的碳排放减排目标将逐渐落实到各家企业,冶炼加工技术也将在“节能减排”的背景下面临新一轮的革新。

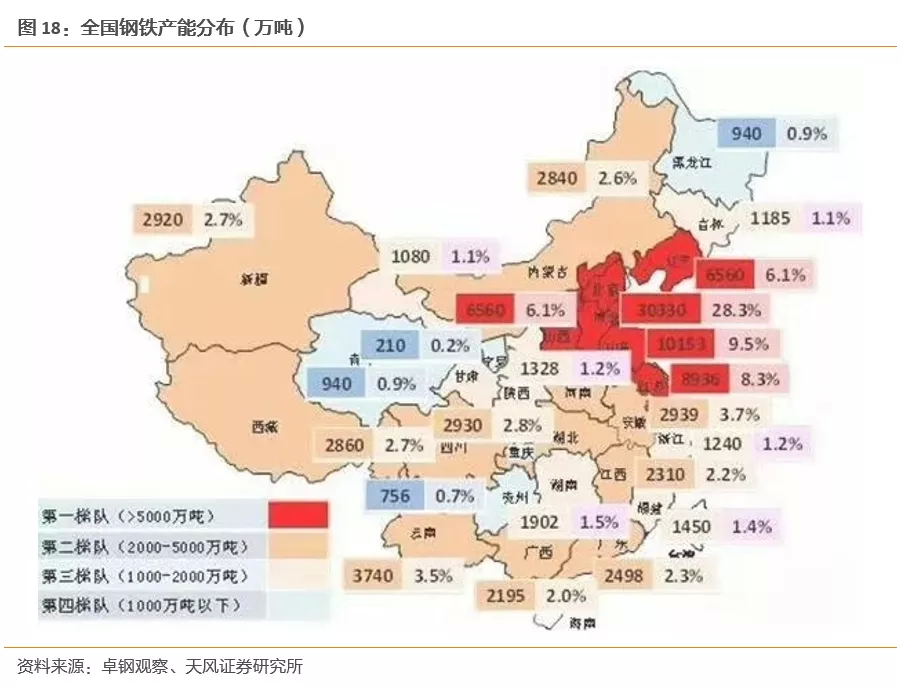

“碳中和”背景下,河北、江苏、山东或将迎来新一波钢铁去产能。河北、山东、江苏均为碳排放大省,同时也是产钢大省。据澎湃数据,河北省钢铁产能占到了全国钢铁产能的28.3%,山东、江苏紧随其后。“十三五”前三年我国钢铁行业已去产能1.5亿吨,预计未来进一步的去产能将结合“碳中和”的规划目标在重点省份、重点企业落实推进。

碳排大省多是炼钢大省,地方政策“加码”或将到来。从各省的行业碳排放贡献度上看,几个重点省份如山东、江苏、河北,其基本金属和金属制品冶炼及压延加工业对于碳排放的贡献十分显著,与相应的产能过剩问题契合。未来地方或将出台针对钢铁行业的减排政策,相关企业的碳排指标将进一步收紧。同时山东,河北的煤炭开采对于碳排放也有一定的贡献度,预计省内的能源结构转型将在“碳中和”背景下加速进行。

4. 投资建议:关注碳中和背景下环保板块的投资机会

碳中和大背景下,节能减排降耗等将是未来环保投资的重要方向。板块方面,建议关注新能源运营、新能源环卫、垃圾焚烧等重点板块的投资机会。

4.1. 新能源运营:高景气优质赛道,有望孕育大市值龙头

碳中和背景下,我们认为,新能源运营行业是高景气的优质赛道,估值有望提升,有望孕育大市值龙头。一方面,碳中和等政策驱动,叠加行业自身成本不断下降,光伏、风电未来装机增长将保持高景气,我们预计2020-2030年,风电、光伏累计装机容量CAGR分别为9%、15%;2020-2050年,风电、光伏累计装机容量CAGR分别为6%、9%,新能源运营行业成为当之无愧的优质成长赛道;另一方面,存量补贴逐步解决,行业迎来平价大时代背景下,行业自身的降本增效成为驱动行业长期成长的核心因素,现金流、盈利能力和成长性都将得到明显改善,估值有望提升。具体标的方面,风电运营商,建议关注【龙源电力】【三峡新能源】【节能风电】【金风科技】(电新覆盖)【福能股份】【华润电力】等;光伏运营商,建议关注【太阳能】【吉电股份】【信义能源】【晶科科技】等。

4.2. 新能源环卫:政策驱动叠加经济性改善,需求有望快速释放

一方面,环卫作业的怠速特点带来了更多碳排放。以宇通重工18t洗扫车为例,洗扫速度约为3至20m/s,对应10.8km/h至72km/h,怠速作业明显。在特殊的怠速作业特征下,燃油环卫车油耗水平相对较高,碳排放量相对较大。另一方面,作为重要公共领域用车,环卫车具有较强的示范作用。我国目前环卫车保有量占机动车比例约千分之一,在如此量级下,我们认为环卫领域新能源的推广核心逻辑在于环卫车的强示范效应。根据工信部《新能源专用车推荐目录》,新能源环卫车2019年占比已从第一批的14.5%提升至第8批的54.1%。在碳减排大方向下,2020年以来产业驱动政策密集出台,力度强且规划明确。《新能源汽车产业发展规划(2021-2035年)》提出,到2035年公共领域用车全面电动化。在政策驱动力走强、自身经济性持续改善的趋势下,我们预计2025年新能源环卫装备需求量或将达到5.2万台,对应新增装备中的渗透率约29%。具体标的方面,建议关注【盈峰环境】【ST宏盛】【龙马环卫】等。

4.3. 垃圾焚烧:成长和盈利性仍有空间,碳减排有望带来业绩增量

补贴退坡背景下,垃圾焚烧企业短期盈利能力承压,垃圾分类加剧市场忧虑;但中长期看,在生活水平提高+城镇化率提升+焚烧占比提升等因素驱动下,垃圾焚烧需求不悲观,行业仍具备成长空间。此外,垃圾焚烧企业的盈利能力也有望在运营项目占比提升、存量补贴发放、吨上网电量提升,以及处置费上调等因素带动下进一步优化。

从垃圾处理方式对比角度,生活垃圾无害化处置方式主要包括填埋、焚烧、堆肥等。2018年,填埋和焚烧处置产能占无害化处置产能的比例分别为54.6%、41.7%。焚烧相比较填埋具有占地面积小、能源利用高等特点,替代作用逐年显现,产能占比持续提升。截至目前,已有多个省市提出“原生生活垃圾零填埋”的规划目标。预计到2025年,我国生活垃圾焚烧无害化处理能力将达100万吨/日,较2018年新增产能59万吨/日。根据测算,相同发电量下垃圾焚烧碳排放是燃煤的0.335%,垃圾焚烧单吨日处理量产能预计全年实现碳减排约104万吨。在我们2025年100万吨/日产能的预期下,预计年减排量超一亿吨。此外,随着碳排放交易体系的投运,CCER或为垃圾焚烧行业带来业绩增量,预计2025年可为行业增收近30亿。具体标的方面,建议关注【瀚蓝环境】【伟明环保】【高能环境】【旺能环境】等。

5. 风险提示

政策推进不及预期:碳中和背景下国家大力发展新能源产业,相关利好政策为行业提供了发展动力,若政策推进较慢,企业项目拓展将受到一定影响。

补贴兑付节奏大幅放缓:近年来,国内新能源项目发展迅速,政府补贴资金压力大,结算周期较长,从而导致补贴电价部分收入回收较慢,对企业现金流产生一定影响。

行业技术进步放缓:技术提升可进一步驱动风电、光伏发电成本下降,若技术进步放缓,企业盈利能力将受到一定影响。

新增订单不及预期:存在行业竞争激烈新增订单不及预期的风险。

行业竞争加剧:碳中和背景下行业景气有望保持,预计会有越来越多的企业进入光伏、风电发电领域,行业竞争可能加剧。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP