美国通胀:什么都短缺,什么都在涨价

本文来自“华尔街见闻”,作者巩舒心。

对美国目前通胀毫不担忧的美联储在周三的新闻发布会上再次重申“鸽派”观点。

鲍威尔表示,美国通胀只是“暂时的”,几年后美国通货膨胀率将恢复正常,并预计在2023年之前,美联储的利率仍将为零。

鲍威尔极力撇清外界对美国通胀失控的“指责”,他认为价格上涨的原因来自需求,并将目前“通货膨胀”的形势归因于贸易摩擦,新冠疫情等因素带来的供应链中断。

如今,美国供应链的真实情况是:什么都短缺,什么都在涨价。

高盛认为,尽管供应链和物流方面的挑战将持续存在,并且运输成本将在2022年初之前保持高位,这会对今年年底之前的消费者价格水平构成压力,但随着运输瓶颈的解决以及价格趋稳,该因素对通胀的影响已经见顶。

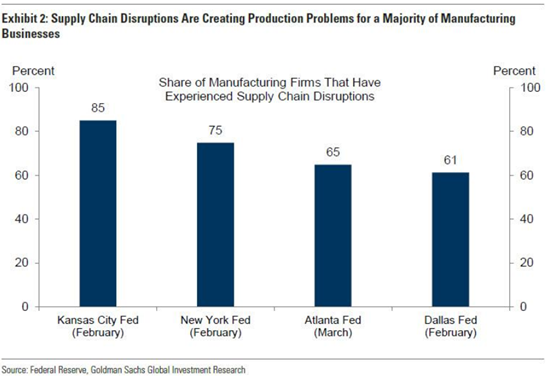

供应链“崩溃”对生产产生负面影响,并导致价格大幅上涨

美国供应链问题的严重性,已让美联储在过去几个月里做了几项地区性商业调查。大多数制造企业报告说,供应链中断目前对生产产生了负面影响。

此外,亚特兰大联邦储备银行的调查显示,38%的企业表示,供应商延误程度为中度至严重。达拉斯联邦储备银行的受访者中,有49%的企业表示,供应商中断大幅提高了投入价格。纽约联邦储备银行的调查显示,59%的受访者表示,由于供应链中断,他们找到了新的供应商,58%的人已经开始增加额外库存。

需求复苏和运输问题是根源

高盛在最近的一份报告中总结了美国供应链“崩溃”的原因。

在深入研究后,高盛指出,尽管供应短缺影响了各种各样的产品,但在大多数情况下,根源是相同的:

首先,由于需求复苏速度快于预期,制造商措手不及,没有提前订购足够的材料来满足生产需求。

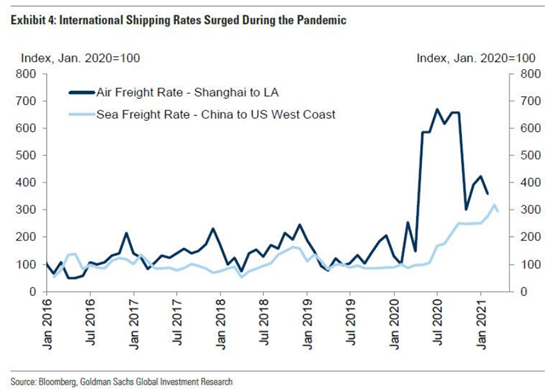

第二,在运输服务受到新冠疫情的限制下,货物需求增加,导致集装箱供应不足,西海岸港口出现拥堵问题,导致航运长时间延误。

基于此,高盛表示,即使当前的通货膨胀正如美联储所说的那样,确实是“暂时性的”,但通货膨胀将在2021年下半年扭转几乎没有可能。

家庭对商品需求继续增加,新冠疫情继续对运输服务施压,这种情况直到美国广泛接种疫苗及其贸易伙伴使商品需求和供应正常化才会有所缓解。

不过,高盛和美联储预计,供应限制将对价格构成上行压力,但对实体经济活动的影响较小。

因为此轮的供应挑战主要是由运输驱动,而非生产限制,一些生产商开始通过空运代替海运,或开始通过其他港口重新进口。

油价上涨对消费者价格的影响可能不大

高盛表示,转换运输方式可能会导致价格再次出现反常上涨。

比如,从中国到美国的运输成本比去年增加了大约两倍。制造商可能会把这些成本转嫁给消费者,从而给消费者价格带来上行压力。

不过,高盛分析指出,与某些运输成本的大幅上涨相比,油价上涨对消费者价格的影响可能不大。原因有二:

首先,东亚以外地区的运输成本增幅要小得多。例如,根据生产者价格指数(约占制成品运输总成本的四分之三),美国运输成本与疫情前相比只上涨了1.6%。

第二,总运输成本只占商品最终价格的一小部分。根据世界投入产出表(World Input-Output Tables)的信息,运输成本占制造业产出最终成本的不到3%,这意味着国际运输成本占不到1%。

高盛估计,结合起来,目前运输成本上升正在使核心消费者价格同比上涨约9%。

高盛的结论是,尽管供应链和物流方面的挑战将持续存在,并且运输成本将在2022年初之前保持高位,这将对今年年底之前的消费者价格水平构成压力,但随着运输瓶颈的解决以及价格趋稳,该因素对通胀的影响已经见顶。

美国供应链“崩溃”

目前,美国几乎所有行业的供应链都处于动荡之中。

以下是来自最近制造业ISM受访者的“抱怨”:

电子设备、电器及零部件行业:“事情现在已经失控了。一切都一团糟,我们看到了大规模的短缺。”

化工产品行业:“供应链枯竭,供应链上下游的库存都是空的。交货时间增加,价格上涨,需求增加。墨西哥湾沿岸的严重冰冻将使短缺加剧。”

计算机及电子产品行业:“新冠病毒正在影响了我们从本地和海外三、四级供应商那里获取材料。供应商抱怨缺乏可用的制造资源(人力),造成了重大的交货问题。”

主要金属行业:“我们看到我们的新订单记录在过去两个月里增加了40%。我们的订单太多了,没有人能按时把产品送出去。”

木制品行业:“价格上涨如此之快,许多人都在怀疑这种情况是否可持续。短缺让该行业对未来的供应感到担忧,至少在第二季度的时候是这样。”

运输设备行业:“最近几个月,钢铁价格的大幅上涨,推高了我们供应商的成本,也推高了我们正在投标的新工程的报价。此外,由国际工厂/供应商所产生的关税和反倾销费/罚款正转嫁给我们。”

(智通财经编辑:林喵)

扫码下载智通APP

扫码下载智通APP