美债恐“高烧难退”?SLR豁免到期不续 1800亿拍卖洪峰本周又至

本文转自“财联社”

在新的一周,近来饱受打击的美债市场又将迎来艰巨的挑战。大规模的美债拍卖将接踵而至,而眼下的市场则依然惊魂未定:美联储上周五刚刚宣布SLR于本月底到期后不再延续,令市场哗然,10年期美债收益率再度飙升至1.70%上方的逾一年高位附近。

按照日程安排,美国财政部当地时间本周二将标售600亿美元两年期国债,周三将标售610亿美元五年期国债,周四将标售620亿美元七年期国债。三场拍卖总计规模高达逾1800亿美元,投资者需密切关注投标比率的变化。

一个月前,正是一场灾难性的七年期美债标售导致债券市场陷入混乱,推动指标10年期美债收益率飙升至疫情爆发前的高点,并波及了整个金融市场,导致华尔街人心惶惶。而如今,新的国债标售日期可能再度成为未来一周市场人士的焦虑之源,尤其是七年期国债的标售日。

“美债标售将是未来一周非常重要的市场主题,”Cantor Fitzgerald策略师Justin Lederer表示。“我们将真正看到哪种类型的终端用户需求会在这些拍卖中显现出来,此外也将帮助投资者厘清:上月七年期拍卖的糟糕表现究竟是个例,还是将成为一个持续性的威胁。眼下的市场波动很大,而且人们已经开始怀疑收益率上升是否会影响到股市。”

在上个月的那场七年期国债标售中,衡量需求的指标投标倍数仅为2.04,创历史新低,并远低于此前六次拍卖的认购倍数均值2.35,同时得标利率为1.195%,是2月以来最高的截标收益率。这给美债抛售添了一把火,目前债市的大跌已经延续至了第八周。

令本周的美债拍卖可能遇冷的一大威胁是,美联储上周五已宣布补充杠杆率(SLR)减免措施将于3月31日到期,并不再延长。美联储一年前采取了这一临时措施,目的是促进信贷流向资金紧张的消费者和企业,并缓解疫情对金融市场的冲击。银行及其行业团体曾要求延长救助期限,称如果不这样做,银行或大幅撤出购买美国国债的行动。

有业内机构不无担心地表示,虽然过去两周几场长期美债拍卖热度有所提升,但随着SLR减免措施到期,金融机构为了避免违反资本金要求,可能逐步减少国债的购买进度,这将加大美债压力。鉴于市场已经动荡不安,金融机构投标热情降温的风险被认为可能刺激新一轮美债抛售潮。

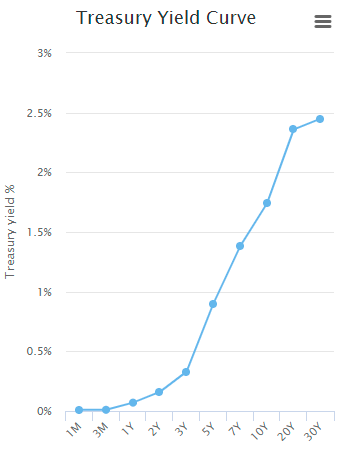

收益率曲线愈发陡峭:长端不断飙升、短端接近负值

上周,10年期美债收益率强势触及了1.75%的阶段性新高,当周收盘依然稳稳地维持在1.73%的高位附近。自1月以来,10年期美债收益率已累计上涨近80个基点。

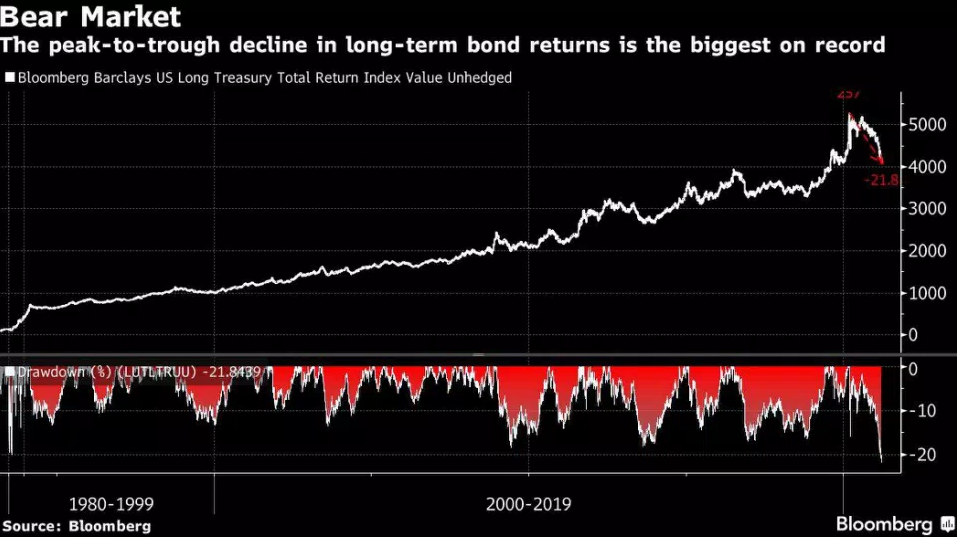

债市的低迷对较长期限的债券打击最大。截至上周四,彭博巴克莱美国国债指数(追踪10年或以上到期债务的指数)已较2020年3月的峰值下跌了约22%,与高点之间的落差为1973年该指数创设以来最大。

美国中长期国债之所以遭遇汹涌卖盘,主因仍是总统拜登的1.9万亿美元财政刺激措施和疫苗接种,提振了经济增长和通胀前景,随之而来的财政支出需求也提升了发债规模预期。贝莱德全球固定收益首席投资官Rick Riede表示,“我们正在见证债市历史。”

值得一提的是,眼下美债收益率曲线的愈发陡峭,一方面体现在了长端收益率的不断飙升,而在另一边,短端国库券收益率则开始逼近负值!

3个月美国国库券收益率上周五收盘报0.02%。据市场消息人士透露,有交易商已提出以负收益率出售三个月或更短期限的国库券。Tradeweb报告称,尽管这些国库券的买入报价收益率并未为负,但一些卖出报价上周确实跌至"非常微小的负值"。

杰富瑞(Jefferies)货币市场经济学家Tom Simons表示,上一次美国国库券收益率在负值附近徘徊还是在2020年3月。他说:“当情况非常严峻时,交易的国库券收益率基本为零,偶尔冒出来几个收益率为负的报价,持续一两分钟,但并没有真正在那种水平达成交易,或者没有真正被记录在回顾数据中。”

鲍威尔又将登场 美联储是否仍将对债市动荡视而不见?

本周除了美债标售之外,投资者还将密切关注一系列美联储官员的公开表态,尤其是美联储主席鲍威尔。他将于周一在国际清算银行会议上就数字时代的创新发表讲话,周二和周三还将分别在众议院金融服务委员会和参议院金融委员会就新冠病毒援助、救济和经济安全法作证。

鲍威尔上周再次对美债收益率的大涨予以了轻描淡写的回应,他重申各种指标的财务状况仍然“高度宽松”,而联储只会担心可能破坏货币市场支持经济复苏的“无序”举动。为说明这一点,他表示无意调整美联储每月1200亿美元的债券购买计划。

里士满联储主席巴尔金(Thomas Barkin)上周五也最新表示,他对美债中长期收益率的上升并不担忧,并把这归因为经济前景乐观和通胀预期上升。“我认为我们将有一个非常强劲的夏季,一个非常强劲的秋季,因为随着疫苗的推出,被压抑的需求将在经济中回归。我认为经济将足够强劲,可以接受更高的利率。”

不过,尽管美联储官员们普遍对美债收益率上行采取了放任不管的态度,但与他在欧元区的同行相比,投资者仍在质疑美联储可以允许这种收益率急速上行的状况运行多长时间。

PGIM固定收益高级投资组合经理Mike Collins警告说,美债收益率的再次大幅上升可能会考验他们的立场。他指出,金融状况确实仍很宽松,但是如果利率再上升0.5至1个百分点,那就可能带来麻烦。股票和信贷市场的反弹可能也足够严重,以至于促使美联储进行口头干预,甚至转向购买更多长期债务的措施。

Seaport Global政府交易和策略董事总经理Tom di Galoma则表示,"我怀疑美联储官员本周的讲话将与鲍威尔上周的观点保持一致,即可能在很长一段时间内都不会调整利率或缩减资产购买"。他预计10年期美债收益率将在今年年中升至1.9%-1.95%左右,而是否会升至2.25%则将取决于任何额外刺激计划的构成和规模。

美国银行上周五预计,美国10年期公债收益率可能在年底前升至2.15%。美国银行就上调预测给出的理由是,美国的财政刺激举措“要积极得多”,且美国疫苗接种速度很快。

(智通财经编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP