美联储不续SLR,意味着什么?

本文来自 见智APP,作者:王懿君 。

发生了什么?

市场最害怕的事情还是发生了……

就在3月美联储FOMC决议发布的2天后,美联储宣布补充杠杆率(supplementary leverage ratio ,SLR)的豁免措施按原计划3月31日到期,之后不续期。计划重新评估SLR,并充分征求民众意见,以确保它在“高储备”环境下仍能发挥作用。

消息发布后,三大美股股指期货一度直线下挫。

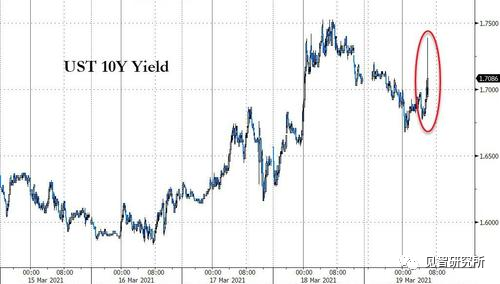

美国10年期国债收益率短线上升3个bp,一度达到1.73%。

事后回想,这一有悖市场预期的“反常现象”在周三美联储主席鲍威尔记者会时便初见端倪。

当被问及SLR 减免到期后是否延续时,鲍威尔表示暂不回答,因为“未来数日,我们将围绕SLR宣布最新通知”。当时就有分析指出,鲍威尔直接拒绝回答一个提问不寻常,他一般会泛泛回答一些他认为不应该详细作答的问题,本次却直接要求记者换一个题目。

为何重要?

理解为何SLR豁免政策到期不续会给市场带来巨震,首先要理解SLR是什么。

SLR是美联储针对商业银行的资本充足率指标。金融危机之后美联储修改了SLR相关的规定,对美国的大型银行额外杠杆施加限制,以防范银行系统风险。

SLR的计算公式是一级资本/风险资产,其中一级资本包括普通股和其他一级资本。根据巴塞尔协议III,对摩根大通、花旗、美银等8家系统重要性银行来说,他们需要满足更为严格的SLR标准——达到最低5%。

此前资本充足率相关指标的弊端,在于将不同资产以不同的风险权重加权,银行可以通过金融工具将风险资产伪装成较为安全的资产去满足指标要求,因此修改后的SLR考核将商业银行所持的资产设为相同的风险权重。这就意味着,无论是信贷、债券、准备金还是其他高风险资产,其风险权重都是一致的。

去年疫情冲击金融市场之后,这种更为严格的SLR考核出现了问题。当时,美国企业和居民大量抛售手中的资产寻求最为安全的现金,导致银行存款大幅增长,银行存款准备金明显攀升。与此同时,美联储开启无限量QE,通过大量购买债券向银行注入流动性,大型银行资产负债表迅速扩张。

在银行一级资本(分子)保持不变而准备金(分母的一部分组成)增加的情况下,大型银行唯有压缩信贷、债券等其他资产(分母的另一部分组成)来满足SLR指标的考核要求,这降低了银行的放贷意愿,不利于刺激经济从疫情冲击中恢复,也导致美国国债市场供需关系恶化。

于是,美联储等监管机构在去年4月1日宣布暂时修改规定,允许存款机构在计算SLR时,可以不将准备金和美债纳入SLR指标(分母)的考察范围,这大幅降低了美国大型银行的资本充足率指标考核压力。2020年3月之后,美国商业银行现金资产以及贷款的增速均出现了明显的提升,美国国债市场也稳定下来。

意味着什么?

SLR豁免到期后,在TGA缩减、准备金大幅上升的情况下,银行将出现约1.6-2万亿美元的资金缺口,需要通过被迫削减准备金之外的资产、限制存款扩张或者增加资本金等方式来解决。

美联储资产负债表大规模扩张意味着银行在美联储的存款准备金也大幅增长。SLR豁免到期后,8家系统重要性风险银行的杠杆敞口将增加2.1万亿美元。此外,美国财政部创纪录“泄洪”以及美联储继续QE还将在今年全年给整个金融体系增加2.35万亿存款准备金。

事实上美国银行系统已经开始抛售美债,来重新定价SLR的到期:因而有分析认为,若SLR不能顺利延期,美债长端抛售将会继续;而短端利率因为银行限制存款扩张(增加准备金占用),存在将短端利率推向负利率的压力,导致收益率曲线进一步陡峭。

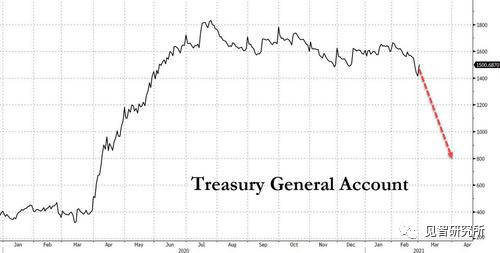

这里要补充一点美国财政部一般账户(TGA)“泄洪”的影响。TGA指的是美国财政部在美联储的帐户。根据美国疫后刺激法案,2020年美国财政部融资约4.3万亿美元,但是由于拨出缓慢,资金滞留在TGA,使得3月初TGA还有 1.4 万亿美元余额。

2月初,美国财政部公布TGA缩减计划,即后续财政刺激将优先使用TGA余额而非新发债务,计划3月底缩减至8000亿美元,6月底缩减至5000亿美元。最终在8月债务上限最后期限之前,满足相关要求,将TGA降至1330亿美元。

在刚刚过去的一周,TGA现金余额已从1.361万亿美元降至1.09万亿美元,降至去年4月以来最低水平。假设美联储持债水平不变,TGA的缩减不会给美联储资产负债表规模带来变化,但会给负债端带来影响——即财政存款减少,银行准备金相应增加。

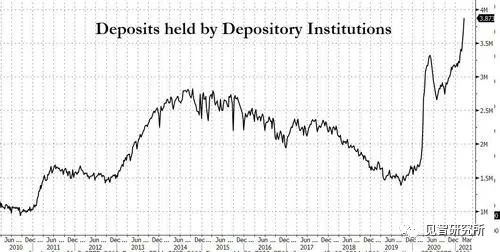

在美国财政部削减TGA帐户余额的同时,存款机构吸纳的存款现金激增,在过去一周内增加了2200亿美元,至创纪录新高的3.873万亿美元。

这导致大量资金回到货币市场基金,而基金寻找避风港,投资于市场上剩余的短期美债,可能导致短端美债利率被压至低于隔夜逆回购工具利率(ON RRP)水平。由于ON RRP利率已经为0%,隔夜一般抵押品回购利率跌至负值——-0.008%。

当然,美联储在正式宣布SLR豁免到期不续前,已经做好了未雨绸缪的准备。在FOMC决议当天,纽约联储就发布公告调整隔夜逆回购工具的用量,宣布将每个交易对手方的ONRRP使用额度上限从每天300亿美元提高到每天800亿美元。宏观智库智堡研究员钟政昊认为,这已经为SLR豁免到期不续埋下了伏笔。因为一旦SLR豁免到期,银行缩表将存款挤出负债端,以免占用资产负债表空间。这些存款可以流向货币基金,而ONRRP可以作为货币基金的投资工具,扮演承载这些资金的仓库。

虽然SLR豁免3月31日到期不会给系统重要性银行带来迫在眉睫的影响,但今年剩余时间里,杠杆资产的不断上升将提高长期债务和一级资本要求。虽然摩根大通态度比较乐观,认为即便是最差的情况也是可以掌控的,其中长期债务需要350亿美元,总损失吸收能力(TLAC)和一级资本要求需要150-200亿美元,以维持SLR在行业水平5.6%。

不过高盛就没有那么乐观了,高盛估计,在美联储持续QE之下,将出现2万亿美元的存款储备金缺口。

Curvature证券执行副总裁Scott Skyrm认为,由于大型银行是回购市场的最大现金提供方,SLR豁免到期不续意味着回购市场中的现金会下降,回购利率上升,随着回购资产从大型银行转到其他回购市场参与者手中,波动率也将上升。

上周,摩根大通对给出了两种SLR豁免到期不续的情景假设:

1、银行增资,但不去杠杆

对银行的影响:由于银行要赶在杠杆约束前行动,预计发行速度将显著加快,预计优先股利差扩大。

利率:宣布增资后互换利差缩窄;但由于承诺增加资本,削减杠杆敞口,中期来看互换利差扩大。

前端利率:减少吸储会将更多流动性注入银行体系,给货币市场利率施加进一步下行压力。

2、银行增资、同时去杠杆

对银行的影响:PF杠杆资产减少2500亿美元降低了银行发行优先股将SLR维持在5.6%水平的必要性,但还是需要发行250亿美元优先股才能将总SLR提升到5.8%。

利率:宣布增资去杠杆后,互换利差缩窄;由于市场预期银行会卖出国债,互换利差将继续缩窄一段时间;期间回购利率将走高,由于市场预期抵押品供给量的上升,担保隔夜融资利率(SOFR)会下降。

前端利率:减少吸储并且激进降低存款会把更多流动性注入到银行体系,对货币市场利率施加进一步下行压力。

著名货币市场专家、瑞信分析师Zoltan Pozsar表示,SLR豁免期的结束可能意味着美国银行业会把储蓄和准备金拒之门外,而不是国债,给做市腾挪更多空间,这些资金将和财政部TGA帐户余额一起流入到货币基金。

不过,Pozsar认为这一次不会在回购市场掀起波澜。联储将限额从300亿美元提高到800亿美元,是应对美国经济刺激计划释放的准备金“海啸”的“正确举措”。这一调整并不完全等同于取消封顶,但已非常接近。

美联储深知SLR豁免到期不续对市场而言是个非常棘手的问题,因此在今天凌晨发布声明缓解市场紧张情绪:

“美联储相信,允许规则到期不会削弱美国国债市场的流动性或造成市场混乱。国债市场已经稳定,大银行的资本金仍然充足且有大约1万亿美元的准备金,取消SLR豁免政策只会让银行对这些水平进行微调。美联储不认为银行需要出售美国国债来满足准备金要求。”

(智通财经编辑:马火敏)

扫码下载智通APP

扫码下载智通APP