共享充电宝行业营收规模快速扩增,未来行业增长动力得以保持

本文转自微信公众号“头豹”。

共享经济市场规模稳步增长,融合多元技术健康发展

共享充电宝属于共享经济的一环,中国共享经济总体发展态势良好。根据国家信息中心《中国共享经济发展报告》,2020年中国共享经济市场交易规模约为33,773亿元,同比增长约2.9%。生活服务、生产能力、知识技能三个领域共享经济市场规模位居前三,分别为16,175亿元、10,848亿元和4,010亿元。

共享经济正加速多元技术融合:5G、大数据、AI、物联网等技术在共享经济平台建设过程中得到广泛应用,行业从疫情中恢复后,线上线下融合加速,共享型服务和消费新业态新模式诞生并快速发展。

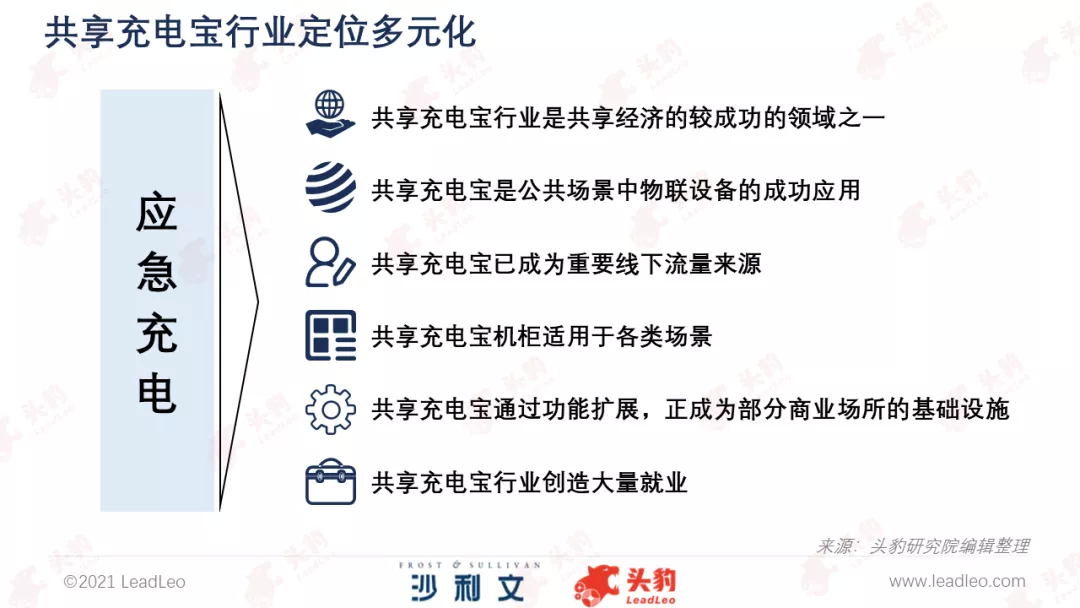

共享充电宝行业满足消费者应急充电需求,共享充电宝行业定位日趋多元

共享充电宝是指运营商在特定的场景中提供的租赁充电设备,消费者通过缴纳一定的押金或凭借信用分押金成为注册用户后,即可租赁充电宝获得充电服务。随着场景渗透率不断提高和物联技术的发展,共享充电宝机柜的定位逐渐多元化,行业内企业以用户为中心,通过线下流量优势变革未来消费环节。

共享充电宝机柜终端可构成物联网入口,借助大数据及AI分析等技术、线下渠道优势赋能无人零售等领域及其他共享经济环节,并通过提升资源利用效率、重构供需结构和产业组织、为中小微企业赋能。

共享充电宝行业凭借线下设备分布广泛、物联模块高度搭载等特点,共享充电宝机柜及配套的软硬件服务体系逐渐在国民经济集中发挥更多作用:

● 2020年,全国在线共享充电宝设备量已超过440万,覆盖中国95%以上的城市,共享充电宝行业成为共享经济较成功的领域之一。

● 共享充电宝机柜终端均搭载物联网通信模块,全国设备每天处理超过400万笔订单,行业是公共场景中物联设备的成功应用。

● 在线上流量购买成本愈发高昂的背景下,用户规模庞大、设备量广泛分布在商业中、点位相对固定的共享充电宝机柜有望成为优质引流渠道:如2017年,共享充电宝对支付宝、微信小程序起到重要推广作用,共享充电宝已成为重要线下流量来源。

● 共享充电宝通过功能扩展,正成为部分商业场所的基础设施:共享充电宝机柜通过加装显示屏和其他功能模块,已成为商场、交通枢纽等场景的基础设施,广泛用于营销、路径引导等环节。

共享充电宝行业营收规模快速扩增,未来行业增长动力得以保持

2017-2020年,共享充电宝场景渗透率大幅提升,行业营收规模快速扩增,平均年复合增长率达到142.5%,行业市场规模快速增长。

2017-2020年行业先后经历了爆发增长期、行业洗牌期和成长期。

2017年上半年,在资本的热捧下,共享充电宝行业企业获得大量融资,大量玩家进入市场,行业竞争白热化,但经过激烈竞争后,2017年底,行业中小企业的经营问题集中与暴露,大量中小企业陷入经营困境。

2018年中,行业进入寡头竞争阶段,“三电一兽”的竞争格局逐渐形成。

2019年,共享充电宝主要企业陆续涨价,行业企业盈利能力快速增强,代理模式产生并快速发展。

2020年,在疫情的影响下,共享充电宝行业一季度经营情况遭受重创,但行业市场在下半年快速恢复,行业订单量实现同比增长。

行业未来将针对存量市场进行精细化运营和存量设备更新,并实现下沉市场等增量市场高速覆盖,随着行业渗透率的进一步提高,行业总体订单量将进一步提升,行业规模有望稳步增长。

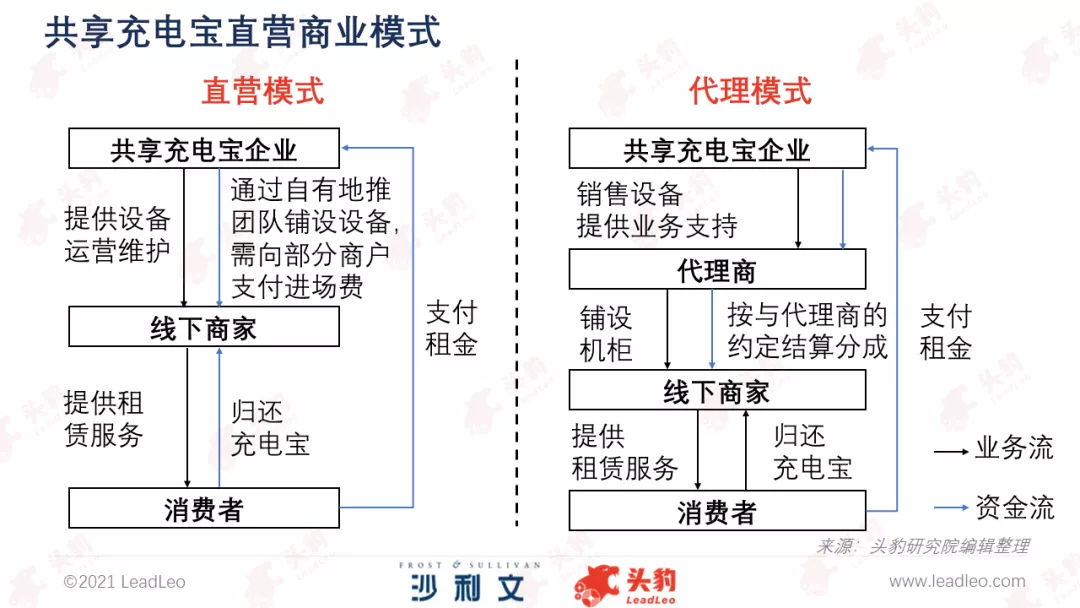

直营模式和代理模式是共享充电宝行业的两种商业模式

中国共享充电宝行业主流商业模式包括直营模式与代理模式。

直营模式

共享充电宝代理模式代表企业包括怪兽充电、街电、小电、来电科技等,直营模式是行业当前主流模式,设备所有权归共享充电宝企业所有。直营模式企业租赁收入分成较高,但设备铺设前期需占用企业流动资金。

● 采用直营模式的企业主要通过企业员工铺设共享充电宝设备,销售团队规模庞大。

● 直营模式企业主要收入来源为设备租赁收入,利润受入场费、地推成本等营销费用影响较大,企业回本周期较长。

代理模式

共享充电宝代理模式代表企业包括搜电、美团等,代理模式企业通过大量设备销售减少企业运营环节现金流压力;2020年代理模式运营效率逐步提升,在线设备量增速高。

● 代理模式企业将设备卖给代理商,由代理商利用自身资源铺货。

● 代理模式企业主要收入来源为设备销售收入,利润水平较高。

“三电一兽”的行业竞争格局转变为多强竞争

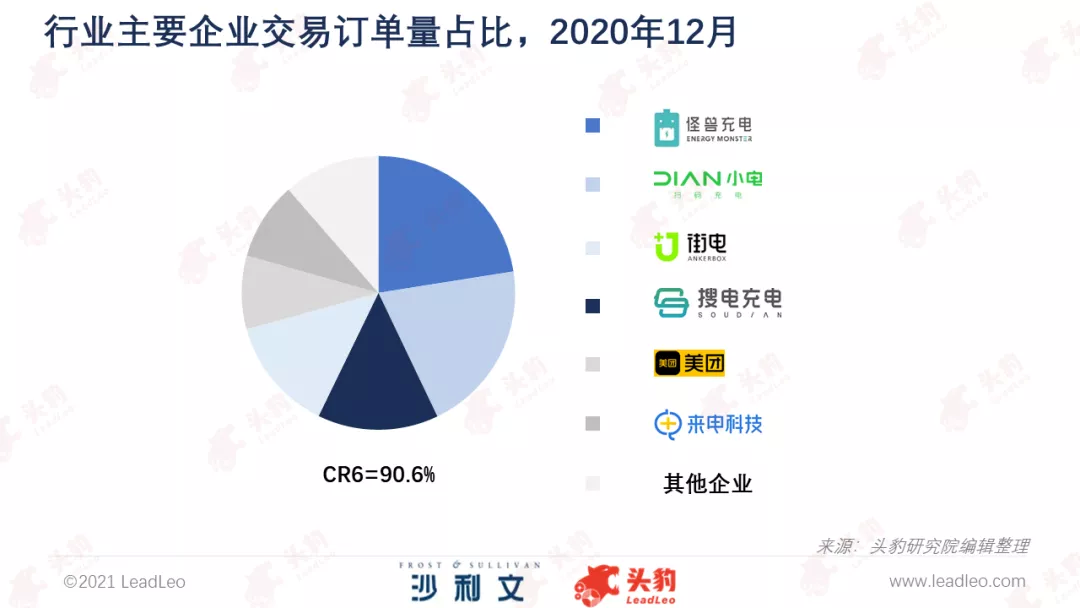

中国共享充电宝行业头部企业多数以直营模式为主,搜电、美团(03690)市占率在代理模式厂商中领先。2020年上半年,直营模式为主的行业龙头企业受影响较大,行业头部玩家陆续探索代理模式,美团、搜电等以代理模式为主的企业在疫情后业务快速增长,挑战“三电一兽”的竞争格局。未来直营模式+代理模式的“直代模式”将成为行业内头部企业主要的发展方向。

头部直营模式企业市场份额较高,怪兽充电、小电在营收、交易订单量等维度行业领先,街电和来电在行业中仍具有重要地位。2020年,随着代理模式的快速发展,以代理模式为主的行业头部公司市场份额快速增长,设备量爆发式增长,其中搜电、美团由于年初设备较少,营收口径下市场份额较低,但2020年12月,搜电和美团的设备量和订单量已经逼近街电和来电。

根据行业主要企业2020年的经营数据及发展趋势,行业格局已发生重大变化,其中街电、怪兽充电、小电仍以较高设备量和营业额,位于行业整体竞争格局中第一梯队;美团和搜电凭借2020年爆发式增长,跻身行业第二梯队;来电和云充吧作为行业的老牌企业,2020年增速较慢,处于战略守势,位于行业的第三梯队。

行业发展趋势及剖析

● 市场进一步下沉:未来几年共享充电宝行业发展的重点为提高下沉市场的渗透率。

● 行业企业供应链一体化:中国共享充电宝企业将通过深化上下游合作方式提升自身供应链话语权。

● 市场战略分化:行业在存量市场向精细化运营转型,在增量市场快速提升覆盖。

● 代理模式扩张:下沉市场扩张主要采用代理模式,且下沉市场仍存在较大扩张空间,未来将成为共享充电宝主要营收扩增市场,代理模式占比将逐步提升,行业头部企业预计发生变革,大量创业型企业将通过代理模式再次进入共享充电宝市场。

● 行业主要企业商业模式融合:怪兽、小电等直营模式将会在下沉市场通过代理模式保持自身的市场份额,搜电、美团等以代理模式为主的企业将在高价值的优质点位拓展直营模式,以提高自身租金收益率,“直代协同”的模式将成为行业主要企业的发展方向。

● 机柜多功能化:共享充电宝产品研发与革新不断适应用户端需求,目前以模块化与功能化为主要革新方向,如搜电推出模块化设计产品、来电科技推出导航功能机柜产品等。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP