1-2月工业企业数据点评:主动补库存趋势延续,关注持续时间

本文选自微信公众号“王涵论宏观”,作者:王涵、段超等。

投资要点

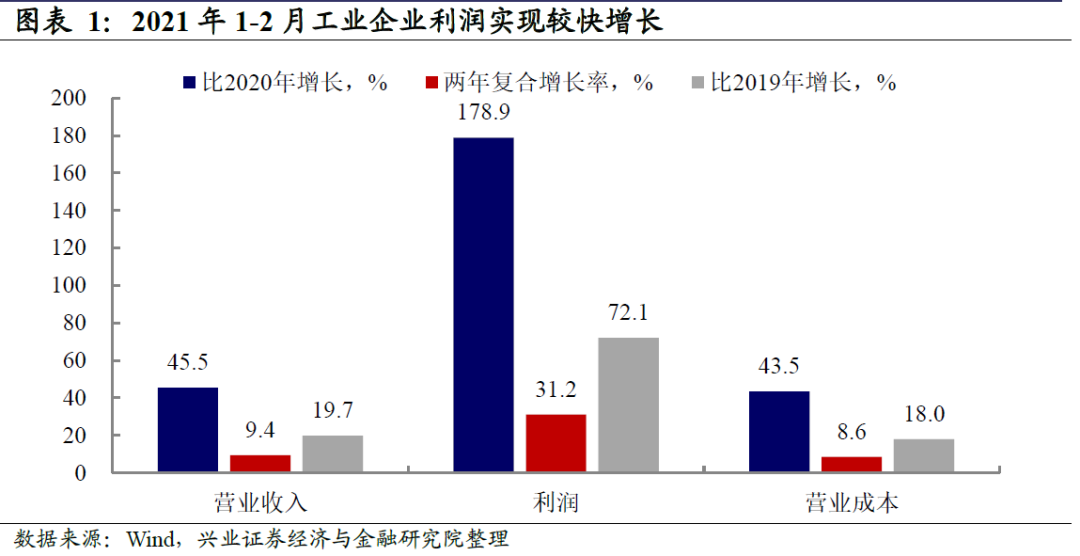

2021年 1—2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍,比2019年1—2月份增长72.1%,两年平均增长31.2%。我们对此点评如下:

“低基数”叠加“就地过年”,1-2月工业企业利润高速增长。1-2月工业企业主营业务收入同比增速19.7%,主营成本同比增速18.0%,利润同比增速178.9%,2021年1-2月比2019年同期利润增速为72.1%,两年复合增长率为31.2%,工业企业利润快速增长。一方面,2019-2020年连续两年利润下滑导致基数较低,2020年1-2月份工业企业利润同比下降38.3%,且2019年1-2月份利润同比下降14.0%进一步拉低了基数。

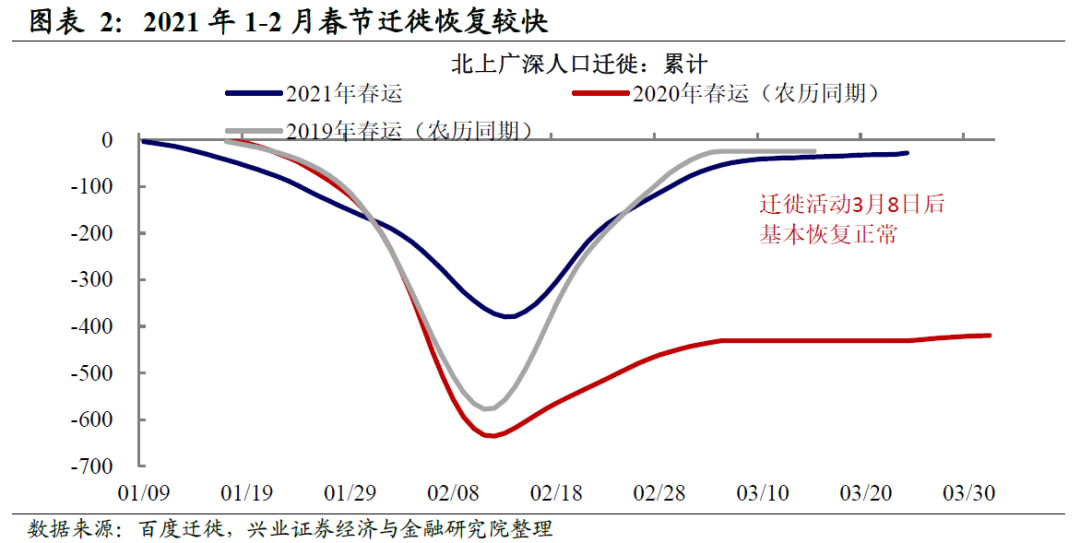

另一方面,我们在报告《如果春节没那味儿了——大数据剖析“就地过年”影响》中提到的,从迁徙数据来看虽然部分员工提前返乡,但整体返乡人口仅为往年的一半,2021年1-2月工业企业生产受到春节效应的影响小于往年。

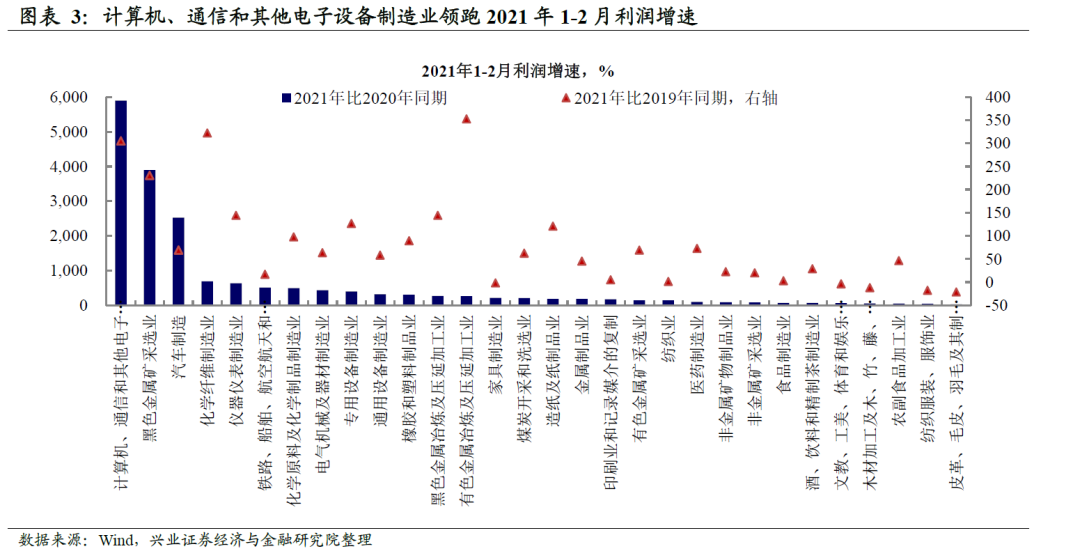

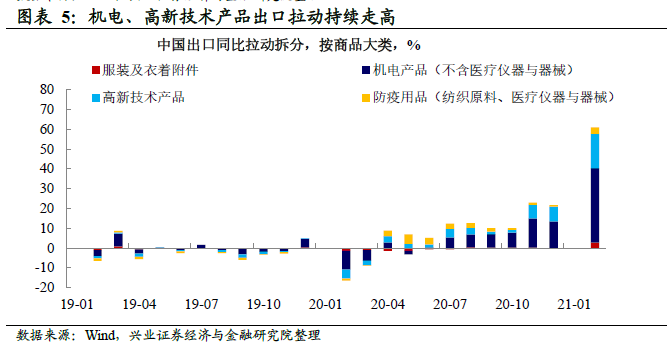

分行业来看,出口相关行业、原材料行业企业利润上涨明显。分行业来看,得益于高出口的持续拉动,下游工业品利润增速最快,其中计算机、通信和其他电子设备制造业领跑2021年1-2月利润增速。

1-2月份,计算机、通信和其他电子设备制造业同比增长58.9倍,装备制造业和高技术制造业利润同比分别增长7.07倍和3.08倍。此外,受2021年初以来原材料产品的价格快速上涨,成本仍为低价库存原材料等因素推动,相关行业企业利润率也出现明显上升,1-2月份,原材料制造业利润同比增长3.46倍,两年平均增长46.4%。

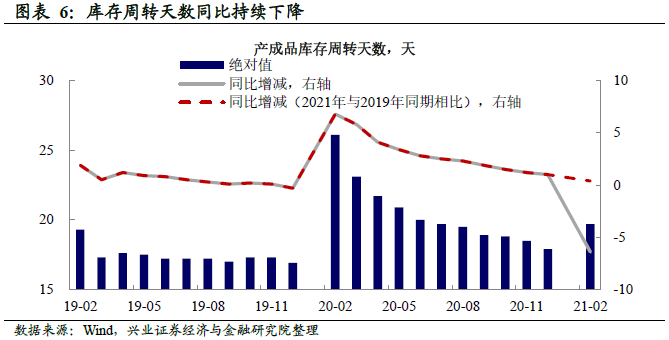

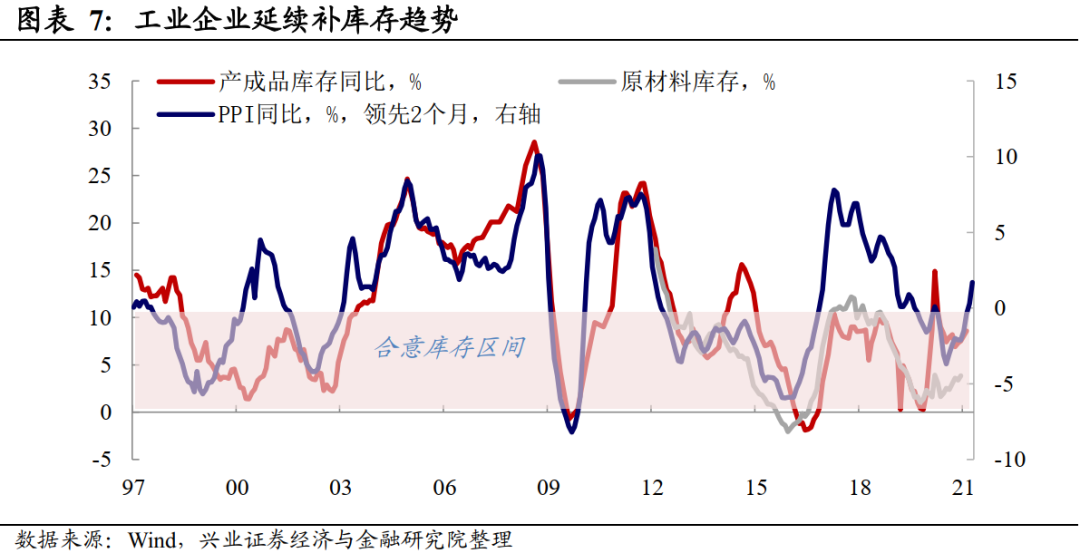

库存:主动补库存趋势延续,未来补库持续时间值得关注。1-2月产成品库存同比增长8.6%,延续了2020年7月份以来补库存的趋势。1-2月产成品库存周转天数同比减少了6.4天,主要受到去年同期疫情导致库存周转受阻的高基数影响。

从历史上来看,PPI价格的变化领先库存两个月左右,PPI价格的回升将进一步带动名义库存上升。然而,拆分库存的量价关系,库存实际数量的变化仍需要持续关注。目前的库存水平已超过合意区间的中枢(5%),未来补库存的空间和持续时间值得关注。

库存周期而非产能周期,关注未来经济的韧性。从1-2月经济数据来看,国内生产持续向好,外需和地产是主要拉动,而制造业投资低于季节性。因此,整体来看,目前工业企业仍然处于需求和供给恢复,库存周期从“被动去库存”进入“主动补库存”的阶段,但产能周期的特征并未出现。在新发展格局下,经济增长的质量、可持续性重于数量,未来经济增速或逐渐向潜在中枢回归。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP