美联储和市场走势日渐背离,如何影响大类资产配置?

本文来自“万得资讯”。

自去年美联储推出史无前例的宽松政策以刺激经济以来,全球市场开始复苏,美债市场已看向通胀走高。摩根士丹利分析师认为,在这一背景下,美联储仍保持宽松政策支持,与市场预期逐渐背离。

具体来看,大摩信贷证券化产品研究与策略主管Vishwanath Tirupattur在研报中写道:一年前的3月,全球股市触底,初请失业金人数飙升至历史高位,全球经济因疫情而瘫痪,悲观情绪开始显现。也是在这个时候,大规模的货币和财政政策干预开始了,与灾难的严重性相当。今天,人们对隧道尽头的光明越来越有希望,预期经济正在回归常态。

与大摩策略师在2020年11月发布的2021年展望相较,美国经济正与大摩经济学家的牛市观点一致。经济反弹似乎比分析师共识更为强劲,疫苗推出的速度和规模在2021年提升,同时美国的财政应对措施也较预期更积极。美国1.9万亿美元的救助计划是大摩此前预期的两倍多,另一个2万亿美元的基础设施一揽子计划正在制定中。而在大摩的2021年展望中,经济增长仍将遵循牛市的叙事。

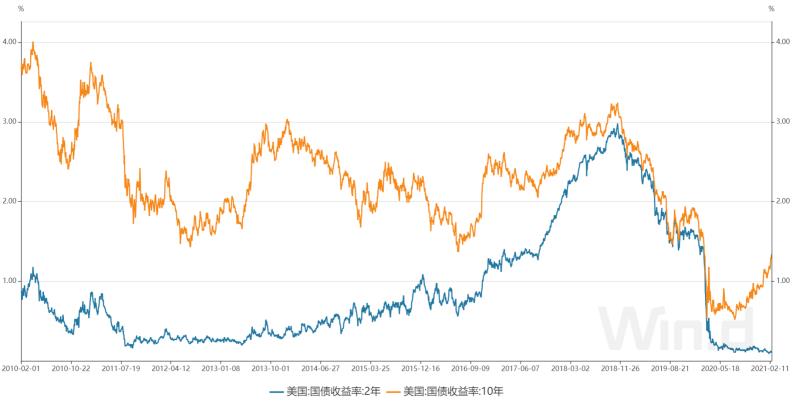

在过去的六到八周内,风险资产似乎了无生气。自2月初以来,标准普尔500指数基本没有变化,美国投资级信贷息差一直维持在90个基点左右的窄幅区间内。另一方面,美债收益率稳步上升。同期,基准的美国10年期国债收益率攀升了约60个基点。大摩策略师认为,这是美国财政政策和货币政策的共振效果,我们需要思考这种政策融合背后的紧张关系。

经济增长强于预期,再加上整体失业率大幅下降,传统的应对措施会导致货币政策因通胀上升的预期而趋紧。事实上,债券市场的预期是2023年初加息25个基点,到2023年底再加息两次。大摩的论点是,数万亿美元的刺激计划和加速的疫苗接种意味着,如果通货膨胀不失控,前端利率不可能维持在如此低的水平。

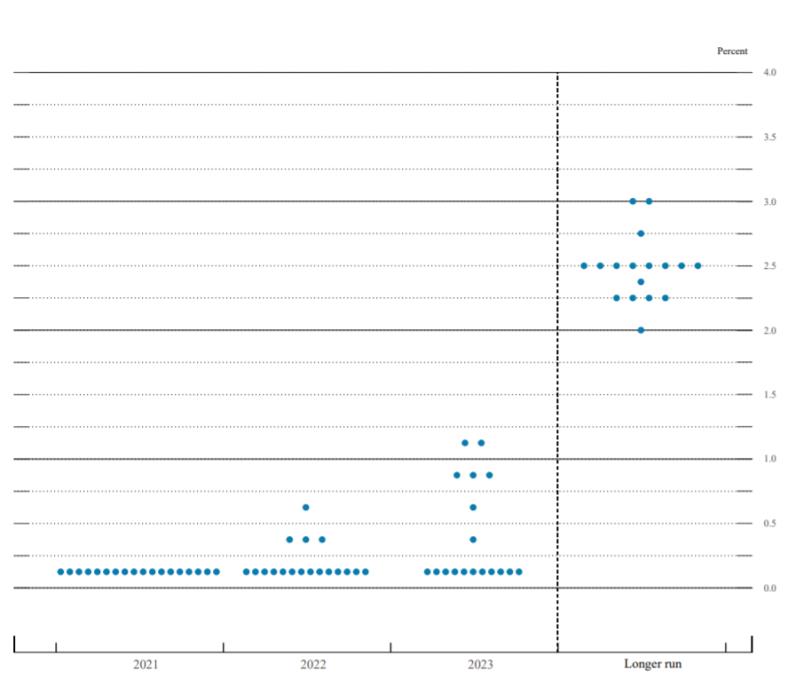

然而,联邦公开市场委员会的“点阵图,”美联储主席鲍威尔在3月利率决议后新闻发布会上的评论,以及随后的声明都表明,美联储官员仍将保持鸽派立场,这与债市表现出的通胀预期不一致。

大摩分析师指出:“政策制定者在鸽派立场上不是较以往加倍,而是加了三倍不止。他们强调,尽管FOMC中位数参与者现在认为,到2023年核心通胀率将保持在2%或以上,但这并不是考虑加息的理由,因为美联储现在将劳动力市场作为政策制定的主要依据。

美联储不仅提高了未来加息时间的门槛,美联储主席在缩减资产购买规模上同样保持温和。鲍威尔曾承诺:“我们将继续以当前速度购买资产,直到看到经济出现实质性的进一步进展,而不是预测进展。这与我们过去的做法有所不同。”

债券市场反映出对传统美联储政策的预期,与美联储官员近期发出的明确信息形成了鲜明对比。市场会向美联储靠拢,还是美联储会为了市场反应改变政策立场?大摩全球宏观策略师马修•霍恩巴赫(Matthew Hornbach)和冈尼特•丁格拉(Guneet Dhingra)更相信前者,暗示投资者将近期债市的技术性调整额视为噪音交易,关注美联储发出的信号。他们建议投资者押注美债30年期和5年期收益率曲线走陡。大摩经济学家继续预计,美联储将在2023年第三季度加息,资产负债表将从2022年1月开始缩减规模。

显然,就美联储政策而言,我们正处于一片未知的领域中。正如大摩分析师安德鲁•保尔(Andrew Pauker)、迈克尔•威尔逊(Michael Wilson)及其团队所警告的那样,这种政策反应可能意味着,当前的经济周期可能会比前三个周期更热,但时间会更短。他们认为,风险资产的主导地位已经从“周期早期”转向“周期中期”,投资者应该相应地调整头寸。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP