京东健康(06618)2020年财报点评:复用京东系基建,运营多点开花

本文来自微信公众号“西南海外编年史”,作者:陈泽敏、张闻宇。

投资要点

事件:京东健康(06618)公告2020年财报,公司20年实现营收193.8亿元(+78.8%),毛利49.2亿元(+74.9%),毛利率25.4%(较2019年下降0.5pp),年度亏损172亿元,19年同期为亏损9.7亿元,实现Non-IFRS净利润7.5亿元,19年同期为3.4亿元。2020下半年,公司实现营收106.1亿元(+81.2%),实现毛利27亿元(+82.3%),下半年疫情平稳,营收、毛利依旧高速增长。

用户方面,疫情期间公司总体用户数和使用频率均大幅提升,有效减轻线下医疗机构负担。2020年平台活跃用户数为8980万,相比2019年增加3370万,单用户价值为3194元;2020年京东集团用户数为4.72亿,京东健康用户占比仅为19%,用户数仍有提升空间。互联网医院方面,京东健康平台日均问诊量超过10万,2018、2019年仅为1378人次、1.9万人次。

20年公司营收高增长主要来自:①20年公司营收基本盘——自营模式取得收入168亿元(+77.8%),主要受活跃用户数提升、用户购买频次增加等影响。根据公司业绩会信息,药品品类方面,近几年心血管等品类的药品销量急速增长,主要受胡大一教授及其专家团队等入驻的拉动,随着更多细分领域名医的进驻,公司在耳鼻喉、糖尿病等领域的医药销量或有较大提升。②20年,公司向第三方商家收取的佣金及平台使用费、向供应商及第三方商家收取的营销服务费等平台收入为26亿元(+85.4%),主要受广告主数量增加、线上平台商家的销量及数量增加的影响。截至2020年12月底,公司在线平台拥有第三方商家1.2万,较20年6月底增加3000家。

2020年,受较低利润药品销售增加等的影响,公司毛利率小幅下降0.5pp至25.4%,长期来看,随着医疗服务占比提升、供应链能力提升,规模效应下,公司毛利率有望持续上升。2020年公司履约开支为20亿元(+70.5%),受规模效应的影响,公司履约费用率持续下降,从18、19年的11.4%、10.8%,下降至20年的10.3%。公司持续加强品牌推广,20年公司销售费用率为7.4%,同比提升0.5pp。20年公司上市后,可转换优先股按1:1转换为普通股带来的公允价值变动的非运营亏损为175亿元,扣除之后,公司的Non-IFRS净利润7.5亿元(+117.7%)。

2021年京东健康继续加强与线下医院、行业协会、药企、企业等的合作,覆盖更多细分人群,行业影响力、品牌度、市占率持续提升:

①罕见病:根据央视新闻2021年2月的数据,中国有2000多万罹患罕见病的患者,并且每年新出生的罕见病患儿达20万人。2021年2月27日,京东健康发起“罕见病关爱计划”,联合诺华、百济神州、北海康成、赛诺菲、辉瑞等企业,以及北京病痛挑战公益基金会,打造医、药、险、公益一站式解决平台。

②睡眠问题:根据中国睡眠研究会《2021年运动与睡眠白皮书》,中国成年人失眠发生率高达38.2%,意味着超过3亿中国人有睡眠障碍,以90后、95后、00后为代表的年轻人睡眠问题最为突出。2021年3月19日,京东健康、速眠医生、中国睡眠研究会共同举办2021年大型睡眠科普公益活动启动仪式暨京东健康优眠中心上线启动会,京东健康优眠中心定位于互联网睡眠领域垂直专科。

③糖尿病等慢性病:2021年3月25日,山丘联康与京东健康在北京京东集团总部举办战略合作签约仪式,双方将共建“京东健康糖尿病营养康复中心”,服务京东健康平台上1000万糖尿病标签的用户。

④老年群体:2021年1月27日,在京东家医的基础上,推出针对老年人群体的京东家医孝心版,将原有产品以图文为主的交互方式,升级为以电话或视频沟通为主。3月26日,京东健康老年医学中心上线,在提供在线问诊、健康咨询、疾病宣教等健康医疗服务的同时,将医疗场景延展至日常生活中,打造涵盖筛查、早期预防、居家检测等康养服务,满足老年人群就医、康养需求。

⑤互联网医院:2021年1月28日,京东健康和河南中医药大学第一附属医院共同打造的河南省首家中医互联网医院——河南中医药大学第一附属医院京东互联网医院正式上线,用户可以通过“豫中一”APP、微信小程序等进行在线问诊、线上药品购买,上线当天线上诊疗科室36个,医生上线率超过80%。

⑥为集团大客户提供体检等服务产品:公司针对B端用户,推出企业员工体检系统平台,链接集团海量大客户。

联合抗疫,政府合作持续推进。2020年,公司在广西北海和江苏太仓落地“健康北海”、“健康太仓”。2021年2月2日,在北京市大兴区政府的支持下,京东健康整合多项服务,上线“京东健康与大兴区携手共抗疫专区”,居民通过领取京东家医体验版权益,可以使用由京东健康提供的7*24小时健康咨询。

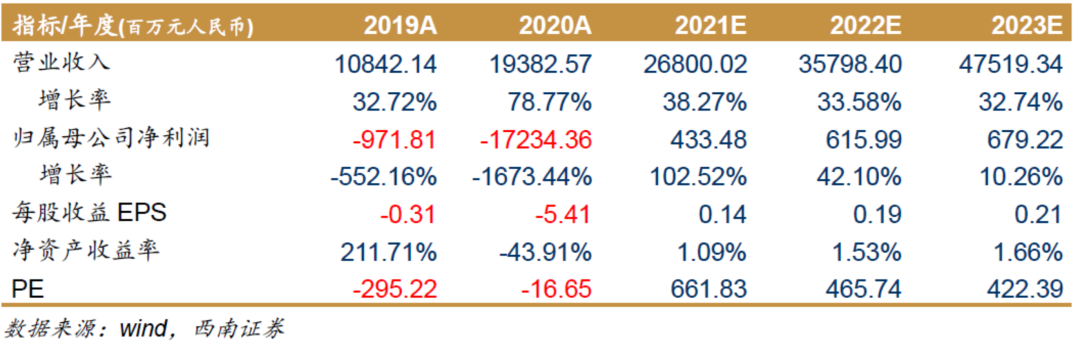

盈利预测与评级:预计公司2021-2023年净利润分别为4.3/6.2/6.8亿元,考虑到:①后起之秀后来居上,京东健康B2C自营电商“京东大药房”、B2B“药京采”目前均已处于行业领先水平。②复用京东集团物流/客服/流量/营销基础设施,在行业整体亏损的情况下率先实现盈利。③行业巨大且增速快:根据沙利文数据,中国数字大健康市场19-25年行业CAGR预计达37.9%,到2025年有望成为1.5万亿元级别的巨大市场。目前整体互联网医疗行业线上化率极低,以用户最常使用的在线问诊为例,2019年在线问诊量仅占总体门诊量的6.0%。京东健康已经实现了基本的互联网医疗基建,随着用户医疗消费习惯的培养、医保等政策的逐渐明朗,预计将进入爆发阶段,建议积极关注。

风险提示:零售药房、互联网医院行业竞争对手趋于激烈风险;供应链扩展不及预期风险;用户线上医疗消费习惯培养不及预期风险;相关政策趋紧风险。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP