熊鹏:杀死比尔,ARCHEGOS基金清盘教训

本文来自微信公众号“全球宏观投机”,作者:熊鹏

这是一个足以载入交易史的事件,可以从很多方面学习总结。是不是跟宏观大背景有关系?我个人认为完全没有,这更多是一个交易事故,而这种交易事故,对于职业交易员,可以说是家常便饭。考虑到很多信息都还没有公开,这里我的分析都是根据彭博和其他可信媒体提供的数据,如果将来出来比较完整的持仓和对冲结构数据,我们可以进一步分析这次交易事故带来的经验教训。

一、成功是失败之母

Archegos的投资在过去十年无疑是成功的,因为它重仓了中国互联网等股票,这的确是一个巨大的成长市场。从目前披露出的该基金持仓数据看,Bill是一个激进的成长股投资者,这些股票也为他过去这些年带来了丰厚的回报。这个策略本身是没有问题的。

考虑到美股从2012年到现在也经历过数次非常严重的下跌,而Bill的基金都能安全度过,说明基金的风控水平不错,高杠杆下控制风险和回撤是一件非常考验人的事情,虽然可以做到,但是的确需要交易员有极好的控制能力,有时候稍微的疏忽就会带来巨大后果。应该说,他有相当丰富的控制不利市场的经验和手段。1962年出生的人,今年59岁,应该是交易上的黄金时期。

目前并没有看到比较严肃的关于对冲风险的描述,有些媒体报道是通过卖空股指和一些股票,也就是传统的多-空组合策略。我个人对这个报道表示怀疑,因为如此集中的持有某个类型的股票,是不应该用某个股票指数来管理风险的,对冲风险太高。因为,个股/组合跟指数的关系是非常异变的,甚至出现个股下跌同时指数上涨的情况。我相信他们一定采取了某些管理风险的手段,但是很可能是风险对冲不够,才导致了这次的灾难。

二、这次事故有偶然性

从目前披露的持仓看,该基金可谓是祸不单行。在高杠杆的前提下,遭遇了一系列冲击,这些冲击可能原本是不相关的,但是当各个冲击累积到某个程度时,就对组合产生了毁灭性的打击。这是最难控制的风险之一,因为当第一个冲击来临的时候,交易员往往会认为是独立事件,不会采取过大的保护动作,第二个独立冲击来临时,可能损失已经比较大了,但如果及时处理,可能还有一线生机。如果第三个冲击到来,那么,这种情况下市场没有了流动性,那就是灾难,这就是我看到的Bill的故事,接下来我简单梳理一下这几个冲击。

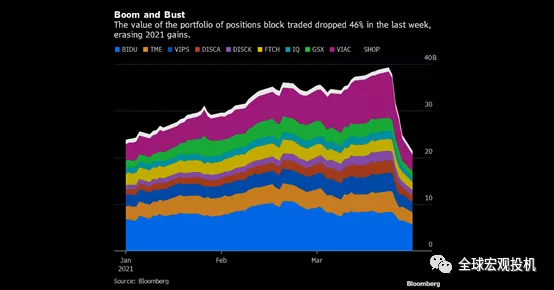

图 Bill Hwang持仓股票

VIAC的增发和比卖方降低评级是第一步。3月23日VIAC增发B类股票,股票大跌10%。而当天美股已经从利率冲击中逐步恢复,纳指保持稳定,说明VIAC大跌是个别事件。除了持有VIAC,该基金还持有关联度很高的DISCK,该股也被降低评级,从而大跌。

图 VIAC开启一轮下跌

第二个冲击是3月24日美国证监会的中概股政策评估引发的中概股暴跌,很多股票都下跌10%以上,Bill重仓持有的一系列中概股都出现大跌。但是,他当时仍然可以认为这是一个单独的冲击事件。

第三个冲击虽然不大,但是也对组合产生了不利影响,那就是3月26日中国对在线教育的的新规,这对中概教育股带来了巨大冲击,一些中概教育股当天股票下跌高达48%。

我们简单梳理就可以发现,上述三个冲击事件,看似无关,但是因为组合的杠杆水平过高,在连续出现不利冲击后,追缴保证金的压力巨大,当无法追缴保证金时,剩下的办法就是卖出持仓,而这里就是第二个问题了,那就是市场猎杀比尔。

三、预言自我实现

主经纪商是主要为对冲基金服务的部门,提供更高的信贷和金融交易衍生品。通过查询这些股票的股东结构,我们基本可以确认,Bill没有直接持有上述股票,而是通过类似收益互换或者CFD这样的衍生工具持有股票,这样做的好处是,第一可以隐藏持仓数量,避免不必要的暴露头寸信息,第二是可以拿到更高的杠杆。但坏处是,交易对手风险,即Bill的交易对手主要变成了上述投行。

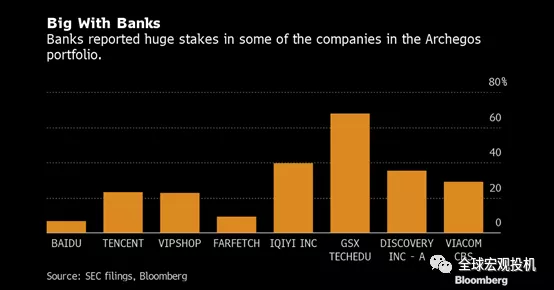

我们可以发现,美国大投行是上述股票的主要股东。普通读者可能不理解,为什么大投行成为如此多中概股的最大股东呢?

图 美国投行是中概股的重要持有者

投行持有股票有很多原因,通常并没有特别的含义。比如IPO的承销商通常都会持有公司股票。但是类似IQIYI等这样大比例的投行持有股票,只能是一个解释,那就是投行持有股票主要是为了对冲某种场外交易风险。

简单说,BILL的交易结构主要是通过持有收益互换(Total Return Swaps)来放大杠杆,而他的交易对手就是主经纪商。这种工具跟我们经常使用的差价合约(CFD)非常类似,就是投资者并不持有这些证券,本质上是与投行的一个对赌,如果该证券价格上涨,那么投行就支付给投资者从买入到卖出的差价,而如果价格下跌,那么投资者就支付给投行差价。投行通常会完全对冲掉这种风险,主要通过如下方法:

反向交易者提供对冲,比如客户A买入一个标的,而客户B卖空一个标的,二者的头寸净值,投行通过正股、期货或者期权对冲风险,但是,这种方法经常行不通,因为很多时候,客户强烈的看一个方向,这个时候,投行就自己持有正股。如果客户赌对,股票价格上涨,而投行持有的头寸会盈利,将盈利支付给客户后,投行赚取高额的各种手续费。这就是Bill交易结构的核心。风险在于,如果客户买入的TRS或者CFD大跌,理论上客户需要赔偿给投行,但是如果金额过大,那么客户就有破产风险,这就是这次银行大幅亏损的根源。

除了作为直接的交易对手,银行还通过给BILL提供各种信用帮助扩大杠杆,这里面包括直接的抵押贷款、更高的保证金交易账户等。总结起来,银行作为交易对手,从这三个方面给Bill提供了大额融资,有些是债权,有些是交易对手。

而这恰恰就是问题所在,因为BILL的头寸投行是一清二楚的。投行可以随时要求追缴保证金,尤其是当投行判断Bill必死,或者Bill将死的时候,谁都想当第一个逃出沉船的人,这就会出现市场的竞相抛售,这次开第一枪的就是高盛,所以他的损失最小。这不能怨投行,这是人类求生的本能,但是投行的相互竞争卖出,是导致市场危机的直接原因。这种金融安排的结果就是,大家一起杀死比尔,而比尔的确有可能是不用死的。

四、关于比尔的技术思考

首先比尔是一个极其杰出的交易员。比尔带给我们的思考是,如何应对极端风险?作为职业交易员,我们随时都面临极端风险,就像中国段子手写的,积累财富需要七年,毁掉财富只需要三天。比尔遇到的问题,其实是这个行业,这个时代的问题。

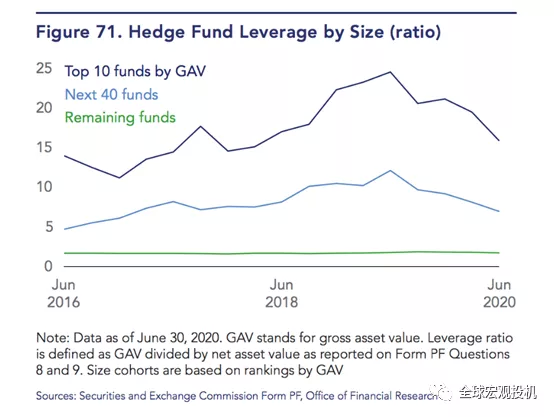

杠杆的度量问题。比尔的杠杆看起来并不高,下图是美国对冲基金的平均杠杆水平。按照目前的很多猜测,比尔的杠杆远远低于TOP10对冲基金的杠杆。但这是一个错误的度量,比尔的杠杆实际上太高了,一些股票的波动率是标普的5倍。我们应该考虑用波动率作为杠杆衡量的基础,这点实际上已经是对冲基金风险管理的基础。

如何控制极端风险?每个交易员一生都会遇到很多次极端风险。巨亏往往都是发生在特别有把握的交易上面。因为有把握,所以加大了杠杆。但是,朋友们啊,这个世界怎么可能是如此美好呢?煮熟的鸭子不仅会飞,而且还飞得很高很快,所以,我们必须在一些重大交易中考虑极端风险的可能性。目前看,也没有什么特别有效的方法,除了降低杠杆以外,最好的方法可能就是利用深度虚值期权来管理尾部风险了。

五、丧钟其实是为每个交易员而鸣

比尔就是我们,我们都是比尔。写到这里,我看了一个GSX的盘前,到目前已经上涨了7.3%,GSX还在,比尔还在吗?交易就是这样的世界和人生,丧钟为大家而鸣。

扫码下载智通APP

扫码下载智通APP