PIMCO:警惕2021年通胀出现“假动作” 当前并非处于大宗商品超级周期

本文选自“JT²智管有方”。

太平洋投资管理公司(PIMCO)最新季度展望报告警告称,短期内市场可能仍将关注通胀风险,从而加剧市场波动。同时,当前并非处于一个新的大宗商品超级周期的开始,鉴于石油在整个大宗商品复合体中的重要性,加上持续的技术创新,大宗商品出现超级周期的可能性很小。

在周二(3月30日)发布的最新季度展望报告中 ,PIMCO表示,2021年全球经济将在重大财政支持、宽松货币政策、封锁减少和疫苗加速接种的推动下强劲复苏。

PIMCO预计,美国今年的经济增速将超过7%,是1984 年以来的最快增速;中国的经济增速可能会超过8%;欧元区和日本也会分别达到4%和3%;同时,全球经济增速预计为6%,高于年初预估的5%。

尽管预期通胀在未来几个月会暂时上升,并且外界也展开了对“通货再膨胀”话题的热议,但PIMCO相信主要经济体的通胀在未来1到2年内总体上将低于央行的目标。

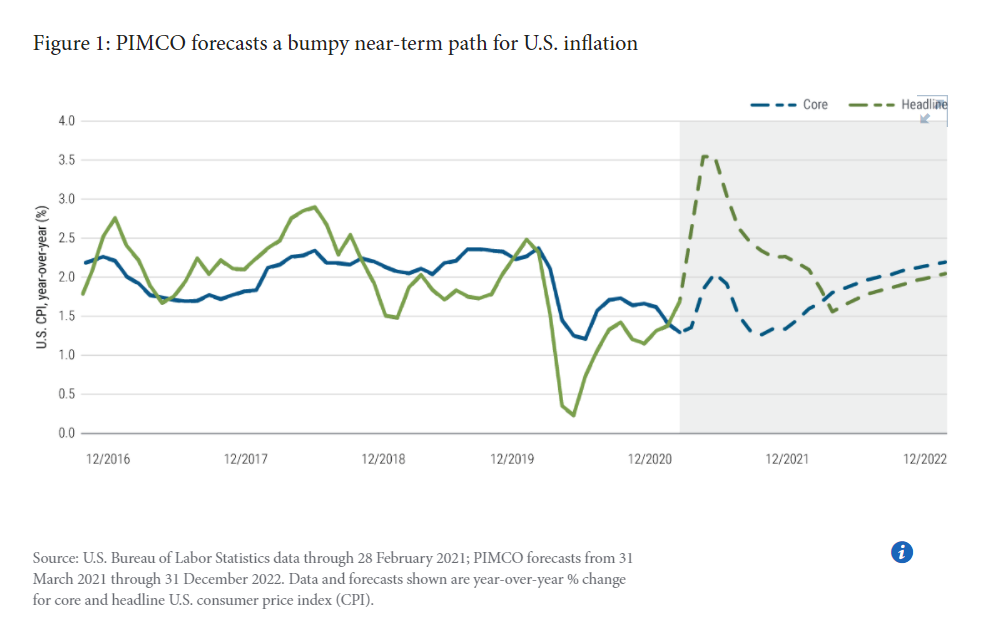

就美国而言,在2020年疫情期间,美国整体通胀率和核心通胀率(包括食品和能源)均触及多年来的低点。PIMCO预计,2021年年中这两项指标都将暂时飙升,整体通胀率同比将达到3.5%,核心通胀率则为2.0%,之后这两项指标都将在2021年晚些时候和2022年趋于温和。

PIMCO表示,债券收益率近期的大幅上行(尽管是从低位开始的),波动性也有所上升。但收益率曲线的前端已经(至少略微)体现出了一点:各央行行长们将会保持冷静,坚持他们的长期耐心计划。

因此,PIMCO认为,近期的通胀上行很可能无法持续。不过,金融市场在短期内似乎很有可能继续关注通胀上行风险,从而加剧市场波动。

PIMCO认为,在此环境下,投资者应该为通胀的“假动作”做好准备,并寻求保持投资组合的灵活性和流动性,以便能够在可能困难和不稳定的投资环境中应对各种事件。

不过,这种潜在的通胀“假动作”意味着PIMCO目前倾向于押注收益率曲线趋于陡峭。即使对通胀上升的预期是错误的,但在这些押注和经济前景改善的情况下,较长期的收益率可能会上升:

PIMCO认为,美国、英国、欧洲和日本的国债收益率曲线将更陡,而在全球强劲增长和美联储承诺宽松货币政策的情况下,美元将走软。

PIMCO表示,经济成长强劲支持目前股市的多头走势,偏好周期性股票,而非防御性股票。尽管近期股市出现波动,但从最近的财报季和公司收益指引来看,公司的基本面仍然普遍良好:

行业和选股仍然至关重要,PIMCO看好受财政刺激、周期性复苏和技术长期突破影响的股票。同时,继续看好美国和亚洲的股市,这些地区似乎有可能更早摆脱疫情,并应受益于财政支持措施。

呼应通胀走势,PIMCO认为,受全球增长加速、基础设施投资以及当前库存普遍紧张的推动,大宗商品价格可能上涨,但涨势温和。

PIMCO强调称,当前并非处于一个新的大宗商品超级周期的开始,因为没有看到多数市场普遍出现供应紧张。

以石油为例,尽管库存减少,需求强劲复苏,但OPEC的市场份额处于几十年来的低点,页岩油供应可以以目前的价格增加,可再生能源的成本每年都在持续下降。鉴于石油在整个大宗商品复合体中的重要性,加上持续的技术创新,PIMCO认为大宗商品出现超级周期的可能性很小。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP