五一档前瞻:疫情后档期聚焦效应明显,国产影片扛大旗

本文来自“中金点睛”

后疫情时代电影票房档期效应明显,五一档[1]作为小档期亦有较高关注度。我们发现,2021年五一档(5月1日~5月5日)影片供给相对充沛;根据猫眼专业版,截至2021年4月13日共有14部影片定档,其中《你的婚礼》和《秘密访客》等影片关注度较高。五一档或帮助全年票房稳步增长。

摘要

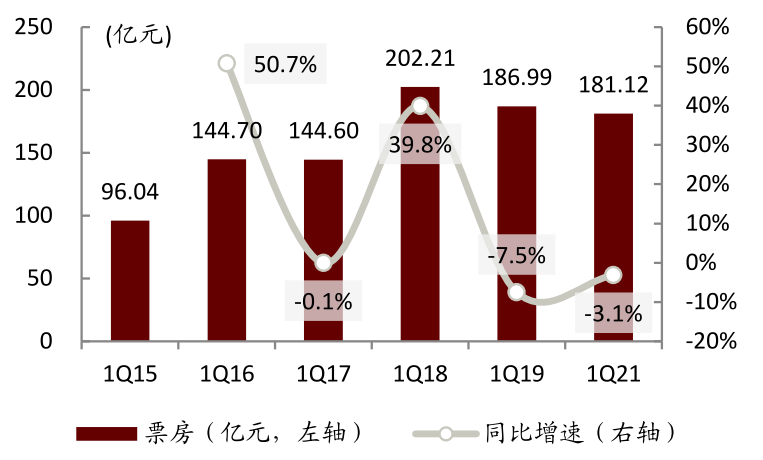

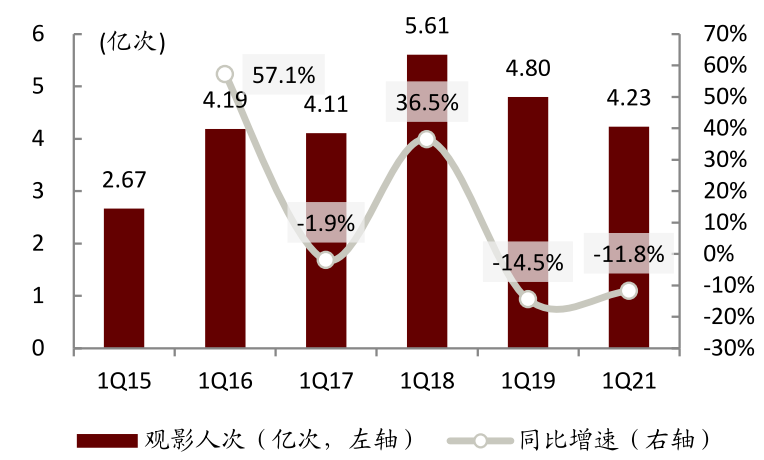

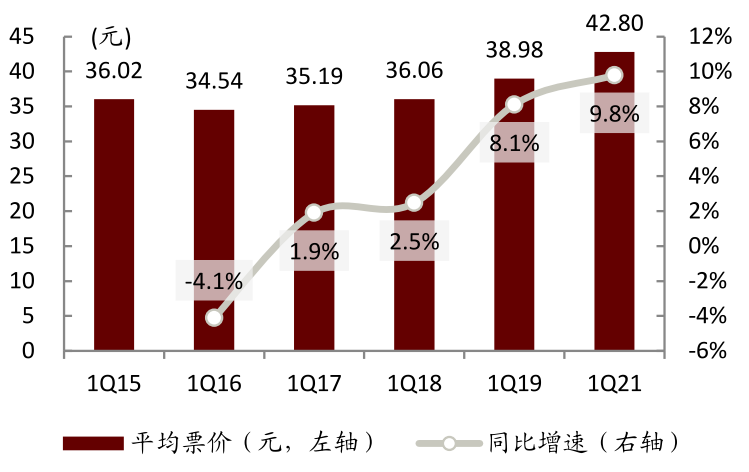

后疫情时代票房稳健复苏,档期聚焦效应明显。根据艺恩,1Q21全国实现含服务费票房181亿元,较1Q19下降3.1%。其中,1Q21观影人次较1Q19下降11.8%至4.23亿人次,即使在局部地区疫情有零星反复,观影人次降幅在提价趋势明显情况下较1Q19仍有所收窄,我们认为这体现出观影的需求韧性;1Q21平均票价较1Q19增长9.8%至42.80元。

重点档期方面,元旦档和春节档分别录得含服务费票房13.03亿元和78.43亿元,较2019年分别增长30.0%和32.9%,成为1Q21票房复苏的重要驱动。我们认为,后疫情时代,重要档期的聚焦效应更加明显,而缺乏国产和进口重磅影片上映情况下淡季的票房表现也更为平淡;随着疫情因素逐渐消解,电影行业在重要档期和优质内容拉动下有望加速复苏。

2021年五一档主要看点:影片供给相对充沛,类型丰富,关注后续重磅进口影片定档进度。1)影片数量:根据猫眼专业版,截至2021年4月13日共14部影片定档,总数较2019年增加9部,但4月和五一档仍没有重磅进口影片定档;2)影片类型:近年来,五一档影片题材多元,进口影片贡献不小。2017年和2019年五一档均为进口影片摘得桂冠,《速度与激情8》和《复仇者联盟4:终局之战》分别累计取得26.70亿元和42.50亿元票房,分别位列当年票房排名第2和第3名。

目前来看,2021年五一档定档影片均为国产影片,题材以剧情、喜剧、悬疑和动作为主。我们预计,在没有重磅进口影片参与竞争情况下,五一档影片票房分布或更加均衡,而低线城市占比有望进一步提升。

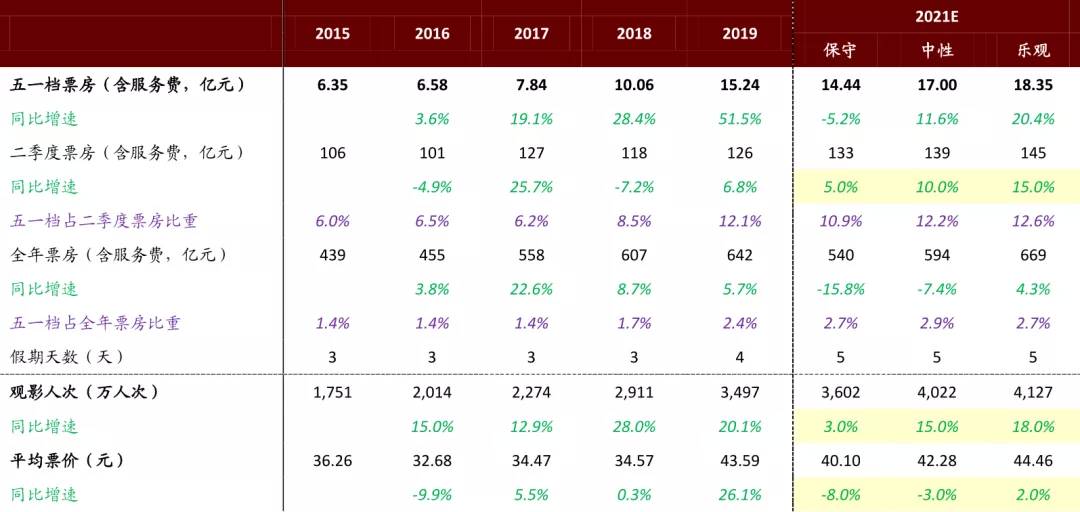

我们预计,中性情形下2021年五一档含服务费票房为17.00亿元,较2019年增长11.6%。1)平均票价:2021年五一档影片中定档全部为国产影片,且绝大多数为2D制式,我们预计2021年五一档平均票价或将略有下降,中性情形下平均票价较2019年下降3%至42.28元。2)观影人次:2021年春节档电影市场火热,档期观影人次较2019年增长20.9%。我们预计,假设在疫情有效控制下,观影需求仍具有韧性,中性情形下2021年五一档观影人次较2019年增长15.0%至4,022万人次。

根据上述假设,我们预计2021年五一档含服务费票房在保守/中性/乐观情形下分别为14.44/17.00/18.35亿元,较2019年下降5.2%/增长11.6%/增长20.4%。我们维持在中性情况下2021年全年不含服务费票房预测550亿元,较2019年下降7.4%。

风险

疫情不确定风险;影片内容品质不及预期;盗版片源传播风险;行业监管收紧。

正文

1Q21回顾:票房稳健复苏,档期聚焦效应明显

后疫情时代票房稳健复苏,1Q21实现票房超180亿元。1Q21全国实现含服务费票房181亿元,较1Q19下降3.1%。其中,1Q21观影人次较1Q19下降11.8%至4.23亿人次,即使在局部地区疫情有零星反复,观影人次降幅在提价趋势明显情况下较1Q19仍有所收窄,体现出观影的需求韧性;1Q21平均票价较1Q19增长9.8%至42.80元。

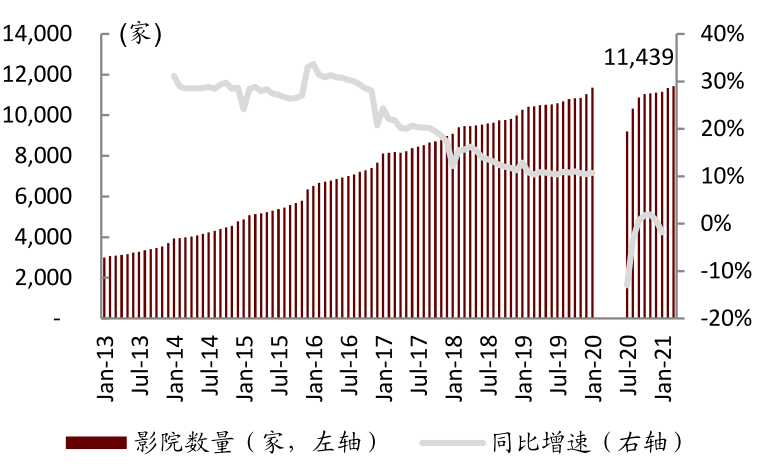

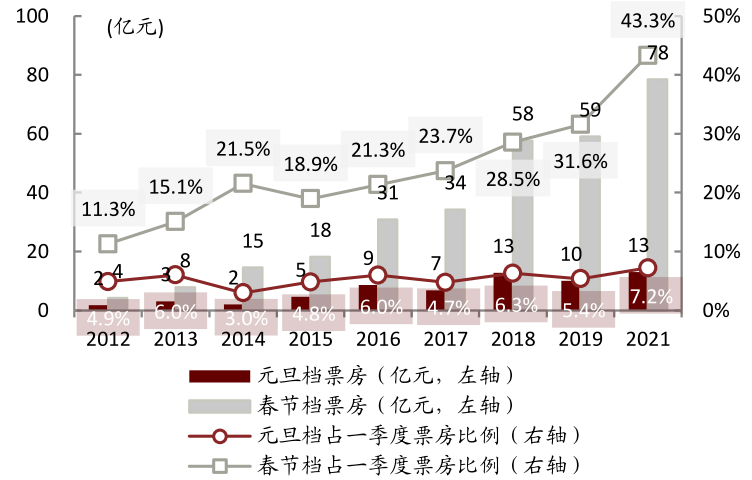

而截至2021年3月底,全国影院1,1439家,已基本恢复至疫情前水平。重点档期方面,元旦档(1月1日至3日)和春节档(2月11日至17日)分别录得含服务费票房13.03亿元和78.43亿元,较2019年分别增长30.0%和32.9%,成为1Q21票房复苏的重要驱动。我们认为,随着疫情因素逐渐消解,电影行业在重要档期和优质内容拉动下有望加速复苏。

图表: 1Q21含服务费票房较1Q19下降3.1%

资料来源:艺恩,中金公司研究部

注:2021年数据增速为与2019年相比计算得出。

图表: 1Q21观影人次较1Q19下降11.8%

资料来源:艺恩,中金公司研究部

注:2020年1月24日至7月19日受疫情影响影院关停,数据不具备可比性,不在图中列示;2021年数据增速为与2019年相比计算得出。

图表: 1Q21平均票价较1Q19增长9.8%

资料来源:艺恩,中金公司研究部

注:2020年1月24日至7月19日受疫情影响影院关停,数据不具备可比性,不在图中列示;2021年数据增速为与2019年相比计算得出。

图表: 2021年3月影院数量基本恢复至疫情前水平

资料来源:艺恩,中金公司研究部

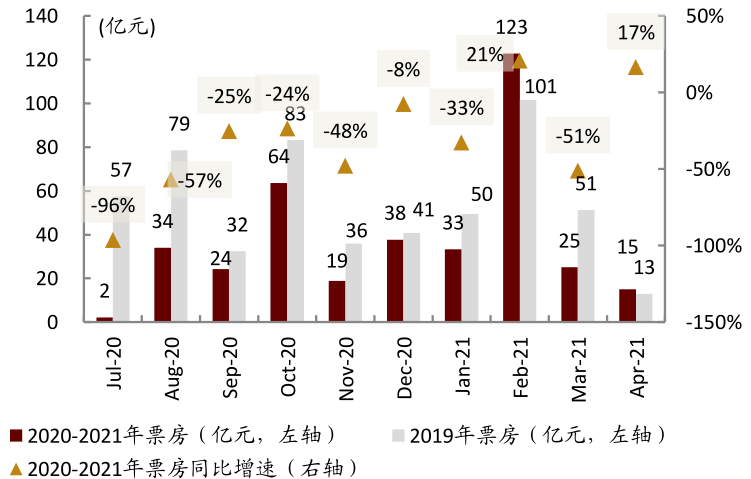

档期聚焦效应明显,淡季表现相对平淡。2021年1~3月,全国含服务费票房分别为33.3/122.7/25.1亿元,较2019年同期分别下降32.7%/增长20.9%/下降51.1%。其中,元旦档和春节档占一季度票房比重明显提升,分别为7.2%和43.3%,较2019年同档期提升1.8ppt和11.7ppt,4月1~12日票房受清明档的拉动较2019年也增长17%。

后疫情时代,重要档期的聚焦效应明显,而缺乏国产和进口重磅影片上映情况下淡季的票房表现更为平淡。我们认为,档期聚焦效应主要是重磅影片在档期较为集中上映所致,这也是后疫情时代观影需求和影院经营阶段性恢复所经历的特殊阶段。

我们判断,基于疫苗逐步落地,国内疫情控制得当以及海外疫情逐渐消解,档期聚焦效应在今年或有持续,展望2022年后电影行业从渠道和内容供给两端进入常态化阶段,档期聚焦效应有望相对退散。

图表: 2021年1~3月,档期聚焦,淡季平淡

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径;7-12月为2020年数据,1-4月为2021年数据;2020年1-4月份受疫情影响影院关停,数据不具备可比性,2021年数据增速均为与2019年相比计算得出;4月数据仅包括4月1日-4月12日。

图表: 2021年元旦档和春节档分别贡献1Q21票房7%和43%

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径;2012/2013/2014/2015/2016/2021年元旦档为当年1月1日-3日(3天),2018/2019年元旦档为上年12月30日-当年1月1日(3天),2017年元旦档为上年12月31日-当年1月2日(3天);2012年春节档为1月22日-28日,2013年春节档为2月9日-15日,2014年春节档为1月31日-2月6日,2015年春节档为2月18日-24日,2016年春节档为2月7日-13日,2017年春节档为1月27日-2月2日,2018年春节档为2月15日-21日,2019年春节档为2月4日-10日,2021年春节档为2月11日-17日。

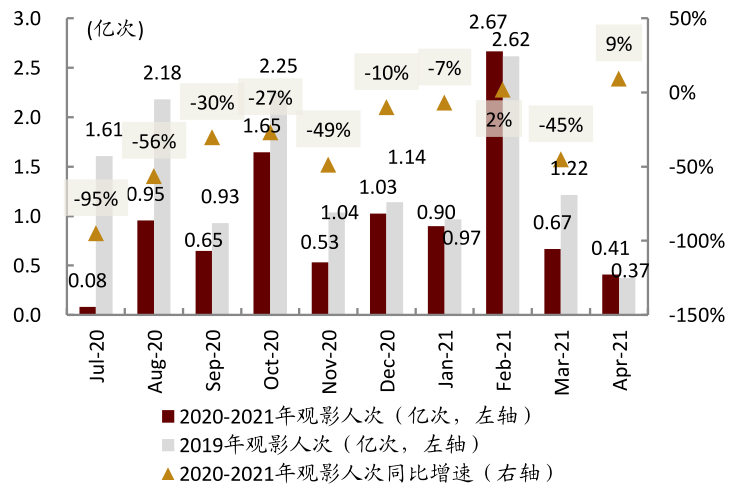

图表: 2020-2021年单月观影人次及同比增速

资料来源:艺恩,中金公司研究部

注:7-12月为2020年数据,1-4月为2021年数据;2020年1-4月份受疫情影响影院关停,数据不具备可比性,2021年数据增速均为与2019年相比计算得出;4月数据仅包括4月1日-4月12日。

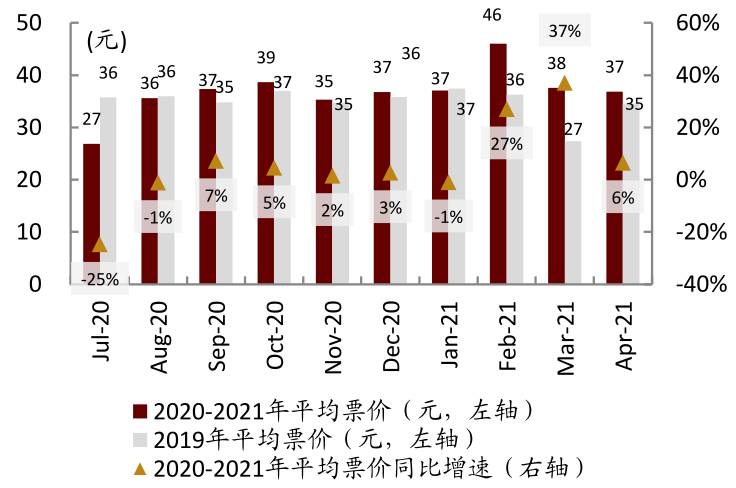

图表: 2020年单月平均票价及同比增速

资料来源:艺恩,中金公司研究部

注:用于计算票价的票房为含服务费口径;7-12月为2020年数据,1-4月为2021年数据;2020年1-4月份受疫情影响影院关停,数据不具备可比性,2021年数据增速均为与2019年相比计算得出;4月数据仅包括4月1日-4月12日。

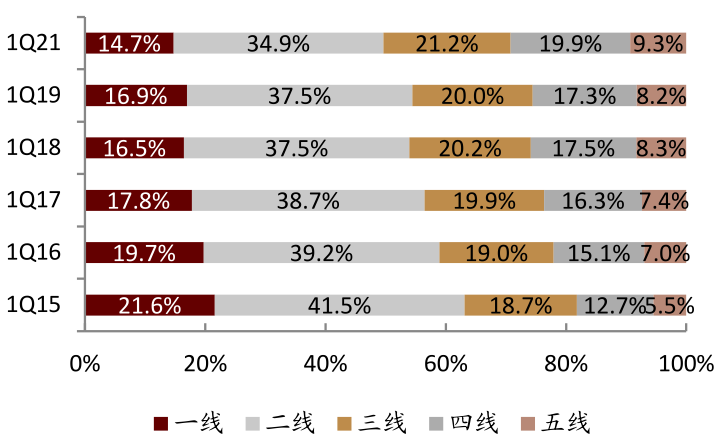

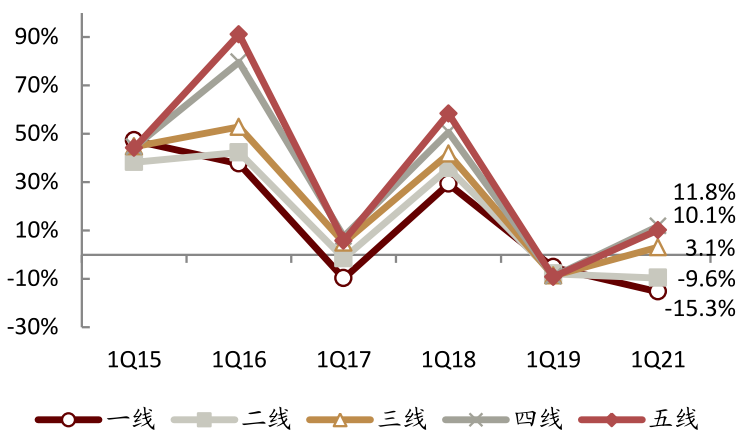

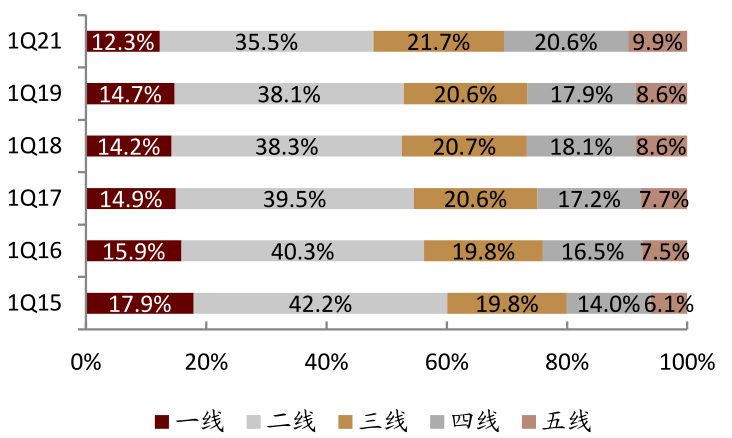

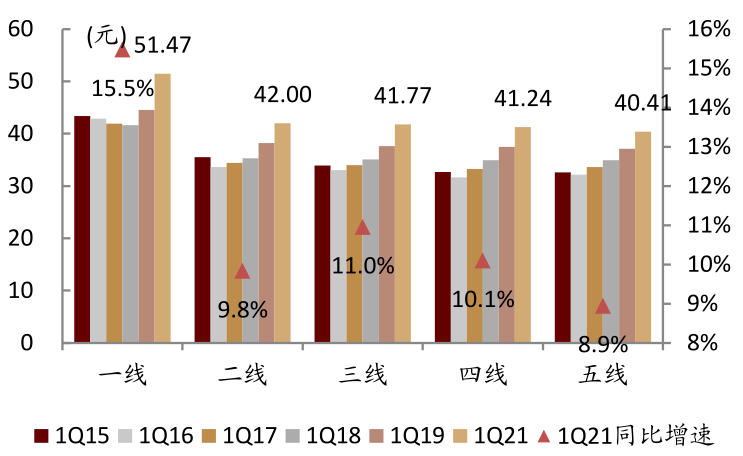

从城市层级来看,下沉趋势明显。1)票房:三线及以下城市票房占比较1Q19提升4.9ppt,且票房较1Q19增速对比来看,1Q21一线和二线城市票房较1Q19分别下滑15.3%和9.6%,而1Q21三/四/五线城市票房较1Q19均有所增长,其中四线城市增幅最高为11.8%。2)人次与票价:三线及以下城市观影人次占比较1Q19提升5.0ppt,而各城市层级票价均有提升,其中一线城市平均票价增幅最高,较1Q19提升15.5%至51.47元。

图表: 1Q21三线及以下城市票房占比较1Q19提升4.9ppt

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

图表: 1Q21三/四/五线城市票房均较1Q19增长,一/二线城市票房较1Q19下降

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径;2021年增速为与2019年相比计算得出。

图表: 1Q21三线及以下城市观影人次较1Q19提升5.0ppt

资料来源:艺恩,中金公司研究部

图表: 1Q21各城市层级票价均有提升,一线城市平均票价增幅最高为15.5%

资料来源:艺恩,中金公司研究部

注:用于计算票价的票房为含服务费口径;2021年增速为与2019年相比计算得出。

从内容供给端来看,影片数量明显收缩,国产影片支柱作用突出。1Q21国内上映和在映影片数量分别为94部和596部,分别较1Q19减少6.0%和18.1%,其中在映进口影片减少31.1%至115部。在进口影片,尤其是重磅进口影片稍有缺席下(《阿凡达》3月12日重映,《哥斯拉大战金刚》3月26日首映),国产影片支柱作用突出,1Q21国产影片贡献票房和数量占比均有提升,分别达91.3%和80.7%。

我们认为,优质内容是现阶段拉动观影人次和票价提升的重要驱动因素,回顾2017至2019年进口影片含服务费票房占比分别为47.3%/39.7%/35.9%,对于票房大盘的贡献仍不容忽视。

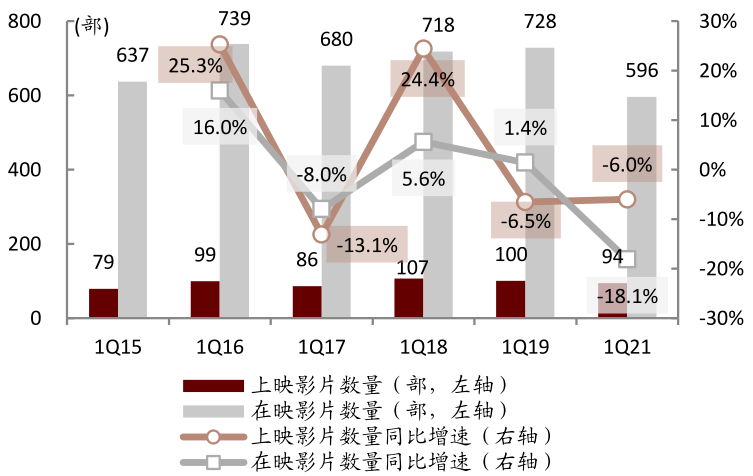

图表: 1Q21上映及在映影片数量同比下降

资料来源:艺恩,中金公司研究部

注:上映及在映影片包括重映影片和首映影片;2021年增速为与2019年相比计算得出。

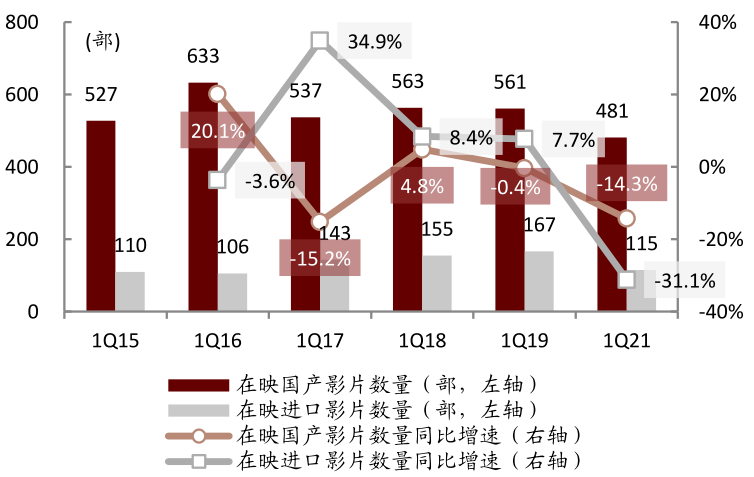

图表: 1Q21在映国产影片和进口影片数量均同比下降

资料来源:艺恩,中金公司研究部

注:在映影片包括重映影片和首映影片;2021年增速为与2019年相比计算得出。

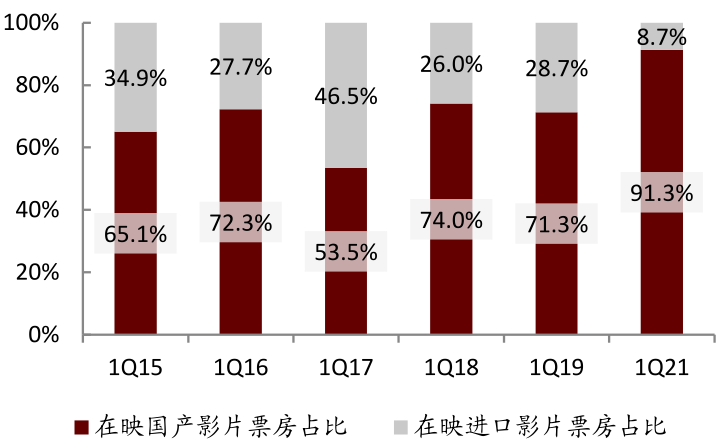

图表: 1Q21在映国产影片贡献票房占比明显提升

资料来源:艺恩,中金公司研究部

注:票房口径为含服务费;在映影片包括重映影片和首映影片。

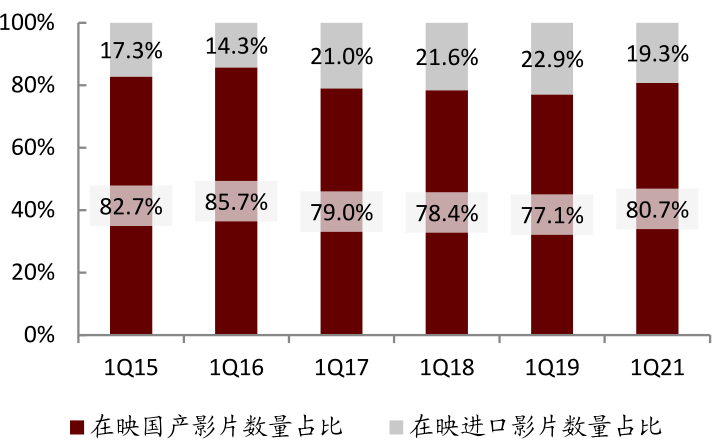

图表: 1Q21在映国产影片贡献数量占比明显提升

资料来源:艺恩,中金公司研究部

注:在映影片包括重映影片和首映影片。

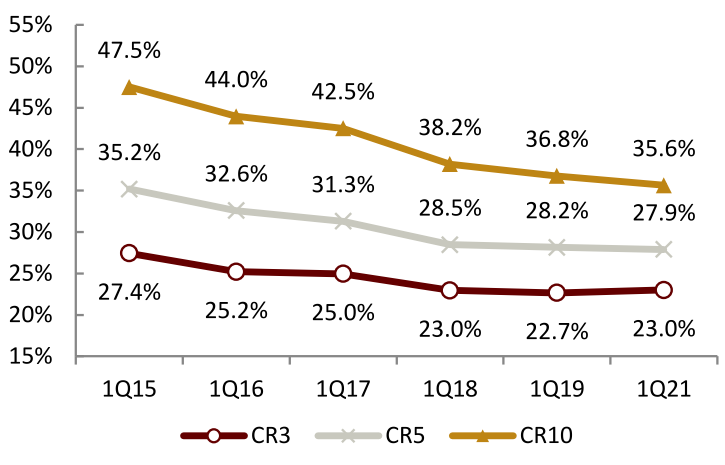

从渠道端来看,头部影投公司市占率提升,猫眼渗透率较为稳定。1Q21,国内前3影投公司市场份额有所提升,排名次序稳定,而前5 和前10影投公司市场份额略有下滑,影投个体经营有所分化。其中,排名首位的万达电影1Q21票房市占率同比提升1.14ppt至14.1%,横店院线占比亦略有提高。

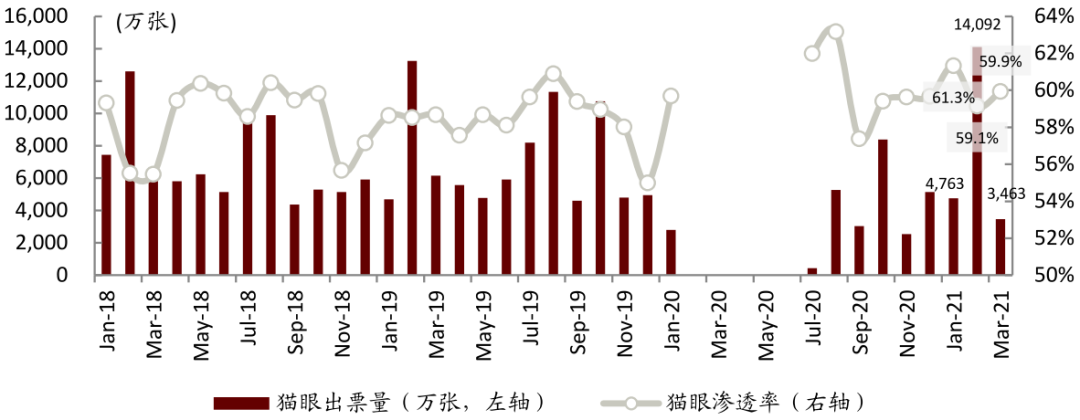

此外,在线票务行业竞争格局相对稳定,猫眼1Q21整体出票量渗透率为59.7%,较1Q19提升1.13ppt。我们认为,头部影投公司在资金、品牌和经营优势下复工复产准备更为充分,恢复进程或较快。

图表: 1Q21国内影投公司CR3较1Q19提升0.3ppt

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

图表: 1Q21国内影投公司票房Top10:竞争格局相对稳定

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径;占比变化均为与2019年相比计算得出。

图表: 2021年以来猫眼出票量渗透率较为稳定,1Q21为59.7%

资料来源:猫眼专业版,中金公司研究部

五一档前瞻:国产影片扛大旗,中性预估票房较2019年增11.6%

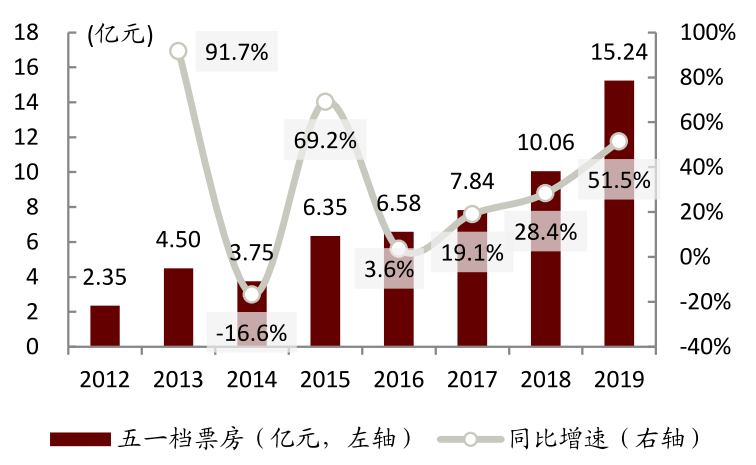

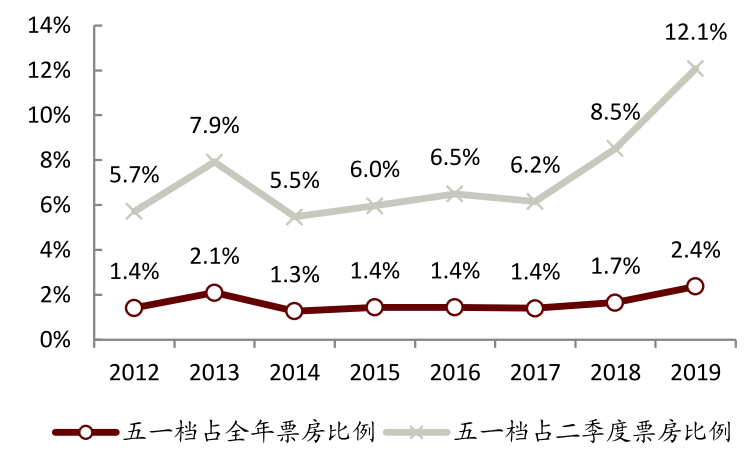

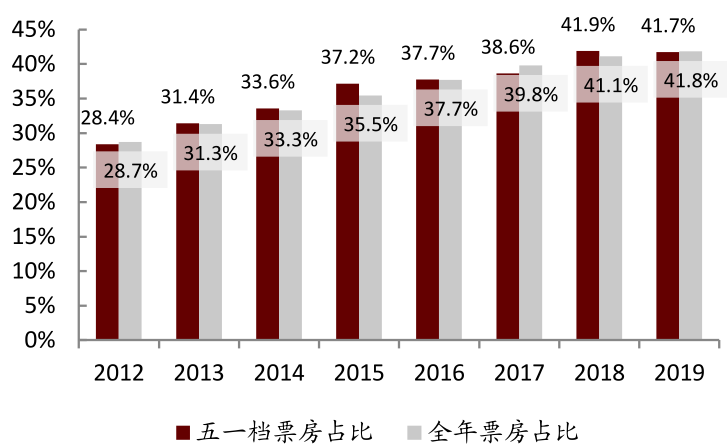

五一档票房贡献近年来有所提升,票房增长趋势明显。2019年,五一档票房占二季度和全年票房比例分别提升至12.1%和2.4%,观看电影也成为五一假期线下娱乐活动的选择之一。2017~2019年五一档票房均取得双位数增长,2019年录得含服务费票房15.24亿元,同比增速达51.5%。我们认为,受疫情影响经历2020年的空窗期以及2021年春节档的观影高热度,2021年五一档同样值得关注。

图表: 2012-2019年五一档票房及同比增速

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。2012/2013/2017/2018年五一档为4月29日-5月1日,2014/2015年五一档为5月1日-5月3日,2016年五一档为4月30日-5月2日,2019年五一档为5月1日-5月4日。

图表: 2012-2019年五一档票房占全年和二季度票房比例

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

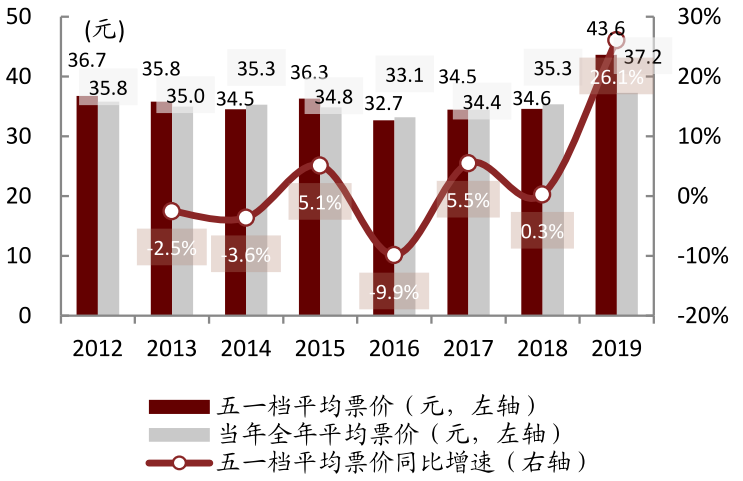

图表: 2012-2019年五一档平均票价及增速

资料来源:艺恩,中金公司研究部

注:用于计算票价的票房为含服务费口径。

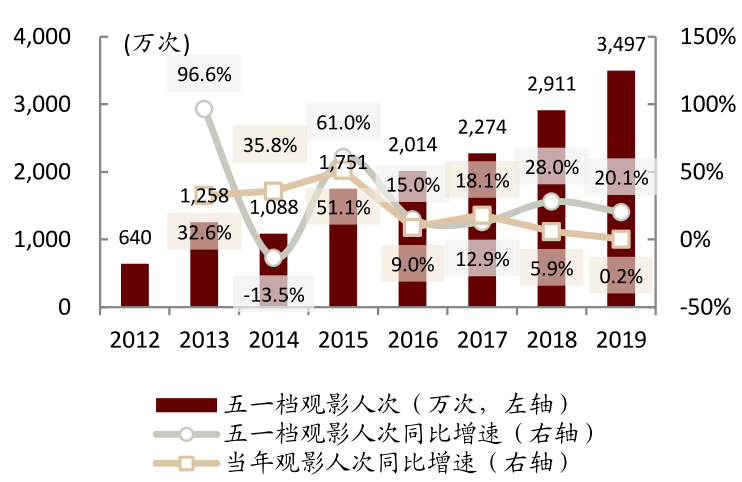

图表: 2012-2019年五一档观影人次及增速

资料来源:艺恩,中金公司研究部

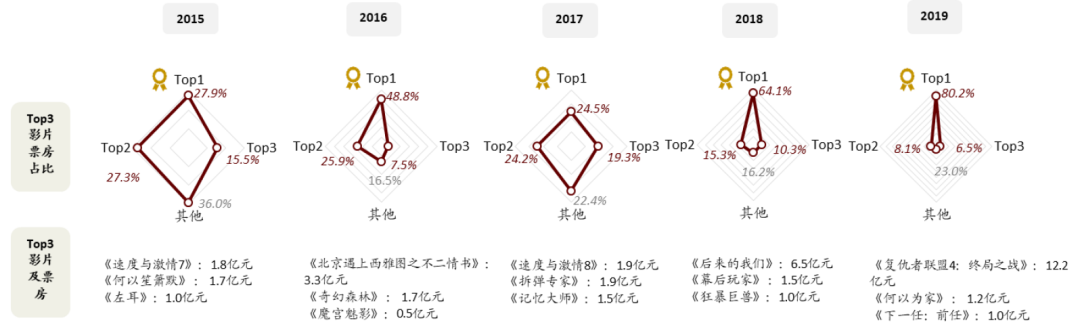

图表: 2016-2019年五一档票房Top5影片

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径;标茶色底色的影片为进口影片。

影片供给相对充沛,类型丰富,关注后续重磅进口影片定档进度。我们认为,多元化题材类型满足更广泛观影人群偏好,不同的观众定位有望使得各部影片实现差异化竞争的突围,内容质量本身带来的口碑发酵将决定最终票房水平。

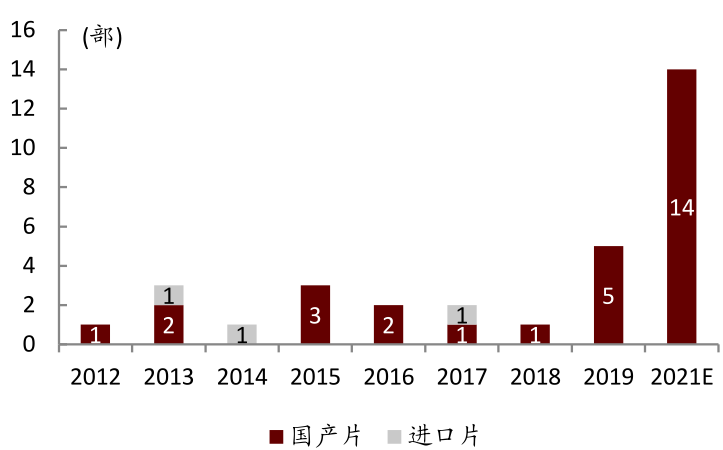

► 影片数量:截至2021年4月13日共14部影片定档2021年五一档,其中7部计划于4月30日上映,7部计划于5月1日上映,总数较2019年增加9部,供给相对充沛,但截至2021年4月9日,4月和五一档仍没有重磅的进口影片定档。

► 影片类型:近年来,五一档影片题材多元,进口影片贡献不小。2017年和2019年五一档均为进口影片摘得桂冠,《速度与激情8》和《复仇者联盟4:终局之战》分别累计取得26.70亿元和42.50亿元票房,分别位列当年票房排名第2和第3名。2021年五一档定档影片均为国产影片,题材以剧情、喜剧、悬疑和动作为主。

图表: 2012-2021年五一档上映影片数量

资料来源:艺恩,猫眼专业版,灯塔专业版,中金公司研究部

注:影片信息截至2021年4月13日。

图表: 2021年五一档影片题材词云图

资料来源:艺恩,猫眼专业版,灯塔专业版,中金公司研究部

注:字题越大表示该题材在14部影片题材类型中出现频数越多;影片信息截至2021年4月13日。

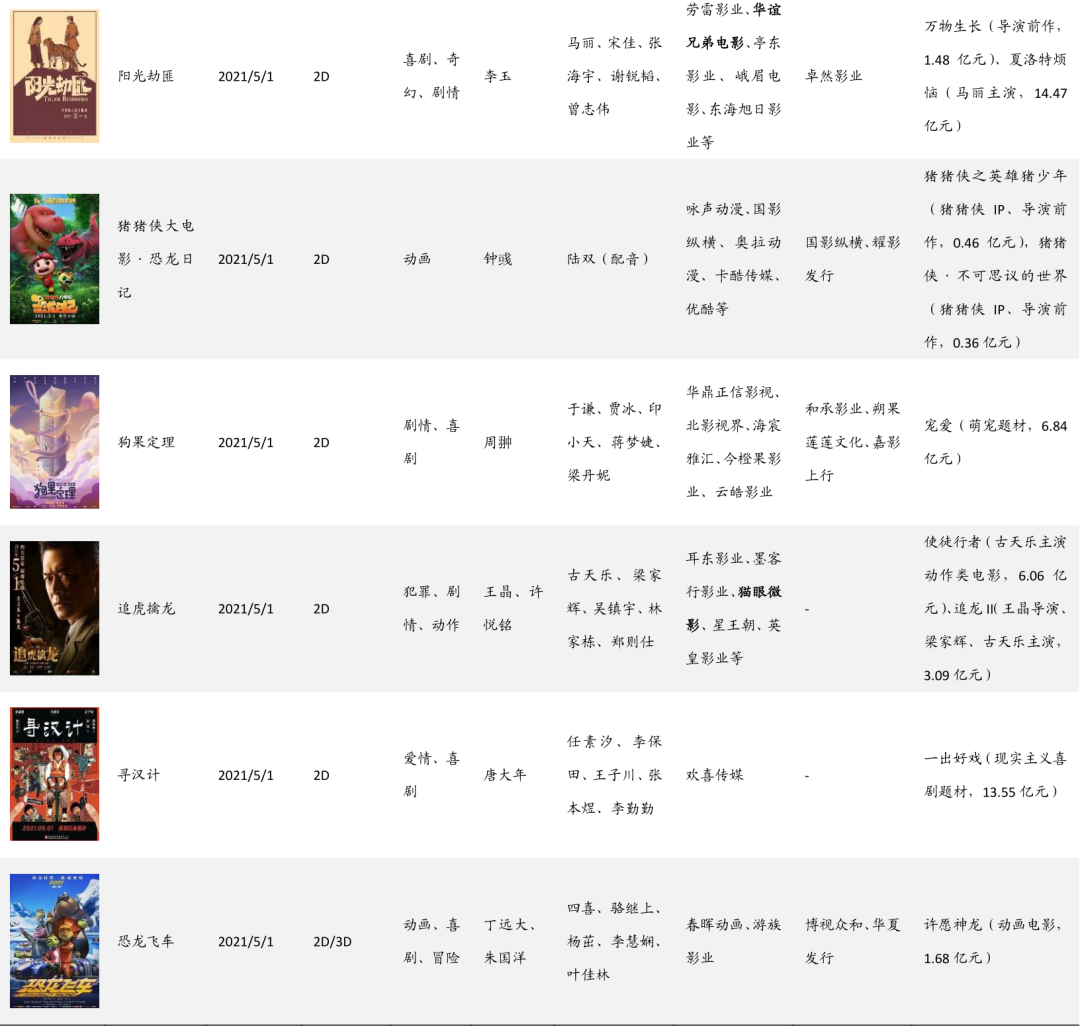

图表: 2021年五一档待映影片片单

资料来源:猫眼专业版,艺恩,灯塔专业版,豆瓣电影,中金公司研究部

注:影片及票房信息统计截至2021年4月13日,票房为含服务费口径;加粗为重点上市公司相关公司。

我们预计,影片票房分布或更加均衡,低线城市占比有望进一步提升:

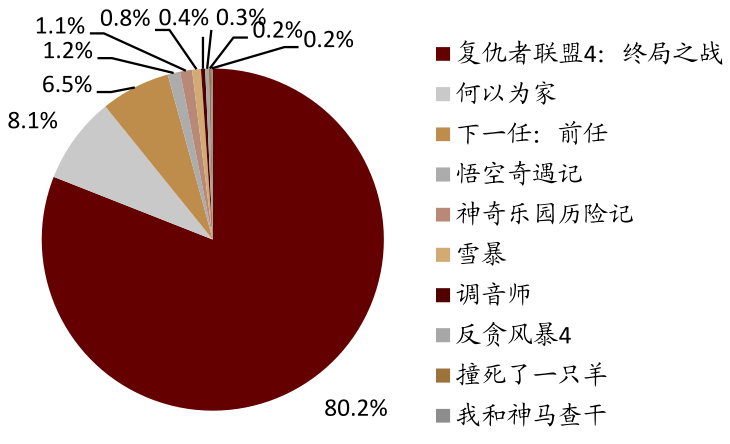

► 票房分布或更均衡。2018和2019年排名第1的影片票房占比分别为64.1%和80.2%,头部效应突出,但我们认为其主要是单片差异较大所致,尤其是2019年重磅进口影片《复仇者联盟4:终局之战》从粉丝积淀和影片质量两方面都远超同期在映影片。基于目前定档情况,在重磅好莱坞影片缺席下,我们认为2021年五一档影片票房分布或更为均衡。

图表: 2015-2019年五一档票房Top3影片票房占比

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

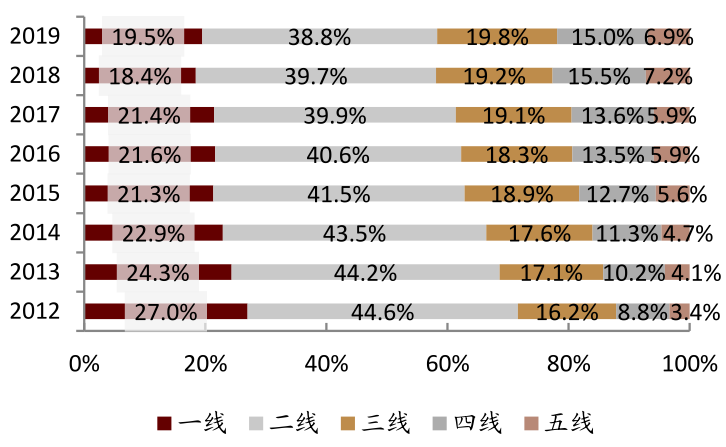

► 低线城市票房占比有望提升。2012年到2019年三线及以下城市五一档票房占比由28.4%升至41.7%。我们认为,伴随三四线城市影院建设加快和假期返乡人群观影意愿的提升,三线及以下城市票仓重要性或有所提升。我们预计,在影院渠道持续下沉带动下,2021年五一档低线城市票房占比预计或进一步提升。

图表: 2012-2019年五一档票房渠道分布

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

图表: 三线及以下城市五一档及全年票房占比

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

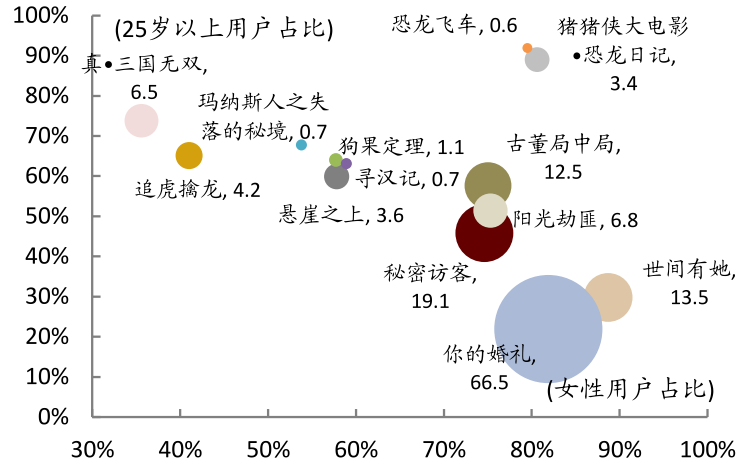

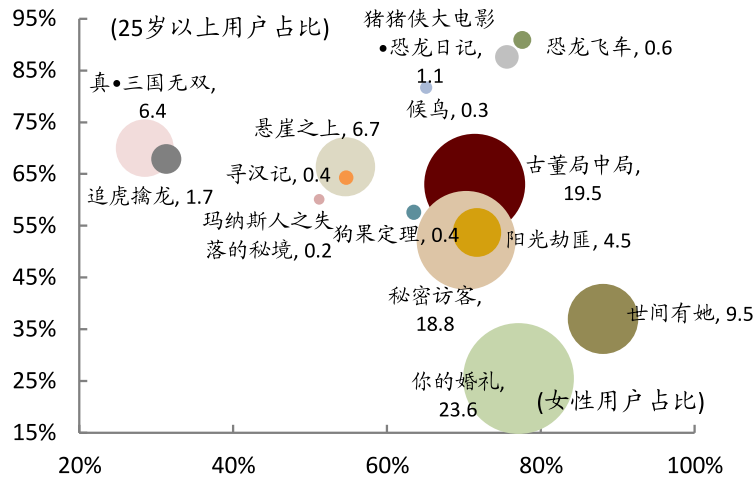

结合影片关注度和上市公司参与度,我们建议重点关注《你的婚礼》、《秘密访客》和《悬崖之上》。《你的婚礼》是由光线影业制作,韩天导演,许光汉和章若楠等主演的爱情片;《秘密访客》是由新丽传媒、阿里影业等出品,陈正道导演,郭富城、段奕宏、张子枫等主演的悬疑片;《悬崖之上》是由中国电影、英皇影业、上海电影和华夏电影等出品,张艺谋导演,张译、于和伟和秦海璐等主演的谍战片。

我们综合考虑猫眼和淘票票两个平台的数据,截至2021年4月8日,《你的婚礼》猫眼/灯塔专业版想看人数分别为54.9和19.7万人,均位列同档期影片首位,《秘密访客》想看人数位列第二。我们预计,知名的演员或在前期宣发阶段为影片带来更高的关注度,实际票房仍取决于影片质量和后续口碑发酵。

图表: 2021年五一档主要影片关注度(猫眼专业版)

资料来源:猫眼专业版,中金公司研究部

注:数据截至2021年4月13日,气泡大小表示想看人数多少(万人)。

图表: 2021年五一档主要影片关注度(灯塔专业版)

资料来源:灯塔专业版,中金公司研究部

注:数据截至2021年4月13日,气泡大小表示想看人数多少(万人)。

2021年五一档票房预测:基于票房拆解,我们预计中性情形下2021年五一档票房为17.00亿元(含服务费),较2019年增长11.6%。基于“总票房=平均票价*观影人次”的逻辑,我们核心假设如下:

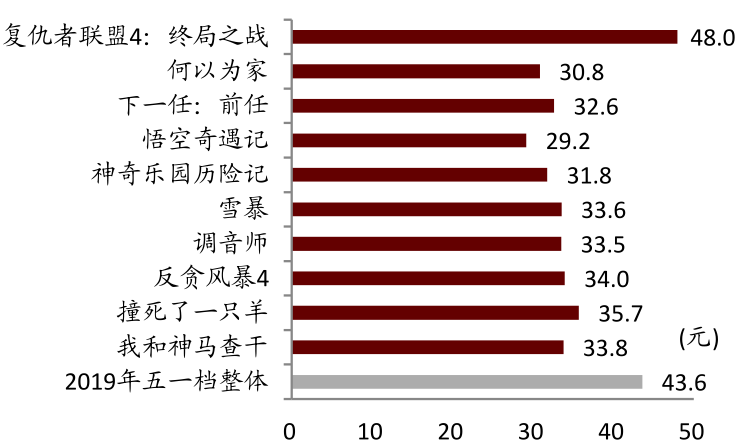

► 平均票价:2019年五一档影片票价明显上涨,除了普涨因素外,进口影片《复仇者联盟4:终局之战》也对票价有一定拉动。2021年五一档影片中目前定档全部为国产影片,且绝大多数为2D制式,我们预计2021年五一档平均票价或将略有下降,中性情形下平均票价较2019年下降3%至42.28元。

图表: 2019年五一档Top10电影票房占比

资料来源:艺恩,中金公司研究部

注:票房为含服务费口径。

图表: 2019年五一档Top10电影平均票价

资料来源:艺恩,中金公司研究部

注:用于计算票价的票房为含服务费口径。

► 观影人次:2021年春节档电影市场火热,档期观影人次较2019年增长20.9%。我们预计,假设在疫情有效控制下,观影需求仍具有韧性,中性情形下2021年五一档观影人次较2019年增长15.0%至4,022万人次。

根据上述假设,我们预计2021年五一档含服务费票房在保守/中性/乐观情形下分别为14.44/17.00/18.35亿元,较2019年下降5.2%/增长11.6%/增长20.4%;对应五一档不含服务费票房在保守/中性/乐观情形下分别为13.59/16.00/17.27亿元,较2019年下降5.2%/增长11.6%/增长20.4%。

图表: 2021年五一档票房预测:中性预估17.00亿元,较2019年增长11.6%

资料来源:艺恩,中金公司研究部

注:图表中2021年数据增速均为与2019年相比计算得出。

投资建议方面,我们认为,2021年电影行业有望加速回暖,我们维持在中性情况下2021年全年不含服务费票房预测550亿元,较2019年下降7.4%。

长期来看,居民不断提升的文娱消费需求仍将支撑电影长期市场空间。随着观众审美品位的成熟,制作端已经迈入品质驱动的良性发展阶段;渠道方面,我们判断影院的经营效率有望随着单银幕票房的企稳回升而恢复。

-------

[1] 根据艺恩,电影行业档期中,贺岁档、春节档、暑期档和国庆档是票房四大档期,五一档、端午档、清明档等作为小档期形成补充。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP