再谈抱团:在严重偏离价值中枢之后,根本不是价值投资

本文来自“袁玉玮”。

一月,在抱团白马甚嚣尘上之时,不少媒体抱着各种目的替抱团行为洗白:美其名曰价值投资。当时我们已经指出其观点错误:

“客观上,抱团和资产荒有很大关系。但参与者的主观上,抱团有利用资金和信息优势操纵股价之嫌。

我们在1月已经指出抱团的风险:小则危害股市,大则危害国家金融系统安全 。现在看来,我们当时的预言一一验证。

我们不否认当前被抱团的股票(比起当年的庄股们还是讲一些投资理念和职业操守),大部分是有前景的公司,但当股价严重偏离基本面,只是由于筹码被大资金垄断后,形成了“天天向上”的虚假繁荣,事实上造成了对资产的价格歪曲,构造虚假繁荣的资产泡沫,给整个市场埋下系统性风险隐患 ——由于垄断流动性,以及被抱团的一线龙头股票在指数中的高权重 ——一旦这些局部泡沫被戳破,可能直接危害整个金融市场的安全和稳定性。

广义价值投资:狭义价值投资+激进成长

价值投资,从狭义上,是B. Graham定义的:买入低于内在价值的资产。价值投资者主要寻找被市场低估的资产,一般并不追随市场趋势,主要做长期投资。价值投资一般回避羊群效应,所以动量特征不明显。

但在信息高度发达的现代社会,价值投资的机会越来越少,而且拘泥的价值投资可能经常误入(内幕信息或预期偏差导致的)价值陷阱。所以后来出现了 Fisher 为首的成长股流派。我个人认为广义的价值投资,应该包括(激进)成长股投资。其实 Buffett 目前的投资风格受 Munger 影响,已经包含了不少成长股成分,而且是他的业绩主要驱动之一。

成长股投资的理念主要基于成长,向未来赚钱。标的主要是成长性高于市场平均水平的股票。高风险与高回报相克相生,所以激进成长策略的标的一般具备高估值特征,业绩波动也比较大。而且,激进成长的理念注定它具备强烈的动量特征。

所以,从特征上来看。2019年之后,高估值的抱团白马,更接近激进成长。

抱团:“优化”的激进成长

激进成长策略的标的一般具备高估值特征,业绩波动也比较大,Sharpe比率较低。比较难吸引长期投资者。而且经过一轮完整的牛熊市之后,很难说激进成长一定会领先价值投资。

但是,抱团,这个中国特色的发明,解决了激进成长策略业绩的高波动性 ——

无论主动,还是被动的抱团,其结果是多个基金同时买入,垄断了长期流动性,当持仓超过某临界值之后,股价变得易涨难跌;

短期内的同时买入,甚至垄断了短期流动性,导致股票价格短期匀速或加速上涨(比如年初的茅指数),几乎没有回撤,实际是一种类似操纵市场的逼空行情;

抱团不止存在于投资交易环节,实际是销售-投资一条龙。互相正反馈:基金抱团→ 业绩好(短期内,绝对收益好、稳定,Sharpe比率高,短期Alpha高)→新投资者、资金涌入 → 新资金继续被投入抱团标的,导致标的和基金业绩共振:短期内,绝对收益好、稳定,Sharpe比率高,短期Alpha高→ 新资金涌入... 所谓“子又生孙,孙又生子;子又有子,子又有孙;子子孙孙无穷匮也,而山不加增(抱团票发行量存量筹码有限),何苦而不平(业绩下行波动不小,Sharpe比率不超过指数)?”

这其实是一种在央行放水泛滥,资产荒的大宏观背景下,央行人为压制资产波动,基金经理人为压低资产波动,人造高Sharpe资产的幻象。脱离了股票估值的安全边际,所谓的高Sharpe资产都是海市蜃楼,经不起宏观周期(个别操纵厉害的个股除外)的考验。其alpha只是短期数据的过度拟合,经不起时间的考验。

区分价值投资的关键是估值,不是标的

区分价值投资的,不在于你投的股票的属性是不是行业龙头,核心资产;而是估值的安全边际。就像我们说的做人要对事不对人,你不能因为一个人出身高贵,就说他做的所有的事都是对的。

抱团,实际就是羊群效应导致的大众疯狂。

同理,像“茅指数”这样范畴的核心资产组合,

在2016,2017年低估值的区域买,那是价值投资;

在2019年略高估值区域买,那是激进成长;

在2020,2021年高估值区域买,那是动量交易,投机,追逐泡沫,甚至涉嫌做庄,操纵市场。我们在1月指出的几个泡沫:

某酱油股票,TTM P/E 110倍,PB 36倍

某矿泉水股票, TTM PE 129倍,PB 50

中证食品饮料指数 TTM PE 58, PB 12.8

白酒(中信)指数 TTM PE 59.3, PB 14.7

沪深300医药指数 TTM PE 62, PB 8春节后都遇到流动性危机,领先市场大幅回调。把利用抱团操纵偷走的波动率,Sharpe比率,Alpha都还了回来——拉长时间看,还是beta。我们还是以前的观点,Alpha要靠时间和周期沉淀,不是短期数据的线性延申。

针对价值投资,Buffett其实和我们的观点一样:"宁愿在一个合理的价格买入一家好公司,也不愿意在一个高价买入一个合理的公司。(It's better to buy a great company at a fair price, than a fair company at a great price.)" 年初在60倍市盈率以上追逐抱团组合,恰恰是在一个高价追逐了一群合理的公司,甚至还包含个别不合理的公司。

Buffett在12月底,减持了第一重仓股 —— 35倍市盈率的Apple。综合考虑护城河,现金流,成长性,估值安全边际... 我想茅指数里也许没有一家可以超过Apple...

价值投资由买和卖构成,不只是买

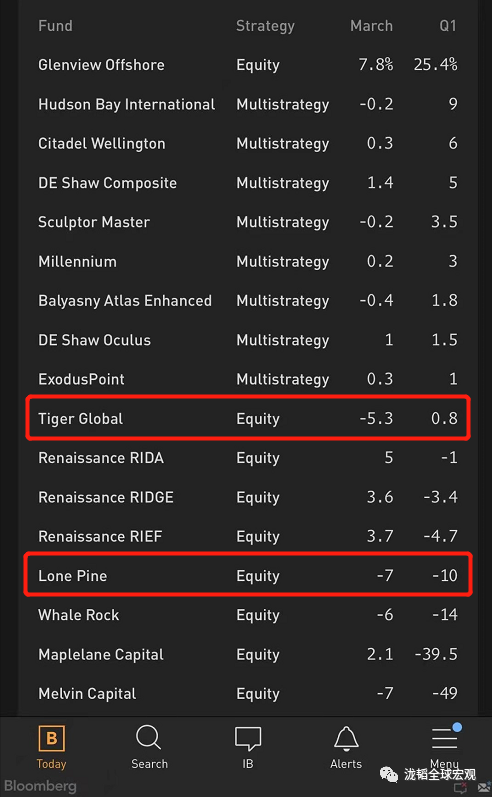

更广义的价值投资,就是在高估值区域卖出或做空高估的股票。价值投资不只是由买一个动作构成 —— 还包含卖。最近令世人垂涎的曾经赚了200亿美金的 Bill Hwang 所属的 Tiger cubs,就是这个流派。当然,Bill 没有完全遵守投资理念,而是在12月末,同门师兄弟都已经减持科技股的情况下,继续加杠杆抱团操纵股价,迎来了我们在一月预测的大多数抱团票结局 —— “新疆德隆”屁股向后“平沙落雁”式硬着陆。

从最新数据看,一季度,Bill 的同门师兄弟,去年重仓科技股的 Tiger Global 盈利0.8% 完美躲过了科技股大跌;另一家 Lone Pine 回撤10%,低于科技、成长股回调幅度。

假牛市里的抱团取暖客观现状VS主观庞氏骗局

最近业内对抱团批判的声音加大。(事实上,我们之前已多次指出抱团的危害性。)之所以今年批判抱团的声音大,我想主要原因不一定真的因为大家认识到抱团的实质风险,而是因为指数在上涨,大多数人自己买的股票下跌 ——鉴于自己的利益被侵犯,在牛市里产生了亏损,无论客观和主观上,都要找一只替罪羊来脱罪。如果大家都在牛市里分了杯羹,你好我好大家好,我想以中国人对金钱的暴力崇拜,也会对 #抱团 宽容很多 ——无论它是否涉嫌违法违规。

由于声音过度嘈杂,概念混淆,我认为有必要厘清抱团的概念和动机。

抱团的原因和客观现状

抱团的本质原因,客观上,我认为和资产荒有很大关系。(参与者的)主观上,抱团有利用资金和信息优势操纵股价之嫌。

资产荒来源于:

绝对值角度,有安全边际或成长性的优质资产稀缺。这个逻辑比较简单,我们不再赘述;

相对值角度,经济基本面差催生的央行看跌期权,货币流动性泛滥,变向导致长期有抗通胀和成长性的资产非常稀缺。比如2018年起,地产和银行虽然表面估值低,但远期的宏观基本面不确定因素非常多。

这2个原因在目前的金融市场,无论中外,都普遍存在。很多人误认为2020年是大牛市,但没有看清楚“假牛市”的本质,所以今年对股市和商品做线性的牛市延长线。我们需要指出 ——去年中外股市和(国内)商品上涨,实际很大程度上是央行看跌期权的外在表现。其实质是——由于宏观经济基本面恶化(我们并不否认个别行业和企业的护城河和成长性),央行抢先大幅放水,稳定货币流动性,拉抬资产价格,切断金融风险的传导。真正的牛市需要经济的持续繁荣来支持,目前并不具备。

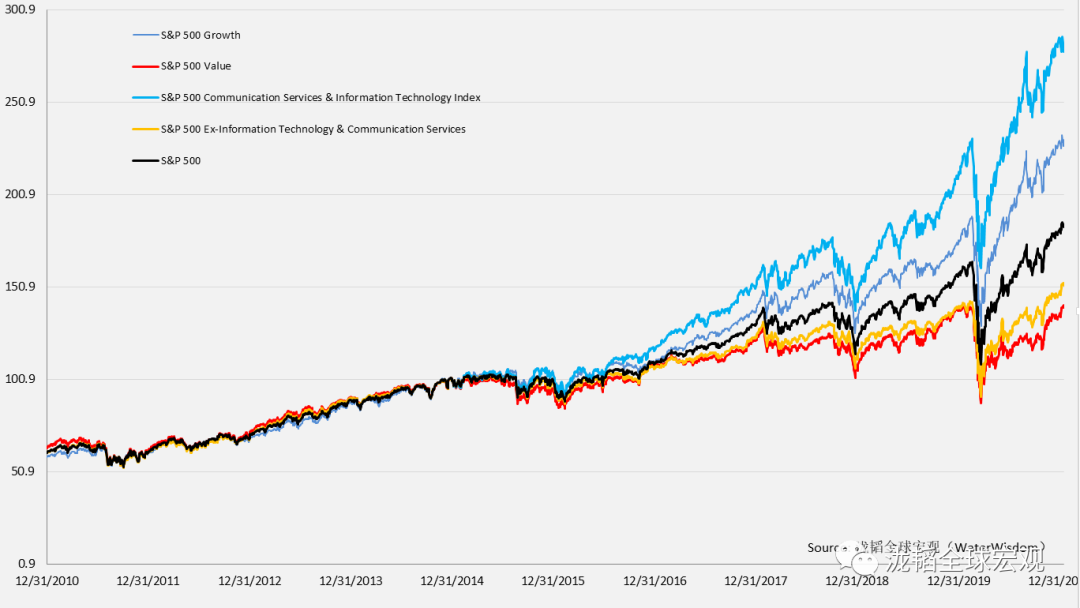

所以,在当前的宏观大背景下,绝对值和相对值角度资产荒都普遍存在,抱团(取暖)不可避免。最近几年,美股的抱团集中于科技通讯:标普500收益率向科技通讯板块集中,价值因子跑输大盘,成长因子跑赢大盘—— 甚至SP500刨掉FANG的收益大幅跑输指数。我们在旧文《科技泡沫:2020 VS 2000的本质区别》有详细解释,不再赘述。但是,S&P500的抱团权重股上,我们没有发现明显的、长期的,通过资金优势锁定流动性的特征(除Tesla逼空效应之外)。

2021年,央行稳流动性的目标管理下,减速放水是大概率的动作,那么由于边际效应上的收敛,去年鸡犬升天的Beta行情注定发生概率减小,结构性行情或抱团,以及局部熊市不可避免。

美股的抱团集中于科技通讯:标普500收益率向科技通讯板块集中,价值因子跑输大盘,成长因子跑赢大盘

抱团VS被动投资

我们推理,抱团的另一个驱动可能是被动投资的大潮或泡沫,挤压主动投资生存空间。在流动性泛滥和资产荒并存的情况下,理智的投资者做价值投资或者高性价比的基本面驱动投资越来越难,(如上图,在美国也具备同样的特征),因为有安全边际的资产越来越少;但另一面,由于被动投资对beta的择时或alpha不需要负责,可以无脑买入并持有,即使股市已经进入极度泡沫区。

在熊市或股灾清洗泡沫之前,主动投资想要战胜指数,证明自身的价值 ——准确地说,战胜央行放水场景下,被动投资由货币流动性泛滥驱动的滚雪球庞氏骗局形态 ——越来越难。

当然,假设去年一季度的熊市能够持续一年的情况下,我想主动和被动之争的喧嚣可以休矣 —— 但是,各国央行已经被政治、资本和自身绑架,短期很难看到修正。

此消彼长,主动投资在同时面临资产荒和生存空间被被动投资挤压、以及利益驱动的情况下,既要跑赢指数,又要持有资产有一定安全边际 —— 抱团似乎变成了“捷径”。

主动抱团VS被动抱团

个人认为,由于资产荒的被动抱团,原则上无可厚非,甚至客观上有助于强化价值投资或基本面驱动投资。比如元旦后指数上涨,大多数股票下跌,其实同时清洗了去年流动性过剩,在小盘股制造的估值泡沫。

但由于A股监管和交易机制的漏洞,给了很多市场操纵的余地。我们认为应该区分抱团主观意图来界定行为的性质:

抱团究竟是机构之间被动的价值取向默契?

还是桌下的龌龊的苟合——依赖资金优势集中力量,锁定筹码,垄断流动性的做庄式抱团?

更有甚者,某些基金公司可能会发行多个同策略、同风格、同主题的基金,互相抱团,实际形成庞氏骗局模式,通过抱团,让后发基金向先发基金输送利益。第一种无可厚非;但后两者实际有操纵市场,甚至违法之嫌。监管机构应该进行密切监督。

主动抱团VS庞氏骗局

依赖资金优势集中力量,甚至机构之间联手串通,锁定筹码,通过控制资产的流动性,以达到人为塑造高Sharpe特征的资产或业绩曲线的目的 ——这种操作手法,一般会在量价数据上留下痕迹 ——即股价上涨和流动性衰减呈明显的正相关性。

比如在食品饮料和医药行业,我们观测有大量的高度依赖资金优势,锁定筹码,控制股票流动性的现象——机构或者大资金人为操纵出一个高收益,低波动的高Sharpe资产。其量价形态和曾经的新疆德隆系操纵的庄股如出一辙。

我当然理解:食品饮料和医药估值高,得益于其低周期性,抗宏观风险的不确定性,龙头又可以享受供给侧和消费升级的逻辑。而且食品和医药行业,尤其具备奢侈品属性的一线白酒,可以对冲由于央行放水叠加商品流通不顺畅导致的通胀风险。

但这些逻辑不足以支撑整个食品饮料,像科技股或高成长股一样估值。

在当前宏观环境下,拿国外标的参照的话,奢侈品一线品牌龙头 LVMH 的PE 57,PB 7;Ferrari 的PE 63,PB 22,和它们相比,茅台可能不算估值特别离谱。但A股二线白酒并不是奢侈品,却享受了和茅台一样,甚至更高的估值,这里面一定有估值错误。国外的二线龙头和整个行业估值,都远低于A股的同类。

数据来源:Wind

某酱油股票,TTM P/E 110倍,PB 36倍。现阶段,酱油不可能是高成长行业,我个人受想象力局限性约束,不知道什么样的成长性可以支撑这么高估值 —— 可能只有全国一起吃酱油泡饭才能快速降低估值泡沫了...

该股票成交量从2015年起,高度萎缩,日换手率甚至低于0.1-0.2%,流动性被控制,从而导致市值虽然越来越大,但价格上涨越来越容易的形态。

数据来源:Wind

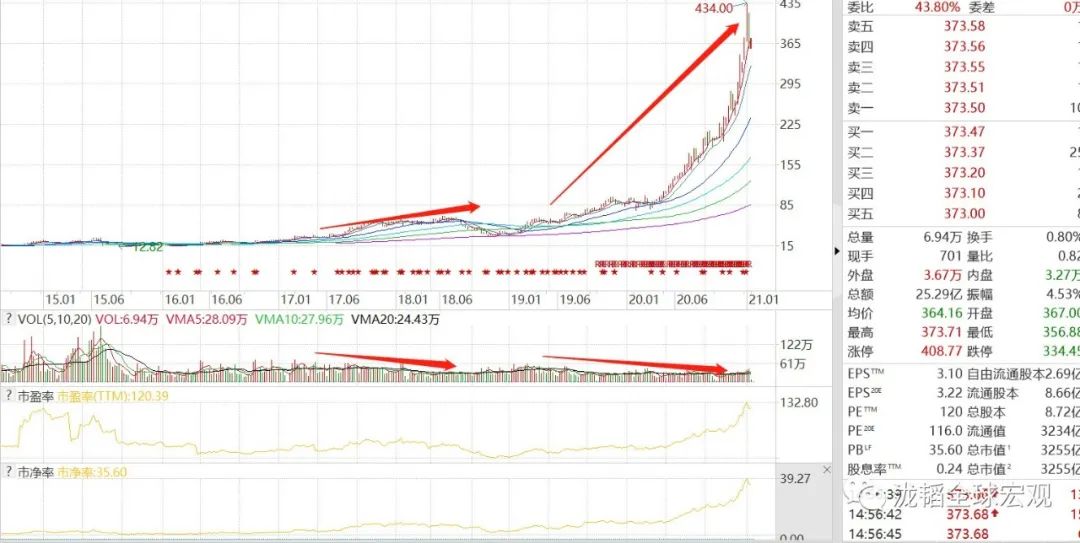

某矿泉水股票, TTM PE 129倍,PB 50。成交量显著萎缩,但股价加速上涨。

—— 而全球的食品饮料,也是矿泉水龙头,Evian的母公司达能(Danone),目前估值 TTM PE 18.7, PB 2.2。

数据来源:Wind

中证食品饮料指数 TTM PE 58, PB 12.8。由于二线龙头的筹码一般比一线龙头筹码分散,所以指数上垄断筹码的特征没有个股表现的极端,但也能较清晰地观测到。

数据来源:Wind

白酒(中信)指数 TTM PE 59.3, PB 14.7。由于二线龙头的筹码一般比一线龙头筹码分散,所以指数上垄断筹码的特征没有个股显著,但也能较清晰地观测到。

数据来源:Wind

某白酒一线龙头股票:TTM PE 57.6, PB 13.9。

成交量从2015年起,高度萎缩。一线的白酒股票,实际已经涉嫌流动性被大资金联手垄断,操纵价格。

某白酒二线龙头股票:TTM PE 120, PB 36。成交量从2015年起,高度萎缩。

数据来源:Wind

沪深300医药指数 TTM PE 62, PB 8。由于二线龙头的筹码一般比一线龙头筹码分散,所以指数上垄断筹码的特征没有个股显著,但也能较清晰地观测到。

数据来源:Wind

某医药龙头股:TTM 68.7, PB 18.9。成交量从2009,甚至2007年起,高度萎缩。具备流动性被高度垄断的特征。

数据来源:Wind

某医疗龙头股:TTM 84, PB 24。成交量从2018年起,高度萎缩。具备流动性被高度垄断的特征。

另外,业内很多声音说新能源板块也是抱团;但从流动性角度等量化指标观测,我个人并不认为新能源板块像食品、医疗一样存在广泛的垄断流动性的做庄式抱团现象,但个别股票确实具备垄断流动性和极度高估值的特征。我们不再赘述。

关于垄断流动性的做庄式抱团的危害,我们通过观察新疆德隆系经典案例合金投资可以研究。1997年-2000左右的大牛股新疆德隆系的合金投资,中科创业,银广夏,东方电子,亿安科技,是抱团的鼻祖之一。这些股票当时都披着成长股的外衣,筹码被游资,甚至正规军基金长期垄断,价格表现出高Sharpe特征。

金融市场里,虽然在古今中外囤积居奇,操纵价格的事件屡见不鲜,但我们很少看到能够长期摆脱地球引力的资产泡沫。这些形态总体符合庞氏骗局的特征,通过操纵出来的边际效应叠加杠杆效应推动价格上涨,但最终都由于外因或内因轰然倒塌。

时过境迁,我们不否认当前被抱团的股票(比起当年的庄股们还是讲一些投资理念和职业操守),大部分是有前景的公司,但当股价严重偏离基本面,只是由于筹码被大资金垄断后,形成了“天天向上”的虚假繁荣,事实上造成了对资产的价格歪曲,构造虚假繁荣的资产泡沫,给整个市场埋下系统性风险隐患 ——由于垄断流动性,以及被抱团的一线龙头股票在指数中的高权重 ——一旦这些局部泡沫被戳破,可能直接危害整个金融市场的安全和稳定性。

抱团的技术根源:没有有效做空机制来平衡多头,以及优化流动性

抱团既然存在,肯定有其土壤支持。其根源我们之前已经屡次指出,主要由于A股的做空机制不顺畅,导致在股价被多头严重歪曲后,没有做空力量来平衡风险。相反,在期货市场由于高效的做空机制,我们很少看到价格严重偏离价值 (流动较差的农产品除外)。

如果想预防抱团可能导致的对整个金融市场的系统性风险:

必须引入有效的做空机制,用(基于价值偏离度入场的)空头力量来平衡多头操纵流动性的风险;

而且,由于抱团已经导致多头垄断了流动性,所以必须由监管利用大数据对抱团构建量化指标(比如筹码集中度,换手率等),一旦量化指标被触发,启动裸卖空机制,允许空头先做空,后融券。这样可以防止多头在垄断筹码以后,对空头进行逼空,造成类似德国大众和Tesla的股价冲击,否则后果将会更加严重。

监管要严格监督交易所的大数据,防范金融机构或基金公司下的多个基金基金串通,联手垄断股票流动性的托盘行为。

基金监管机构,应该放宽公募和私募的单一基金投资者人数限制,但禁止单一公司在同策略、同风格、同主题下发行多个产品, 并同质化持仓,堵住通过产品间抱团,用后发基金向先发基金利益输送的通道。

去年5、6月间,监管通过监管大数据,紧急叫停科技和芯片ETF的发行,也是防止被动基金互相抱团的良策之一。综合来说,我个人认为,投资者应该对抱团现象持一定的宽容度,市场自有其价值发现机制;但监管机构应该坚决杜绝大资金依赖资金优势,联手锁仓,操纵市场流动性以控制价格走势的行为 ——这种行为严重违反三公原则,且为市场埋下潜在的系统性风险。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP