“数字货币交易所”第一股!Coinbase(COIN.US)凭什么值1000亿美元?

本文来自华尔街见闻,作者:伊芙。

摘要:最根本的问题是:怎么估值?问十个人,你会得到十个不同的答案。

北京时间21:30,Coinbase(COIN.US)将以直接上市的方式登陆纳斯达克。届时,它将戴上“全球第一家上市数字货币交易所”的光环。

现在,距离真正拿下这一名号只剩下区区几个小时了。尽管市场普遍预计Coinbase将大获成功,不会陷入上市首日破发的尴尬,但市场上依然对它的其中一方面存在持续的质疑。

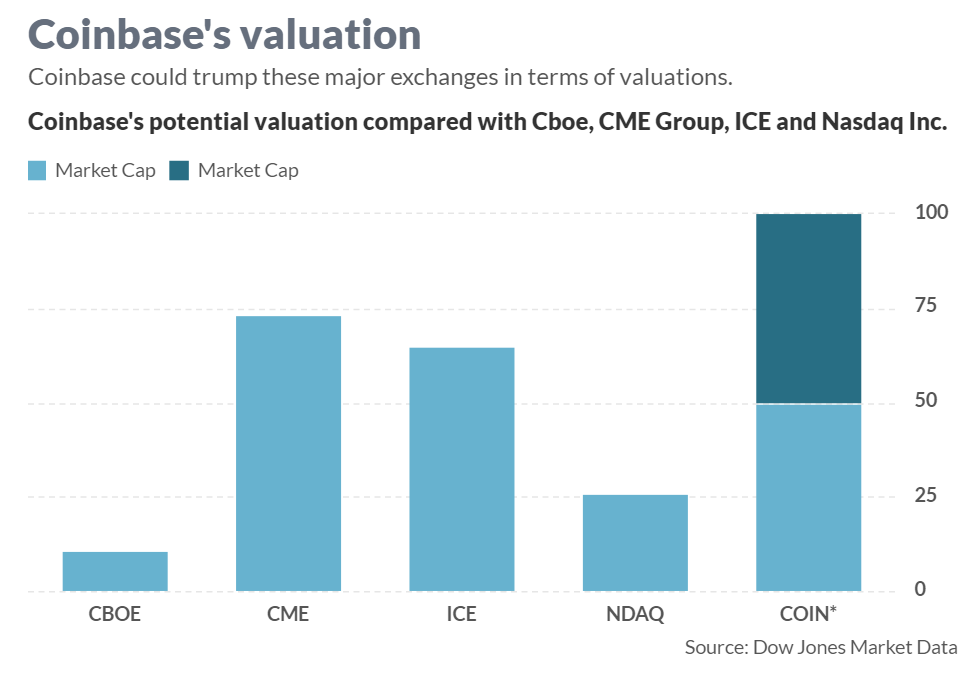

那就是它的高估值。按照每股250美元的IPO参考价,Coinbase估值有650亿美元;按照373美元的纳斯达克私人市场售价,估值将达到惊人的1000多亿美元。

虽然Coinbase上市被认为是数字货币里程碑式的胜利,但这座碑真的这么值钱吗?

质疑

千亿美元估值什么概念?

那将超过全球任何一家传统交易所运营商,是纳斯达克市值的4倍,比纳斯达克和纽交所母公司ICE的市值加总还要多,更是大幅超越Facebook和Uber刚上市时的估值。而这家公司在2018年启动融资时的估值仅80亿美元。

与此形成鲜明对比的是,Coinbase在运营方面的数据看起来简直微不足道:去年全年收入才12.8亿美元,经调整后利润只有5.27亿美元。即使按照公司预计的一季度利润将是去年的两倍多,那也才7亿至8亿美元。

据测算,按照Coinbase第一季度的预期低端,其12个月远期市盈率约为90倍。相比之下,纽交所母公司ICE的市盈率约31倍,纳斯达克市盈率约27倍。

虽然不能否认数字货币交易热情的持续高涨确实会在可见的未来进一步推高Coinbase的业绩,但对于投资者而言,最关键的问题是:这些业绩究竟是预示着未来的趋势,还是只是昙花一现?

Coinbase的盈利模式主要是从数字货币交易中收取费用。风险在于,如果数字货币价格崩跌或者长期低迷亦或是盘整,导致整体交易量显著下滑,那么Coinbase的估值及股价将不可避免地受到直接拖累。

该公司所在的数字货币赛道现在越来越拥挤,行业竞争必然随着市场趋于成熟而加剧。鉴于该公司高度依赖交易费用,去年96%的净收入都来源于此,一旦爆发价格战,Coinbase的收入势必受到冲击。

美国股票研究公司New Constructs分析道,来自Kraken、Gemini和Binance等公司的竞争将侵蚀Coinbase未来的费用收入,以此分析,Coinbase的估值应该为189亿美元——这比市场预期的估值整整低了80%以上。

就目前来看,Coinbase作为头部企业,收取的交易费用也是最贵的。信息显示,假设投资者想要以市价购买100美元的比特币,Coinbase收取3.49美元的费用,而Kraken的收费是1.5美元,Bitstamp只收0.5美元。

基于市场竞争而狂砍交易费用这种事在股市上已经屡见不鲜,很多经纪公司都已经零佣金了,这里就不举例了。

此外,监管风险也不能忽视。无论是美国财长耶伦还是欧央行行长拉加德,都已经公开对利用数字货币进行洗钱等违法行为发出了厉声警告。

Coinbase也在招股说明书中明确写道:“高度的监管不确定性”是公司业务的主要担忧之一。他们还强调,全球各地监管机构都在加强对数字货币的审查。

支持

数字货币交易的拥趸们显然不认为千亿美元的估值是过头的。

即使1000亿或者650亿美元的估值是Coinbase去年营收的几十倍,但它在上市之前就已经开始盈利了,这与其他科技类独角兽在上市之初甚至上市多年后依然在大笔烧钱截然不同。

至于盈利持续性的问题,从本质上来说,数字货币也和其他一些资产一样,具有内在的周期性。

根据Coinbase的估计,数字货币价格暴涨之后陷入大幅下跌的情况每两到四年发生一次。自2010年以来,已经出现了四个主要的价格周期。这意味着,Coinbase的收入及其股价也很有可能是周期性的。

从行业中扮演的角色方面来说,虽然包括比特币、区块链等这类数字领域狂打“去中心化”“去控制化”的旗号,但Coinbase在其中可以起到一定程度的“看门人”作用。他们可以决定将哪种数字货币推向市场进行公开交易,这种决定将导致相关数字货币的价格出现巨大波动。

目前,数字货币领域有成千上万种币,但获得Coinbase支持的币不到60种。也就是说,绝大多数币种都无法避免失败的命运。许多加密货币缺乏明确的合法性,这意味着Coinbase的决定对大多数加密货币来说是生死攸关的。

考虑到数字货币尚未获得美国监管机构的支持,Coinbase的这种决定作用就更大了。在Coinbase上市交易,意味着某个币种及其产品被成功带到了美国主流市场。

数字货币研究公司Messari发现,一旦某个币种在Coinbase上市交易,最初的五个交易日内,平均投资回报率高达91%。

并且,数字货币市场本身已经今时不同于以往,它获得了机构这一金融市场参与主体的认可。

难以估值

现实问题是,怎么给Coinbase估值就是个大难题。问十个人,你会得到十个不同的答案,比给特斯拉估值还要难。

分析师们的挑战在于:给一家初创企业估值本身就不容易,给一家科技行业的初创企业估值就更难了,给一家数字货币类初创企业估值那是难上加难。

与传统的金融资产不同,数字货币的最大特点就是价格极具波动性。并且,无论朝哪一个方向,波动都非常迅速,Coinbase在招股说明书中关于波动性风险的要点足足列出了27条,包括投资者的信心变化、社交媒体的负面宣传、监管问题、技术问题等。

也就是说,在Coinbase给资本市场讲述的故事中,其基础资产高度不可预测,对盈利质量、客户留存率和运营效率的传统基本面分析基本不会对进行估值有多大帮助。

Coinbase在2017年的投资人之一、风投公司Battery Ventures合伙人Roger Lee认为,在数字货币领域,没有什么市盈率是合理的。

他认为,评估Coinbase的正确姿势是应该去想象一下1994年网景(Netscape)开发出浏览器,给普通人打开互联网世界的大门之前,互联网世界是什么样子。与此相似,Coinbase把数字货币这样一种复杂的技术带给了大众,允许普通人了解这个新世界,并且有机会参与其中、从中盈利。

这也有点像是当年的亚马逊。当人们对数字货币了解得越多、越深刻,就会对价格的波动和走势关注得越少。“散户会很关注比特币的价格,而长期投资者看到的不仅仅是比特币,他们还看到40、50、60、100这些代币,他们更关心大的图景,他们会意识到Coinbase是其他正在建立的东西的一种标志或者说指引。”

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP