腾讯控股(00700):虽有外部扰动,聚焦视频号、游戏及广告边际变化

本文来自“天风证券研究所”

摘要

大股东财务减持,包括反垄断监管,带来扰动但影响可控。4月7日,腾讯(00700)公告第一大股东Prosus计划通过MIH TC按总价1142.75亿港币出售1.92亿股腾讯股票,占腾讯股本2%,同时Prosus表示未来三年将不会进一步减持。

18年公告大股东减持后,腾讯在当年股价承压,但对比两次时点及估值,我们认为本次减持影响有限,18年叠加游戏版号暂停等多个因素压制。阿里巴巴反垄断处罚落地,带来政策监管清晰(针对有垄断地位的巨头,具体看是否有垄断行为),参考阿里的解决无须过虑,腾讯的产业链关系在巨头中口碑较好。

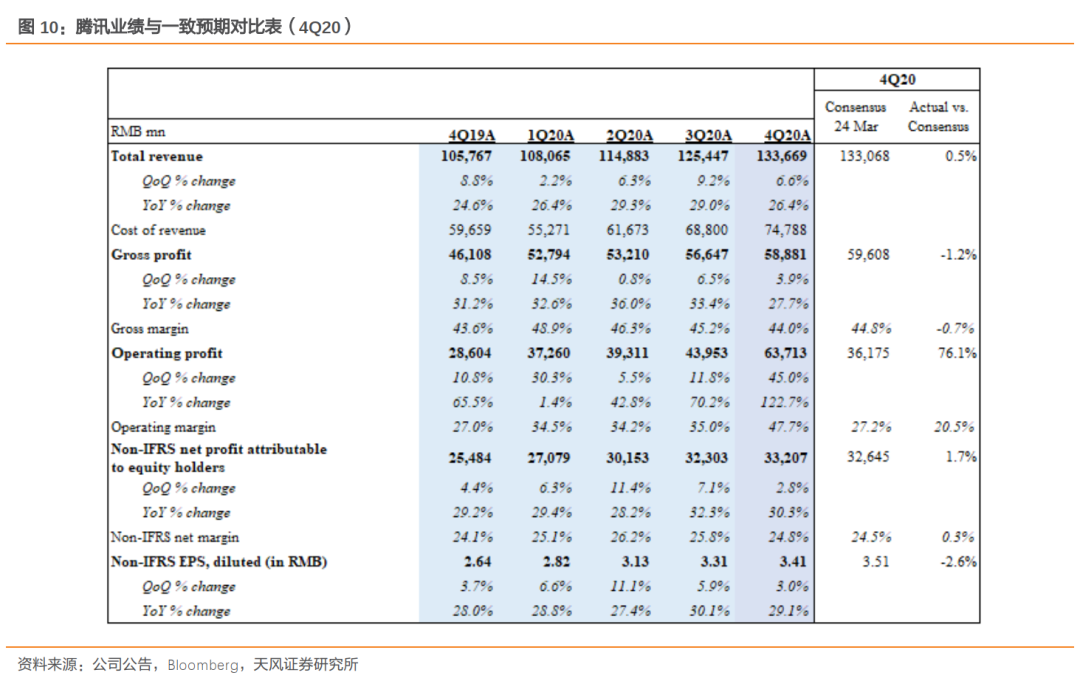

财务方面,腾讯4Q20营收及经调整后净利润稳健增长。4Q20腾讯实现总收入1,337亿元,同比增长26.4%,环比增长6.6%。20年实现总收入4,821亿元,同比增长27.8%。4Q20经调整归母净利润332亿元,同比增长30.3%,环比增长2.8%;20年经调整归母净利润1,227亿元,同比增长30.1%。

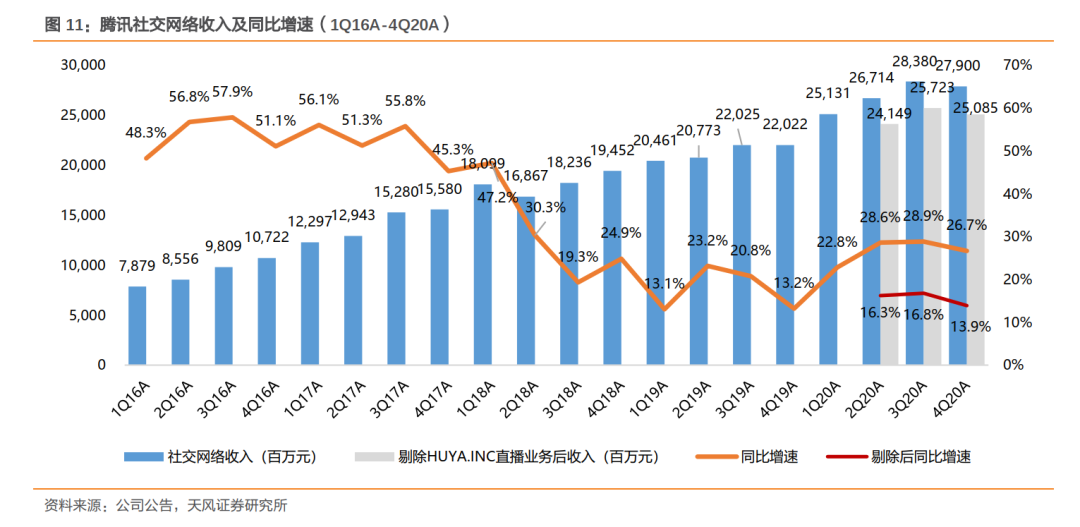

社交网络基本盘稳固,视频号持续迭代有望再造新生态,重点关注用户规模及时长提升效果和商业化进展。4Q20腾讯社交网络收入279亿元,同比增长27%,环比下降2%,主要是虎牙并表、音乐及视频付费会员服务以及游戏虚拟道具销售收入增长所驱动。

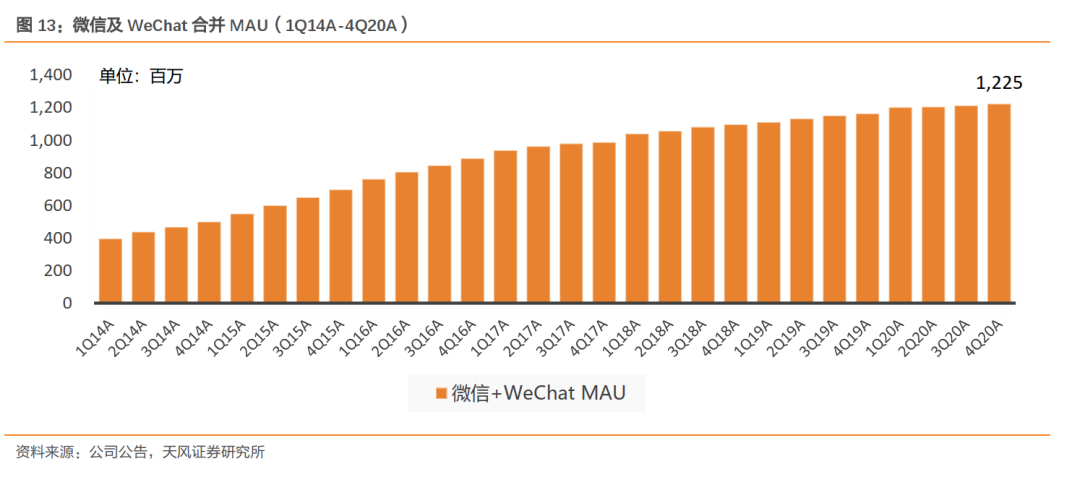

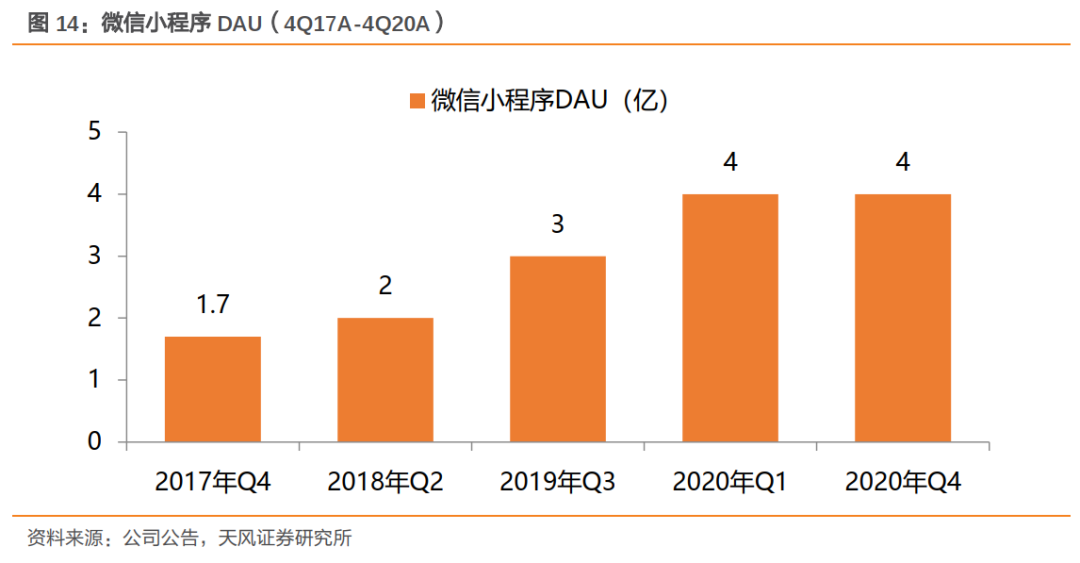

微信社交流量护城河稳固,4Q20微信MAU达12.25亿,同比增长5.2%,环比增长1.0%。目前公众号DAU3.6亿,小程序DAU为 4亿,20年通过小程序产生的交易额同比增长超过100%。视频号自20年1月上线以来持续迭代,目前视频号基础设施基本搭建完成,打通朋友圈、公众号、小程序、企业微信等生态。

游戏收入及递延收入环比由于季节性波动有所下降,但头部游戏仍保持强劲表现,21年储备《DNF》《英雄联盟手游》等蓄势待发。若考虑归属于社交网络业务的游戏收入,4Q20游戏收入469亿元,同比增长29%,环比下降8%,2020年腾讯游戏收入为RMB1,561亿元,同比增长36%。Q4环比下降我们认为主要原因为:1)疫情效应在20年下半年减弱;2)四季度一般为公司游戏淡季,4Q19由于Supercell并表因素平滑了去年同期的季节性波动;3)21年春节较晚,春节预热活动未对20年底带来营收影响。

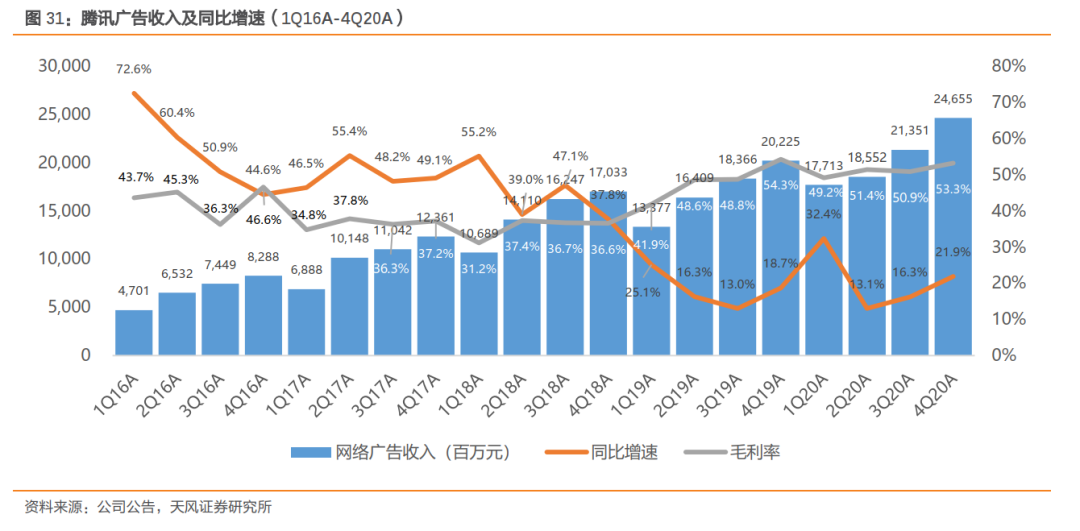

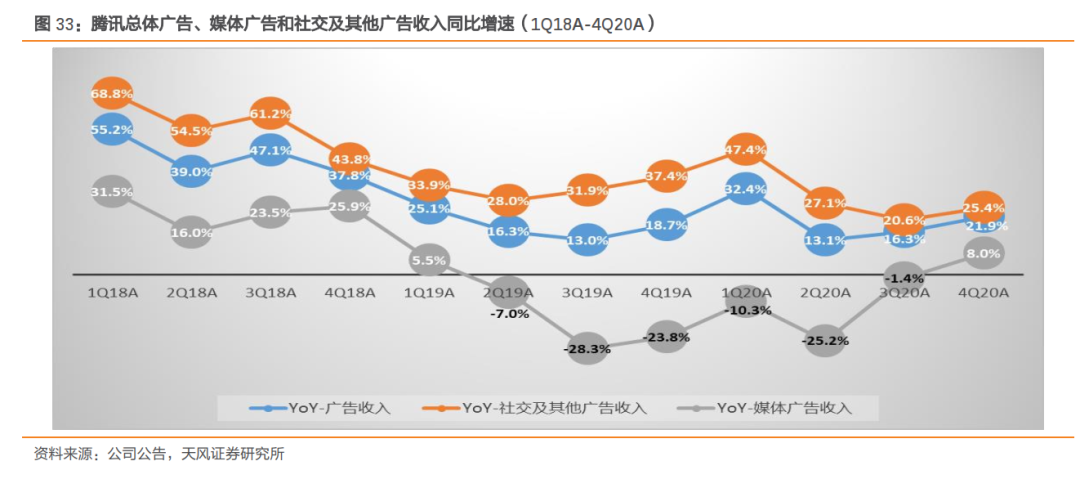

腾讯广告中台化效果体现,媒体广告有所恢复。4Q20腾讯广告收入为247亿元,同比增长21.9%,环比增长15.5%,主要是教育、电商及快消等行业广告主需求增加,以及合并易车广告收入;其中4Q20社交及其他广告收入同比增长25%至204亿元,环比增长15%,媒体广告收入同比增长8%至RMB43亿元,环比增长19%。

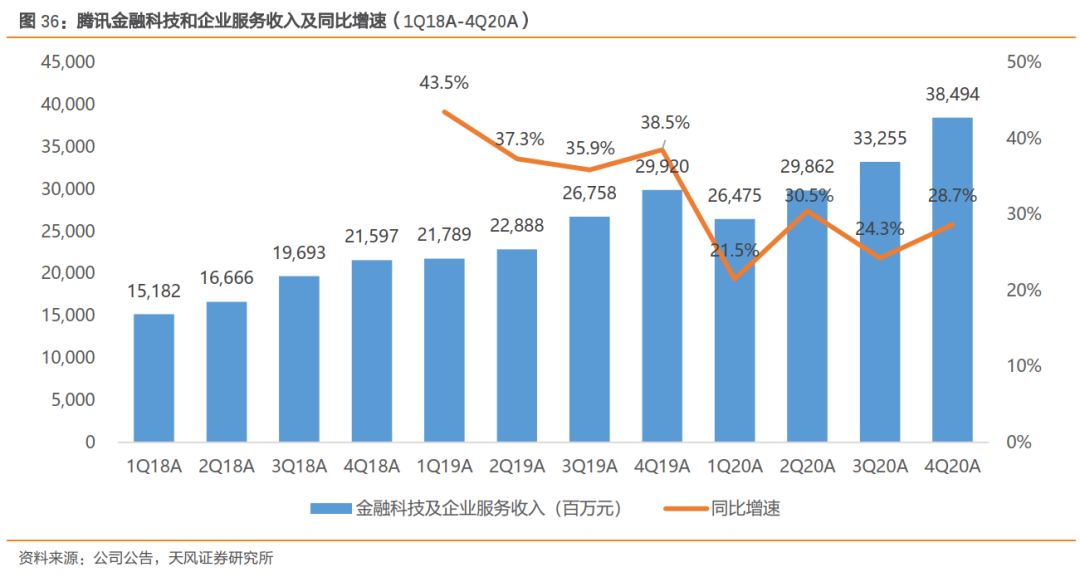

腾讯金融科技稳健增长,战略重点在于配合监管,注重风险管理,企业服务加速升级,中长期增长潜力可期。4Q20腾讯金融科技及企业服务收入385亿元,同比增长28.7%,环比增长15.8%,主要是商业支付及理财服务的交易量和单笔交易金额增加驱动收入增长,同时企业服务收入受益于垂直领域市场地位加深及并表易车。4Q20公司云服务收入环比实现增长。

投资建议:根据20年财报及后续业务节奏,我们微调腾讯2021-2022年Non-IFRS归母净利润(前值1,567亿元/1,912亿元),预计2021-2023Non-IFRS归母净利润为1,574亿元/1,893亿元/2,278亿元,同比增长28.2%/20.3%/20.3%,截至4月13日收盘市值对应2021-2023年PE分别为31.2x/26.0x/21.6x。

我们认为公司短期游戏提供业绩支撑,全球化与储备重磅产品有望继续驱动增长,微信视频号拓展短视频流量及变现空间,金融科技、广告中台化、微信生态商业化提供中长期增长驱动力,云等企业服务挖掘产业互联网长期价值,维持买入评级。

风险提示:活跃用户及时长份额下滑,核心手游流水下滑,新游戏上线及海外游戏业务拓展进度不及预期,微信商业化及视频号发展不及预期,金融科技业务变现进展不及预期,云服务恢复不及预期,反垄断及其他监管风险,宏观经济恢复不及预期,汇率风险。

目录

正文

1. 大股东减持非基本面因素,长期潜力不改

4月7日,腾讯公告第一大股东Prosus计划通过全资子公司MIH TCHoldings按照总价1142.75亿港币出售1.92亿股腾讯控股股票,占腾讯已发行股本2%,出售完成后,Prosus间接持股比例将从30.86%降至28.86%。同时Prosus表示至少在未来三年将不会进一步减持腾讯股份,对于腾讯长期发展潜力的信心不改。

2018年3月MIH TC曾按照总价769亿港币出售腾讯1.90亿股份,占当时腾讯已发行股本的2%;Naspers承诺三年内不减持腾讯股份。减持后当年,腾讯在18年股价曾跌至252港币/股。

对比两次减持时点,我们认为本次减持对腾讯后续走势影响有限,同时大股东减持为财务需要,而非基于腾讯的基本面因素。在18年公司股价的承压,我们认为主要由于18年游戏版号暂停发放、微信QQ用户增速放缓,以及外部竞争环境加剧,尤其以字节为代表的新巨头崛起等因素共同压制。

当前时点看,腾讯在减持公告当日对应PE仅为30.6x,18年减持公告当日PE接近39x,同时公司20年财报核心业务稳健增长,21年在微信视频号、游戏类型和全球拓展以及广告效率提升上均具备增长力,长期增长潜力及核心价值不变。

2. 公司财务表现:4Q20表现稳健,核心业务健康增长

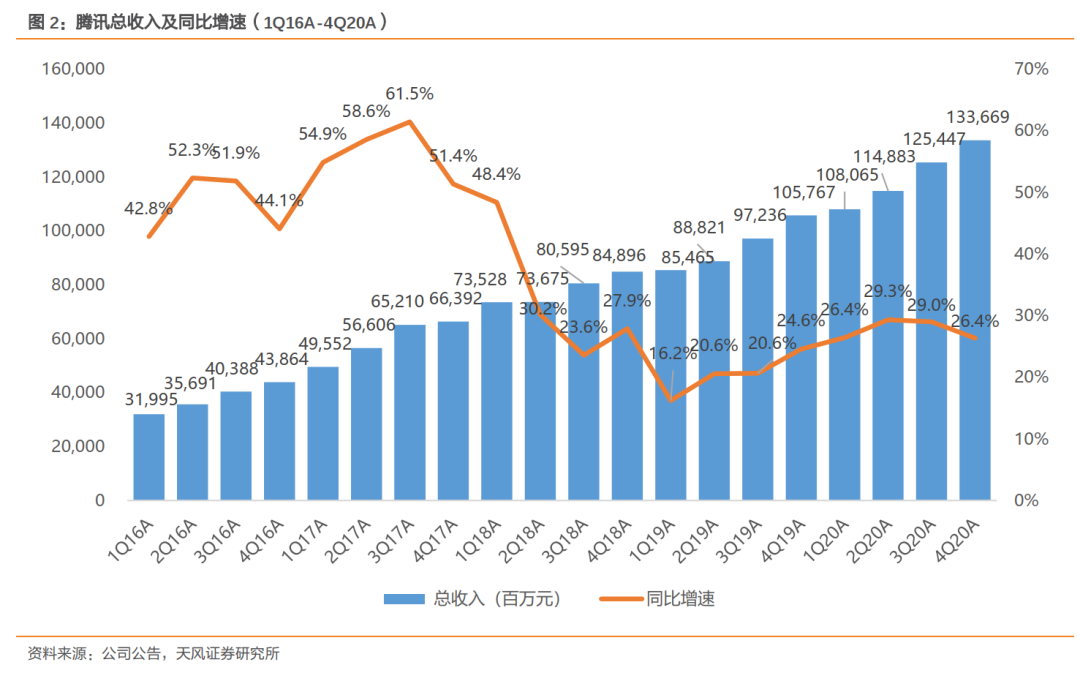

4Q20腾讯实现总收入RMB1,337亿元,同比增长26.4%,环比增长6.6%,同比增速低于Q2、Q3,和Q1持平。

2020年全年腾讯实现总收入RMB4,821亿元,同比增长27.8%。

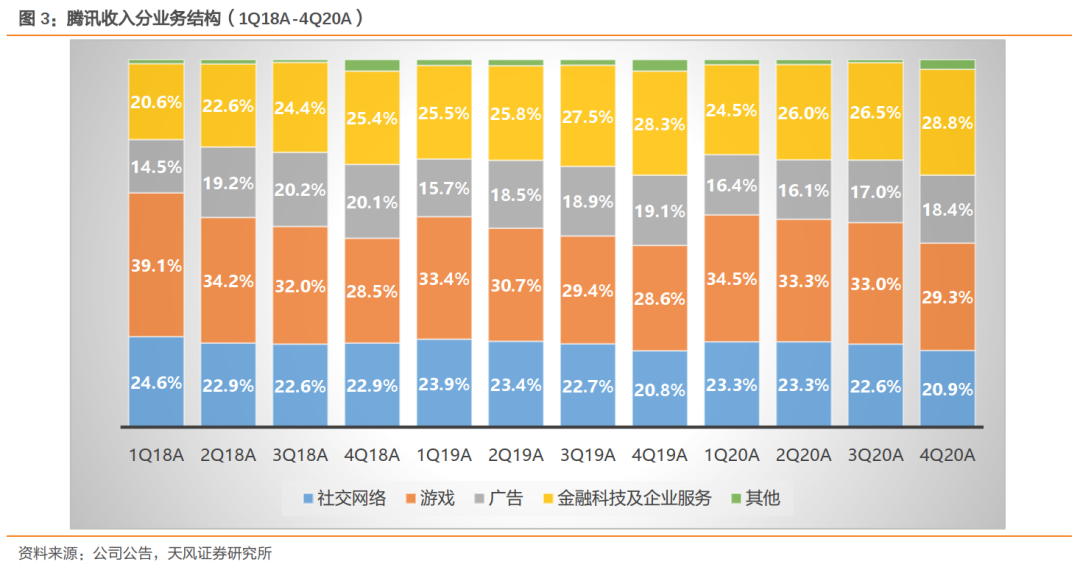

分业务看,

1)社交网络业务:4Q20社交网络收入为RMB279亿元,同比增长27%,环比下降2%,占总收入的21%,2020年社交网络收入为RMB1,081亿元,同比增长27%,占总收入的22%。

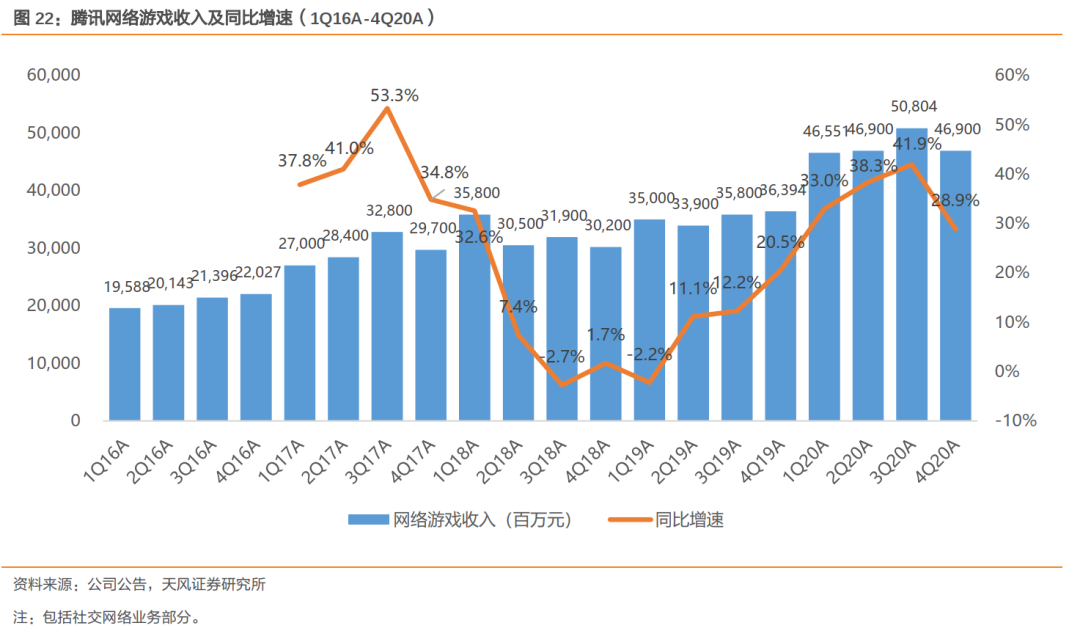

2)游戏业务:4Q20腾讯游戏收入RMB391亿元,同比增长29%,环比下降6%,占总收入的29%。2020年腾讯游戏收入为RMB1,561亿元,同比增长36%,占总收入的32%。

若考虑归属于社交网络业务的游戏收入,4Q20游戏收入为RMB469亿元,同比增长29%,环比下降8%,占总收入的35%。2020年腾讯游戏收入为RMB1,912亿元,同比增长35.5%,占总收入的39.7%。

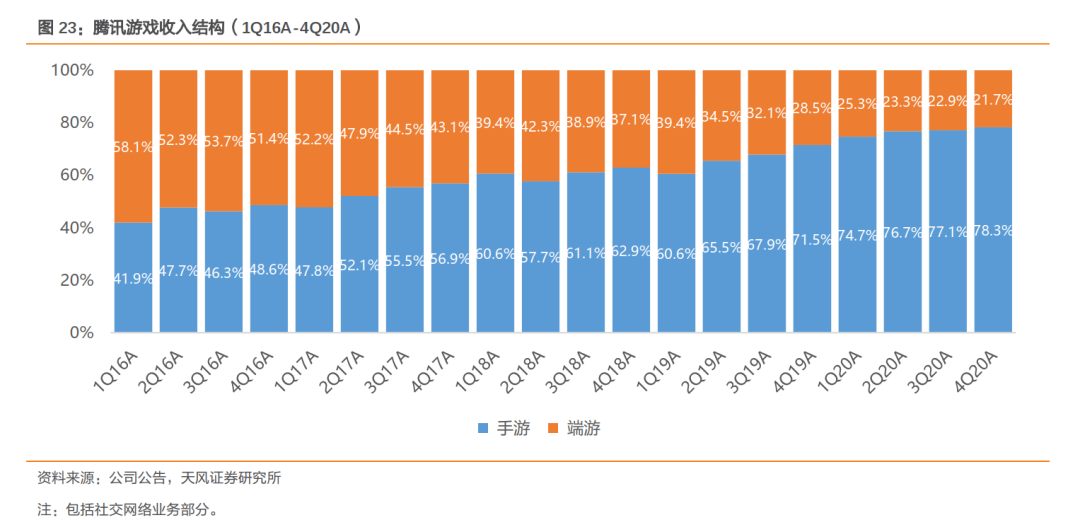

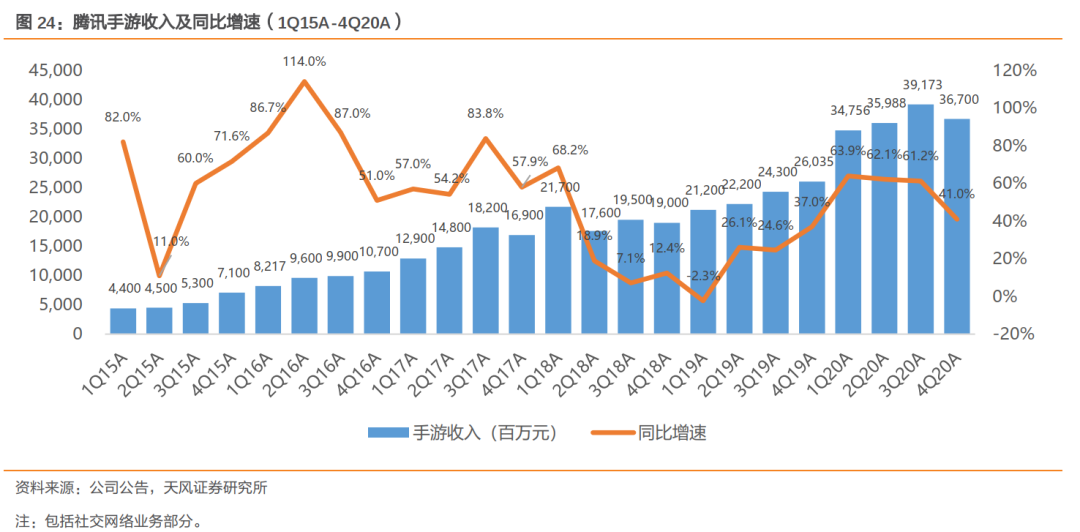

手游(包括部分社交网络业务):4Q20手游收入同比增长41%至RMB367亿元,环比下降6%。2020年手游收入为RMB1,466亿元,同比增长56.4%,占总收入的30.4%,占游戏收入的76.7%。

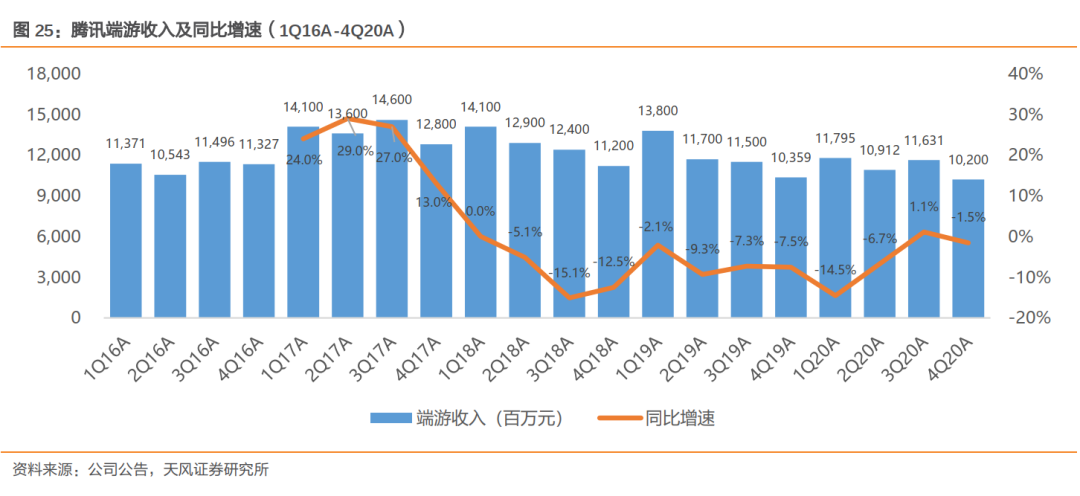

端游:4Q20端游收入为RMB102亿元,同比下降2%,环比下降12%。2020年端游收入为RMB446亿元,同比下降6%,占总收入的9%。

海外:4Q20海外游戏收入为RMB98亿元,同比增长43%,占网络游戏收入(不含社交网络业务)的25%。

3)广告业务:4Q20腾讯广告收入为RMB247亿元,同比增长21.9%,环比增长15.5%,占总收入的18.4%,主要是教育、电商及快消等行业广告主需求增加,以及合并易车广告收入。2020年腾讯广告收入为RMB823亿元,同比增长20.3%,占总收入的17.1%。

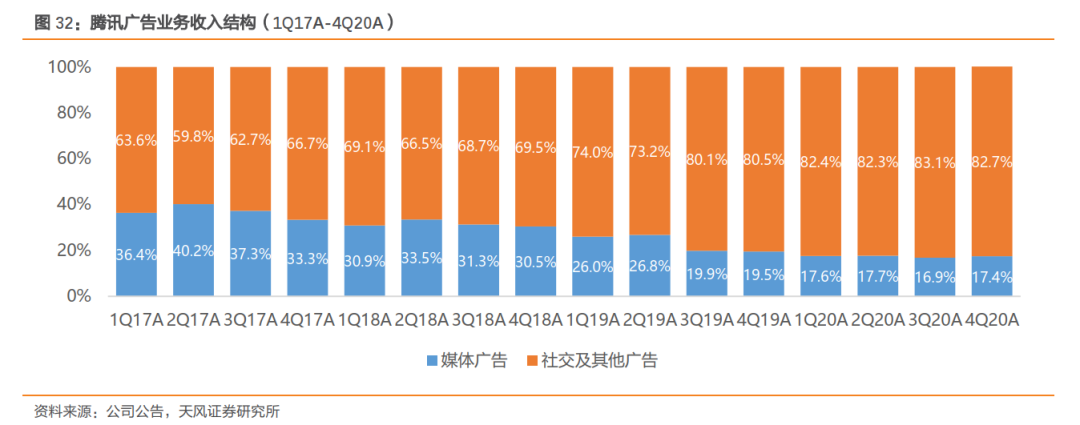

其中4Q20社交及其他广告收入同比增长25%至RMB204亿元,环比增长15%,2020年社交及其他广告收入达到RMB680亿元,同比增长29%,占广告收入的83%。

4Q20媒体广告收入同比增长8%至RMB43亿元,环比增长19%;2020年全年腾讯媒体广告收入为RMB143亿元,同比下降8%。

4)金融科技及企业服务业务:4Q20腾讯金融科技及企业服务收入RMB385亿元,同比增长28.7%,环比增长15.8%,占总收入的比重28.8%。2020年全年金融科技及企业服务收入为RMB1,281亿元,同比增长26%,占总收入的27%。

5)其他业务:包括投资、影视制作发行、内容授权、商品销售等,4Q20收入为RMB35.4亿元,同比增长6.8%,环比增长240.8%,占总收入的2.6%。2020年其他业务收入为RMB75亿元,同比下降0.9%。

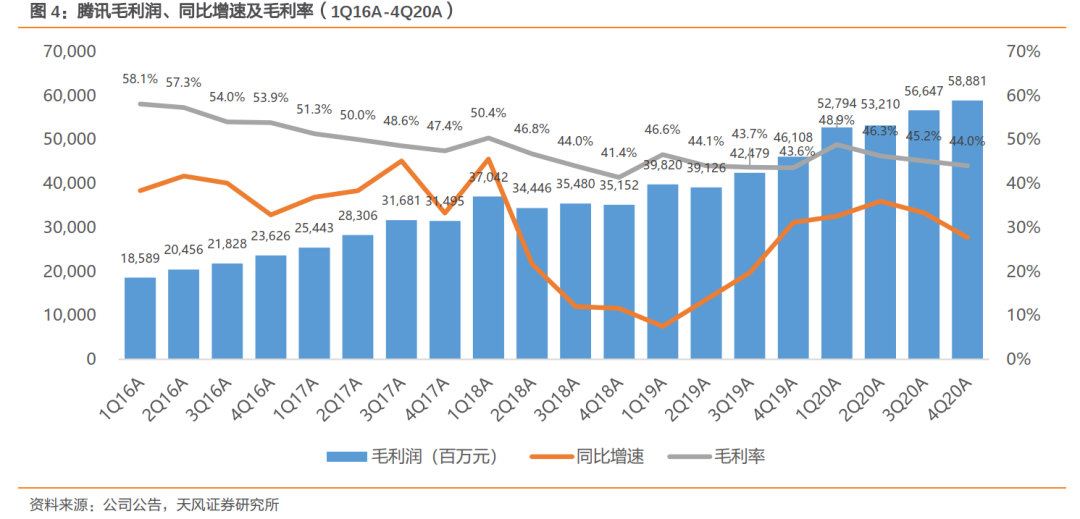

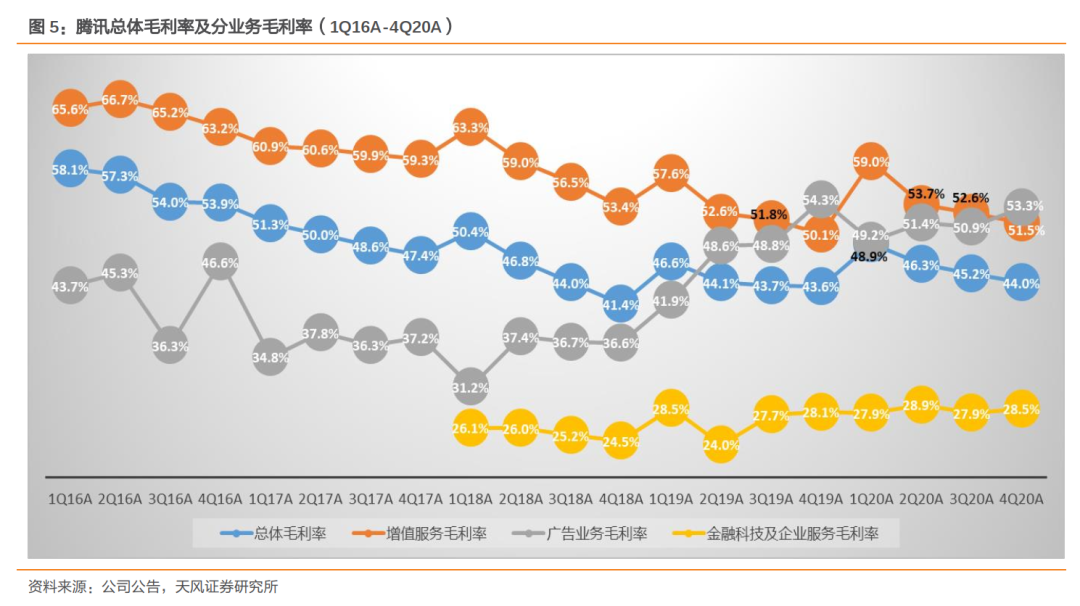

毛利率:4Q20毛利率为44.0%,同比提升0.5百分点,环比下降1.1百分点,略低于市场预期0.7百分点。2020年GPM为46.0%,同比提升1.6百分点。

增值服务毛利率为51.5%,同比提升1.4百分点,环比下降1.1百分点,主要是包括虎牙直播在内的数字内容服务的内容成本上升,以及手游增长带来相应成本增加。

广告业务毛利率为53.3%,同比下降1.0百分点,环比提升2.4百分点,主要是移动广告联盟的流量获取成本上升,以及服务器及带宽成本增加。

金融科技及企业服务毛利率为28.5%,同比提升0.4百分点,环比提升0.6百分点,主要是支付交易成本上升,以及为支持云业务规模扩张而增加服务器及带宽成本。

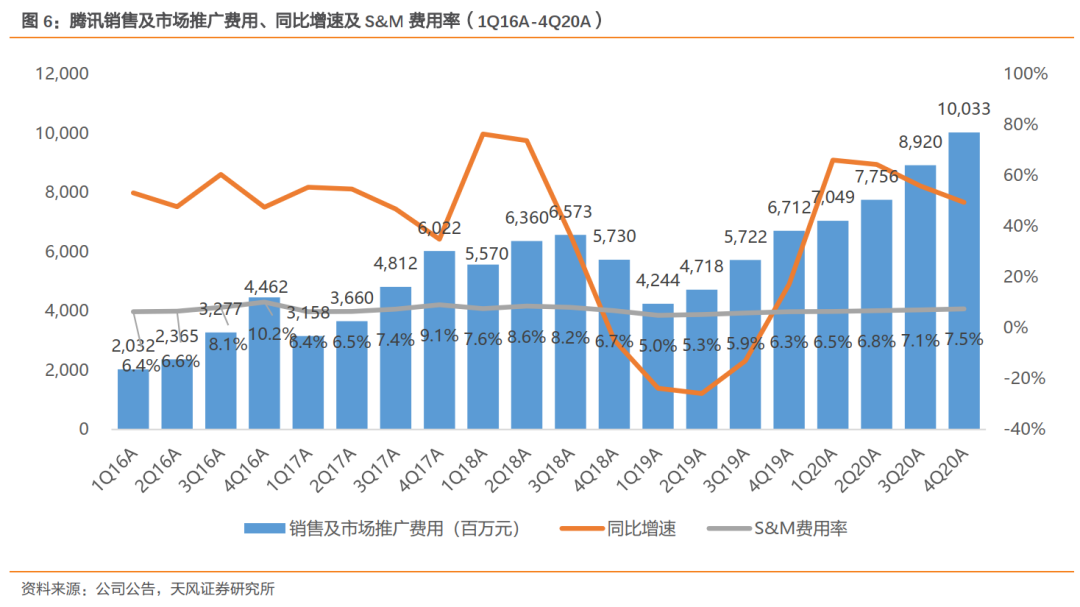

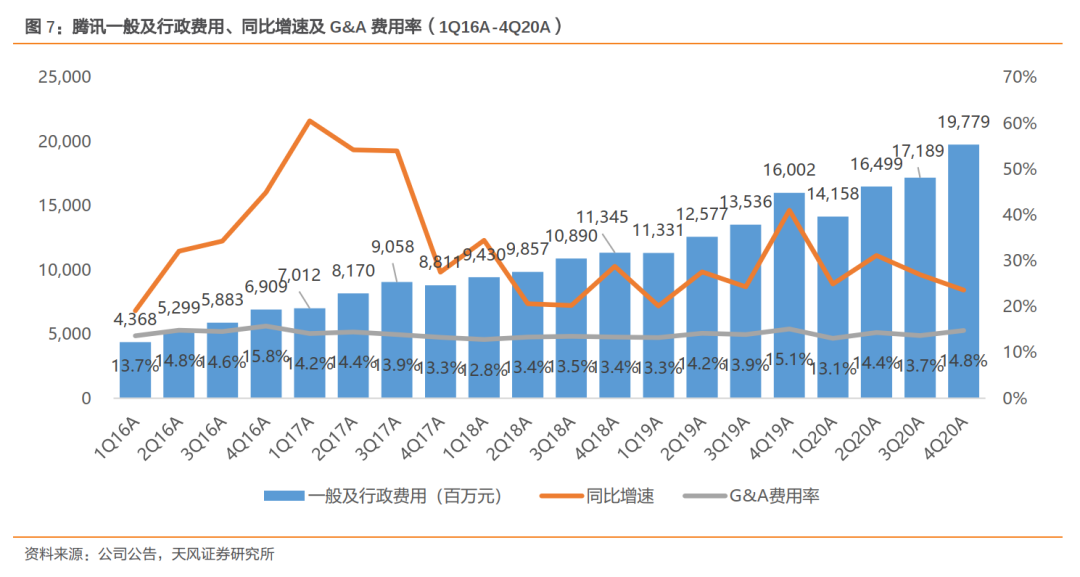

费用率:4Q20销售及市场推广费用同比增长49.5%至RMB100亿元,环比增长12.5%,销售费用率为7.5%,同比提升1.2百分点,环比提升0.4百分点,主要是游戏、企业服务及数字内容服务的推广投入增加;一般及行政费用同比增长23.6%至RMB198亿元,环比增长15.1%,管理费用率为14.8%,同比略降0.3百分点,环比提升1.1百分点,主要是研发开支和人员成本增加。

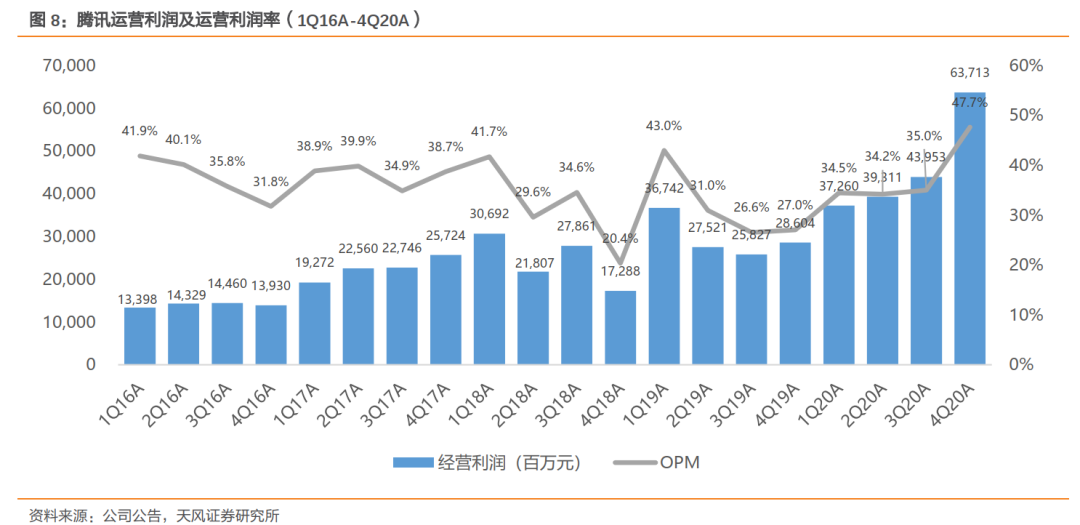

经营利润:4Q20经营利润为RMB637亿元,同比增长122.7%,环比增长45.0%,OPM同比提升20.6百分点至47.7%,环比提升12.6百分点;2020年经营利润为RMB1,842亿元,同比增长55.2%,OPM同比提升6.8百分点至38.2%。

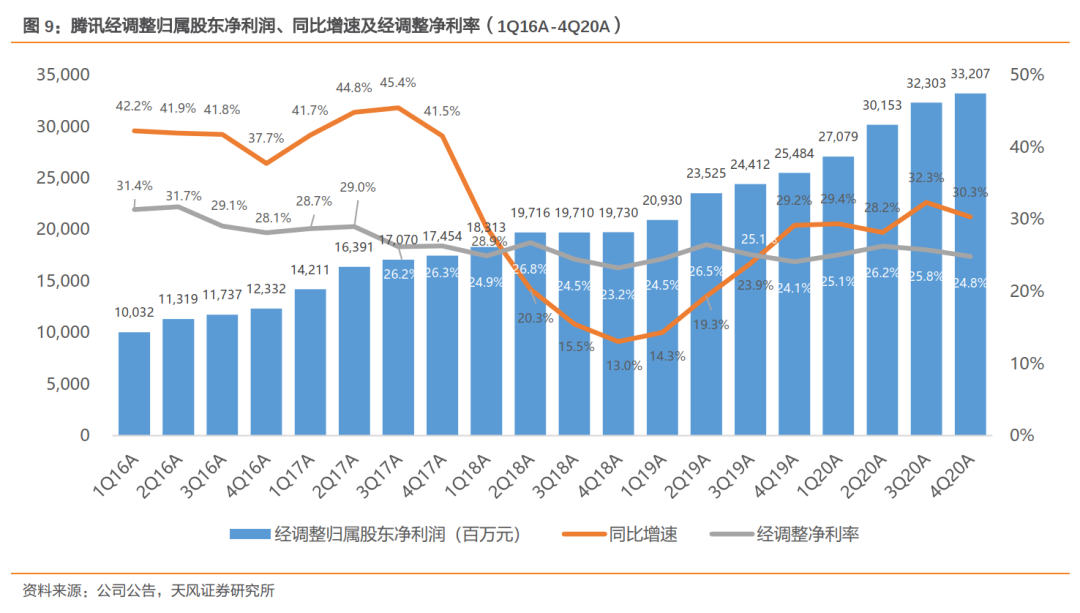

经调整归属股东净利润(Non-IFRS):4Q20经调整归母净利润为RMB332亿元,同比增长30.3%,环比增长2.8%,超出市场预期1.7%;经调整净利率为24.8%,同比提升0.7百分点,环比下降0.9百分点。2020年经调整归母净利润为RMB1,227亿元,同比增长30.1%,Non-IFRS NPM为25.5%,同比提升0.5百分点。

3. 社交网络:社交基本盘稳定,视频号有望打开新空间

4Q20腾讯社交网络收入为RMB279亿元,同比增长27%,环比下降2%,占总收入的21%,主要是虎牙直播并表、音乐及视频付费会员服务以及游戏虚拟道具销售收入增长所驱动。2020年社交网络收入为RMB1,081亿元,同比增长27%,占总收入的22%。

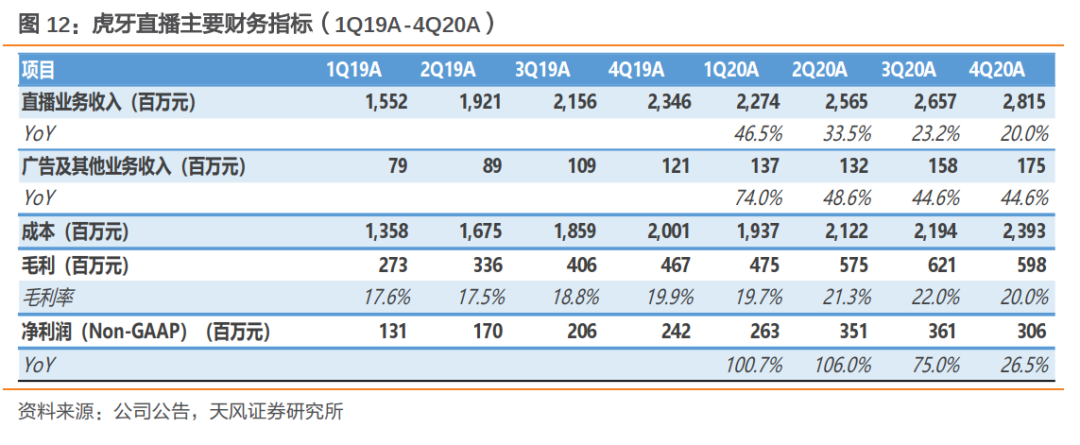

其中虎牙直播从2020年4月起并表,根据虎牙直播财报,4Q20直播收入为28.15亿元,若剔除该部分收入,则4Q20腾讯社交网络收入(剔除虎牙直播)约为RMB251亿元,同比增长13.9%。

3.1. 社交产品

4Q20微信MAU达到12.25亿,同比增长5.2%,环比增长1.0%,季度净增1,220万;QQ的智能终端MAU为5.95亿,同比下降8.1%。

目前微信朋友圈发表内容的DAU超过1.2亿,公众号DAU3.6亿。

小程序盘活微信流量,成为微信商业生态的基础设施,构建起以小程序为核心纽带、连结微信支付、企业微信、微信搜一搜等微信平台能力的小程序经济圈。

微信小程序于2017年1月正式上线,到20年小程序DAU为 4亿。根据微信官方披露,2019年小程序创造交易总额超8,000亿元,同比增长160%,20年疫情在冲击线下商业的同时,也促使用户行为与商家经营进一步向线上化转型,20年通过小程序产生的交易额同比增长超过100%。

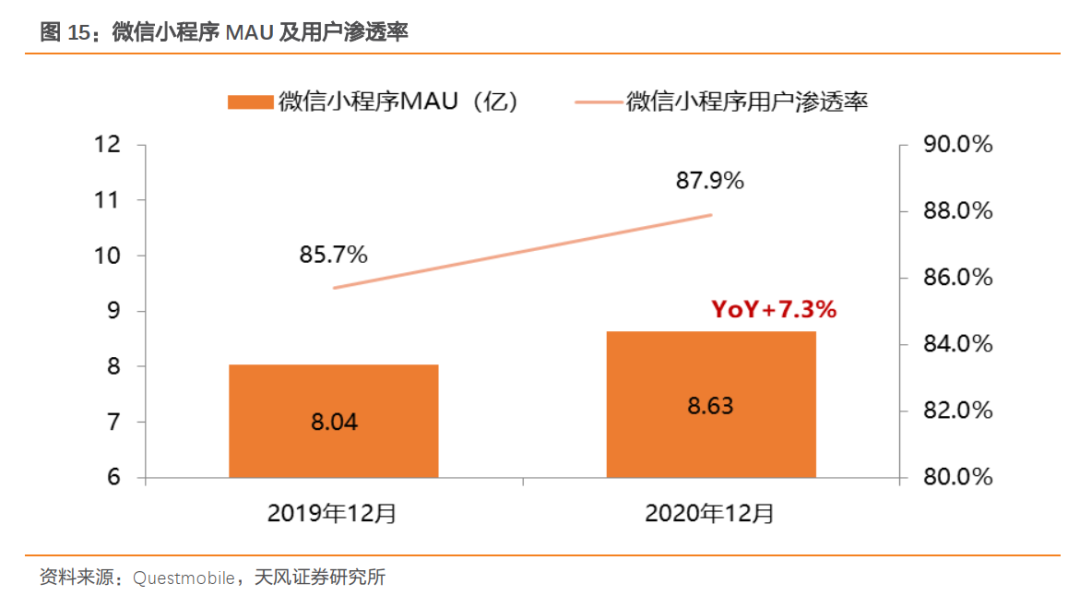

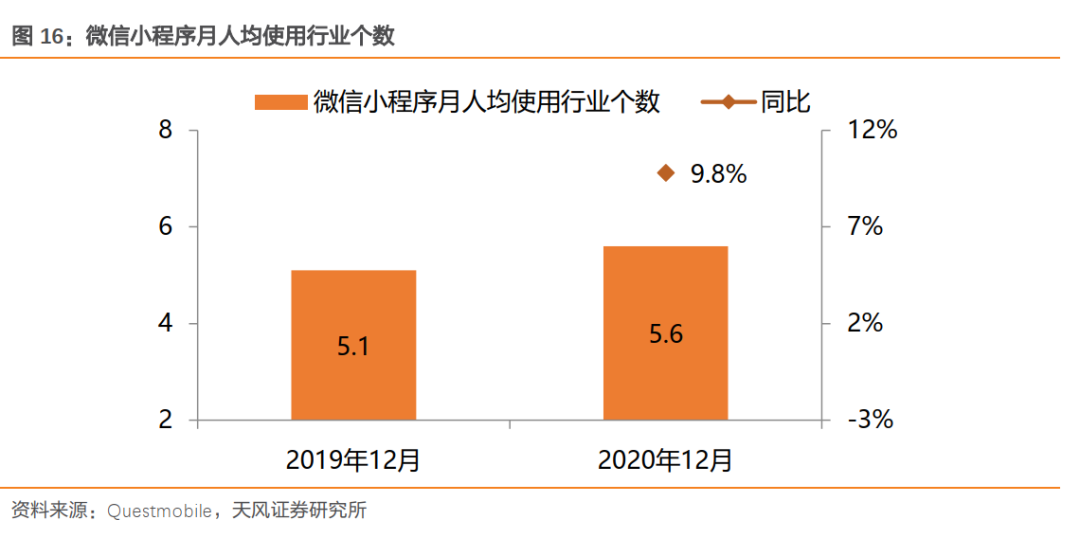

根据Questmobile数据,微信小程序20年12月MAU为8.63亿,同比增长7.3%,以微信小程序MAU/微信MAU计算渗透率为87.9%,同时微信小程序人均使用行业个数也同比有所提升。

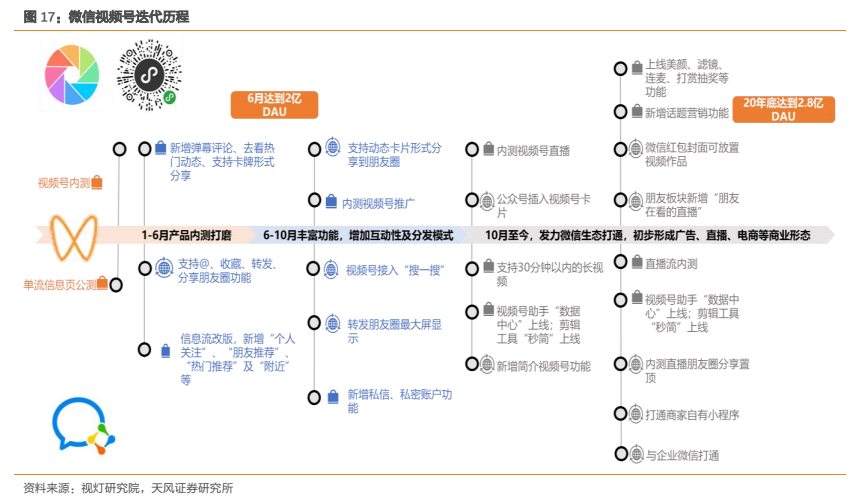

微信生态20年新增重要布局——视频号,自2020年1月上线以来,视频号一年内完成33次版本更新,并在21年继续升级迭代。

2020年1-10月:产品上线并丰富功能,完成用户获取短视频信息的主要展示模式和分发模式。视频号公测后的主要分发模式分为以算法驱动的单页信息流模式和以社交驱动的朋友圈分享模式。8月视频号完成了“个人关注”、“朋友推荐”、“附近”、“搜索”等多元内容获取模式的丰富。在增加流量入口的同时,多元内容分发模式的探索也有利于数据资产和经验壁垒的积累。

2020年10-12月:进一步打通微信生态,连接公私域流量入口。10月起,视频号卡片插入公众号、个人名片并内测视频号直播功能以及电商直播功能。这将使视频号成为微信生态重要的链接点,为内容生态、社交生态和消费生态完成相互导流。

社交生态方面,视频号将作为个人线上存在延展的一部分补充微信朋友圈的同时,进一步打开了社交生态与公域连通的可能。内容生态方面,公众号、搜一搜和视频号的联通完成了内容矩阵的丰富,强化了微信内容生态中独特的社交属性,提高用户对微信内容生态的粘性。消费生态方面,视频号为小程序、小商店等提供了社交维度,进一步加强了消费生态和内容、社交生态的链接。

2021年,微信生态与视频号连接持续推进。21年1月,微信红包封面打通视频号,封面故事可选视频号;3月,个人定制红包封面规则更新,降低之前要认证视频号才能定制的要求,现在只需开通视频号并拥有100个有效粉丝即可;4月2日,视频号和企业微信打通,企业微信3.1.6版本支持收发视频号消息,企业微信收到微信用户发来的视频号内容,可通过群发助手给客户或客户群,以及一键发表到客户朋友圈。

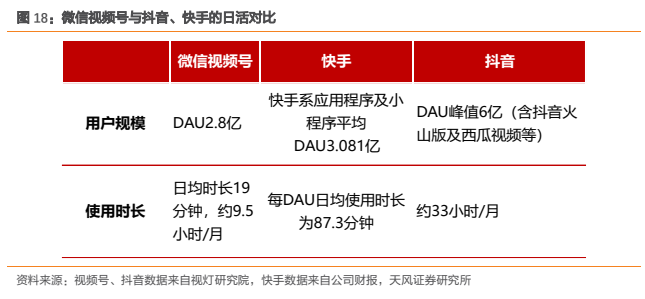

背靠微信生态以一级流量入口引流及不断迭代,根据视灯数据,至2020年底视频号数量超过3000万,DAU2.8亿,日均使用时长达到19分钟,使用时长相对抖快仍有较大提升空间,21年重点关注用户规模及时长提升效果,以及后续商业化推进进展。

3.2. 数字内容

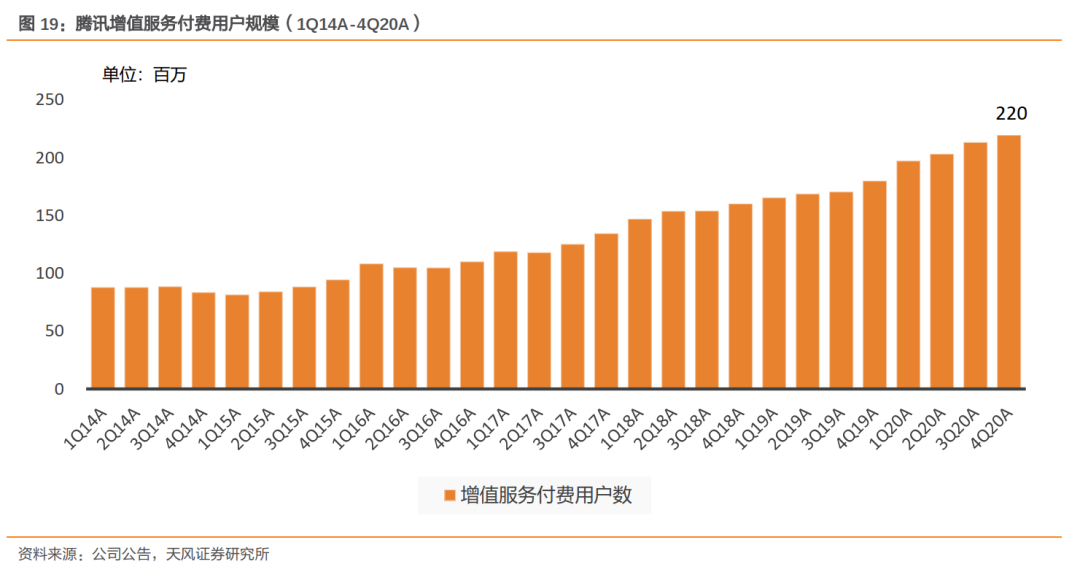

截至4Q20,腾讯收费增值服务用户数同比增长21.9%至2.2亿,环比增长2.9%。

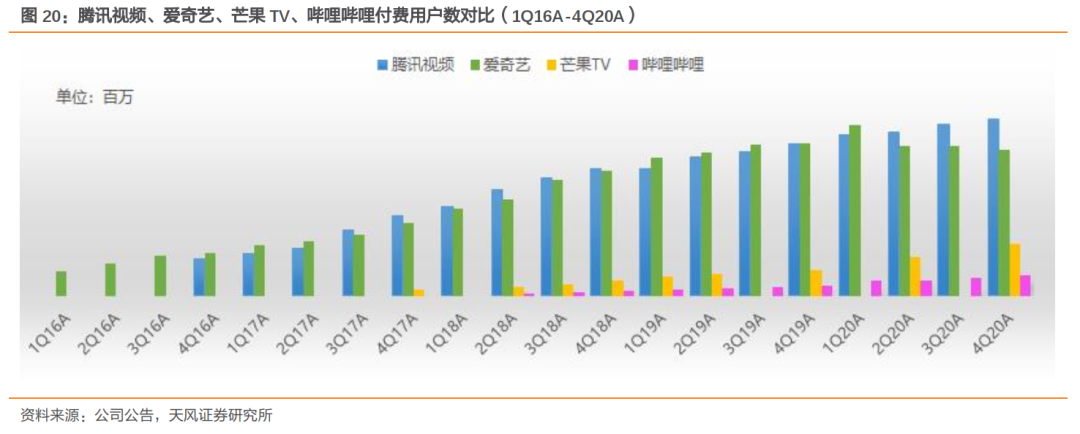

其中,腾讯视频截至4Q20付费会员同比增长16.4%至1.23亿,环比净增约300万,主要受益于热门动漫IP及剧集的推出。2021年4月3日,腾讯视频VIP发布涨价通知,将于2021年4月10日零点对腾讯视频VIP会员价格进行调整。

腾讯音乐截至4Q20付费会员达到5600万,同比增长40.4%,在线音乐付费率突破9%。

4. 游戏:季节性影响环比下降,核心游戏基本盘仍稳固

4Q20腾讯游戏业务(未考虑归属于社交网络部分的游戏收入)收入达到RMB391亿元,同比增长29%,环比下降6%,占总收入的29%,主要是《和平精英》、《王者荣耀》、《PUBG Mobile》及《天涯明月刀手游》等手游增长所驱动。2020年腾讯游戏收入为RMB1,561亿元,同比增长36%,占总收入的32%。

若考虑归属于社交网络业务的游戏收入,4Q20游戏收入为RMB469亿元,同比增长29%,环比下降8%,占总收入的35%。2020年腾讯游戏收入为RMB1,912亿元,同比增长35.5%,占总收入的39.7%。

游戏收入增长主要受头部手游《和平精英》、《王者荣耀》、《PUBG Mobile》及《天涯明月刀手游》等驱动,Q4环比下降我们认为主要原因为:1)疫情效应在20年下半年减弱,由于递延原因四季度财务体现更为明显;2)四季度一般为公司游戏淡季,4Q19由于supercell并表因素平滑了去年同期的季节性波动;3)21年春节较晚,因而提前春节活动从21年初开始,未对20年底带来营收影响。

手游(包括部分社交网络业务):4Q20手游收入同比增长41%至RMB367亿元,环比下降6%。2020年手游收入为RMB1,466亿元,同比增长56.4%,占总收入的30.4%,占游戏收入的76.7%。

端游:4Q20端游收入为RMB102亿元,同比下降2%,环比下降12%。2020年端游收入为RMB446亿元,同比下降6%,占总收入的9%。

海外:4Q20海外游戏收入为RMB98亿元,同比增长43%,占网络游戏收入的25%,同比提升2百分点。

主机游戏:截至2020年末,Switch在中国的销量超过100万台,已发布十余款游戏。

4Q20腾讯来自18岁以下未成年人的国内游戏流水占比为6.0%,其中16岁以下未成年人的流水占比为3.2%。

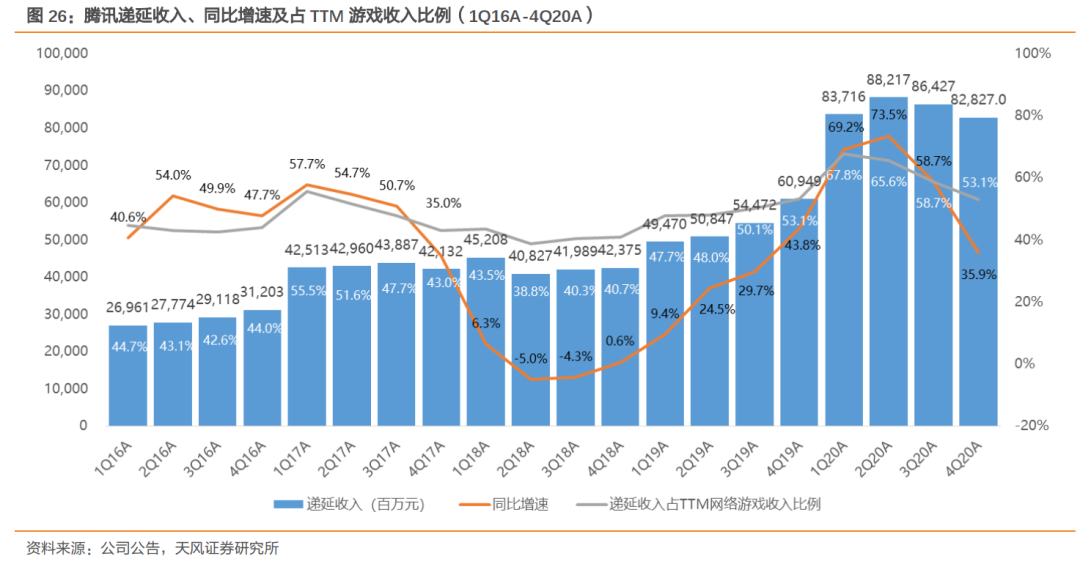

递延收入:截至2020年末,腾讯递延收入为RMB828亿元,同比增加35.9%,较上季度末减少4.2%,占TTM游戏收入的比例为53.1%,环比下降5.6百分点。

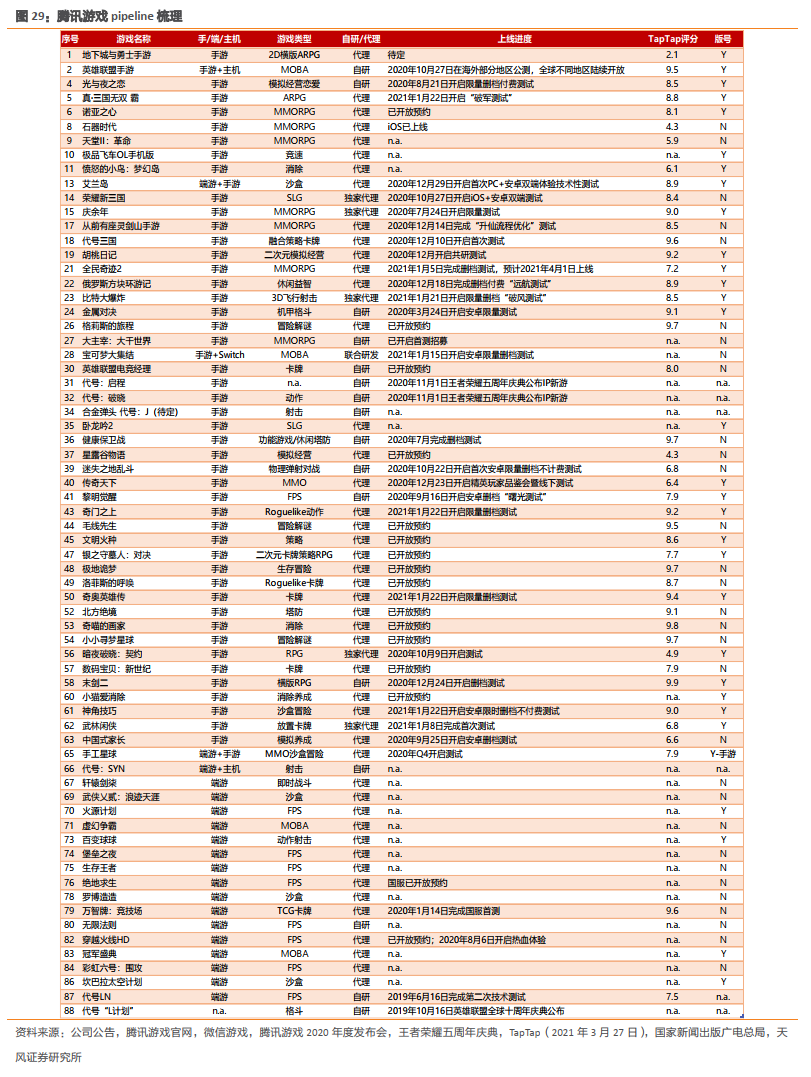

新发行手游方面,腾讯4Q20共发行9款手游(包含海外公司产品,及极光计划发行产品),其中腾讯自研游戏包括武侠类MMORPG《天涯明月刀》,以及第一人称射击类产品《使命召唤手游》,重要代理产品包括《鸿图之下》《街霸OL》等。

《天涯明月刀》由腾讯北极光工作室研发,将PC拓展到移动端的保留了原有的国风和半沙盒开放世界的设计。于10月16日上线后迅速登顶畅销榜首位,基本维持在畅销榜前5,成为20年四季度iOS平台中国区最畅销的MMORPG游戏。

《使命召唤手游》于12月下旬上线,上线首日登顶App Store免费榜,上线后多日App store畅销榜前5。同时《使命召唤手游》也完善了腾讯在《和平精英》、《穿越火线手游》以外在射击类游戏的布局。

Q4公司代理的移动游戏品类丰富,流水稳定性相对较高。2020Q4发行产品包括三国SLG产品《鸿图之下》、街霸IP手游《街霸:对决》等。

1Q21,腾讯发行游戏共8款包括自研游戏3DMMORPG《秦时明月世界》、代理发行《梦想新大陆》、《征服与霸业》等。

移动端在运营游戏表现依然亮眼。国内市场方面,《王者荣耀》与《和平精英》继续稳居iOS畅销榜前列。《王者荣耀》2021年1月发布了至今最大规模的更新,推出全新的英雄、皮肤和用户界面,并升级了渲染技术,以最小的性能消耗增强视觉效果,为未来的升级提供了更加丰富的内容和游戏体验。

国际市场方面,根据App annie数据,《PUBG Mobile》连续两年成为海外市场最受欢迎手游(按月活跃用户计算),《PUBG Mobile》全球总决赛成为手游中观看人数最多的电竞赛事。

腾讯后续游戏产品线储备丰富,数量多且多重磅新游,基本涵盖所有品类。2021年后续预计上线的游戏包括MOBA《英雄联盟手游》、ARPG《DNF手游》、MMO《全民奇迹2》、开放世界《诺亚之心》等。

此外游戏IP运营上,《王者荣耀》五周年庆典发布了两款王者IP新游《代号:启程》与《代号:破晓》,基于“新文创”战略(游戏成为内容载体,与现实世界的领域结合,形成内容输出方式)进行线下活动&线上衍生内容的联动。《王者荣耀》围绕IP打造多品类的游戏矩阵以及涵盖电竞、电视剧、动画、综艺、虚拟偶像等多元化内容生态,有助于持续拓展游戏的边界,使游戏业务的运作更长线、更内容化、更具共鸣,进一步加强IP的影响力与生命力。

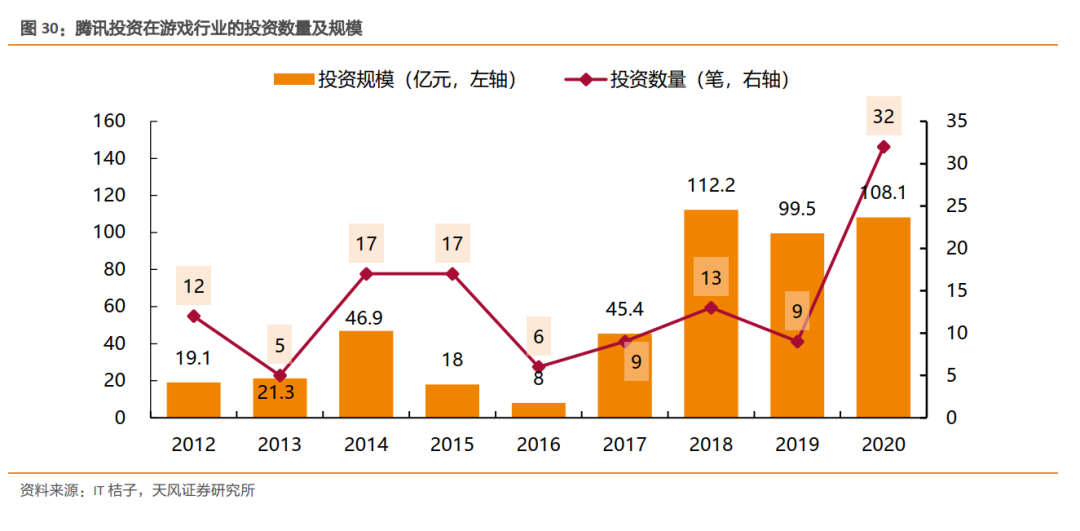

此外,公司在2020年加大了对游戏领域投资,持续积累在垂直品类经验同时,强化运营能力。2020年共进行了32笔游戏领域对外投资,规模为总计108.1亿元,具体包括有《Warframe》开发商,拥有多款IP的乐游科技、云游戏技术公司Genvid、3A游戏制作商Sumo Group以及注重与二次元、军事、三消等垂直品类的游戏开发商。

5. 广告:中台化效果持续体现,收入环比继续回升

4Q20腾讯广告收入为RMB247亿元,同比增长21.9%,环比增长15.5%,占总收入的18.4%,主要是教育、电商及快消等行业广告主需求增加,以及合并易车广告收入。2020年腾讯广告收入为RMB823亿元,同比增长20.3%,占总收入的17.1%。

其中4Q20社交及其他广告收入同比增长25%至RMB204亿元,环比增长15%,主要是广告主对微信朋友圈资源及移动广告联盟定制化应用内广告解决方案的需求增加。2020年社交及其他广告收入达到RMB680亿元,同比增长29%,占广告收入的83%。

媒体广告环比继续恢复,4Q20媒体广告收入同比增长8%至RMB43亿元,环比增长19%,主要受益于音乐平台及腾讯视频热播电视剧带来的贡献。2020年全年腾讯媒体广告收入为RMB143亿元,同比下降8%,媒体广告在20年全年同比下降主要由于宏观环境变化,以及腾讯视频由于内容制作和播放延期影响下广告收入下降,但音乐流媒体广告收入全年有所增长。

腾讯广告在20年完成整合并向“商业服务中台”升级,并在20年下半年财务表现中得以体现良好效果。20年上半年,腾讯广告上线了新版投放管理平台(ADQ投放端),覆盖腾讯全流量(包括微信、移动广告联盟),实现投放端的整合。随着腾讯大力发展产业互联网,腾讯广告定位升级为商业服务大中台,以助力企业实现全链路数字化营销转型。

腾讯广告未来将继续加强推荐算法和分析服务,助力广告主提高获客效率和销售转化率,同时我们认为伴随广告平台整合,以及如微信公众号、小程序以及视频号的营销协同,有望进一步提升单用户广告价值和销售转化率,继续释放广告业务的中长期增长潜力。

6. 金融科技与企业服务:金融科技稳健增长,企业服务加速升级

4Q20腾讯金融科技及企业服务收入达到RMB385亿元,同比增长28.7%,环比增长15.8%,占总收入的比重环比升2.3百分点至28.8%。主要是商业支付及理财服务的交易量和单笔交易金额增加驱动收入增长,同时企业服务收入受益于垂直领域市场地位加深及并表易车实现同比强劲增长。

2020年全年金融科技及企业服务收入为RMB1,281亿元,同比增长26%,占总收入的27%。

金融科技板块,4Q20商业支付的支付交易额同比健康增长,主要受益于零售、公共服务及食品杂货等垂直领域日活消费者增加,以及支付频率提高,同时商业手续费率保持稳定;理财平台资产保有量同比增长稳健。

对于金融科技发展战略,公司财报中提出目前战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而非追求规模。

云及其他企业服务板块,4Q20由于完成更多本地项目部署,尤其是民生及医疗保健领域,公司云服务收入环比实现增长。

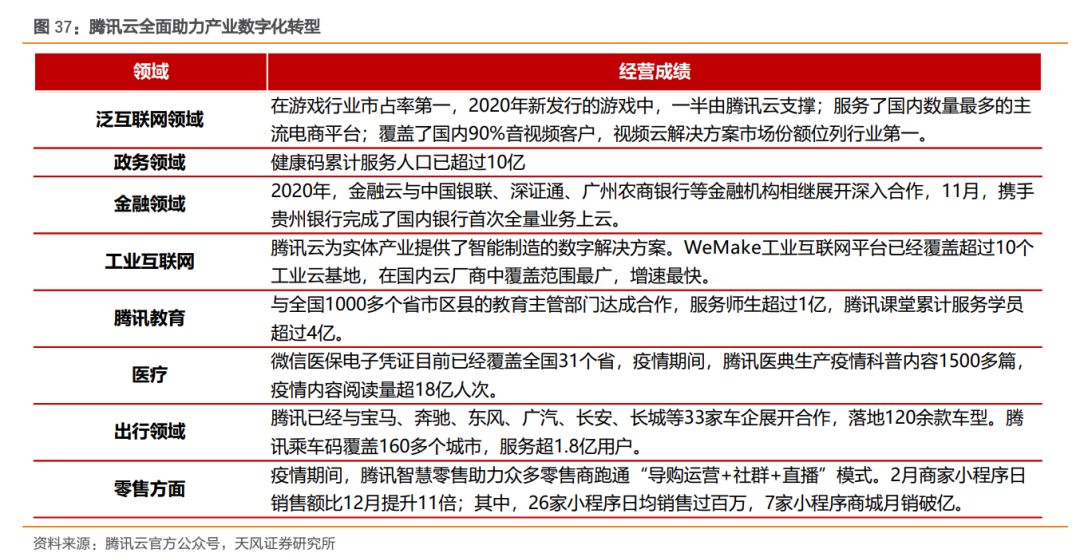

技术方面2020年腾讯自研服务器星星海加速迭代,星星海SA2的应用规模增长30倍,客户规模增长50倍。新发布的星星海SA3迭代升级,在AI场景下,实测性能提升220%以上。同时,腾讯云深入产业,助力实体产业数字化转型升级。

SaaS产品上,疫情加速轻量化SaaS服务的普及,2020年腾讯会议、腾讯企点、企业微信等应用均实现高速增长。其中:腾讯会议成为中国最大规模的独立云会议应用,上线245天,成为国内用户率先突破1亿的视频会议产品,最近发布的企业版腾讯会议在能源、医疗及教育行业渗透率提升;腾讯企点在教育、工业、零售、泛互、金融、物流、会展等80+行业助力数十万家企业实现数字化转型升级,企点客服产品线,全年销售增速超过200%;企业微信目前服务超过550万企业客户,连接超过4亿微信用户。

7. 投资建议

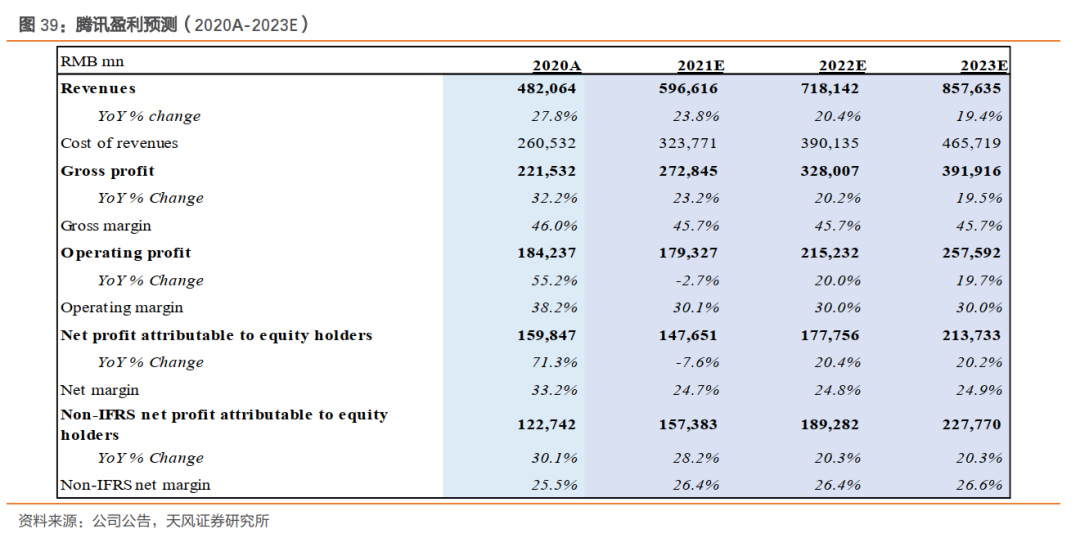

根据20年财报及后续业务节奏,我们微调腾讯2021-2022年收入(前值5,941亿元/7,116亿元)及Non-IFRS归母净利润(前值1,567亿元/1,912亿元),预计腾讯2021-2023年收入为5,966亿元/7,181亿元/8,576亿元,同比增长23.8%/20.4%/19.4%, 2021-2023Non-IFRS归母净利润为1,574亿元/1,893亿元/2,278亿元,同比增长28.2%/20.3%/20.3%,截至4月13日收盘市值对应2021-2023年PE分别为31.2x/26.0x/21.6x。

我们认为公司短期游戏提供业绩支撑,全球化与储备重磅产品有望继续驱动增长,微信视频号拓展短视频流量及变现空间,金融科技、广告中台化、微信生态商业化提供中长期增长驱动力,云等企业服务挖掘产业互联网长期价值,维持买入评级。

风险提示:活跃用户及时长份额下滑,核心手游流水下滑,新游戏上线及海外游戏业务拓展进度不及预期,微信商业化及视频号发展不及预期,金融科技业务变现进展不及预期,云服务恢复不及预期,反垄断及其他监管风险,宏观经济恢复不及预期,汇率风险。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP