“榨干”Libor最后剩余价值!3月美英日替代基准利率交易不升反降

本文选自“JT²智管有方”

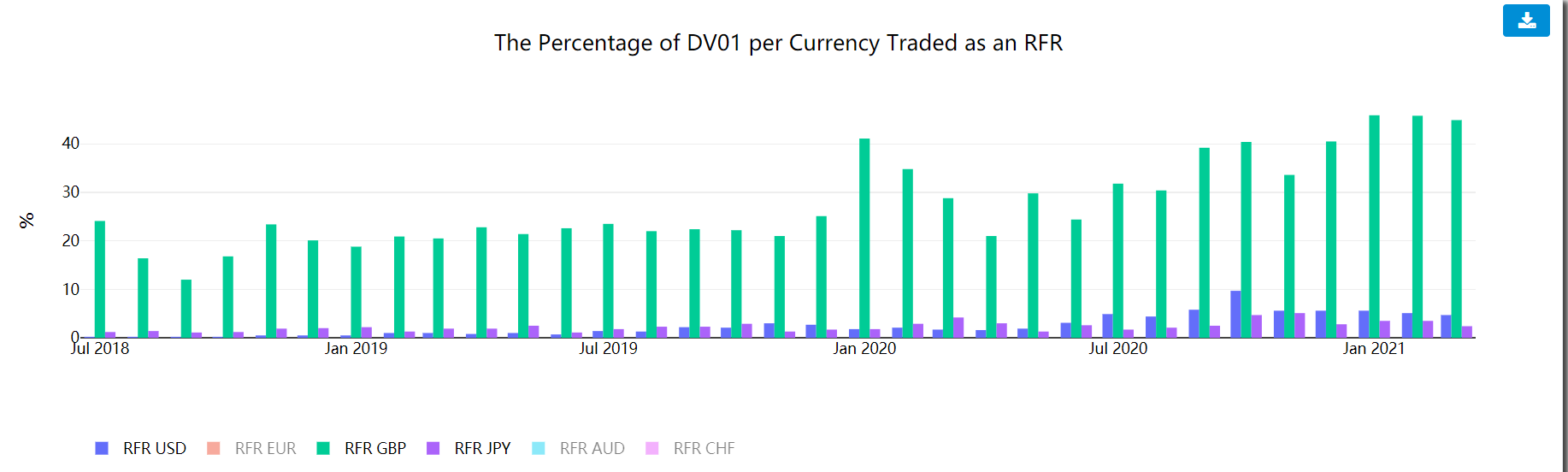

尽管距离伦敦银行间拆借利率(Libor)停用的期限已经日益逼近,仍有大量衍生品交易活动牢牢与Libor挂钩。在美国,3月份交易的合约中只有4.7%与替代利率——隔夜融资担保利率(SOFR)挂钩,较2月有所下降。此外,与日元、英镑替代利率挂钩的交易量也出现下滑,凸显各国在过渡到其他替代无风险利率过程中的挑战。

尽管距离伦敦银行间拆借利率(Libor)停用的期限已经日益逼近,国际掉期和衍生品协会(International Swaps and Derivatives Association)周三公布的最新数据显示,在美国、日本、英国等市场,大部分剩余衍生品交易活动仍与Libor挂钩,凸显过渡到其他替代无风险利率(RFR)的挑战。

报告显示,3月份RFR的采用比例从前一个月的10.6%下降到8.8%。该指标用于跟踪以六种主要货币为参考的已识别RFR,在已清算的场外交易和交易所交易的利率衍生工具中进行了多少全球贸易活动。

作为美国用于替代Libor的基准利率,3月份交易的合约中只有4.7%与隔夜融资担保利率(SOFR)挂钩,较2月份的5%有所下降。此外,3月日元无担保隔夜拆借利率(TONA)挂钩的交易合约占2.4%,低于上月的3.5%。与英镑隔夜指数均值(SONIA)挂钩的交易量也从上月的46%下滑至45%。

这似乎表明市场正在加速在Libor到期前使用该利率完成交易,其在全球金融市场上的地位仍然根深蒂固。

美联储支持的指导Libor过渡的组织--替换参考利率委员会(ARRC)此前发布报告称,距离绝2021年底大部分Libor停用还剩不到10个月时间,仍有223万亿美元未到期美元Libor合约,高于三年前的200万亿美元。当前敞口约有60%将在2023年6月之前到期,但预计仍有大约90万亿美元的合约会在最后期限过后才到期。

据报道,荷兰国际集团策略师Padhraic Garvey表示:“SOFR的成交量还没有达到那个水平,我们不能保证很快就会达到。”

不过,道明证券(TD Securities)利率策略全球主管、ARRC成员Priya Misra表示,预计从明年起使用替代利率产品的情况可能会增加:“我不认为3月份的指标意味着人们正在放弃SOFR,这只是一个波动较大的月份,这扭曲了相对使用量。”

英国金融行为监管局(FCA)3月5日宣布,所有英镑、欧元、瑞朗和日圆Libor,以及1周和2个月期美元Libor都将于12月31日停用;其余期限美元Libor将于2023年6月30日停用。美联储在此前一份发给金融机构的信函中表示,将开始检查这些机构的美元Libor过渡计划、风险评估、运营准备等,以及与Libor相关的金融敞口,并警告称如果过渡速度太慢将面临监管行动。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP