中金宏观:美债利率回落是流动性与技术调整,本周需关注以下事件!

本文选自“中金研究”

上周,海外市场出现股票、债券、原油、黄金同步上涨,其中10年期美债收益率一度跌至1.55%下方,引发关注。对此我们如何理解?

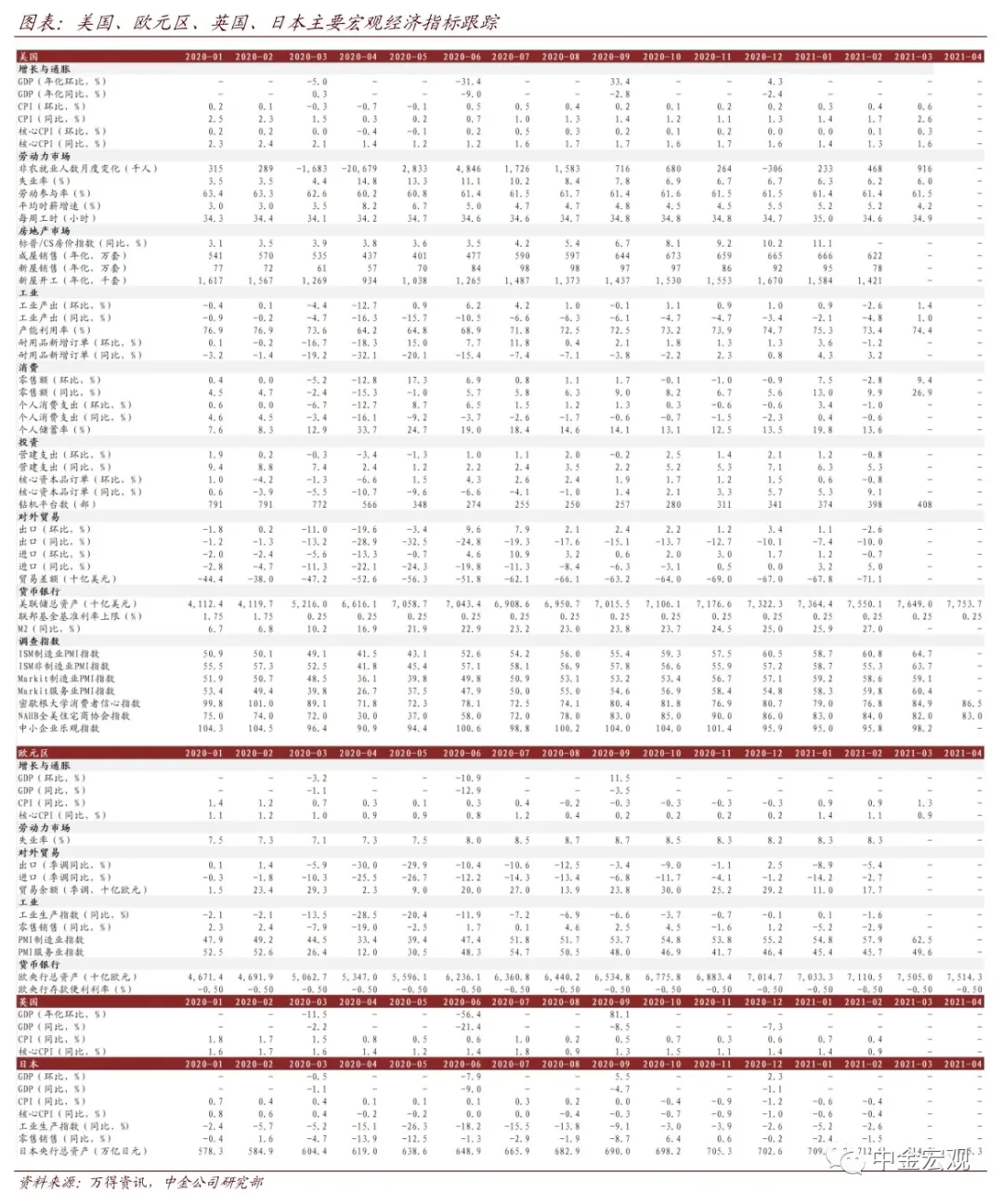

从基本面看,上周海外宏观数据不可谓不好。美国3月零售销售大幅高于预期,其中,餐饮、服装销售显著反弹,反映前期受疫情影响较大的消费活动在不断改善。3月新屋开工、营建许可,4月纽约联储制造业PMI也都好于预期。4月第一周的初次申请失业金人数降至57万,为2020年3月以来最低,说明劳动力市场也在改善。价格方面,3月CPI、核心CPI、进口价格指数均高于预期,其中,服务价格上升更为明显,说明服务消费需求回升的动能在增加。唯一表现不佳的是美国和欧元区工业产出。这主要是因为芯片短缺使得汽车行业生产活动受到抑制,拖累了工业总产出。总的来看,以上数据指向的是美国经济在继续复苏。

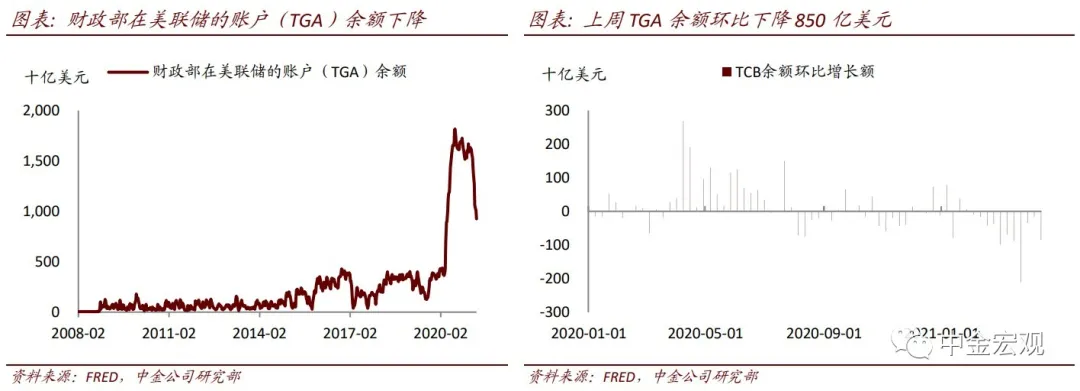

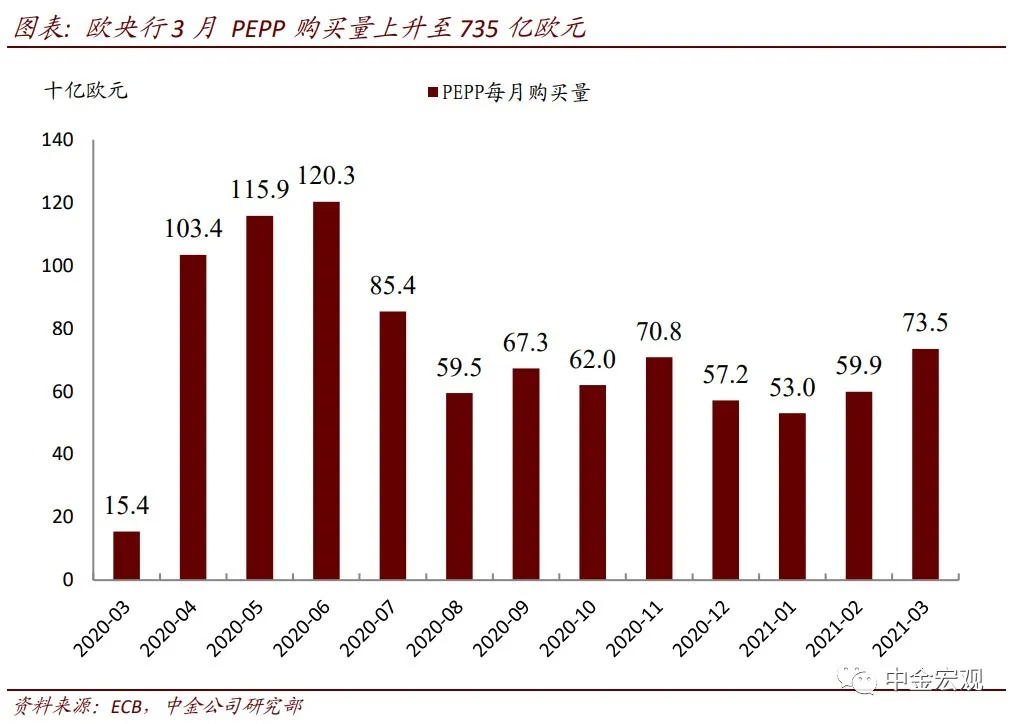

既然如此,美债利率走低更可能是流动性充裕与技术性调整的结果。我们在报告《鲍威尔首谈宽松,如何解读?》中曾指出,尽管美联储主席鲍威尔已在采访中谈到削减QE,但我们预计美联储对此进行正式讨论将在7月发生,而开启削减进程可能要到12月。这意味着未来一个季度美国金融市场流动性仍将处于宽松状态。与此同时,美国财政部在美联储TGA账户中的财政存款加速释放。上周TGA账户余额共减少850亿美元,进一步支撑流动性。欧洲方面,欧央行在3月议息会议上表示,将显著加快PEPP购债速度。从欧央行公布的3月PEPP数据来看,购债速度确实已有所加快。

此外,上周美联储官员的讲话大部分偏鸽派,尤其在加息的议题上,显得非常有耐心。例如,美联储主席鲍威尔在讲话中提到,当经济取得实质性进展时,将考虑逐步削减QE,而这一举措将远远早于加息,暗示加息的时点会来的比较晚。美联储副主席克拉里达在讲话中也指出,首次加息的时间或延后,直到通胀“有望在一段时间内温和超过2%”。由此可见,美联储试图在向市场传递一个信息:美联储希望拉开削减QE和加息的距离。

技术层面看,部分机构投资者在美债配置价值逐渐凸显的背景下趁低买入,也是美债利率下降的原因。比如,日本机构投资者因为流动性需求在2、3月抛售大量美债,而当新财年开启后(通常是每年4月),这些投资者又逢低买入,重新配置美债。另外前期市场对美国经济增长预期打得过满,也会在短期内降低利率上行的动能。综上,鉴于美国经济基本面未发生大的变化,我们维持长端利率逐季度上行的观点,维持年底10年期美债利率触及1.8%-1.9%的判断。

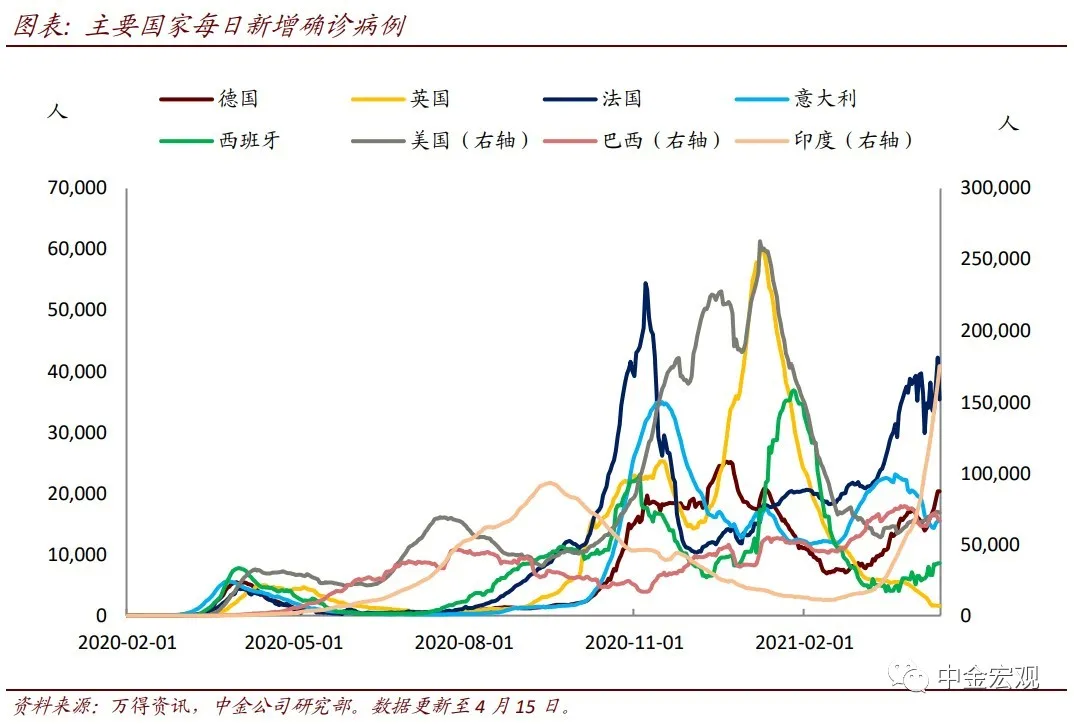

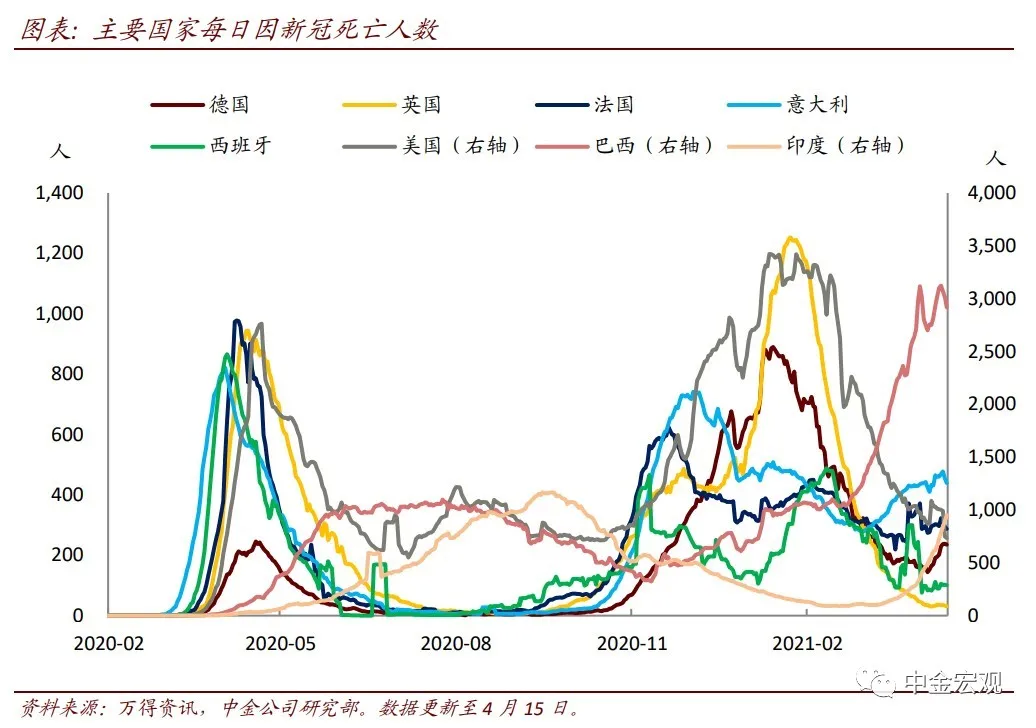

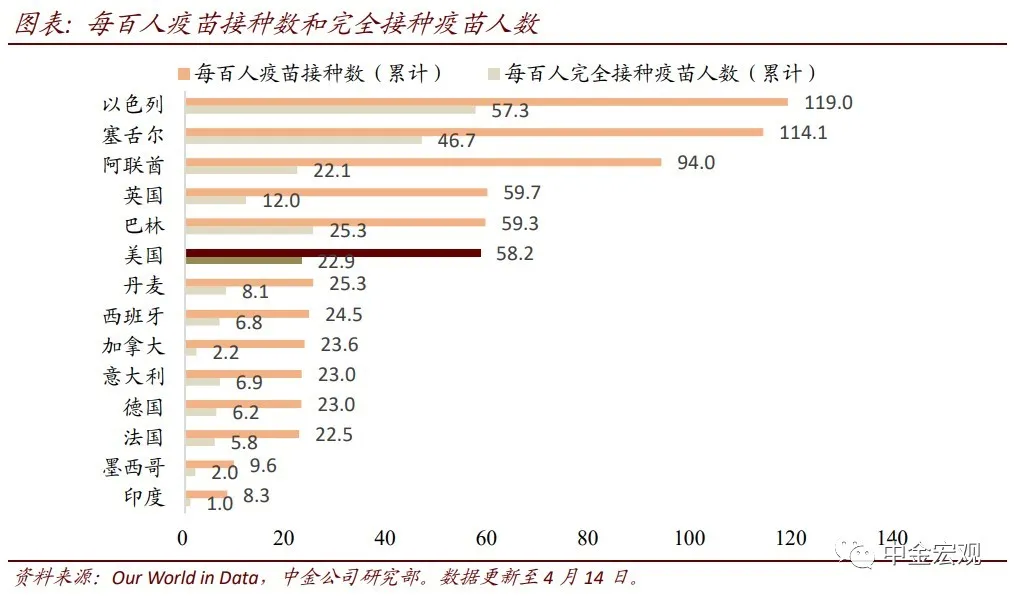

疫情方面,欧洲反弹,印度疫情持续恶化,巴西处于高位。过去一周,法国、德国、西班牙新增确诊病例重新回升,意大利小幅上升,欧洲大陆第三波疫情似乎尚未达到高峰。巴西新增病例数震荡回落,但仍处于高位。印度则持续大幅上升,每日新增确诊人数已攀升至18万人,接近去年峰值的2倍。死亡人数方面,巴西居高不下,每日近3000人,印度大幅上升,每日近1000人,为上月的6倍。疫苗接种方面,仍然是美国好于欧洲,发达好于新兴。截止上周,美国接种两针疫苗的人口比例已上升至23%,主要欧盟国家为5-7%,印度等新兴市场国家不及2%。

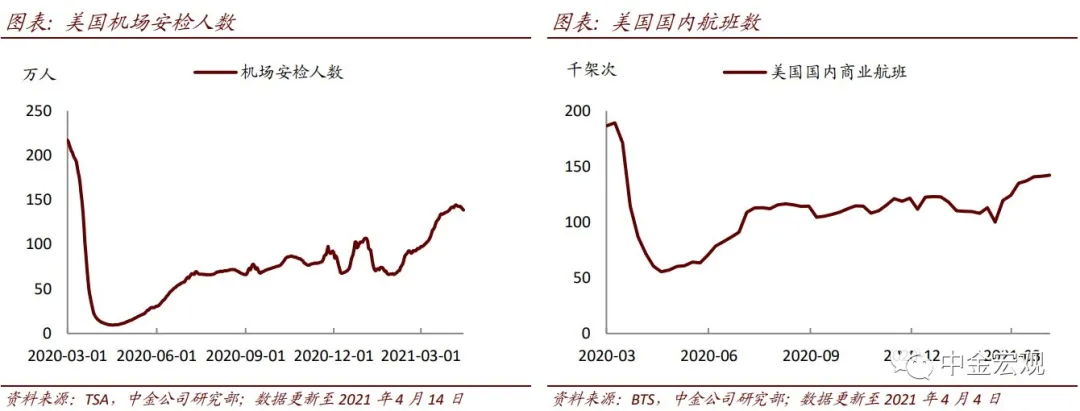

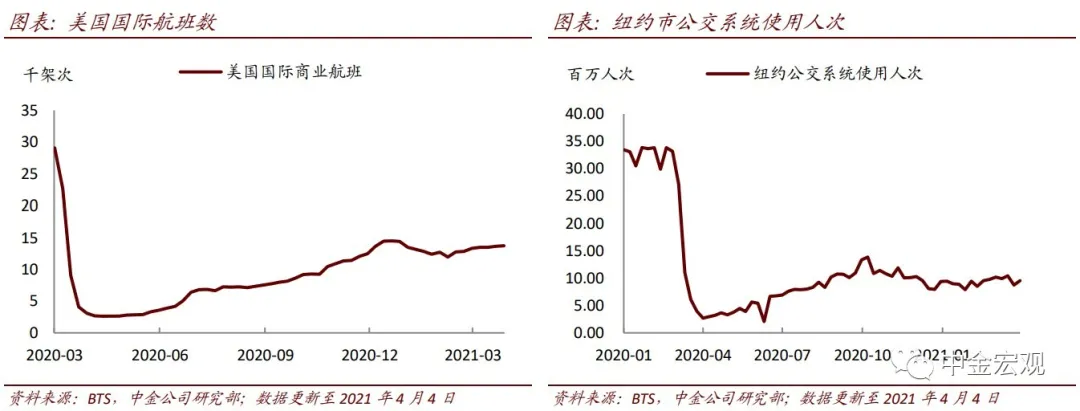

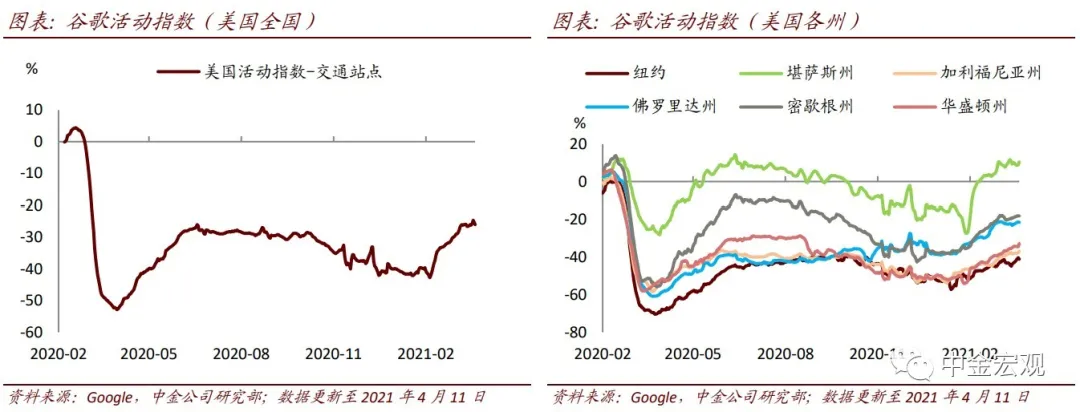

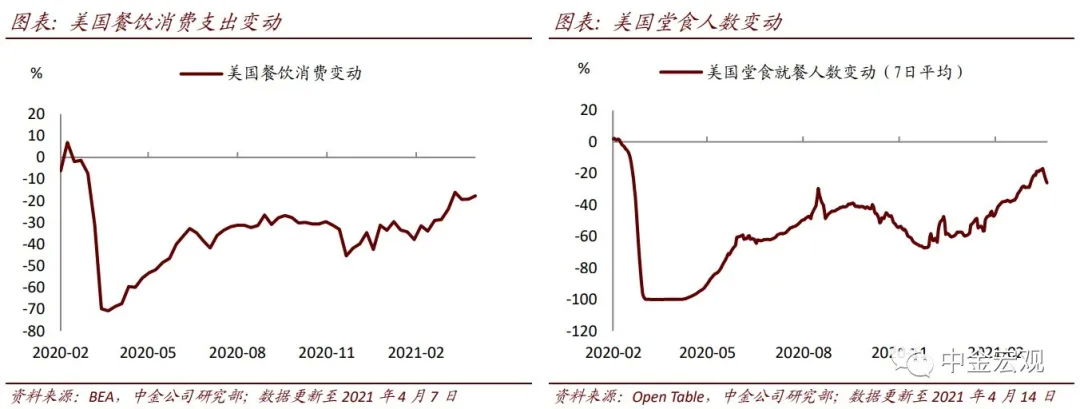

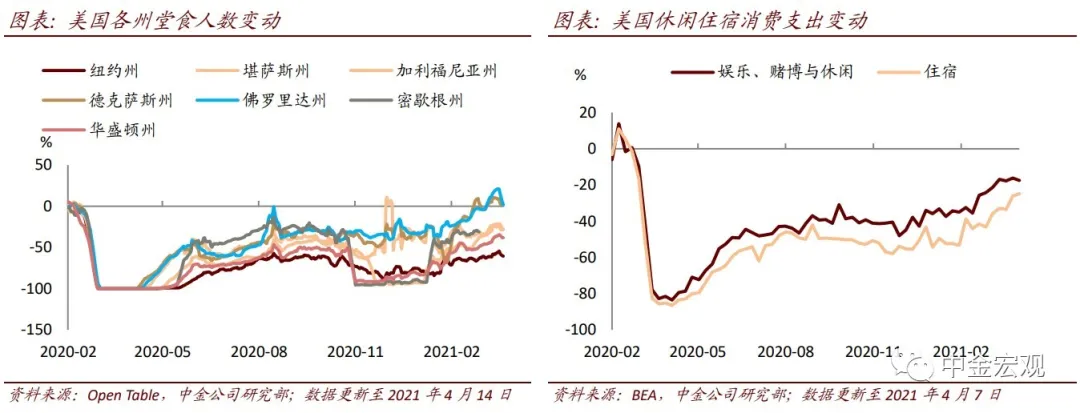

美国服务业高频指标方面,上周交通活动总体增加,但餐饮活动有所回落。交通方面,与四月初相比,上周美国机场安检人数下降近4万人至139万人,但国内、国际航班数分别小幅上升,各自超过14.2万与1.37万架次。同时,纽约公共交通使用人次相比此前一周上升约80万人次,达到了959万人次,谷歌(GOOG.US)活动指数显示的全美及各州人员外出活动频次也呈现出小幅上升的趋势。餐饮方面,相比此前一周,上周餐饮消费支出金额小幅上升,但堂食人数下跌17.3个百分点,其中密歇根州与佛罗里达州跌幅则达到了10.5与19.2个百分点。我们暂未发现有任何特殊因素导致堂食人数下降,因此判断这一变化是暂时的。上周休闲娱乐方面无明显变化,住宿消费则有明显好转。

上周回顾:宏观数据、经济政策与主要事件

宏观数据:美国3月NFIB小企业信心指数98.2,低于预期的98.5;3月CPI同比2.6%,高于预期的2.5%;3月进口物价指数环比1.2%,高于预期的1%;3月零售销售环比9.8%,高于预期的5.9%;3月工业产出环比1.4%,低于预期的2.8%;3月新屋开工总数年化173.9万户,高于预期的161.3万户;3月营建许可总数176.6万户,高于预期的175万户;4月纽联储制造业指数26.3,高于预期的19.5;4月NAHB房地产市场指数83,符合预期;4月密歇根大学消费者信心指数初值86.5,低于预期的89.6。

欧元区2月零售销售环比3%,高于预期的1.5%;2月工业产出环比-1%,基本符合预期;3月CPI同比终值1.3%,符合预期。英国2月制造业产出环比1.3%,高于预期的0.5%;2月工业产出环比1%,高于预期的0.5%。

主要事件:周一鲍威尔在接受采访时提到,得益疫苗接种和财政支持,美国经济将增长更快。周二圣路易斯联储行长布拉德表示,75%的新冠疫苗接种率将是美联储讨论缩减债券购买计划的前提条件之一;周四美联储副主席克拉里达提到,预计将推迟升息,直到通胀“有望在一段时间内温和超过2%”;同日鲍威尔在华盛顿经济俱乐部举办的活动上提到,当经济取得实质性进展时将考虑逐渐减少资产购买,将等到通货膨胀率达到可持续的2%且劳动力市场完全恢复后再考虑加息。

本周关注:政策、数据与事件

经济数据:周二公布英国3月失业率;周三公布英国3月CPI通胀;周四公布美国3月成屋销售、3月谘商会领先指标;周五公布美国3月新屋销售、4月Markit制造业PMI初值、4月Markit服务业PMI初值,欧元区4月制造业PMI初值,英国4月制造业PMI、4月服务业PMI,日本3月核心CPI通胀。

主要事件:周三英国央行行长在英国央行线上活动发表主旨演讲;周四欧央召开议息会议,公布利率决议,欧央行行长拉加德召开新闻发布会。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP