好未来(TAL.US)21年Q4财报:在线课程增长迅速 线下或重新进入扩张周期 未来收入仍主要由线上课程拉动

本文来自公众号“草叔消费升级研究”,作者东吴教育&传媒

业绩简评

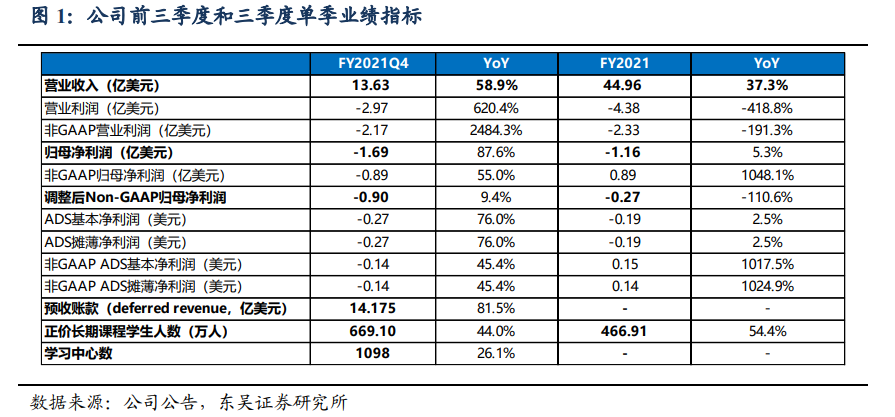

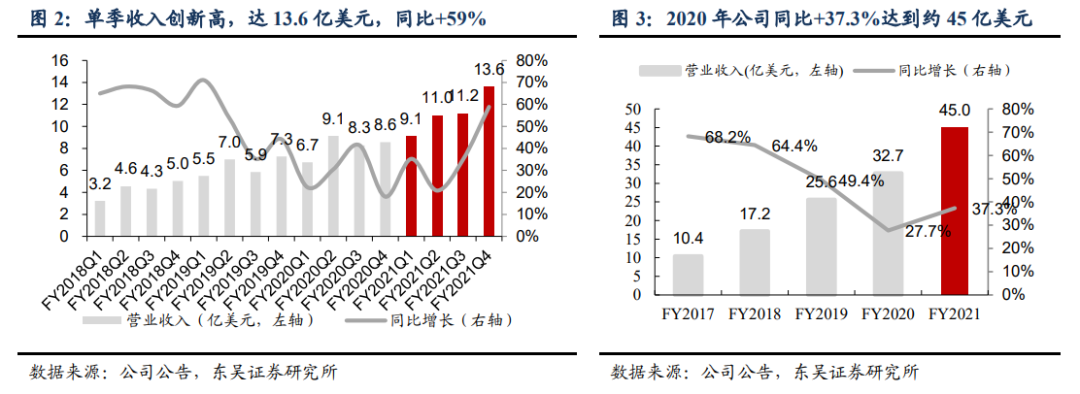

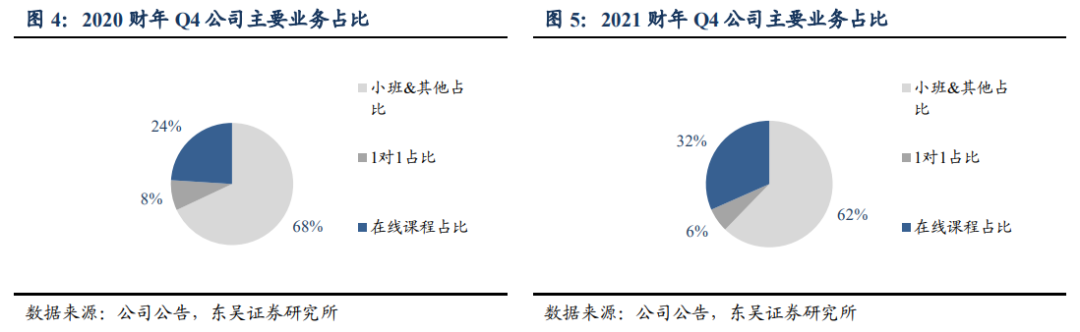

单季收入创新高达13.6亿美元,表现优于公司业绩预期:北京时间2021年4月22日晚,公司公布2021财年Q4业绩,单季公司收入13.6亿美元,同比+59%,优于公司Q3时公布的指引预期11.75亿美元-12亿美元之间,全年公司实现收入约45亿美元,同比增长37.3%。

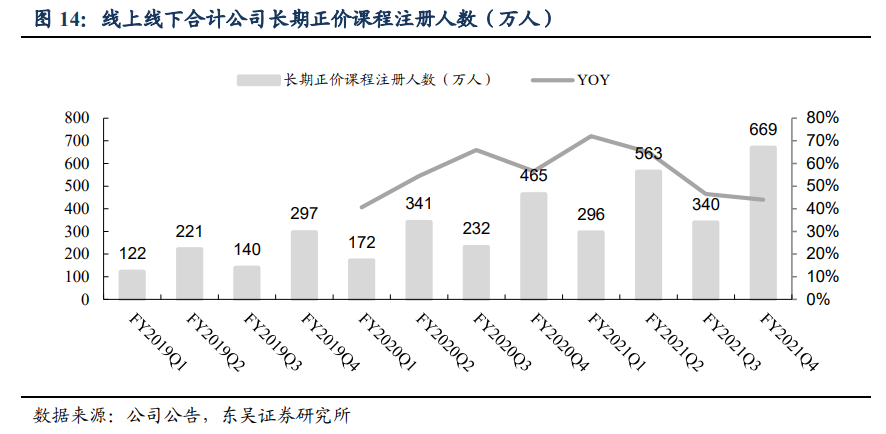

收入的大幅增长主要得益于长期正价课程注册人数的高速增长,FY2021Q4长期正价课程学生人数669万人,同比+44%,全财年长期正价课程人数467万人,同比+54.4%。其中长期正价课人数的增长主要来自于小班课程和在线课程。公司预计FY22 Q1实现收入13亿-13.2亿美元,同比增长43%-45%。

在线课程增长迅速,收入贡献大幅提升:

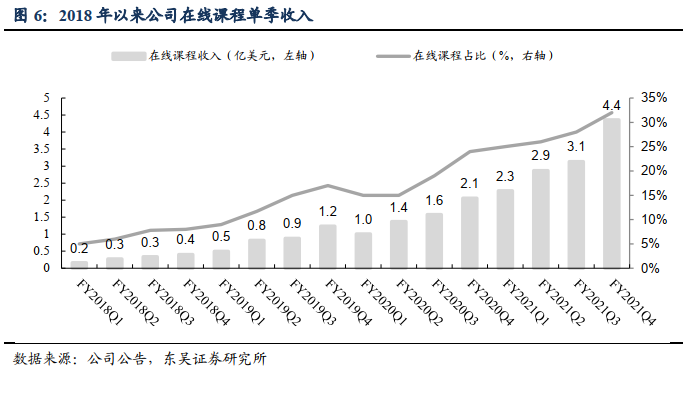

1)在线课程:Q4公司在线课程实现收入约4.4亿美元,同比+115%(按美元计)/+100%(按人民币计),占比从去年同期的24%大幅增至32%,长期正价课程的参培人数同比+71%达到350万人,正价课程ASP同比+9%(按美元计)/+1%(按人民币计)。

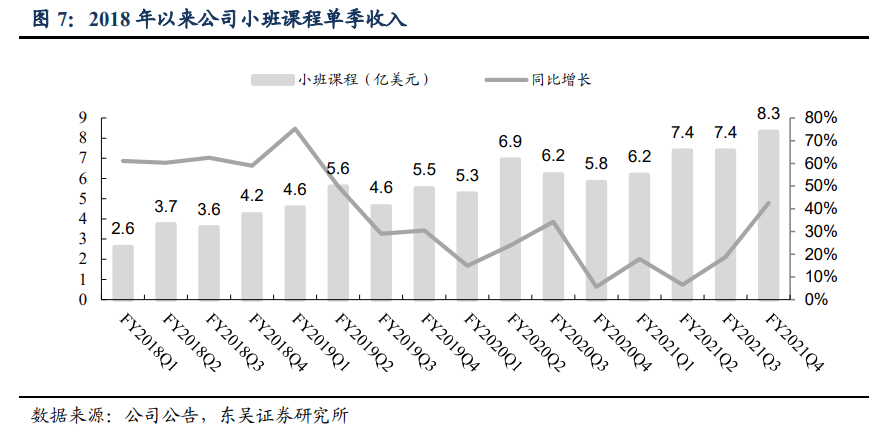

2)小班课程:小班课程主要包括培优课堂、摩比、题拍拍及其他业务,该板块同样保持了高速增长,Q4实现收入约8.3亿美元,同比+43%(按美元计)/+33%(按人民币计)。长期正价课程的ASP同比+22%(按美元计)/+13%(按人民币计),主要因去年疫情下部分课程线下转线上使得同比基数较低。

3)一对一课程:一对一课程约0.8亿美元,同比+28%(按美元计)/+19%(按人民币计),长期正价课程的ASP同比+17%(按美元计)/+8%(按人民币计),同样因同比基数较低。

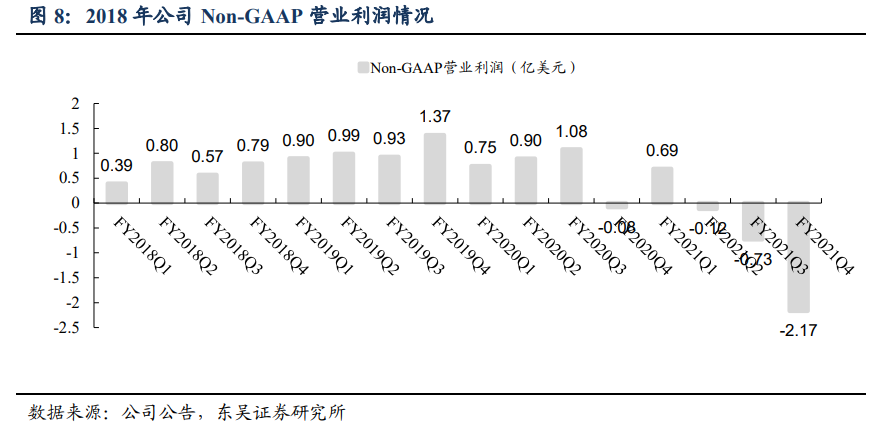

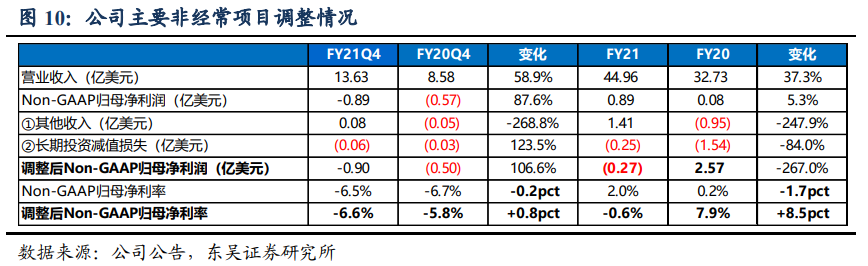

公司单季营业亏损加大主要因营销费用投放持续增长:公司单季营业亏损3亿美元,Non-GAAP营业亏损为2.2亿美元,归母净利润亏损1.7万美元,Non-GAAP归母净亏损为8866万美元。全年营业亏损4.4亿美元, Non-GAAP营业亏损为2.3美元,归母净利润亏损1.2美元,Non-GAAP归母净利润8896万美元。近3个季度公司营业利润连续亏损增加,主要因为线上激战所带来的营销费用的大幅增长。

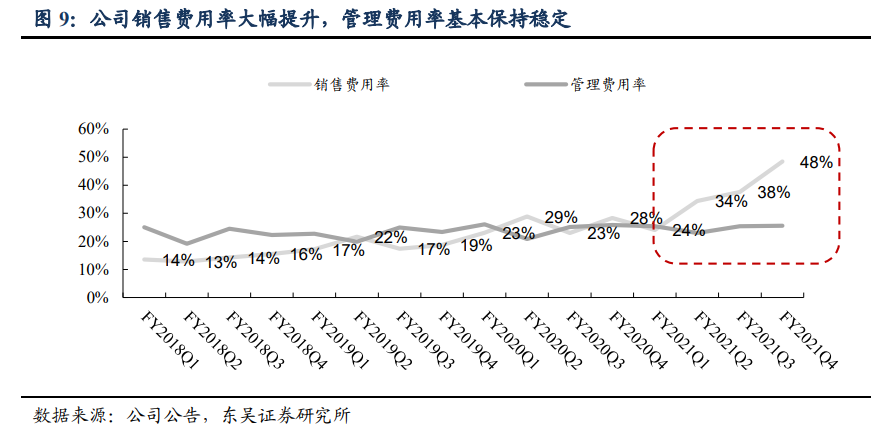

在线教育竞争持续,管理费用率相对稳定,销售费用率大幅增长:公司本季度销售费用达到6.6亿美元,同比+172%;全年销售费用16.8亿元,同比+37.4%。今年寒假期间,在线教育各头部机构之间对于获客的竞争愈发激烈,进一步加大了广告投放,带动了整体营销费用的大幅提升。

春节过后,随着监管部门针对在线教育的广告大量投放,引发社会焦虑问题,以及部分诱导性广告内容多次发声,预计未来一段时间内在线教育广告投放或有所收敛,广告内容将更加规范。销售费用有望得到一定控制。

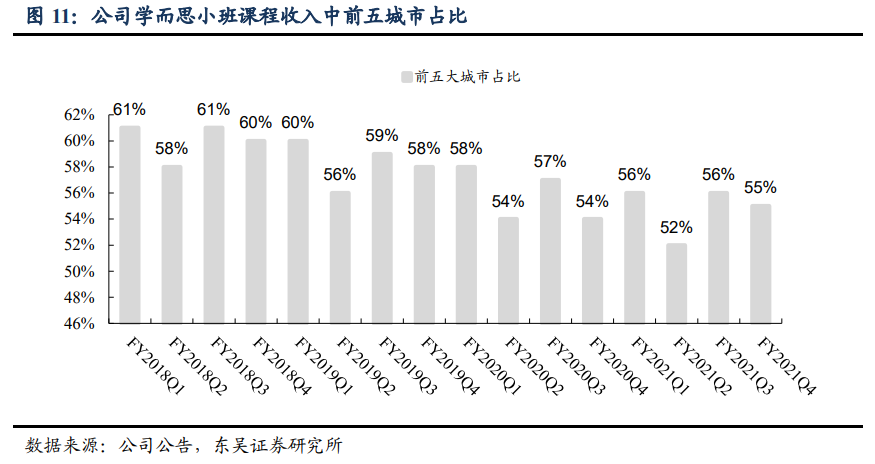

Q4公司新增布局8座城市,市场下沉持续进行中:2021财年Q4新进入了8座新城市,分别为马鞍山、沧州、威海、聊城、日照、宜宾、南充和肇庆,FY2021总计新拓展40个城市,总计覆盖110个城市。21财年公司前五大城市收入占比整体保持在50%-60%之间,主要收入贡献还是来自于高线城市。

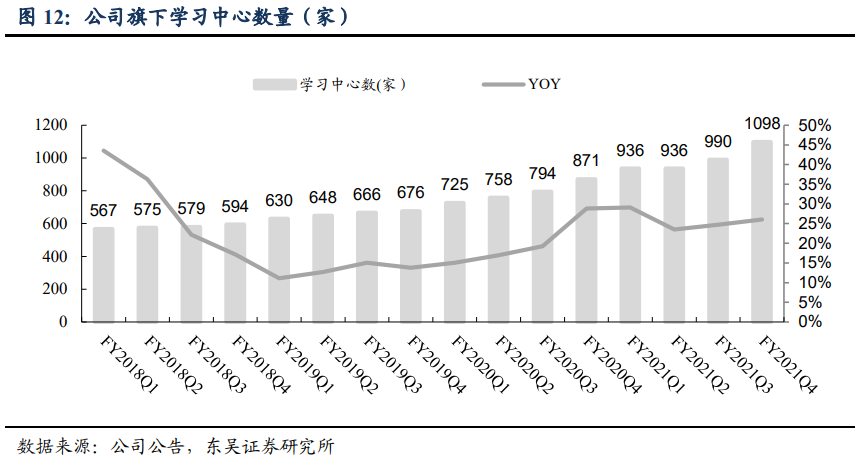

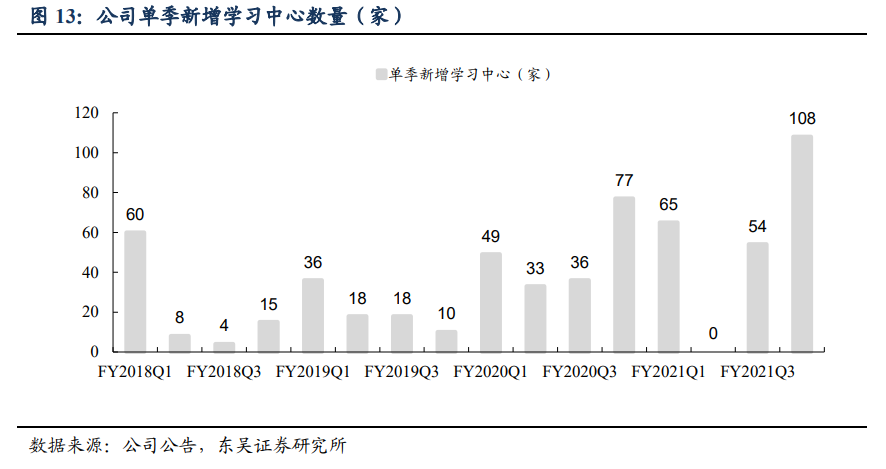

线下或重新进入扩张周期:截至2021财年末,公司共有1098家网点学习中心,较去年同期增加了227家,季度环比新增了108家网点,其中学而思培优网点879家,励步英语和摩比思维网点82家,爱智康一对一网点137家。

公司长期正价课程注册人数持续高增长:Q4线上线下合计长期正价课注册人数669万人,同比+44%,主要得益于线下小班课程和学而思网校的注册人数的大幅增长。2021财年平均长期正价课程注册人数为467万人,同比+54.4%。

盈利预测与投资建议:疫情后公司经营持续恢复,收入增长超公司预期,学生人数大幅增长,线上课程比例持续提升,线下网点拓展加速,未来公司的收入仍主要由线上课程拉动,目前在线教育竞争格局仍然十分激烈,过去头部公司主要通过大量广告投放获客带动营收。

但随着近一段时间在线教育所面临的监管趋严,尤其在广告投放和广告内容管理方面,未来公司的线上教育扩张或将趋于相对理性,我们略微下调公司FY2022-23收入从64/90亿美元至63/85亿美元,预计2024财年113.4亿美元,同比增速39.4%/35.1%/33.9%;最新收盘价对应22-24年PS分别为6.0/4.5/3.3倍,维持“买入”评级。

风险提示

下沉网点扩张不如预期,政策环境风险等

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP