东吴证券:大宗商品新一轮的上涨正在开启

本文来自微信公众号“川阅全球宏观”,作者:陶川 邵翔。

我们此前的专题报告(《【深度】大宗还能涨吗?》)认为,去年以来的这轮大宗商品上涨在涨幅和持续性上很可能超过2009-2011年的那轮。因此虽然自2021年3月下旬以来涨势明显放缓,但并未结束,只是进一步的上涨需要有新的催化剂。从当前来看,我们认为大宗商品结束此前盘整的条件已经成熟,新一波的上涨正在开启。

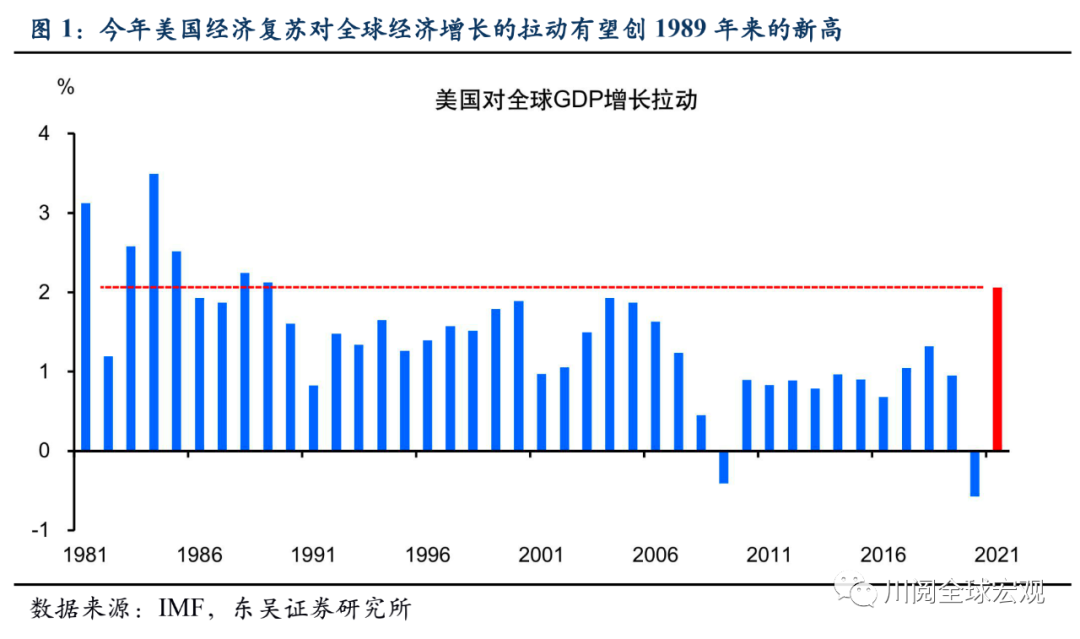

从基本面来看,美国当前不仅消费在复苏,往后投资也要起来。得益于超强的财政刺激,2021年美国经济增长有望拉动球经济增长2个百分点,为1989年以来的新高(图1)。根据亚特兰大联储的最新预测,今年一季度美国GDP增速有望达到8.3%,其中私人消费对GDP的拉动达到了7.1个百分点,可见当前的美国经济复苏主要依赖消费。

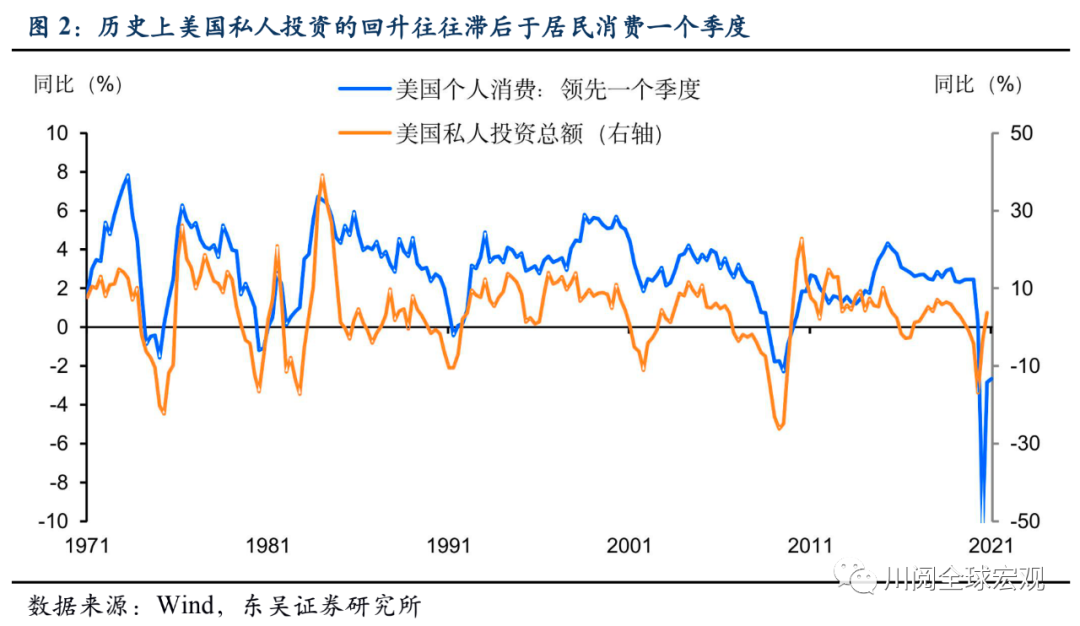

有趣的是,美国私人投资往往是居民消费的派生需求。如图2所示,历史上美国私人固定投资在增速上往往滞后于居民消费一个季度,这就意味着如果2021年一季度美国居民消费录得强劲扩张,二季度私人投资也有望迎头跟上,再叠加同期房地产市场的持续复苏和政府支出的加大,无疑将对全球经济和大宗商品产生正的外溢效应。

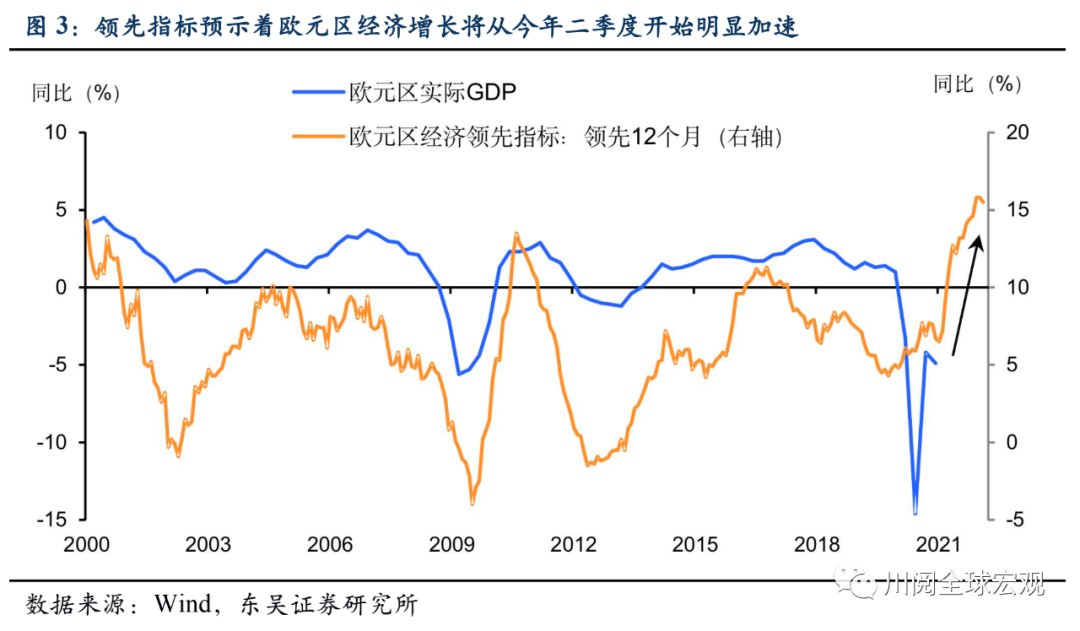

但不仅是美国,2021年二季度欧美在复苏上的共振也正在显现。2021年4月以来欧元区疫苗接种的速度明显加快,在7月初有望覆盖50%以上的人口。而随着疫苗结束加快和新增感染病例的下降,大多数国家的经济有望在5月将重新开放,而正如当前领先指标所预示的,欧元区经济有望从二季度开始明显显著回升(图3)。

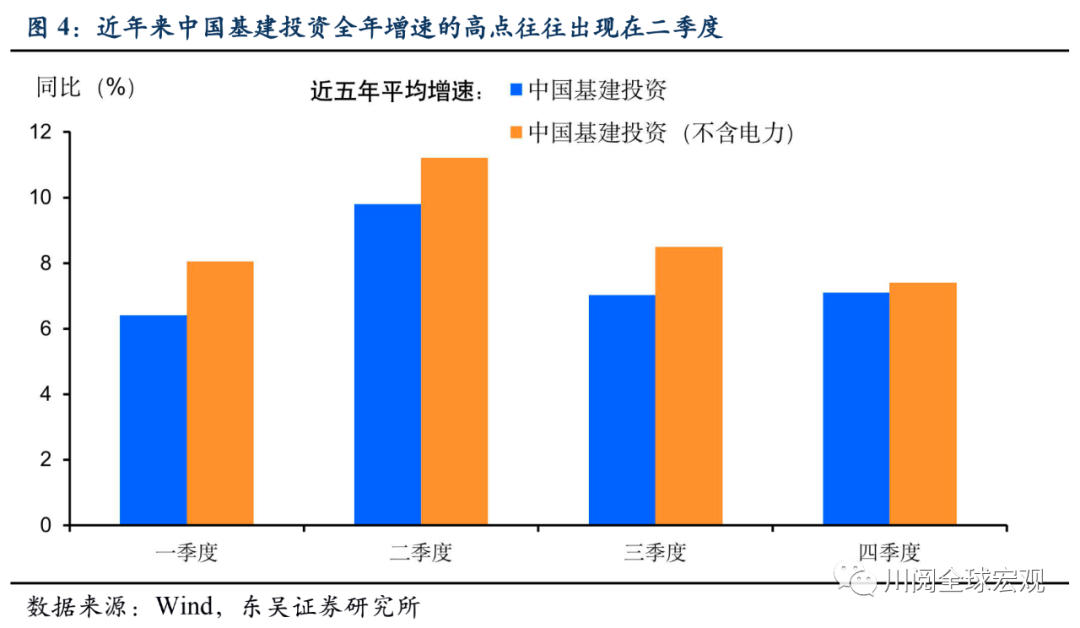

当然,也不应忽视中国基建投资增速在2021年二季度的反弹。虽然2018年以来中国的基建投资增长总体上较为疲软,但从全年来看,二季度往往是基建投资明显发力的阶段,其平均的增速较去年其他季度明显加快(图4),这是因为重大项目的审批和地方专项债的发行往往在二季度提速。鉴于当前中国基建投资每年19万亿人民币的增量,我们不应忽视这种季节性反弹对于全球大宗商品市场的影响。

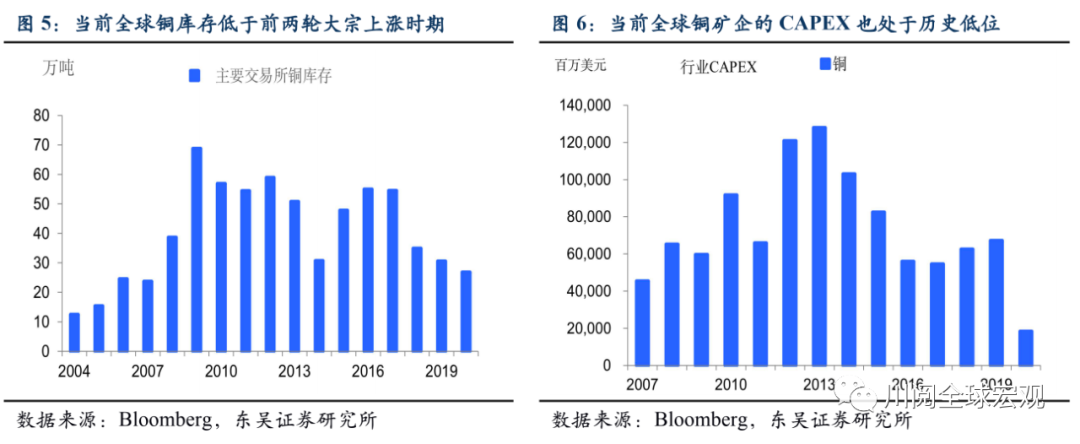

在需求端之外,供给端的收紧仍将在短期构成利好。以铜为例,由于缺乏精矿供应,中国铜精矿的处理费用正跌至10年来最低水平,这使得铜冶炼厂的利润率面临巨大压力,很可能通过设备维护或减少原材料采购进一步减少精炼铜的供应;而无论从供给和资本开支来看(图5-图6),全球铜供给的不足在短期内都很难缓解。

基于上述分析,我们认为当前大宗商品正在迎来新一波上涨。随着全球农产品价格不断创下疫情以来新高,2021年第二季度布伦特油价有望再度突破70美元,LME铜价也将在年内升破1万美元大关。

风险提示:美联储过快收紧货币政策,地缘政治风险加剧

(智通财经编辑:玉景)

扫码下载智通APP

扫码下载智通APP