优秀的公司总是不断超预期,新财季的苹果(AAPL.US)够硬气!

本文来自“海豚投研”

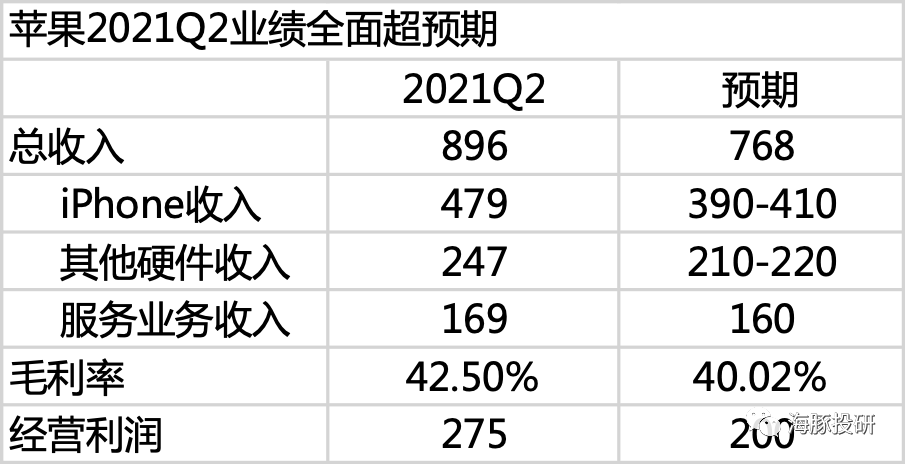

苹果(AAPL.US)于北京时间4月29日凌晨的美股盘后发布了2021年第二季度财报(截止2021年3月),要点如下:

(1)整体业绩全面大超预期,尤其是硬件业务。其中iPhone持续受益全球5G手机换机潮、华为退出、苹果首款5G手机推出三因素共振;Mac和iPad持续受益疫情居家办公学习和M1芯片对产品的强化。

毛利率则在市场担忧供应链和运输成本上行的预期中再次证明了苹果对供应链的把控能力。最终实现经营利润275亿美元,大幅超出彭博一致预期的200亿美元。

(2)首款5G手机在经历了上季度爆销全球之后,本季度继续保持稳定,资本市场此前预期的回落明显偏悲观,而后续苹果手机业务仍将继续受益全球5G智能手机换机潮。苹果的5G手机虽迟但到,依靠强大的产品力和品牌力大获成功。

(3)Mac和iPad继续受益于疫情期间居家办公和学习,其中Mac绝对收入创新高,后续在M1芯片的普及下,Mac和iPad有望成为今年苹果业绩的引领点,需求火爆程度可能导致供不应求。

穿戴式小硬件受手机偷工减料和季节性去库存等因素的综合影响,表现中规中矩。

(4)服务业务表现继续稳如磐石,收入超预期的同时,毛利率首次突破70%,持续诠释稳稳地幸福,苹果“硬件+软件”双生花的逻辑继续兑现。

近日苹果iOS系统重磅升级,隐私新规要求App在跟踪或访问苹果用户的数据时必须征得用户同意,新规对广告行业的冲击充分说明了苹果用户的商业价值以及苹果公司的话语权,苹果服务业务变现的逻辑愈发强硬。

(5)用现金股息和回购持续回馈股东。本次财报苹果宣布每股普通股0.22美元现金股息,同时增加股票回购计划900亿美元,超出去年的500亿美元和前年的750亿美元。

苹果硬件业务支柱是手机,当前主要受益于华为的退出和5G手机换机潮,同时Mac、iPad和可穿戴小硬件的助攻打得越来越好,从而保持整体硬件业务的成长。

而作为估值切换核心的服务业务,虽然不具备短期爆发的潜质,但成长盈利两不忧。

苹果超强的品牌力和生态护城河是公司持续带给市场惊喜的资本,好公司就是能持续不断超预期,和巴菲特一起,陪伴优秀公司成长,收获时间的玫瑰!

上一份霸气侧漏的财报之后,苹果股价却表现平平,除了高估值科技股在长债收益率上升背景下的整体杀估值,海豚君估计,市场已经提前充分定价了iPhone 12的成功,在春季发布会乏善可陈的情况下,市场认为未来两份财报超预期的因素不多。(本季度财报前瞻可参考《霸气侧露的一季报后,苹果新一季财报会持续爆发吗?》)

在这种预期下,本季度财报应该重点关注哪些因素呢?

构成公司业绩基石的手机业务能否延续高增长态势?中国地区5G网络的完善能否继续带动公司大中华地区手机业务增长?

手机之外的其他硬件,包括iPad、Mac和可穿戴小硬件业绩表现如何?是否继续受益疫情?

近三年苹果服务业务的业绩表现优于硬件,稳定增长,同时毛利率高位爬坡,持续印证公司"硬件+服务“两条腿的逻辑。那么苹果估值切换的核心——硬件之外的服务业务本季度是否继续稳如磐石?

海豚君带着这些疑问来财报中寻找答案:

一、iPhone:继续爆销全球,销量稳定性超预期

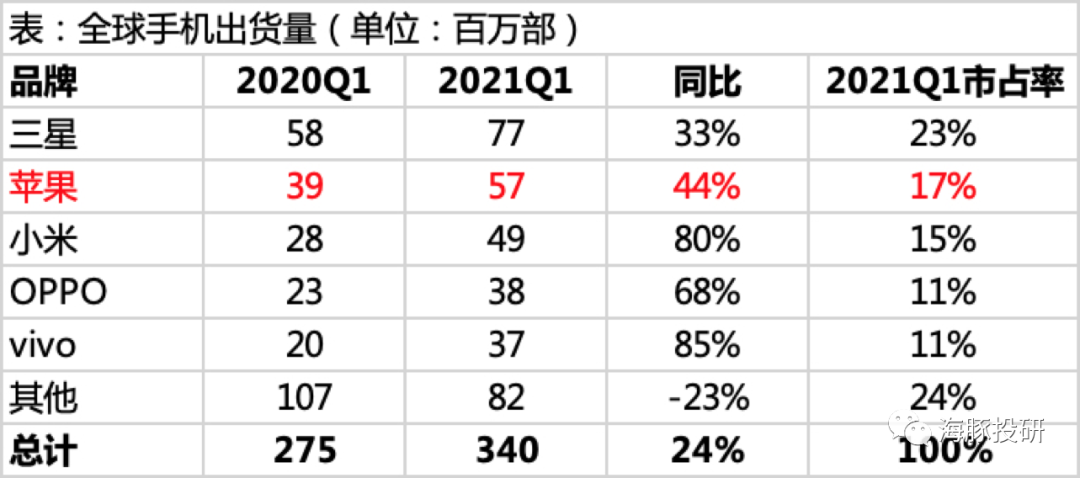

着眼全球智能手机市场,全球知名调研机构Strategy Analytics数据显示,2021年一季度全球智能手机出货量为3.4亿部,同比增24%,受益全球5G基础设施完善带来的5G手机换机潮,智能手机市场整体表现亮眼。

从市场结构来看,华为市占率节节败退,一季度市占率约4%,苹果坐享红利,同时于2020年10月刚刚推出首款5G手机,爆销全球势不可挡,一季度出货量录得5700万部,同比增44%,市占率17%。

数据来源:Strategy Analytics,海豚投研整理

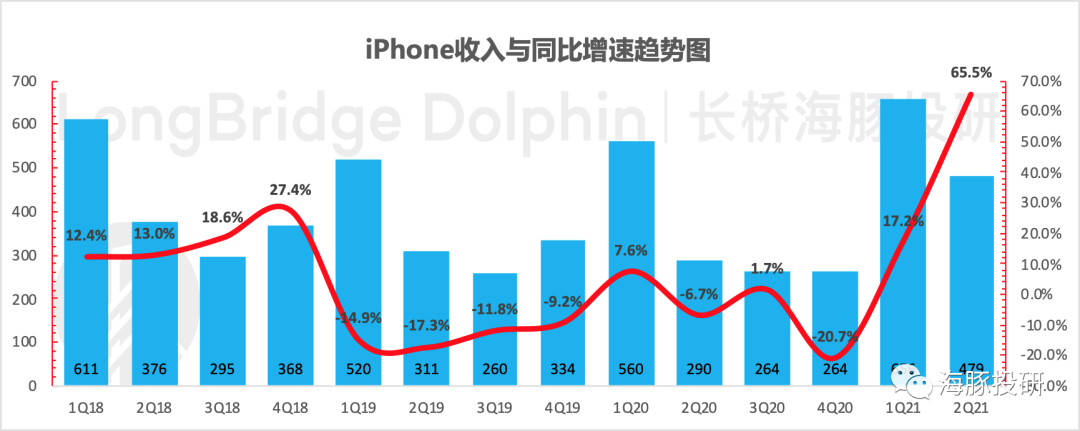

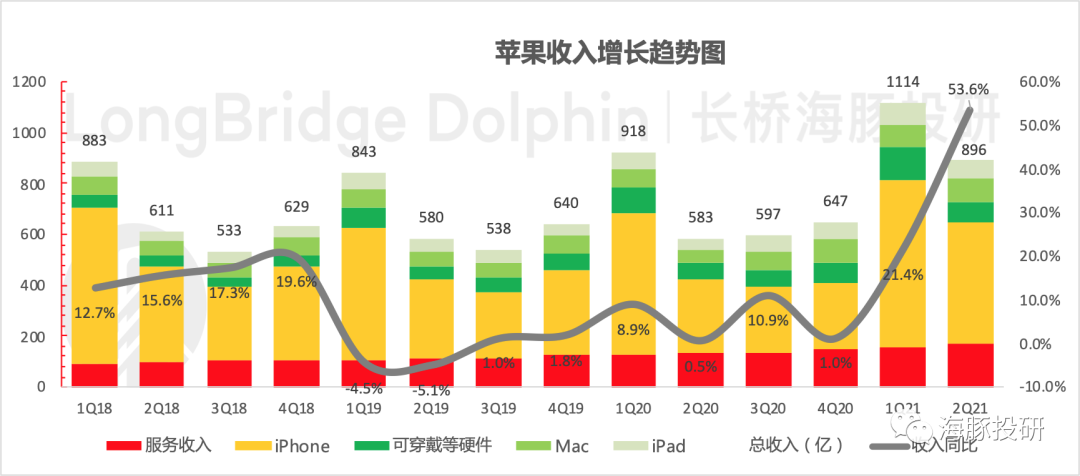

智能手机换机潮+华为退出+苹果首款5G手机推出,公司本季度iPhone业务继续保持强势的态势,实现营收479亿美元,同比增65.5%。而市场预期本季度苹果手机营收390-410亿元,大幅超预期。

数据来源:公司财报,海豚投研整理

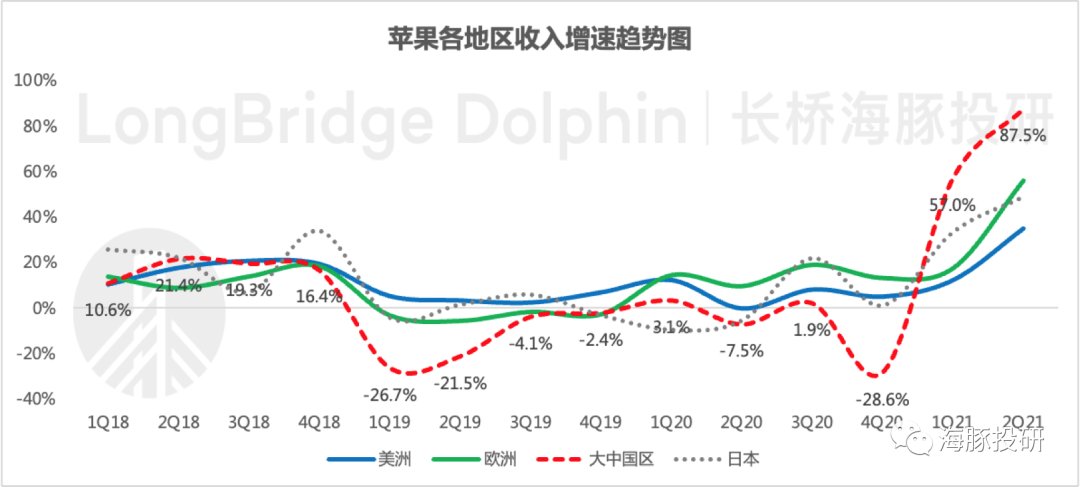

总收入分地区来看,本季度中国地区销售额表现表现持续强劲,实现营收177亿美元,同比增速则高达87.5%,作为苹果在中国地区的扛把子iPhone手机自然表现不错。

而除大中华地区之外,苹果在美洲、欧洲和日本地区的表现同样非常不俗,营收增速均呈现快速抬头的趋势。

数据来源:公司财报,海豚投研整理

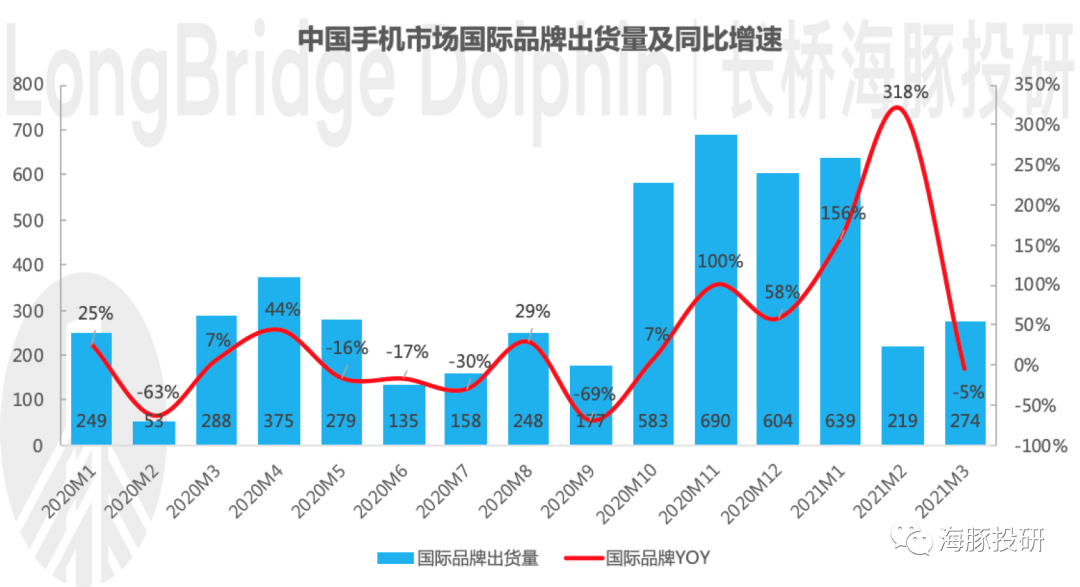

但根据中国通信数据来看,以苹果为绝对主力的国际品牌手机在3月份出货量同比下滑5%,再加上乏善可陈的春季发布会,不免让人担忧二季度苹果手机在中国地区的出货量。

但从全球的角度来看,2021年的苹果仍将受益5G手机换机潮。

数据来源:中国信通院、海豚投研整理

二、iPhone外其他硬件:Mac和iPad或成为今年苹果业绩的引领点

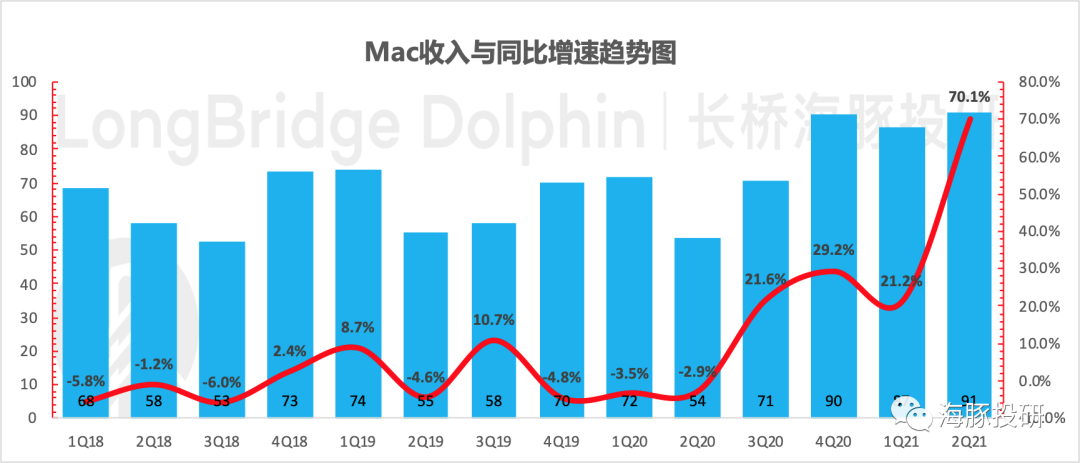

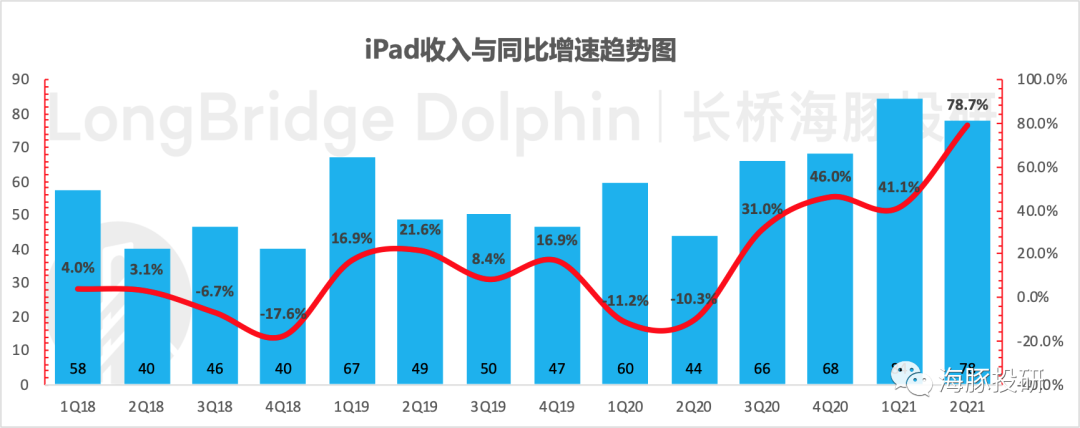

iPad和Mac本季度分别实现营收78亿元/91亿元,同比分别增78.7%/增70.1%,资本市场预期的持续受益疫情期间居家办公和学习的逻辑在兑现,并且Mac业务绝对收入创历史新高。

4月21日春季新品发布会上,苹果宣布M1芯片普及至iMac一体机和iPad Pro,继续强化产品竞争力,有望成为今年苹果业绩的引领点,需求火爆程度可能导致供不应求。

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

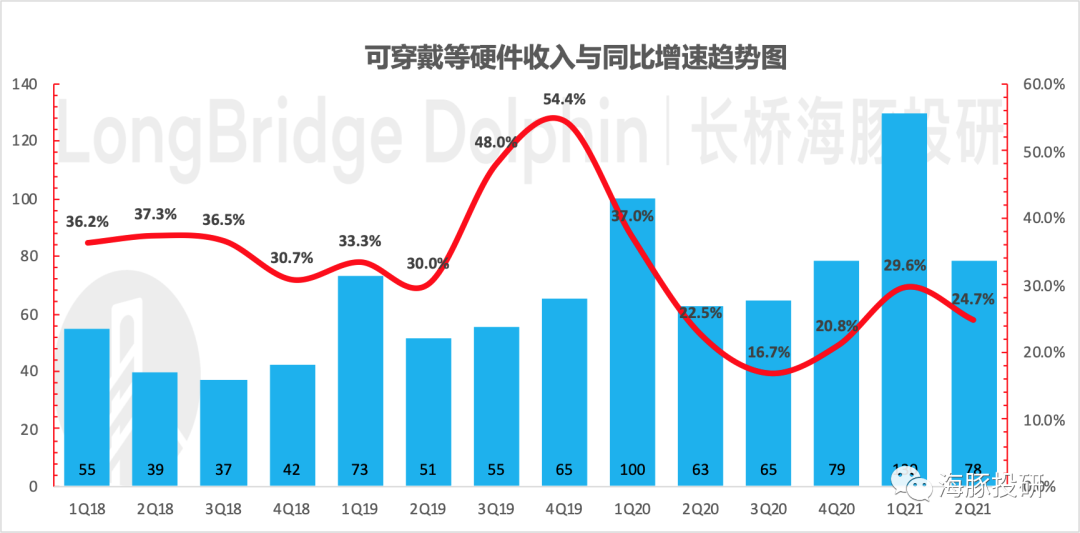

可穿戴小硬件方面,本季度实现营收78亿元,同比增24.7%,虽然还是受益手机标配套餐偷工减料带来的需求,但AirPods季节性去库存的负面因素还是影响了本季度业绩。

相比手机、Mac和iPad业务的超60%的增速,可穿戴小硬件的表现则相形见绌。

数据来源:公司财报,海豚投研整理

iPhone除外的整体硬件表现超预期,本季度合计营收247亿元,超出市场一致预期210-220亿元,主要是Mac和iPad超预期。

三服务业务:稳稳地幸福

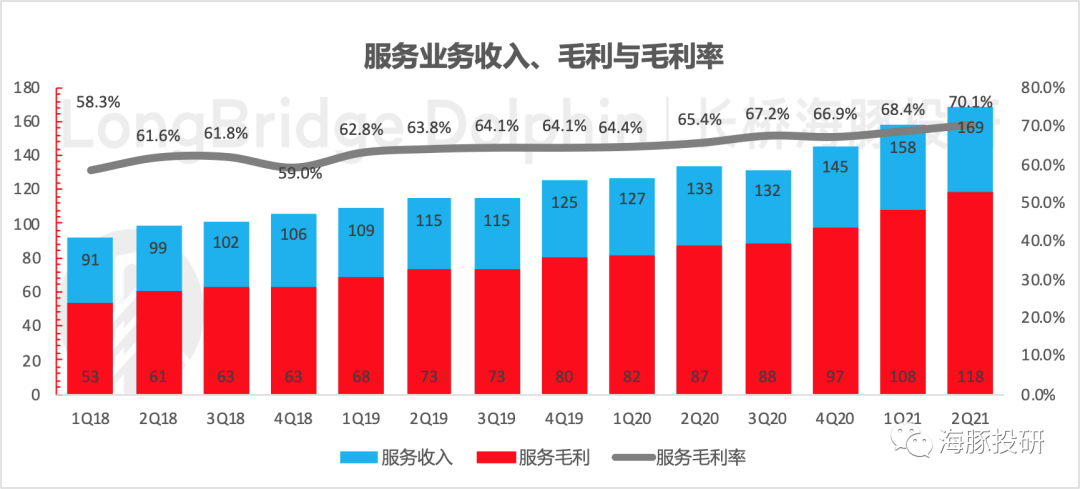

苹果服务业务以硬件设备基数为基础,在2020年硬件销量强势回归的情况下,本季度付费用户达6.6亿,高于上个财季的6.2亿。

因此本财季苹果服务业务实现营收169亿美元,超出市场一致预期160亿美元,继续稳居苹果第二大业务支柱的位置;毛利率70.1%,首次突破70%。

近三年苹果服务业务收入持续增长,毛利率高位爬坡,如预期一般,继续印证公司“硬件+软件”两条腿走路的逻辑,继续诠释着什么是稳稳地幸福。

数据来源:公司财报,海豚投研整理

近日苹果iOS 14.5版本重磅发布,随之而来的隐私新规甚博眼球,新规要求App在跟踪或访问用户数据之前必须征得用户的许可,其影响最直观的方面是动了广告行业玩家的奶酪。

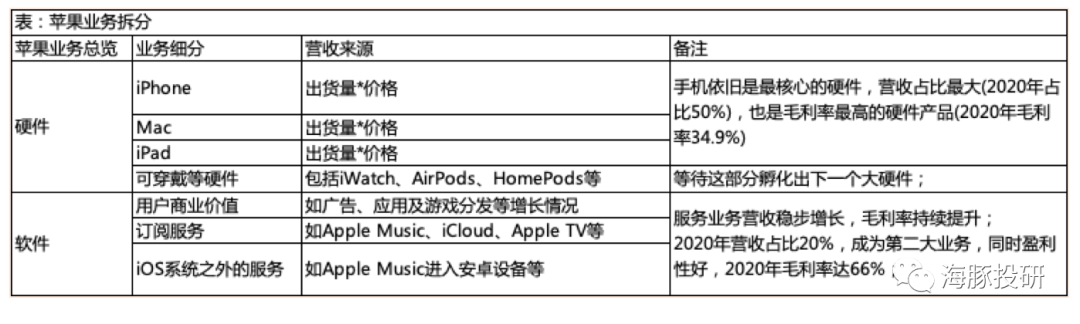

不过海豚君在业绩前瞻中提到过,苹果公司软件业务的三个微观构成分别是:

a. 基于苹果活跃设备整体规模的用户商业价值,如广告、应用与游戏分发等的增长情况;

b. 基于苹果活跃设备渗透率的用户付费订阅服务,如Apple Music、Cloud、Apple TV等服务;

c. 走出iOS系统之外的移动互联网业务,譬如Apple Music、Apple TV等服务也开始出现在一些安卓设备上,这部分业务会让服务业务走出脱离硬件体系的独立增长行情。

因此,本次隐私新规的推出让我们看到苹果用户的商业价值和苹果公司的话语权,基于苹果强大的用户粘性和生态护城河,苹果服务业务变现的逻辑愈发强硬。

数据来源:公司财报,海豚投研整理

四、整体业绩:全面大超预期

收入端:本季度营收实现896亿美元,同比增53.6%,大幅超出彭博一致预期768亿美元,分业务来看硬件和软件业务全面超预期,其中硬件业务超预期的成分更大,iPhone、Mac、iPad三个扛把子均大幅超预期。

数据来源:公司财报,海豚投研整理

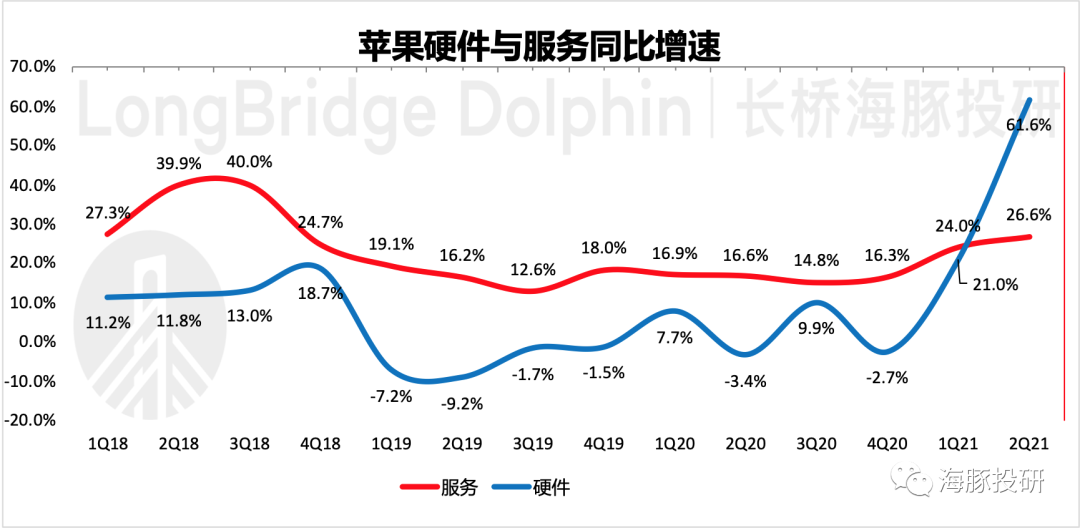

资本市场在霸气侧漏的上个季度财报公布后普遍对未来两个财报的信心表示不足,尤其是认为硬件业务会在经历巅峰时刻后会回落,本财季的超预期的程度告诉我们,永远不要低估一个优秀公司的潜力和韧性。

近三年,从数据的角度来看,苹果服务业务的逻辑比硬件业务的逻辑更硬。如果说上财季硬件业务的霸气回归证明了硬件业务的爆发性,那么本财季硬件业务的增速超越软件业务则证明了硬件业务爆发后的持续性。

数据来源:公司财报,海豚投研整理

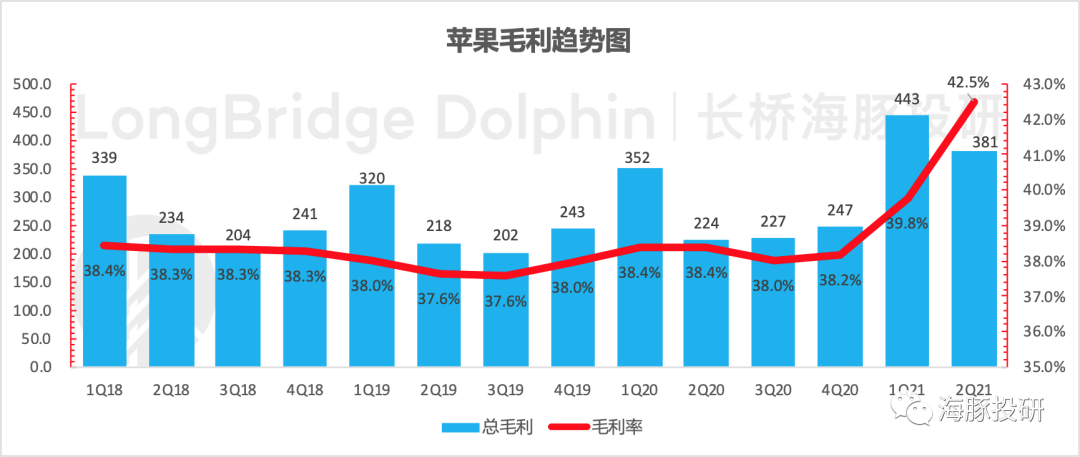

毛利率:本季度苹果整体毛利率高达42.5%,创新高,而市场预期基本与2021年一季报持平,乐观预期也没有超过41%。

在硬件出货强劲的基础上,苹果硬件的毛利率自然不会差,但资本市场主要担心的是疫情管制导致运输成本上行、芯片短缺等因素导致供应链成本上行。

本季度亮瞎眼的毛利率则再次证明了,苹果对产业链的把控能力是毋庸置疑的!

数据来源:公司财报,海豚投研整理

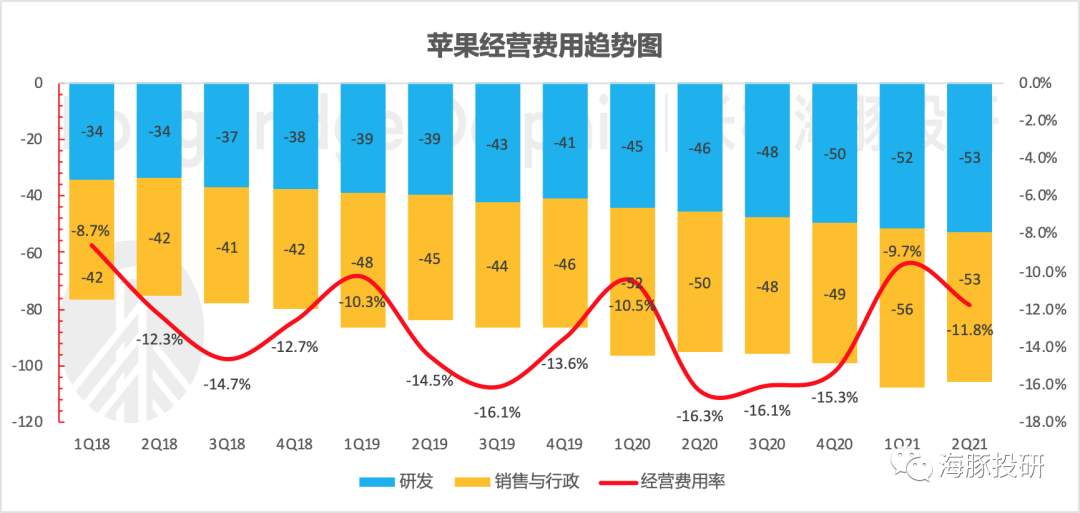

经营费用:本季度经营费用108亿美元,苹果的费用端控制一向都比较平稳,经营费用率11.8%,明显好于去年同期的16.3%,主要是收入端大超预期。

其中研发费用53亿美元,落在预期的50-55亿之间,雷打不动地保持高研发投入是苹果不断推出颠覆性硬件产品从而穿越周期的源泉。销售管理及一般费用53亿美元。

数据来源:公司财报,海豚投研整理

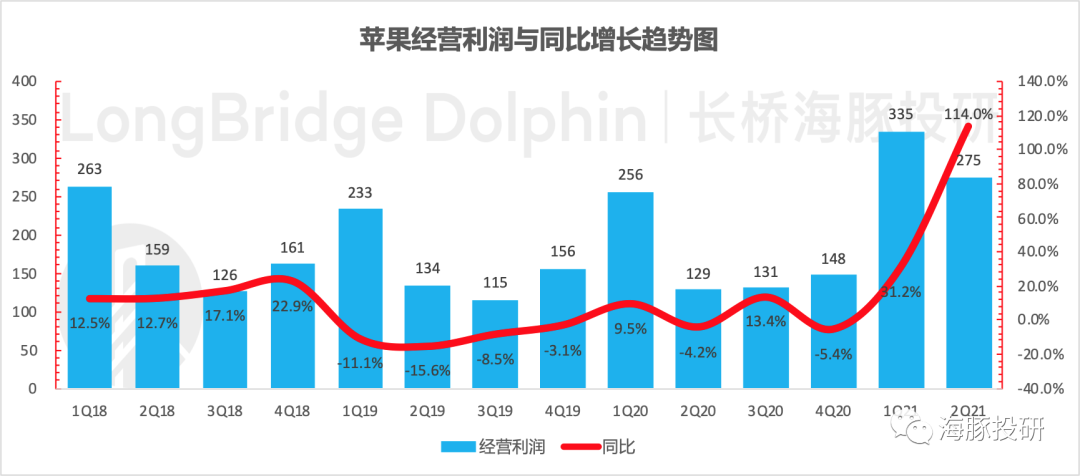

营业利润:最终实现经营利润275亿美元,而彭博一致预期只有200亿美元,同比增114%。由于收入超预期、毛利率超预期、费用控制稳定,本季度苹果营业利润率30.7%,创2018年以来的新高。

数据来源:公司财报,海豚投研整理

(智通财经编辑:陈诗烨)

扫码下载智通APP

扫码下载智通APP