海通国际: 疫情一周年后的五一黄金周 焦点会在哪?

本文来自微信公众号“海通国际研究部HAI”。

预计2021年五一黄金周复苏力度会更大

2021年的五一黄金周将会是新冠疫情爆发后,第二个五一黄金周长假期。相比2020年的五一黄金周,我们相信各种消费指标的反弹力度会更大。回顾2020年,新冠疫情爆发后,中国较快控制疫情,各地地方政府也在五一黄金周推广消费,使当时疲软的消费呈现一定的反弹,但整体5月的社会商品零售额还是偏弱,相比2019年5月仍是同比下降0.8%。考虑到2021年第一季度社会零售的强劲数据表现,加上第二季度开始,疫情对国内消费影响非常轻微,而且北京等地会继续推行消费券,我们认为今年五一黄金周期间、甚至5月整体的零售表现将会更好,数据更为亮眼。

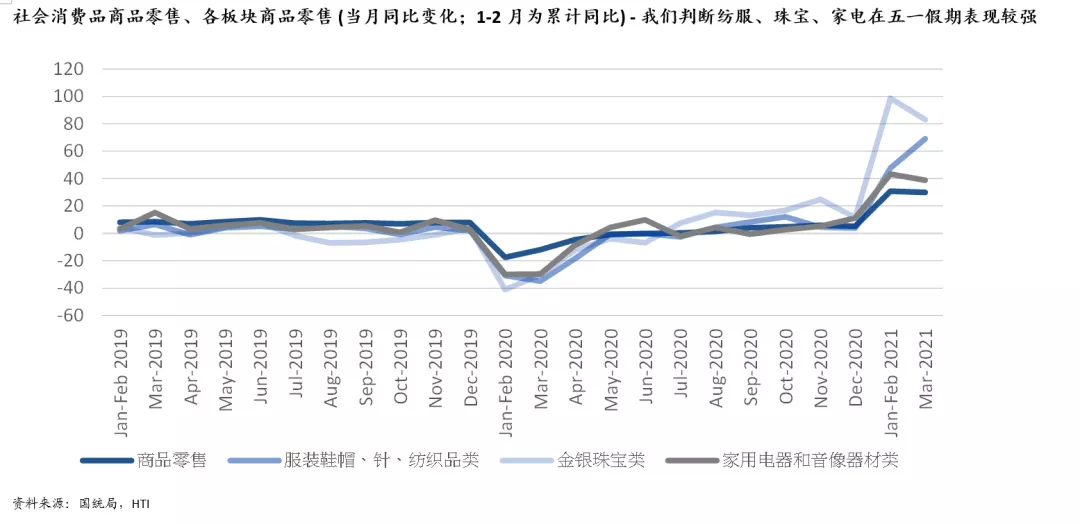

我们预判珠宝、服装两大子板块较为强劲

从20年5月份、21年第一季度社会零售的数据来看,可看出(1)服装鞋帽、针纺织品类,和(2)金银珠宝类这两大细分市场于2020年5月份表现较弱,但是2021年初的反弹力度非常强劲,分别在21年3月单月实现同比增长69.1% / 83.2%。根据我们的调研和上市公司的反馈得知,这两大子板块于疫情爆发时受到的压力相当大,线下客流在2020年5月的时候仍会受到很大的限制,不利服装、珠宝这类比较依靠冲动型消费、讲求现场服务体验的可选消费行业。不过,自从2020年下半年开始,购物中心等线下渠道的客流量开始恢复正常水平,加上两大行业积极在疫情爆发后持续进行营销活动,把库存控制在可控范围,为2021年的强劲复苏铺垫了良好的基础。参照行业龙头公司的表现来看,2021年3月底为止,行业的零售流水、折扣率、库销比等指标等已经恢复正常,甚至比19年同期更好。

家居消费行业:龙头有望克服疫情红利消失的问题

2020年的疫情带动了一些一次性消费,同时也压抑了部分的消费,这种现象在家电、家具、日用品等子板块较为普遍。例如,疫情之后带动了清洁类产品的销售,也带动了一些厨电的销售。但受到宏观经济的压力影响,不少消费者也延后了各种家电、家具的更新或升级。我们预计这种情况会在今年有所改变:部分产品的销售或不再有疫情的红利,销售会面临同比增长的压力,但是产品线丰富的龙头公司可以透过其他品类、新品去维持较佳的增长。此外,随着线下流量恢复,我们也判断这些行业也会加大线下渠道的扩张,为21年收入增长提速做好准备。

疫情一周年后,超市、百货等线下渠道面临新的压力

相对其他可选消费行业,我们认为商超、百货公司等行业在疫情一周年后面临的压力会较大。虽然线下客流在恢复,但是来自互联网的竞争在疫情之后明显加大。例如,超市行业要和有互联网巨头加入的社区团购竞争,我们认为这种竞争不会因为国家加强监管而有所放缓,反而可能在五一黄金周看到更激进的营销活动。百货公司虽然会相对受惠客流恢复,但是由于疫情大大改变了消费习惯和渠道生态,我们预计大部分的百货还是会面临比较大的压力,需要透过创新的营销活动、引流才能稳住业务。

风险

新冠疫情意外影响消费与出行、消费力较预期低、各行业因为库存问题而打价格战。

(智通财经编辑:黄晓冬)

扫码下载智通APP

扫码下载智通APP