纵观美国历史,美国现代基建对经济影响几何?

本文来自公众号“雪涛宏观笔记”,作者向静姝、宋雪涛

从美国现代基建的规模和结构来看,基建投资对经济整体的拉动效应有限,但对一些行业会有积极影响。美国历史上的基建规模越大,越符合当时产业趋势,劳动生产率的增长越明显。基建能否拉动劳动生产率的关键是联邦政府的研发投入。拜登基建的前提是加税,相比基建带来的刺激,更重要的是加税带来的财富再分配。

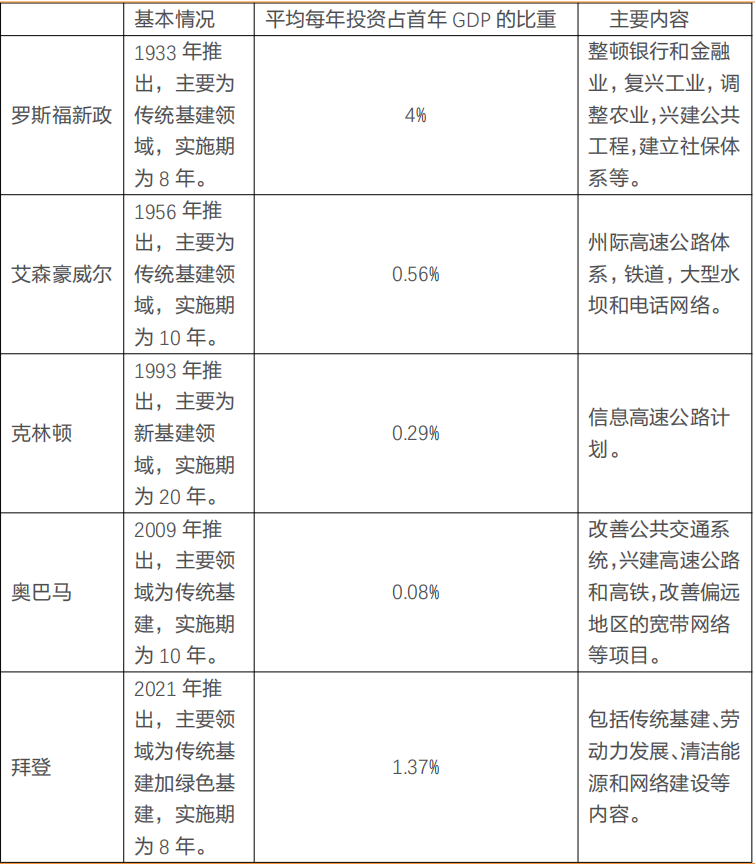

过去一百年的历史上,美国有四次规模较大的政府基建。罗斯福时期(总计划占GDP的31.5%,8年)大力兴建公共工程,“以工代赈”;艾森豪威尔时期(总计划占GDP的5.6%,10年)建设覆盖全美的州际公路系统;克林顿时期(总计划占GDP的5.83%,20年)的新基建——“信息高速公路”计划,重新建立了美国在之后三十年的科技优势;奥巴马时期(总计划占GDP的0.83%,10年)通过基础设施建设对冲经济萧条。

表1:美国历史上的重大基建计划

资料来源:CBO,The Balance,美国国会,天风证券研究所

这一次,历史回到了罗斯福(贫富差距)和克林顿(技术竞争)都曾面临的相似时刻,拜登提出了传统基建和新基建(新能源、信息技术)结合的基建计划(总计划占GDP的10.72%,8年)。

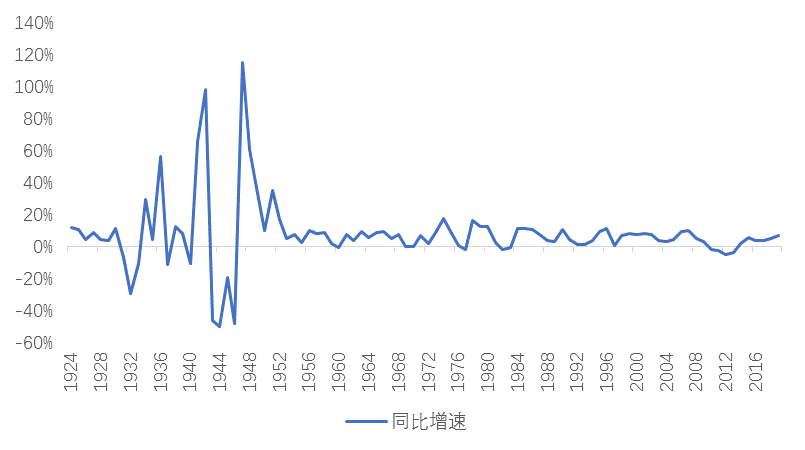

图1:历史上美国基建同比增速

资料来源:WIND,天风证券研究所

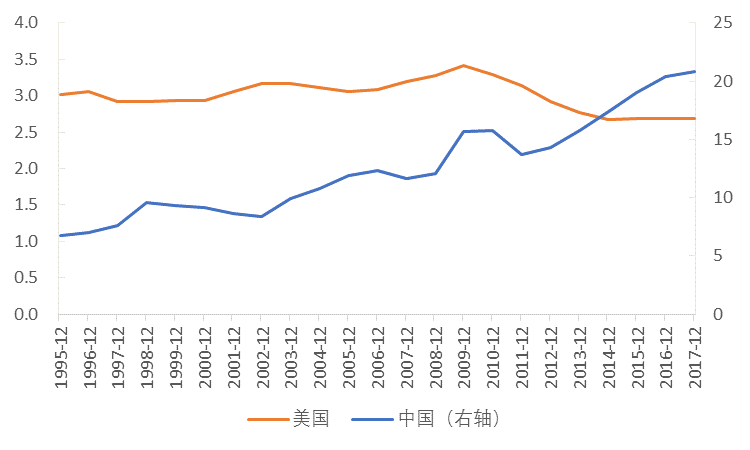

第一,从现代美国基建的规模和结构来看,基建投资对经济整体的拉动效应有限,更重要是对一些行业的积极影响。在拜登三万亿的经济复苏计划中,基建类支出大约是2.3万亿美元,未来8年平的年均支出约占2019年GDP的1.34%。用中国基建对经济的拉动效果来类比美国基建是不合适的。1995年以来,美国基建投资规模占GDP比重一直稳定在2.5%到3.5%左右,而中国基建投入占比2017年超过20%。

图2:中美两国基建投入占GDP比重(%)

资料来源:WIND,天风证券研究所

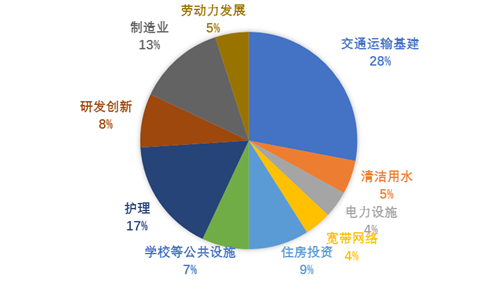

另外拜登基建并不单纯着眼于传统基建,还包括科技领域投资,核心是保持美国在全球的科技领先优势,“让美国赢得与中国的竞争”。其中科技领域投资侧重于新能源相关行业,涉及新能源车、新能源技术、绿色建筑等领域;传统基建部分侧重于更具政治吸引力的公共设施,尤其在交通运输方面的投资占比偏高。这也让拜登基建对于经济增长和原材料价格的短期拉动效应低于传统基建。

图3:拜登基建投资计划资金分布

资料来源:BEA,天风证券研究所

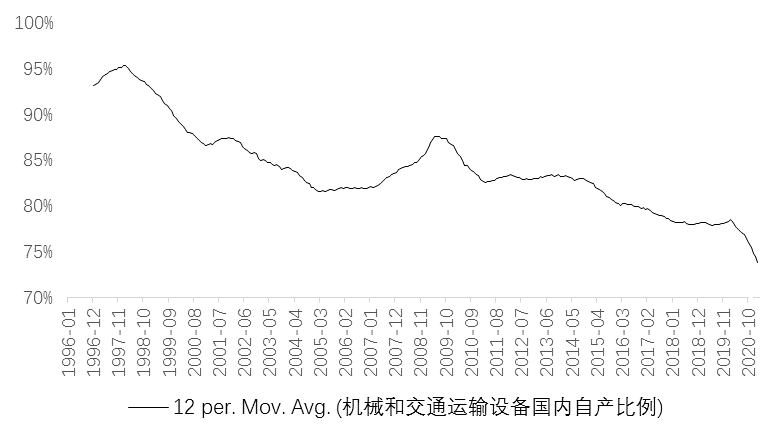

不过拜登基建计划中的传统基建部分将使得一部分自产比例高的美国制造业从中受益。其中交通运输的投资额约为4470亿美元(剔除了对新能源汽车1740亿美元的投资),年均占2019年美国交通运输业总投资额的20%。美国运输和工程机械的自产比例约在78%左右,相关产业将在基建计划中明显受益。

图4:美国运输和机械设备国内生产的比例

资料来源:WIND,天风证券研究所

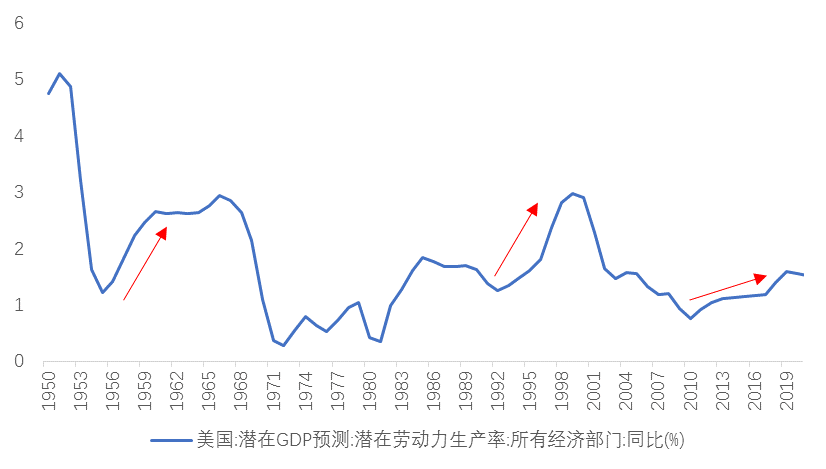

第二,从美国历史上的基建计划来看,基建规模越大,越符合当时产业趋势,劳动生产率的增长越明显。罗斯福新政时期正处于美国城镇化加速阶段,基建投入有效提高了当时的劳动生产率;艾森豪威尔的州际高速公路系统计划解决了工厂迁往郊区的交通需求,降低了商业和工业成本,进一步刺激了汽车产业的发展;克林顿的“信息高速公路计划”顺应了当时信息化的趋势,促进了产业结构的合理调整,降低了企业成本,提高了劳动生产率;奥巴马的ARRA财政刺激法案只是单纯克服萧条、刺激经济增长的危机应急策略,基建投向较为传统,对劳动生产率提升效果不明显。

图5:美国劳动生产率

资料来源:WIND,天风证券研究所

基建能否拉动劳动生产率的关键是联邦政府的研发投入。目前联邦政府的研发支出从投入占比GDP仅有0.6%的水平,要回到美国创建数字经济时1.4%的水平必须每年额外投入1800亿美元的资金,然而这是拜登基建计划中研发投入8年的总量。另一方面,与当前产业趋势相关的新能源投资遭到了共和党利益相关者的强烈反对。如果最终落地的基建计划只是投向了传统基建、公共设施,那么对美国劳动生产率的拉动效应不大。

第三,拜登基建的前提是加税,加税对企业利润和资本开支有一定挤出效应。根据美国TAX FOUNDATION的研究,美国企业税率提高到28%,将减少美国长期经济产出0.8%和15.9万个工作岗位;税率提高到25%将减少0.4%的产出和8.4万个工作岗位。[1]相比基建带来的刺激,加税和基建的组合对经济总量影响有限,更重要的影响是财富的再分配。

[1]https://taxfoundation.org/biden-corporate-income-tax-rate

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP