中信建投:华泰证券(06886)Q1投行业务火力全开,营业支出略有增加

本文转自微信公众号“中信建投非银金融研究”,作者:赵然,庄严。

事件

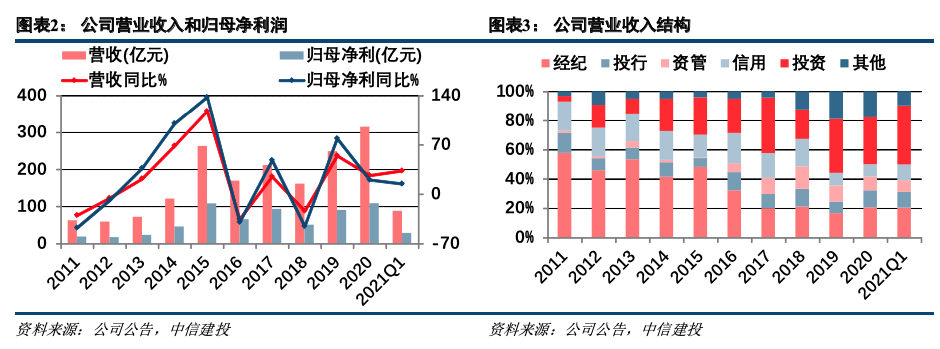

2021年第一季度,华泰证券(06886,601688.SH)实现营业收入87.88亿元,同比+28.02%;实现归母净利润33.09亿元,同比+14.58%;加权平均ROE为2.54%,同比+0.21个百分点。截至一季度末,公司总资产7446.01亿元,较年初+3.89%;归母股东权益1319.98亿元,较年初+2.27%;每股净资产为14.54元/股。

简评

投行业务表现亮眼,营业支出有所增加

按照利润表口径,公司的经纪/投行/资管/投资/信用业务净收入分别同比+18% / +146% / -17% / +42% / +112%,分别占营业收入的20% / 11% / 8% / 40% / 11%。与去年同期相比,投行/信用业务的收入占比分别提升5pct / 4pct,整体收入结构更加均衡。公司“营业支出÷营业收入”为52.14%,较全年同期+7.47pct,一方面是因为信用减值损失由去年同期的0.11亿元增至3.28亿元,另一方面是因为管理费用(主要是职工薪酬)同比+35.66%至38.95亿元。

投资规模维持稳定,收益率则有所下降

截至一季度末,公司杠杆倍数由年初的4.39倍增至4.48倍,为重资本业务提供充裕资金来源。公司的总体投资规模维持稳定,内部结构有所变化,交易性金融资产2867.43亿元(较年初-2.03%、较去年同期+7.28%),其他债权投资55.68亿元(较年初+5.69%、较去年同期+14.43%),衍生金融资产82.57亿元(较年初+13.18%、较去年同期+216.47%)。与此同时,公司的“投资收益+公允价值变动收益”同比减少,意味着投资收益率同比有所下降,我们推测是当期市场行情波动所致。

两融规模持续扩张,股质规模审慎增加

公司稳健发展两融业务,季度末融出资金余额1123.08亿元(较年初+9.49%、较去年同期+58.95%);审慎发展股票质押业务,季度末买入返售金融资产余额234.52亿元,(较年初+20.04%、较去年同期+9.97%)。

经纪业务市占率略升,涨乐APP月活领先

一季度全市场股票、基金成交金额同比+11.56%,公司的经纪业务净收入增速更高,表明市占率略有提升。公司持续完善涨乐财富通平台的功能和服务,并上线涨乐全球通、融券通等新平台,通过良好的客户体验巩固客户规模优势。2021年3月,涨乐财富通月活数达到871.6万人,高居传统券商APP第一;一季度末,公司代理买卖证券款1380.48亿元(较年初+1.22%,较去年同期+30.24%)。

投行业务高歌猛进,IPO承销规模同比增14倍

据Wind统计,一季度公司IPO承销金额67.06亿元,好于去年同期的4.58亿元;再融资(增发+配股+优先股+可转债+可交债)承销金额243.65亿元,同比+309.72%;债券承销金额1576.87亿元,同比+49.89%。公司股权承销业务前瞻性布局成长性行业,积极储备科创板及创业板注册制项目;继续发挥股债联动的全能型业务优势,债券承销业务行业地位稳中有进。

参控股基金公司规模持续增长

据Wind统计,一季度末,华泰柏瑞基金的公募管理净值1942.10亿元,较年初+28.74%;其中,非货币型公募管理净值1212.48亿元,较年初+14.52%。南方基金的公募管理净值8661.47亿元,较年初+10.47%;其中,非货币型公募管理净值4729.61亿元,较年初+10.48%。

投资建议:维持“买入”评级

证券业供给侧改革持续推进,资本实力雄厚(净资产长期排名行业前五)、风控制度完善(连续4年获得证监会A类AA级评级)、创新能力突出(投行+投资、财富管理均有领先布局)的华泰证券将是首要受益者之一。随着治理机制的持续改善,以及数字化战略的逐步落地,公司的长期竞争优势将持续彰显。我们预测华泰证券2021-2022年BVPS为15.20元和16.33元,维持华泰证券(601688.SH)“买入”评级。

风险提示

货币政策转弯;注册制改革进程放缓;公司股权结构不稳定。

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP