中信建投:中金公司(03908)投资类业务一骑绝尘,财富管理业务蓄势待发

本文来自微信公众号“中信建投非银金融研究”。

事件

中金公司(03908)发布2021年一季报。2021年第一季度,公司实现营业收入59.33亿元,同比+24.37%;实现归母净利润18.76亿元,同比+46.90%;加权平均ROE为2.67%,同比+0.04个百分点。截至一季度末,公司总资产5767.39亿元,较年初+10.57%;归母股东权益750.68亿元,较年初+4.79%;每股净资产为14.20元/股。

(注:公司一季报、三季报的营业收入采用净额法进行披露,而年报、中报的营业收入采用总额法进行披露,披露口径有所不同)

简评

业绩符合预期,投资类业务表现亮眼

按照利润表口径,公司的经纪/投行/资管/投资/信用业务净收入分别同比+25%/+16%/+6%/+47%/-3%,分别占营业收入的23%/18%/ 3%/45%和-5%。与往年相比,投资业务的收入贡献度下降,投行业务与资管业务表现亮眼,整体收入结构更加均衡。公司当季仅计提信用减值损失0.25亿元,同比-82.91%,减值压力较去年同期明显缓和。

投资业务规模扩张,收益率受行情扰动

截至一季度末,公司杠杆倍数由年初的6.28倍增至6.61倍,高居国内大型券商首位,为重资本业务提供充裕资金来源。公司交易性金融资产2619.09亿元(较年初+5.78%、较去年同期+53.86%),其他债权投资410.69亿元(较年初+10.36%、较去年同期+22.61%),衍生金融资产135.36亿元(较年初+9.95%、较去年同期+52.04%),投资规模持续扩张。与此同时,公司的投资净收益为负数,导致投资收益率同比略有下降,我们推测是市场行情波动所致。公司股票业务将秉承“中金一家”和“双基六柱”的整体战略布局,积极拓展新耕地和新客群,注重发挥部门内外的业务协同性,投资规模和效率有望持续改善。

两融规模较年初持平,买入返售规模快速扩张

公司稳健发展两融业务,季度末融出资金余额341.49亿元(较年初+0.78%、较去年同期+44.60%);快速扩张股票质押业务在内的买入返售业务,季度末买入返售金融资产余额105.26亿元,(较年初+58.04%、较去年同期+105.26%)。

经纪业务成交活跃,客户资产持续增加

一季度全市场股票、基金成交金额同比+11.56%,公司的经纪业务净收入增速更高,表明市占率在同比提升。公司充分利用中金财富整合后网络优势,加大对大众富裕客群的覆盖,季度末代理买卖证券款796.63亿元(较年初+12.75%,较去年同期+22.44%),客户资产持续增加。

IPO节奏放缓,再融资规模同比增4倍

据Wind统计,一季度母公司IPO承销金额29.95亿元,同比-78.18%,排名行业第9,我们推测是投行项目周期性原因所致;再融资(增发+配股+优先股+可转债+可交债)承销金额383.68亿元,同比+414.32%,排名行业第2;债券承销金额1243.19亿元,同比+21.29%,排名行业第5。近期内地及美国资本市场对中资企业IPO上市监管趋严,影响了公司投行项目业绩兑现的节奏,但不影响公司投行项目业绩兑现的总体规模,公司仍将持续受益于境内注册制改革以及境外中概股回流的历史机遇。

中金基金规模增长,资管子公司蓄势待发。

据Wind统计,一季度末,中金基金的公募管理净值625.54亿元,较年初+15.85%;其中,非货币型公募管理净值324.95亿元,较年初-1.51%。公司于2021年3月发布公告,拟出资不超过15亿元设立资管子公司,从事券商资管、公募基金管理等业务,预计该事项落地后,公司大集合产品的公募化改造将得到更有力的推动,主动管理能力也将得到进一步彰显。

投资建议:维持“买入”评级

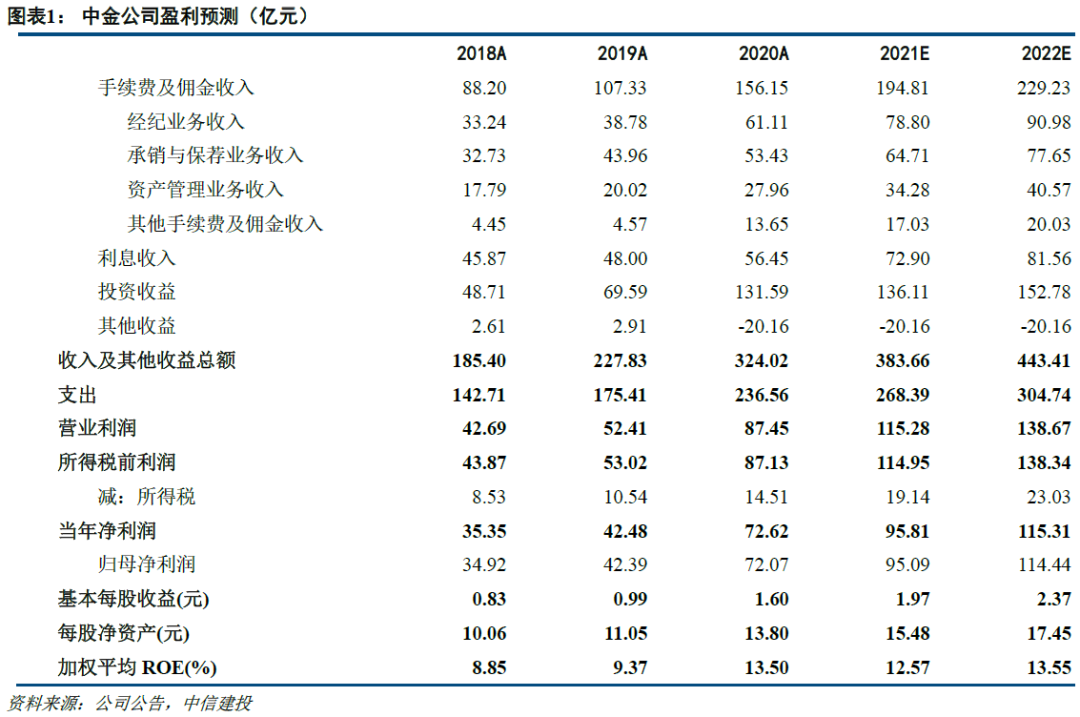

随着中概股回流的加快,以及注册制改革的推进,企业及机构客户的投融资需求将持续增长,带动券商的“投行+直投+衍生品交易”等toB业务维持较快增速。中金公司作为内地企业/机构客户储备最为深厚、跨境布局最为完善的券商之一,将是上述变化最主要的受益者之一。我们预计中金公司2021年/2022年每股净资产(剔除其他权益工具)分别为15.48元/17.45元人民币,ROE分别为12.57%和13.55%,维持中金公司H股(03908)“买入”评级。

风险提示

A股及港股市场行情回落,交易活跃度下行;资本市场改革进展缓慢,监管政策重新趋严。

(智通财经编辑:黄晓冬)

扫码下载智通APP

扫码下载智通APP