国信证券:终端需求景气扩张,资源品价格持续上涨

本文来自“追寻价值之路”。

核心结论

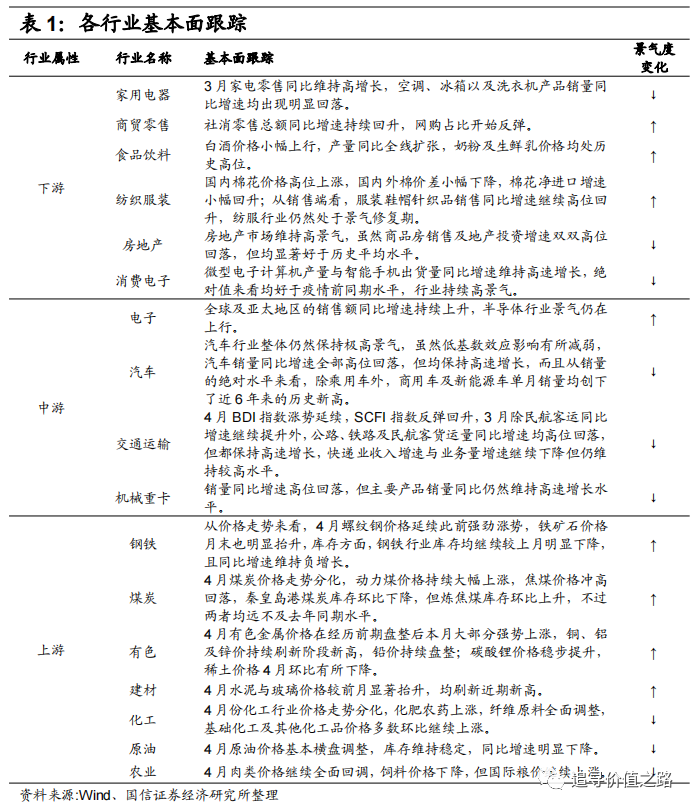

各行业基本面情况综述

整体来看,3月低基数效应影响有所减弱,但终端需求景气仍处于扩张阶段,部分上游资源品在前期盘整后再次强势反攻。从当前各主要行业的基本面情况来看,

(1)上游资源品整体景气上行,部分产品价格在前期盘整后反攻,铜铝价格强势上涨,螺纹钢延续强劲涨势,动力煤大幅上涨,水泥玻璃价格创阶段新高,化工除纤维原料全面调整外,其他产品价格多攀升,不过原油价格维持震荡,农产品除了国际粮价继续上涨外都出现了不同程度的调整。

(2)中游行业景气维持高位,半导体销售增速继续回升,虽然低基数效应减弱,但汽车销量持续高增,机械重卡销量也维持高速增长,交运行业回暖,BDI指数涨势保持强势。

(3)下游消费景气仍处扩张阶段,社会消费品零售总额同比增速继续高位回升,家电零售同比维持高增长,酒类产量同比全面扩张,纺服延续高景气,地产投资销售面积增速均要显著好于历史平均水平,消费电子也要好于疫情前同期水平。

细分行业数据跟踪比较

具体来看,我们认为最新数据中以下几点值得关注:

一是终端需求景气仍然处于扩张阶段,虽然低基数效应影响减弱,大部分同比增速高点已经过去,但整体来看绝大部分中下游行业景气程度仍然很高。根据统计局最新公布的数据,3月份社会消费品零售总额同比增速34.2%,在1-2月的高增速水平上继续小幅提升。从细分行业来看,家电、服装鞋帽针织品零售同比增速都维持高位甚至小幅上行,酒类产量同比增速全面转正,计算机产量及智能手机出货量都要好于疫情前同期水平。中游行业的半导体销量增速还在持续上升,商用车及新能源车单月销量创下近6年来的新高,BDI指数延续强势涨幅,机械重卡销量增长高点虽过,但销量整体仍维持高速增长水平。

二是上游资源品整体景气上行,特别是部分资源品价格在经历前期盘整后再次出现了强势反攻。从最新的数据来看,3月份有色、钢铁、煤炭、建材价格都显著上涨,化工产品走势分化,纤维原料表现较弱,不过原油价格继续震荡,农产品除了国际粮价继续上涨外都出现了不同程度的调整。我们认为当前资源品价格上涨的趋势尚未结束,从以往大宗商品涨价的经验来看,大宗商品定价已经进入了“中国+G7国家”的“多极化”定价阶段,未来工业品价格的走势很大程度上取决于全球工业同比增速的情况。本轮全球复苏的弹性在海外,站在当前时点来看,我们已经看到宏观数据中,美日欧M2同比增速大幅上升,海外的房地产市场也出现了明显的景气上行,我们认为全球工业增速的回升远未结束,未来工业大宗商品的价格也将继续上涨。

行业板块市场表现回顾

板块综述

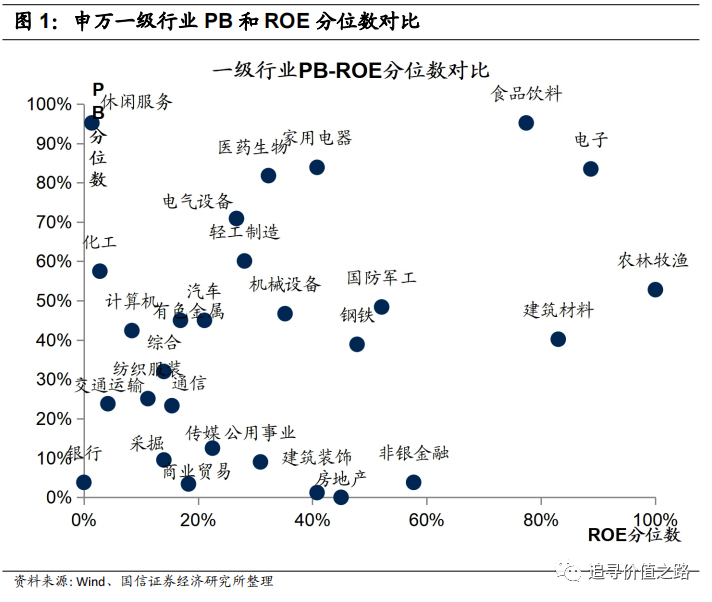

截至2021年4月28日,4月A股市场小幅上涨,上证综指涨0.4%,Wind全A涨2.3%。从申万一级行业目前的PB和ROE水平对比来看,一级行业中仅房地产和建筑装饰行业的PB仍然维持在2%以下的分位数。

行业跟踪

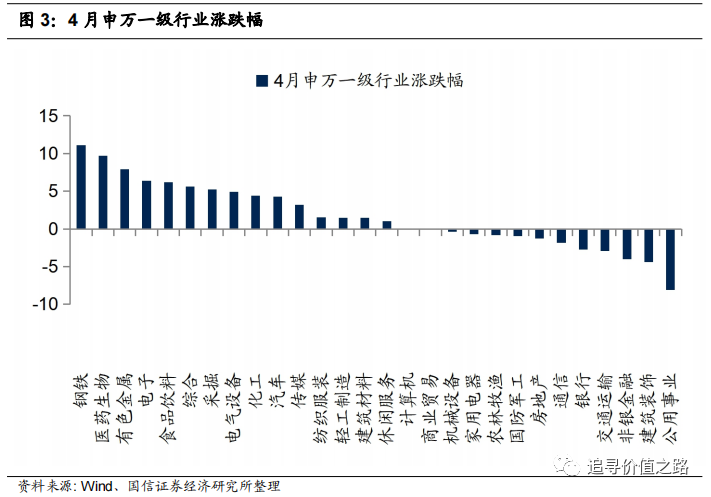

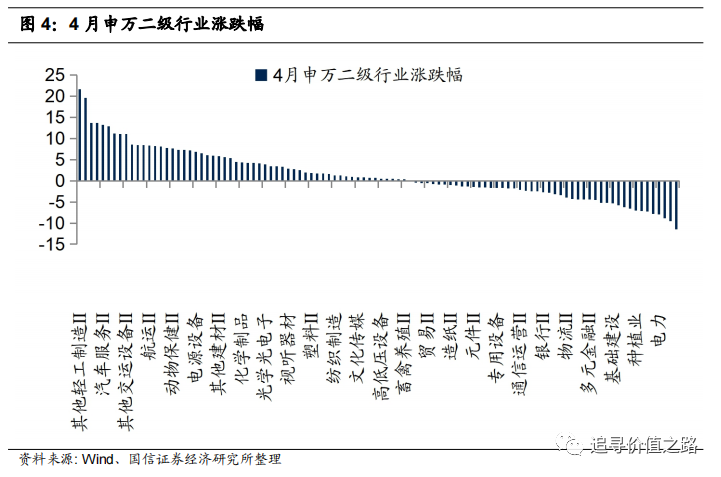

截至2021年4月28日,4月申万一级行业过半数行业上涨,钢铁、医药生物和有色金属行业涨幅较大,公用事业、建筑装饰和非银金融跌幅较大。二级行业中其他轻工、生物制品以及医疗器械行业涨幅居前,机场、燃气和水务行业跌幅较大。

下游行业:酒类产量全线扩张,消费电子持续高景气

家用电器:家电零售维持高增长

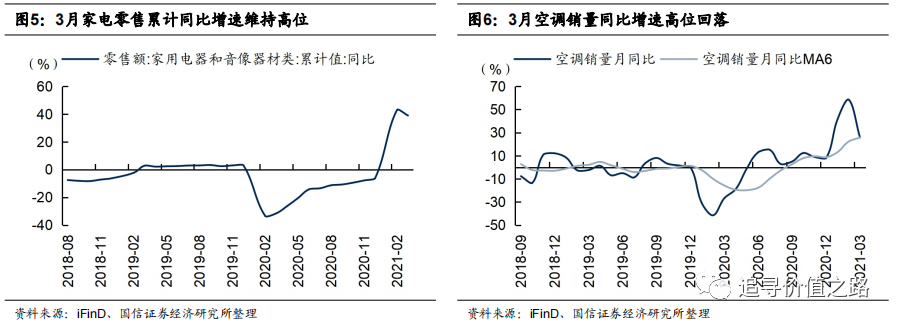

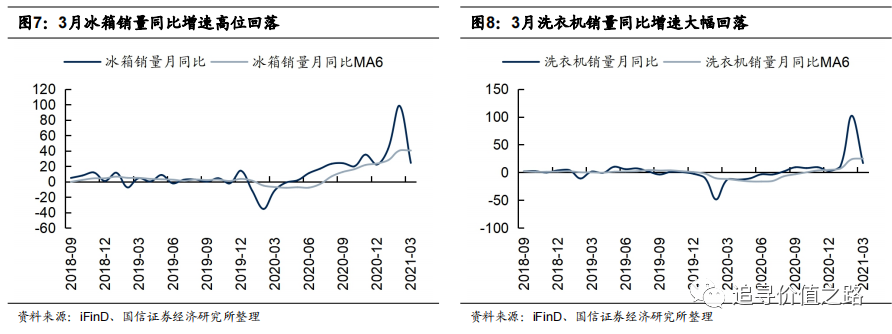

3月家电零售同比维持高增长,空调、冰箱以及洗衣机产品销量同比增速均出现明显回落。家电音像累计零售额3月同比增速为38.9%,较前一个月43.0%的增速小幅下降了4.1个百分点,去年因为新冠疫情影响,同期同比增速为-31.5%。具体来看,3月各产品销量同比增速均较上月出现明显回落,空调销售同比增速为25.7%,较上月增速下降了32.8个百分点,高于去年同期的-26.7%。冰箱销量同比增速为24.4%,较前一个的98.4%下降了74个百分点,洗衣机销量同比增速为16.8%,前一个月的增速为102.1%。

商贸零售:社消增速持续攀升

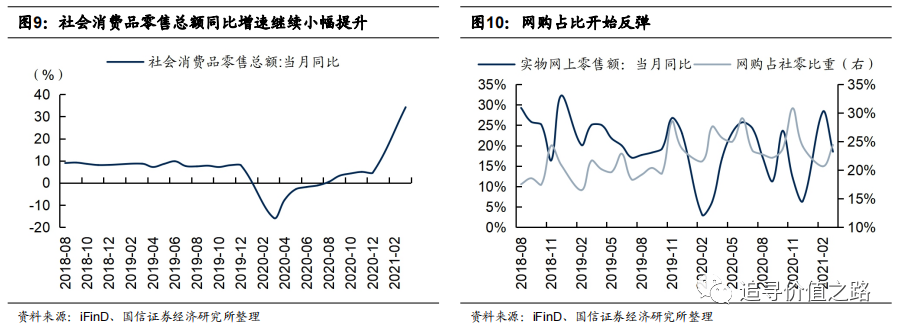

社消零售总额同比增速持续回升,网购占比开始反弹。社会消费品零售总额3月同比增速34.2%,较1-2月的33.8%继续小幅回升了0.4个百分点,去年同期在疫情影响下的社消零售同比增速为-15.8%。网上商品零售额同比增速19%,较前一个月显著下降了9个百分点,不过3月商品网上销售占社零总额比重出现明显反弹,上升3.7个百分点至24.4%。

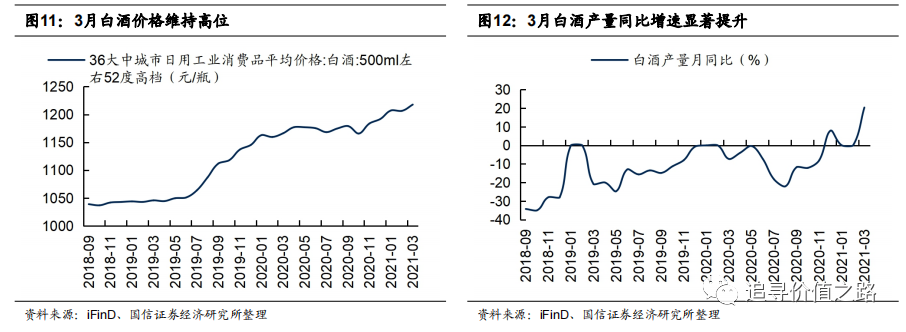

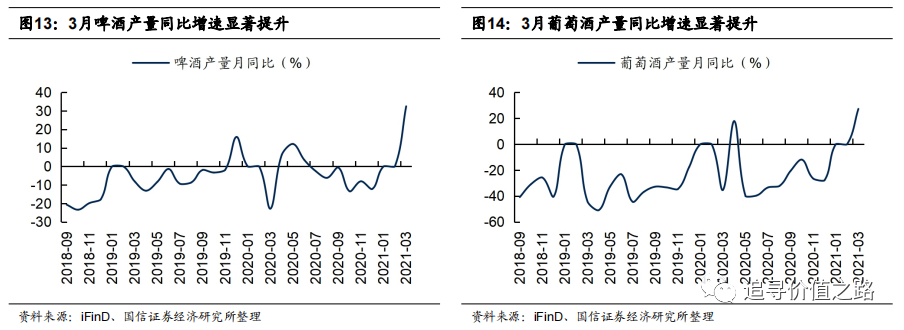

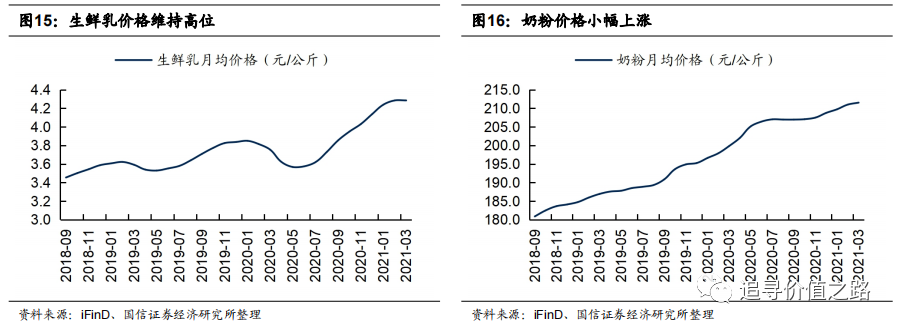

食品饮料:酒类产量同比全线扩张

白酒价格小幅上行,产量同比全线扩张,奶粉及生鲜乳价格均处历史高位。3月,52度高档白酒价格较前一个月小幅上行。3月酒类产量同比增速全面转正,白酒、啤酒以及葡萄酒产量同比增速均出现显著提升。乳制品方面,3月份生鲜乳月均价格平稳在4.29元/公斤,产品端奶粉价格继续小幅上升至211.53元/公斤的水平,均处于历史高位。

纺织服装:景气持续修复

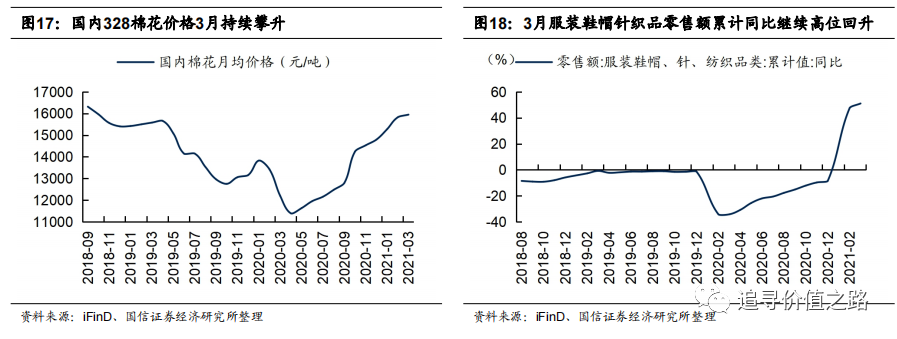

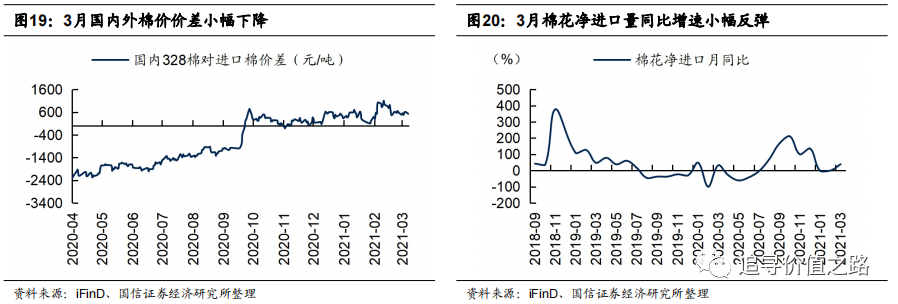

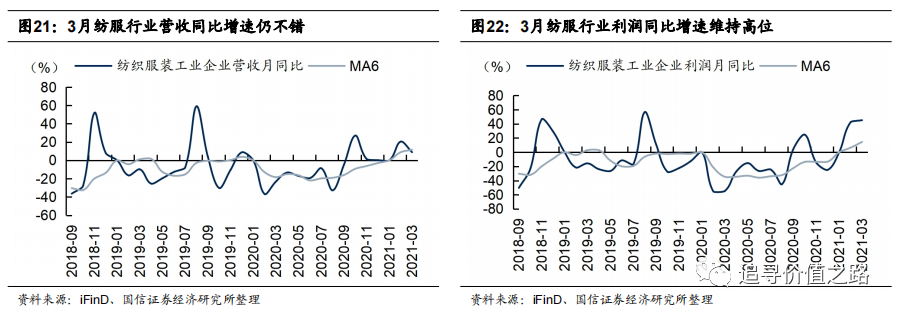

国内棉花价格高位上涨,国内外棉价差小幅下降,棉花净进口增速小幅回升;从销售端看,服装鞋帽针织品销售同比增速继续高位回升,纺服行业仍然处于景气修复期。从成本端看,3月棉花价格继续高位上涨,当月环比0.8%,国内外棉花价差小幅下降,棉花净进口同比增速小幅提升。消费端看,服装鞋帽针织品零售额累计同比增速进一步上升至51%,从企业营收及盈利情况来看,虽然不及疫情前的同期水平,但3月份纺织服装行业仍然是延续较高景气。

房地产:维持高速增长

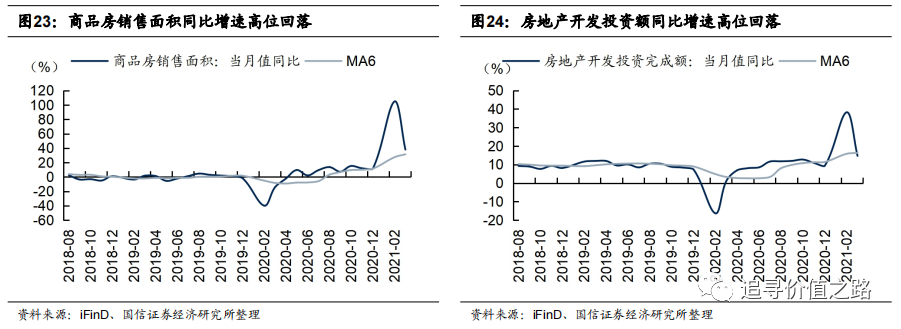

房地产市场维持高景气,虽然商品房销售及地产投资增速双双高位回落,但均显著好于历史平均水平。3月商品房销售面积同比增速高位回落至38.1%,较前一个月的104.9%大幅下降了66.8个百分点;房地产开发投资增速3月份也明显回落,同比增速14.7%,1-2月同比增速为38.3%。虽然商品房销售面积增速与地产投资增速双双高位回落,但仍然保持着高速增速,且都显著好于历史平均水平。

消费电子:持续高景气

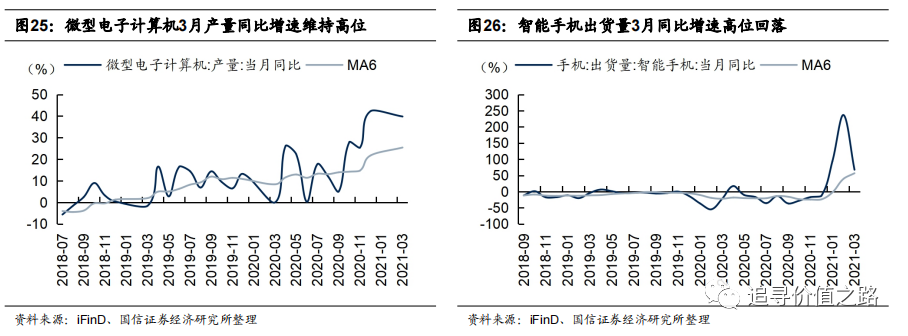

微型电子计算机产量与智能手机出货量同比增速维持高速增长,绝对值来看均好于疫情前同期水平,行业持续高景气。微型电子计算机产量同比维持高速增长,3月份同比增速为39.8%,较2020年底小幅下降2.5个百分点。智能手机出货量同比增速高位回落,从2月的236.6%大幅回落至3月的67.7%,不过仍然是近几年的增长高点。

中游行业:汽车销量持续高增,交运行业回暖延续

电子:景气上行

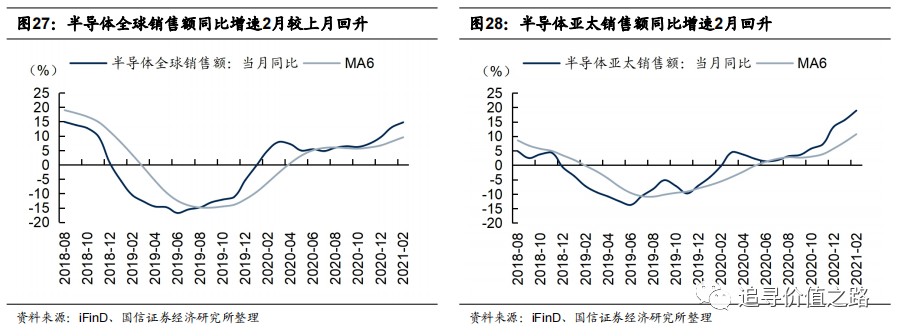

全球及亚太地区的销售额同比增速持续上升,半导体行业景气仍在上行。全球半导体销售额2月同比增速14.8%,较前一个月继续小幅回升1.7个百分点,亚太区半导体销售额同比增速18.9%,较上个月上升3.2个百分点,整体来看,当前半导体行业景气仍在持续上行。

汽车:销量持续高速增长

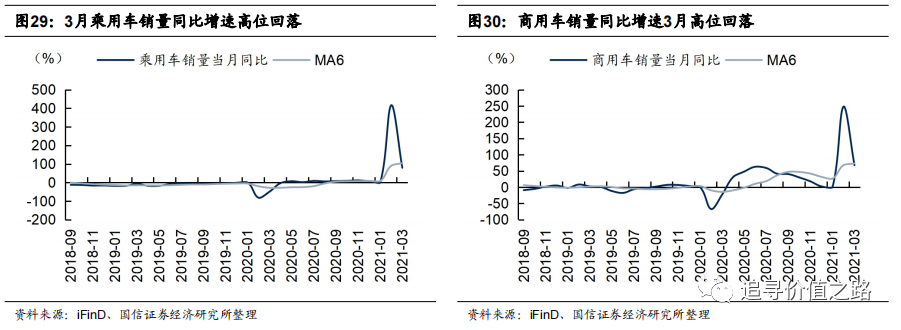

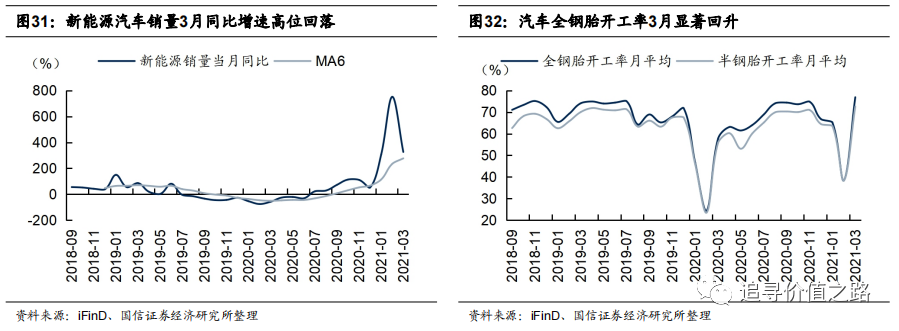

汽车行业整体仍然保持极高景气,虽然低基数效应影响有所减弱,汽车销量同比增速全部高位回落,但均保持高速增长,而且从销量的绝对水平来看,除乘用车外,商用车及新能源车单月销量均创下了近6年来的历史新高。3月乘用车销量同比增速79.7%,2月份同比增速为416.1%;3月商用车销量同比增速67.8%,较2月下降179.9个百分点。新能源汽车销量3月份同比增速虽然较前一个出现了大幅回落,不过仍然维持在300%的高速增长水平。春节假期因素消退,3月全钢胎开工率为76.9%;半钢胎开工率72.6%,均较上月显著回升。

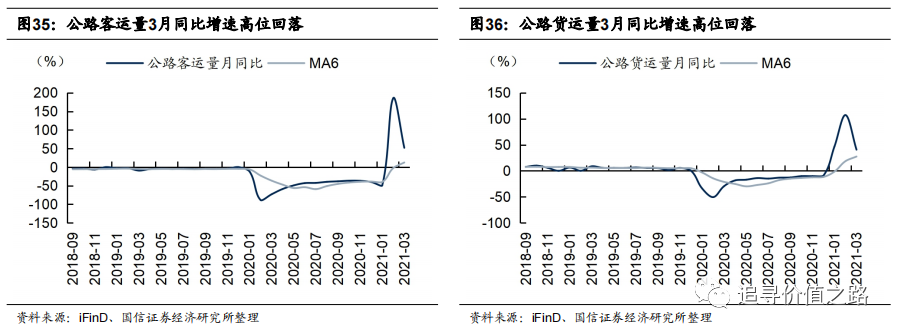

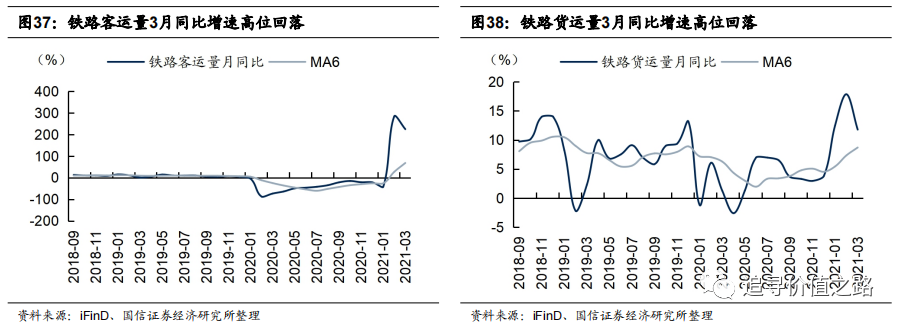

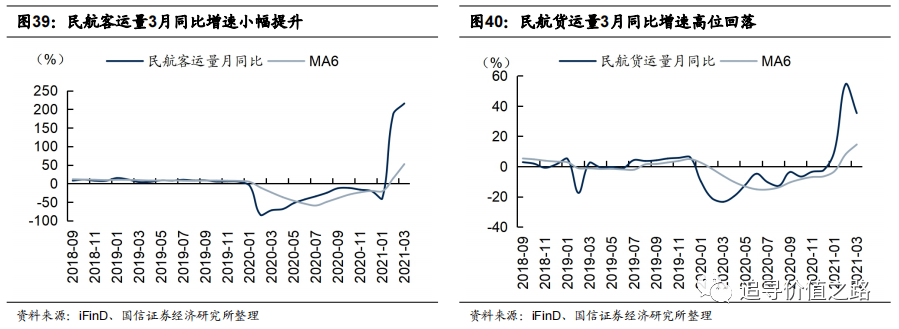

交通运输:BDI涨势延续

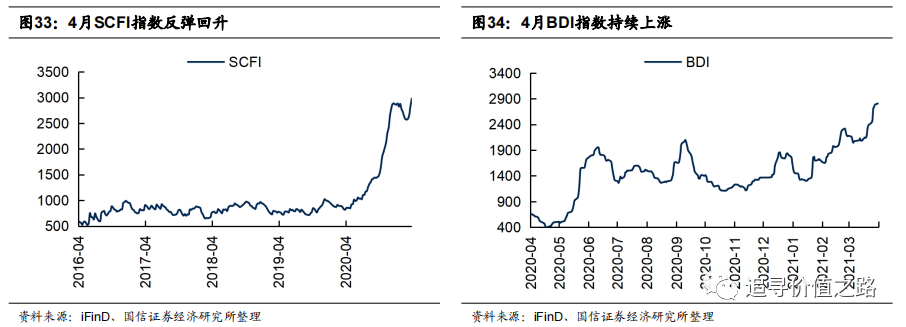

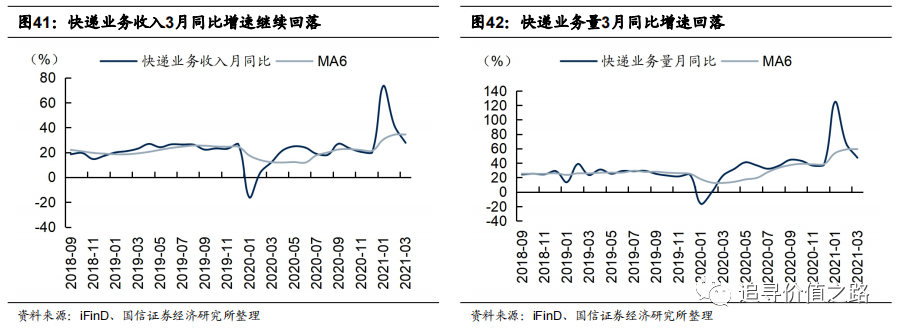

4月BDI指数涨势延续,SCFI指数反弹回升,3月除民航客运同比增速继续提升外,公路、铁路及民航客货运量同比增速均高位回落,但都保持高速增长,快递业收入增速与业务量增速继续下降但仍维持较高水平。截至4月27日,波罗的海指数(BDI)报2889点,较上月末大幅上升了843点。4月平均BDI指数为2381,环比前一个月上升了18%。截至4月23日,上海出口集装箱运价指数(SCFI)报2980,较上月末上升了409,4月平均SCFI指数2763,较上月回升了5.1%。3月,交运行业继续回暖,虽然除民航客运同比增速继续提升外,公路、铁路及民航客货运量同比增速均高位回落,但都保持高速增长。3月快递行业保持较高景气,快递业务收入同比增速为27.7%,较上月下降13.8个百分点,快递业务量同比增速47.4%,较上月下降了19.6个百分点,都均保持在高速增长水平。

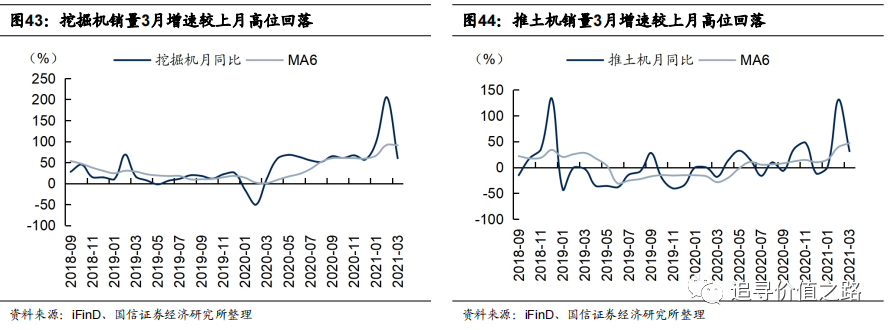

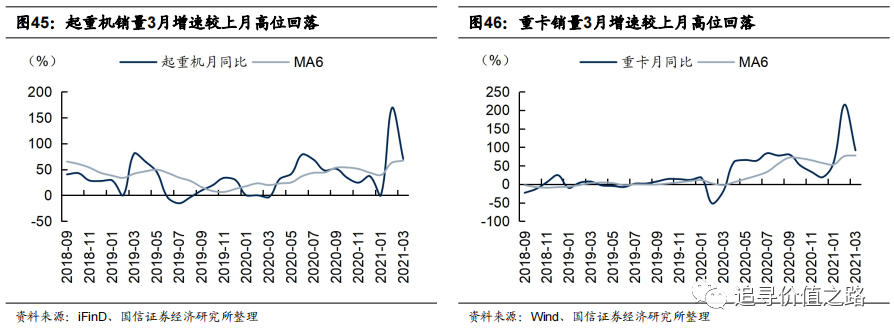

机械重卡:销量维持高速增长

销量同比增速高位回落,但主要产品销量同比仍然维持高速增长水平。挖掘机3月销量同比增速由前月的205%回落至60%,推土机3月销量同比增速为31.2%,较2月的130.8%下降了近100个百分点,起重机3月销量同比增速为70.4%,较前一个月下降了98.4个百分点,3月重卡销量同比增速为91.7%,较上月回落123.2个百分点。

上游行业:有色金属强势上涨,建材价格创新高

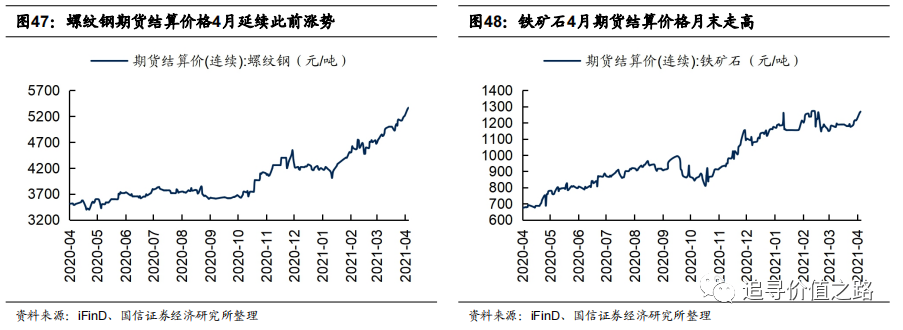

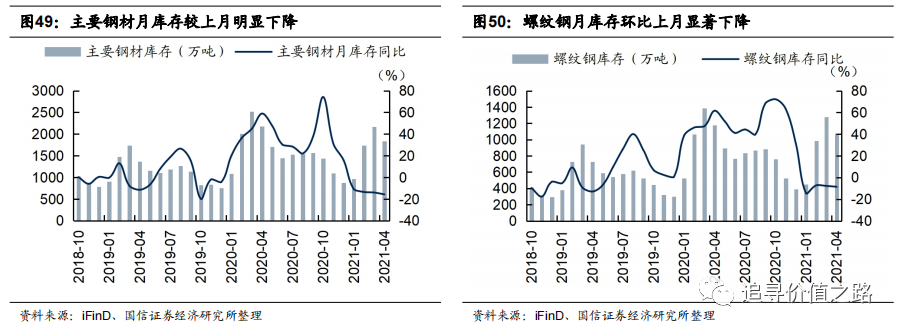

钢铁:价格上扬

从价格走势来看,4月螺纹钢价格延续此前强劲涨势,铁矿石价格月末也明显抬升,库存方面,钢铁行业库存均继续较上月明显下降,且同比增速维持负增长。截至4月28日,螺纹钢期货结算价为5332元,较3月末继续上涨了500元,4月平均结算价5096元,环比上升8.9%,铁矿石期货结算价1258元,较上月末上升了84元,月均价格1205元,环比上升0.4%。从库存上看,主要钢材库存及螺纹钢库存环比上月均显著下降,同比维持负增。

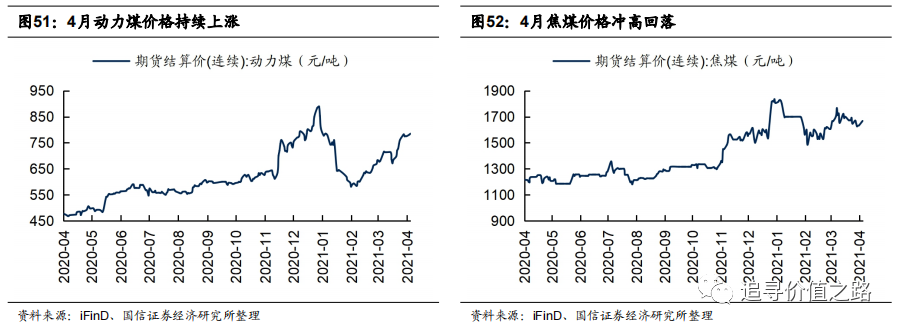

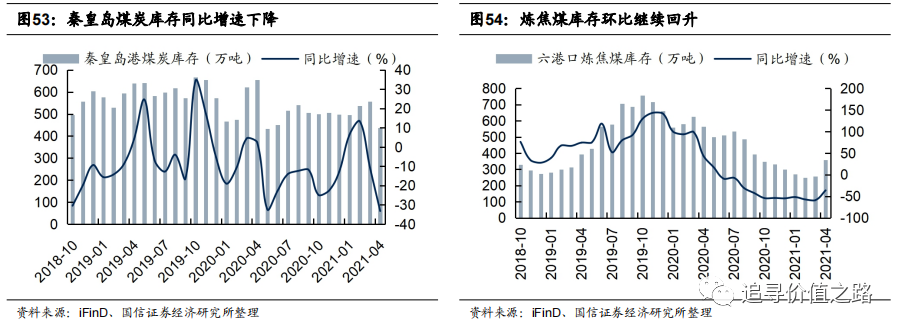

煤炭:价格走势分化

4月煤炭价格走势分化,动力煤价格持续大幅上涨,焦煤价格冲高回落,秦皇岛港煤炭库存环比下降,但炼焦煤库存环比上升,不过两者均远不及去年同期水平。截至4月28日,动力煤期货结算价794.4元,较上月末大幅上升,月均结算价741.2元,较上月环比上涨14.3%,焦煤期货结算价1631元,较上月末环比下降4.7%,月均结算价月环比增速4.1%。4月秦皇岛港煤炭库存环比下降,且较去年同期显著下滑,同比增速为-33.3%;炼焦煤4月平均库存359万吨,环比上月回升,月平均库存同比增速为-36.2%。

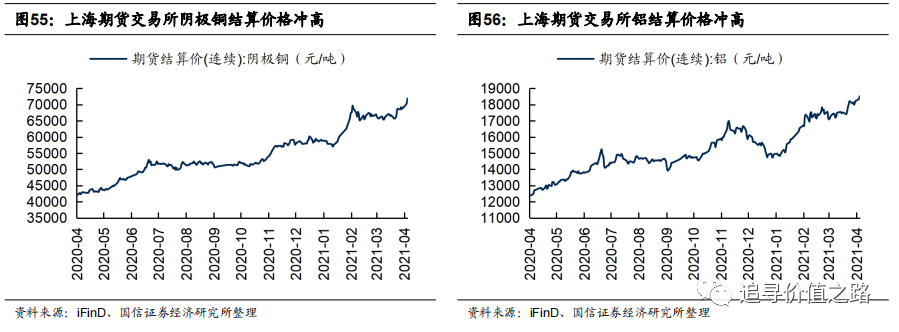

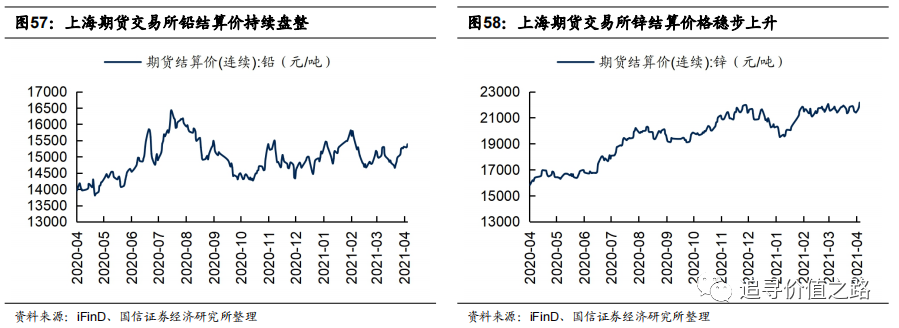

有色:铜铝强势上涨

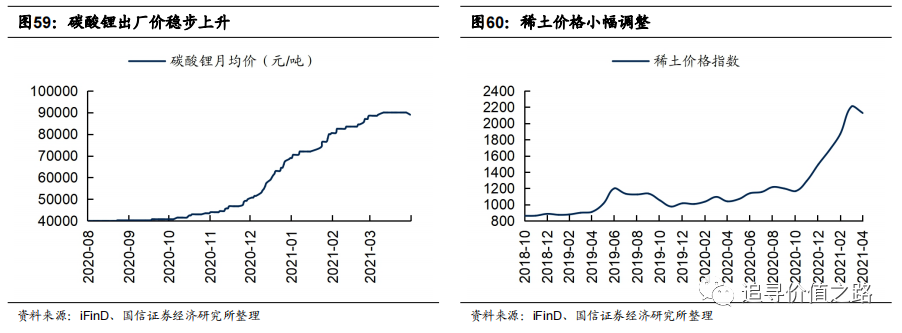

4月有色金属价格在经历前期盘整后本月大部分强势上涨,铜、铝及锌价持续刷新阶段新高,铅价持续盘整;碳酸锂价格稳步提升,稀土价格4月环比有所下降。截至4月28日,根据上海期货交易所结算价格,本月阴极铜期货结算价较上月环比上升9%,铝期货结算价环比上升7.1%,在前期盘整后本月铜铝价格均出现了强势上涨。此外,铅期货结算价持续盘整,与前月末价格相比当月环比小幅上涨0.3%。锌期货结算价环比增速2.1%,持续刷新价格高点。碳酸锂月均价格环比上升6%,不过稀土价格本月出现了调整,4月环比下降4.2%。

建材:价格创新高

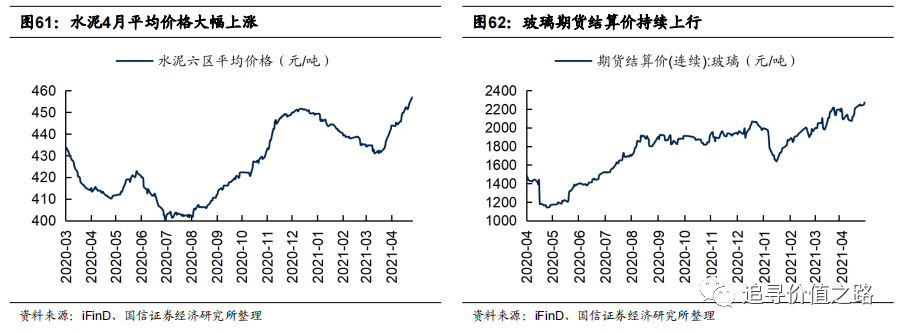

4月水泥与玻璃价格较前月显著抬升,均刷新近期新高。截至4月28日,六区水泥均价457.7元/吨,当月环比3.7%。玻璃期货结算价持续上涨,截至28日价格为2290元/吨,当月环比上升3.8%。

化工:纤维原料全面调整

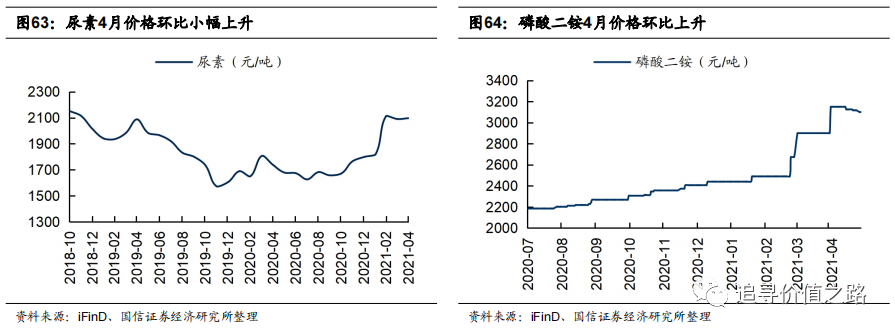

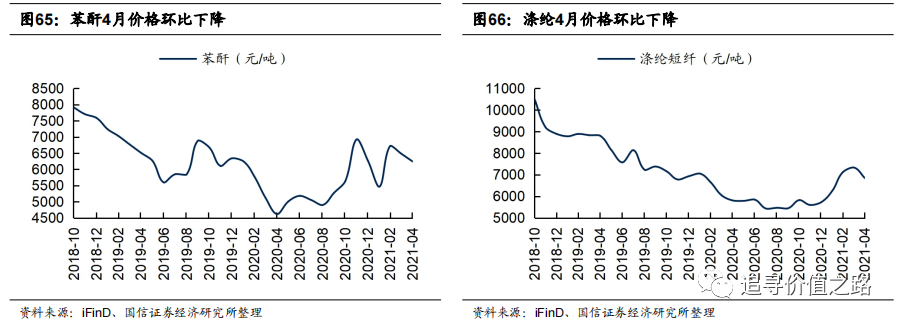

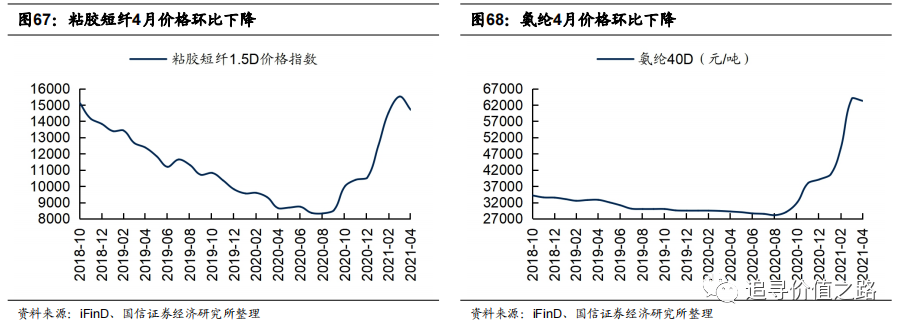

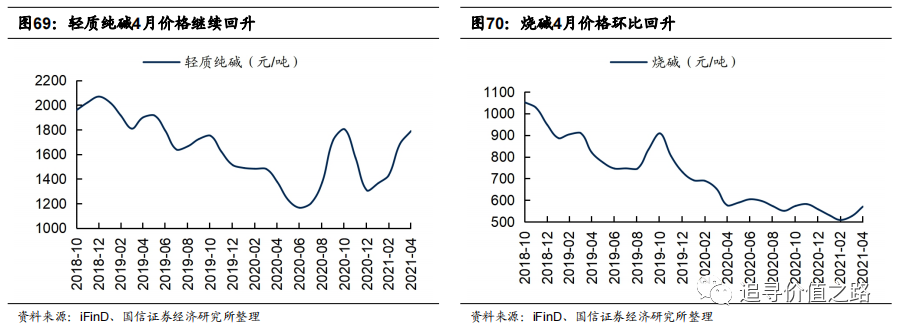

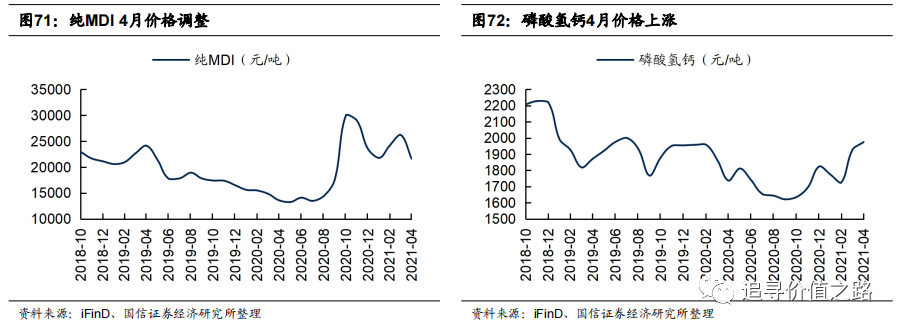

4月份化工行业价格走势分化,化肥农药上涨,纤维原料全面调整,基础化工及其他化工品价格多数环比继续上涨。具体来看,截至4月28日,化肥农药方面,尿素4月平均出厂价环比增速0.4%。磷酸二铵价格环比7.6%。纤维原料方面,苯酐4月环比增速-3.5%,与上月增速持平,涤纶短纤4月环比下降6.7%,较上月3.0%的环比增速显著下降。粘胶短纤1.5D 4月环比增速-5.4%,环比增速较上月的6.8%显著放缓。氨纶40D 4月环比下降1.2%。基础化工方面,轻质纯碱4月环比增速6.2%,烧碱4月环比增速8.5%,纯MDI 4月环比增速-17.5%。其他化工方面,磷酸氢钙4月价格环比上升2.5%。

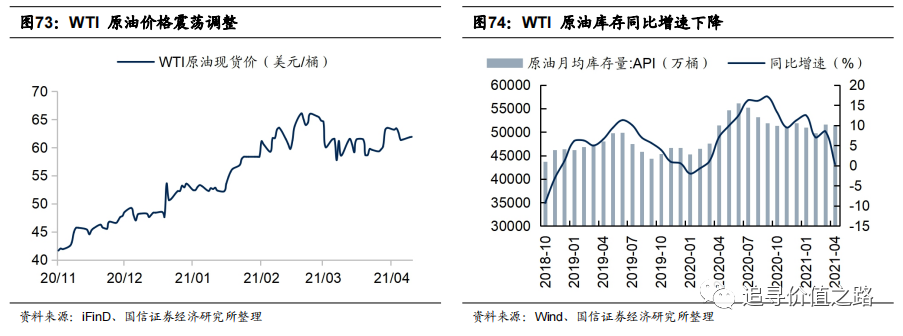

原油:油价震荡调整

4月原油价格基本横盘调整,库存维持稳定,同比增速明显下降。截至4月28日,WTI原油现货价格62.9美元,与3月末价格相比上升了3.9%;4月WTI月均价格为61.2美元,略低于前一个月的62.5美元。库存量环比维持稳定,同比增速较前一个月明显下降。

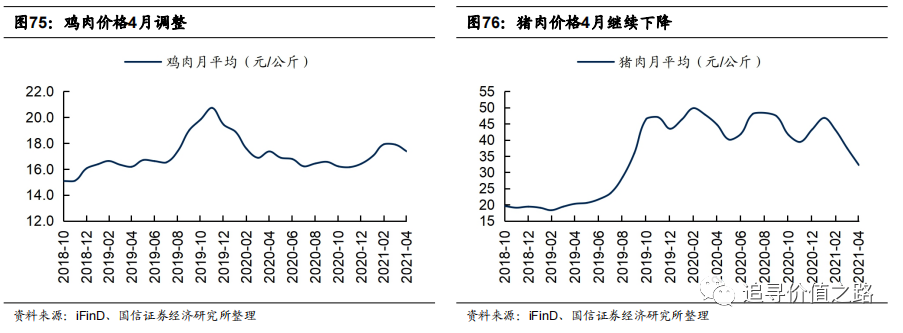

农业:肉价持续调整

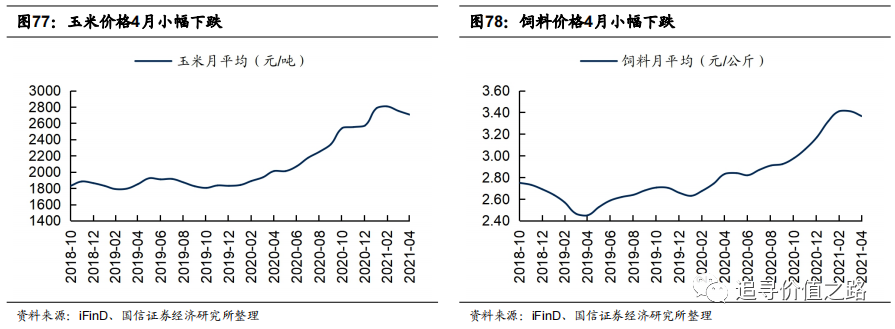

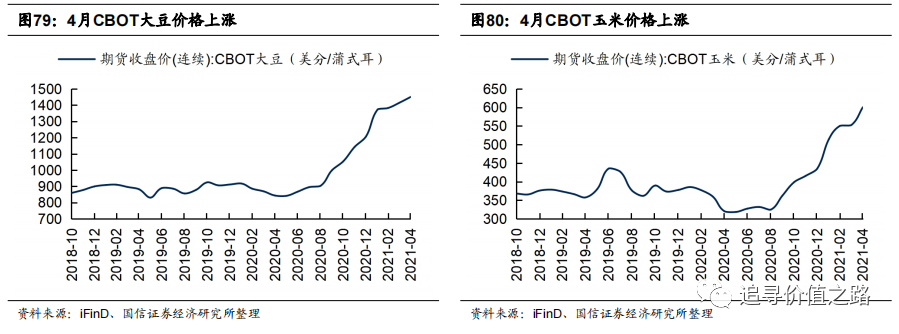

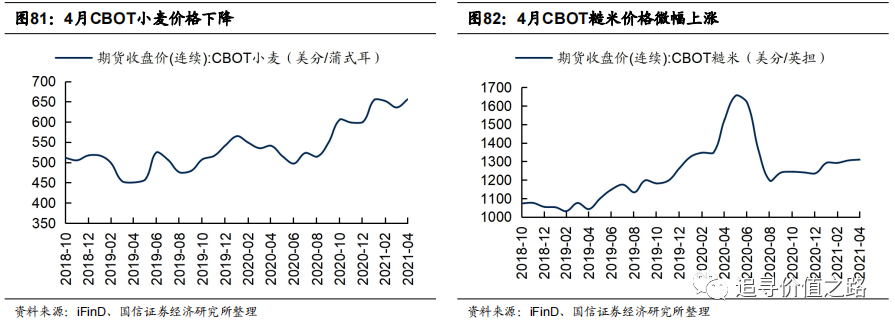

4月肉类价格继续全面回调,饲料价格下降,但国际粮价继续上涨。截至4月28日,鸡肉价格4月份环比增速-2.9%,猪肉价格4月环比增速-14%,肉类价格继续调整。饲料端玉米价格4月环比增速-1.5%,饲料价格环比下降1.3%。国际粮价方面,CBOT玉米、大豆、小麦和糙米价格都有不同程度的上涨。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP