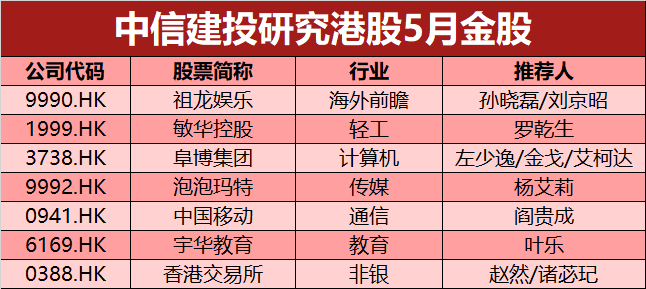

中信建投港股5月金股:新经济板块盈利高增长 有望较快消化估值水平

本文来自“中信建投证券研究”。

受印度疫情严重恶化影响,近期美债长端利率有所回落,隔夜美股再创历史新高,但无论恒生指数还是恒生科技指数的反弹均较为疲弱。中长期来看,即使10Y美债收益率不排除年内破2的可能性,但仍处在较低水平,对于港股今年的指数牛难以产生根本动摇。在美联储整体偏鸽派的情况下,港股新经济板块盈利高增长有望较快消化估值水平,仍具有较强的配置价值。

中信建投证券多个研究团队5月重点推荐的港股名单及核心逻辑如下:

祖龙娱乐(09990)

1、公司坚持走精品化路线,不断提高产品研发水准,2020年公司新增人员458位,其中研发占比85%。公司对虚幻四引擎深入理解,并开始接触虚幻五,技术水平业内领先。

2、公司开放世界MMO核心产品《诺亚之心》预计在今年暑期档能上线国内。虚幻四引擎及公司多年的MMO研发积累保证了产品的品质,开放世界、球面大地图等元素让该产品值得重点期待。除此之外公司还有SLG、女性向、RPG等多款新品在研发中,明年将迎来精品爆发期。

3、公司在国内与腾讯保持密切的战略合作关系,拥有较强的发行优势。同时近年来公司不断加强自身发行能力,拓展海外市场。明年公司与一个15亿美元票房的海外大IP合作产品将全球上线,预计将为公司进一步提升全球影响力。

敏华控股(01999)

公司作为软体家居龙头、功能沙发翘楚,国内产品、渠道、运营齐发力,线下开店提速,电商业务高速增长,内销持续成长;越南产能布局先发优势显著,生产效率进一步提升,外销自20年5月开始环比逐步改善。公司基本面扎实,同时高分红持续回馈股东,我们持续看好敏华控股的长期投资价值,坚定推荐!

阜博集团(03738)

公司预计2021年保持⾼速增⻓,业绩营收超过8000万美元。公司⾯向未来提出三点展望。

增强技术实⼒,丰富技术组合:公司已并购⽔印技术相关公司、聘⽤技术⼈员,结合指纹、⽔印技术推出增强⽹络版权服务。

着眼内地市场,提升营收能⼒:2021年中国内地市场逐渐打开,对于版权保护重视前所未有。此外,国内与蚂蚁链合作潜⼒较⼤,前景良好,有形成⼤⾯积推⼴应⽤的空间。

保持海外市场⾼增速:伴随海外DTC业务快速发展,海外需求保持强劲,预期迎来稳定增⻓。

我们预测公司2021-2022年营收有望达到8010万美⾦、1.31亿美⾦,净利润有望达406万美⾦、836万美⾦,维持“买⼊”评级。

泡泡玛特(09992)

潮玩是满足Z世代收藏需求的消费品,从与泛娱乐IP紧密结合、品类也从基本款盲盒向高单价的手办拓展,市场规模正在迅速增长。公司作为全产业链布局的龙头,渠道与IP优势明显。疫情下,公司2020年收入与业绩增长仍然亮眼,通过快速而稳定的渠道扩张、精细化的IP与会员运营,公司作为潮玩行业平台型公司的优势未来更加凸显,坚定持续推荐。

中国移动(00941)

随着流量资费降幅可控、5G带来DOU较快增长,公司移动用户ARPU于2021Q1转正。公司Capex未来将总体呈现下降趋势,折旧与能源费有望得到控制。公司的ROE低于Verizon主要与低负债有关,真实的盈利能力强,如果以ROA作为衡量指标的话,公司2020年的ROA为6.2%,Verizon的ROA为5.6%。我们预计,随着公司经营向好,ROE已于2020年触底,2021年开始有望企稳回升。公司盈利能力处于全球领先水平,但估值低于可比的海外主流运营商。我们基于彭博一致预期,选取与公司ROE/ROA基本可比的4家欧美韩运营商(AT&T、Verizon、Orange、SK),其2021-2023年平均PE为10.56、9.81、9.51,平均PB为1.53、1.41、1.32,均高于公司目前的估值水平。我们维持公司“买入”评级,维持目标价80港元/股。

宇华教育(06169)

高教板块新龙头,优质民办高校是其特色。集团以运营K12学校起家,2009年集团与河南理工大学合作设立万方学院,进军高等教育板块,2016年万方学院由独立学院转设为郑州工商学院,2017年上市后,公司积极开展优质高教并购战略,走出河南,迈向全国,相继并购湖南涉外经济学院、山东英才学院举办者多数股权,并收购泰国斯坦福国际大学,开拓海外办学。截至2019年12月,集团共有29所学校,包括4所大学、5所高中、7所初中、6所小学、7所幼儿园,在校生人数约13.8万人,是国内最大的教育集团之一。其中,大陆地区三所高校均位居民办高校前十名,办学品质突出。

香港交易所(00388)

核心稀缺资产,港交所地位不断抬升,随着ADT中枢的抬升,盈利水平不断提升。业绩测算:1)短期:对于2021年,根据目前潜在上市公司的可能上市节奏,对整体市值进行了逐月的分析,并参照2018年逐月的换手率,我们预计公司2021年的收入同比增长18%至225.3亿港元,归属于股东的净利润同比增长23%至141.5亿港元。2)中期:不考虑港股牛市所可能带来的加速发展情况,我们预测2025年底港交所的股票市值为104万亿港元,ADT为3002亿港元,ADV为226万张,收入达到364.5亿港元,净利润为237亿港元,2020-2025年的CAGR为15.6%。后续可能的催化剂:1)进一步扩大互联互通,债券通“南向通”的进展,与广州期货交易所的可能协同;2)大型明星企业赴港上市;3)第二上市进一步放宽落地等。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP