美股打新 | 水滴公司(WDH.US),腾讯(00700)持股20.4%,3名基石认购2.1亿美元

本文来自微信公众号“郭二侠鑫金融”。

水滴公司(WDH.US)可以说是一路伴随着争议发展,一般情况下,有争议的事物都是有价值的。至少有多人关注,争议才会产生,而关注正是来源于事物本身的价值。

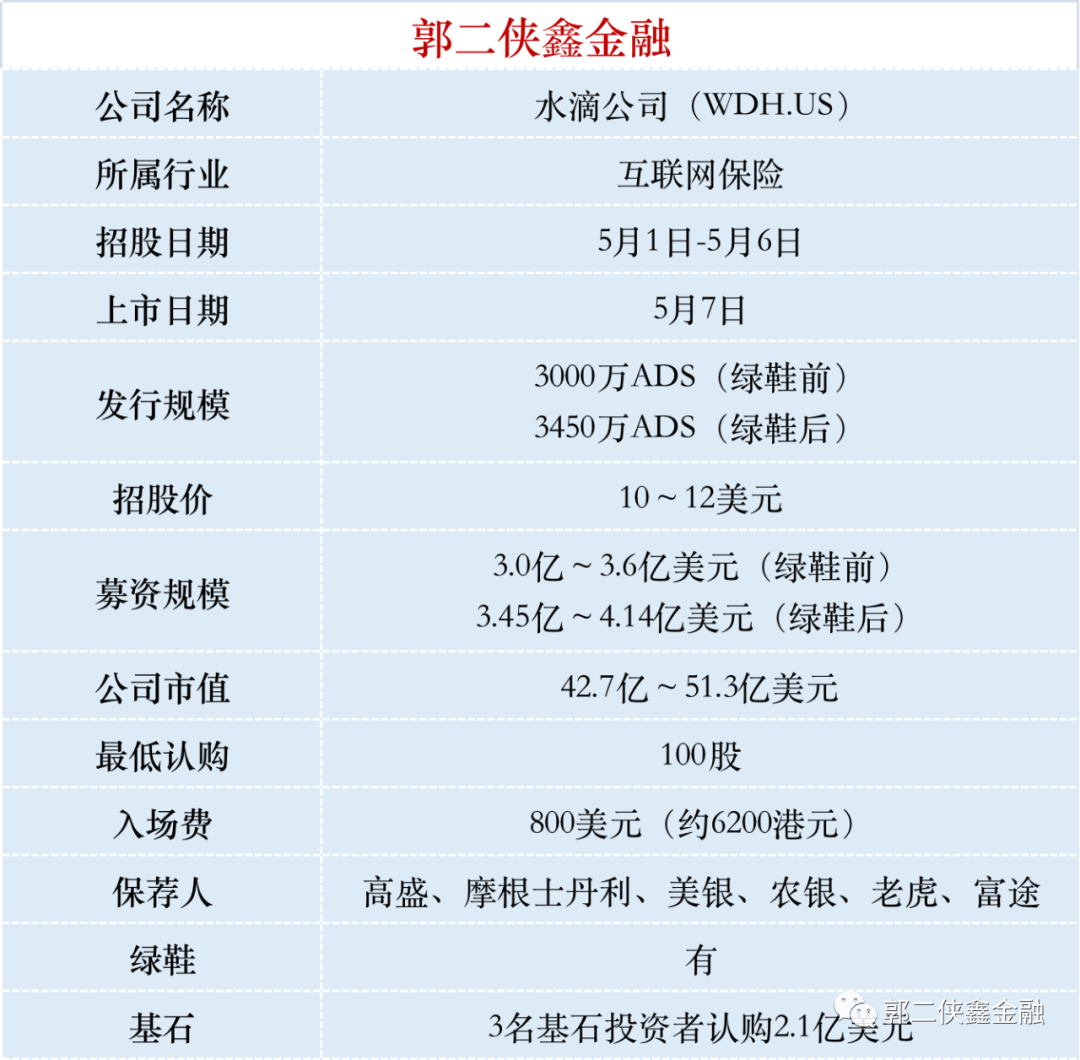

一、招股信息

此股可参与打新的券商有:老虎、富途

二、公司概况

水滴公司,成立于2016年,是一家致力于保险和医疗保健服务的领先技术平台,旗下有水滴筹、水滴互助(已关停)、水滴保三大业务。

截至2020年12月31日,水滴筹平台已有超过3.4亿人累计捐款超370多亿元,170多万名患者受益,在中国所有医疗众筹平台中募集资金金额排名第一;按首年保费计算,水滴保已经成为中国最大的独立保险科技平台。

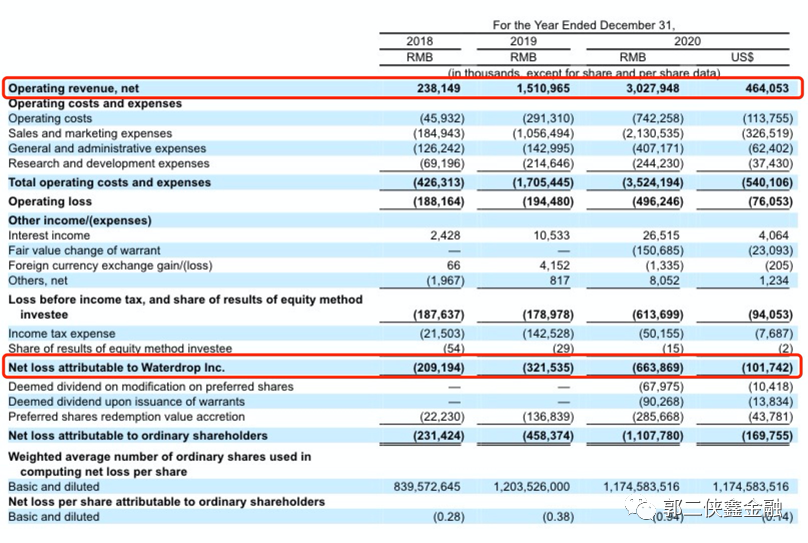

财务数据显示,2018年至2020年,水滴公司营收分别为2.38亿元、15.11亿元、30.28亿元,快速增长。但与此同时,其亏损也持续扩大,3年来分别亏损2.09亿元、3.22亿元、6.64亿元,累计亏损12亿元。

其中,保险佣金收入是水滴的主要收入来源,2018年至2020年,水滴保的首年保费收入分别为9.73亿元、66.68亿元和144.26亿元,分别带来1.22亿元、13.08亿元和26.95亿元的营收,2020年的收入占比为89.1%。

而水滴筹业务,水滴公司不收取任何费用,所以未对营收做出直接贡献。

水滴公司主要的运营模式是通过水滴筹、水滴互助两大场景引流,与保险公司合作,把经过筛选和定制的保险产品直接推荐给用户进行变现,“众筹”→“互助”→“保险”环环相扣,盘活了整个流量生态。

简言之,卖保险的「水滴保」是真正帮水滴公司赚钱的业务,水滴筹和水滴互助更像为其引流的角色。两者在吸引用户、唤起用户保险意识的同时,帮助水滴保高效触达潜在用户。

行业方面,保险行业面临着数字化转型趋势。根据行业报告,预计在线寿险和健康险市场在2024年将达到5920亿元,较2019年的年均复合增长率为26.1%,期间在线健康险保费将保持53.7%的年均复合年增长率至2024年的2020亿元。

自2016年成立以来,水滴曾获得腾讯、美团、IDG资本、点亮基金、真格基金、等十余家知名机构的7轮超40亿元融资。其中腾讯IPO后持股20.4%,是其最大机构股东。

此次IPO,现有股东博裕资本有意认购至少价值1亿美元的ADS;厚朴投资则有意认购至少价值8000万美元的ADS;而美团联合创始人王慧文及其家族有意认购至少价值3000万美元美元的ADS。

三、综合点评

首先需要说明一点,水滴公司是一家商业化运营的互联网保险销售公司,不是公益机构。

发展前期,水滴公司依托免费大病筹款模式获取了大量用户,积累了巨大流量,不过因管理不善引发出诸多丑闻,引发过极大的信任危机,在社会上造成过很不好的影响。

所以,目前来看,流量起家的水滴公司面临用户流失、监管趋严的市场考验。

水滴公司业务和2020年2月份上市的慧择都是互联网保险销售公司,只是营销方法不一样,慧择上市首日跌了4.76%,不过慧择2020年营收12.2亿,只有水滴公司营收的40%,而且水滴公司的股东背景也比慧择强很多,3名基石认购占比募资规模高达50%。

四、预测中签率

美股IPO没面向散户的公开认购,只有机构和合格个人投资者(资产800万以上)才能拿到份额。我们国内可以认购是承销商拿货分配给散户,分配权在券商手里,中签多少取决于拿了多少货,有多少人认购。

美股打新分配原则:

普惠制为第一原则,券商会尽可能让参与打新的投资者都能中签一点。

再采用申购数量优先,以剩余股份向申购数量多的投资者再平均分配更多股数。

历史新股中签率:一般申购100股,中签5~10股;申购500股,中签20~30股;申购1000股,中签30~50股。

美股新股基本上都是雨露均沾的分配方式,不会中签太多,吃大肉的可能性不大,但至少可以喝点汤。

五、本人操作计划

郭二侠计划用两家券商各申购500股,满仓干的级别(拿命干>满仓干>梭哈>偷鸡>放弃)。

美股打新没有认购手续费,不能融资,中签也没有任何费用,没有资金成本,而且在认购结束次日就会上市,资金占用时间短,非常适合摸奖。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP