美泰(MAT.US)、孩之宝(HAS.US)等四大玩具公司,一季度在疫情中复苏

本文来自微信公众号“三文娱”,作者:Jace。

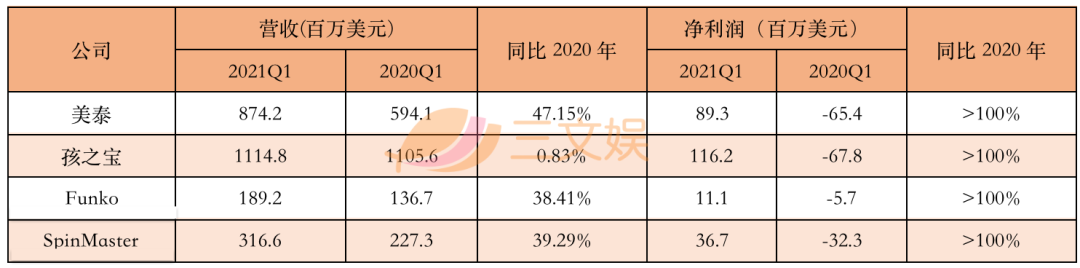

2021年第一季度刚刚过去,美泰(MAT.US)、孩之宝(HAS.US)、Funko(FNKO.US)、SpinMaster四家玩具公司相继发布了第一季度报告。

三文娱注意到,在过去2020年,四家公司均不同程度地遭受了疫情的负面影响,在2021年第一季度,它们又无一例外地出现了复苏的迹象,主要体现为:

营业收入出现不同幅度的增长,除了孩之宝外,其余三家公司的增长幅度皆在40%左右;净利润全部扭负为正,创造了超过100%的增长幅度。

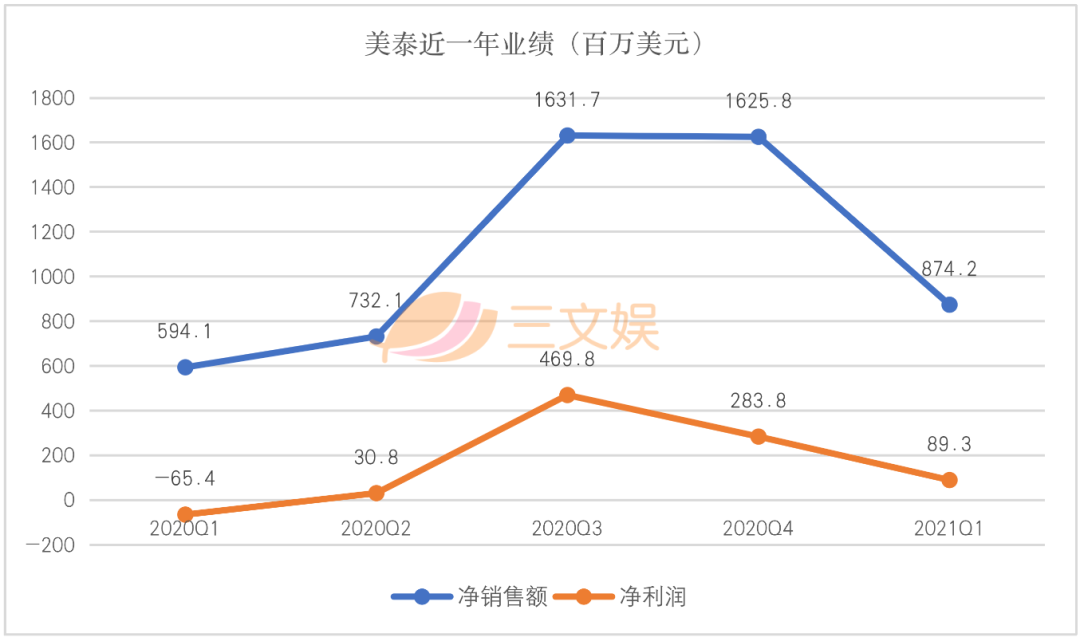

美泰公司新一季度的财报表现相当亮眼,不仅延续了去年的涨势,还创造出了新的历史记录。

2021年第一季度,美泰净销售额为8.74亿美元,同比增长47%,创下了近25年来最高的季度增长率,即便是跟受到疫情影响前的2019年第一季度比较,增长也高达27%。以绝对美元计算,本季度也是自2015年以来最高的第一季度销售额。

利润方面,调整后净利润为8900万美元,同比增长1.55亿美元。毛利率为47%,提高了350个基点——这意味着美泰公司已经实现了连续11个季度的毛利率同比增长。

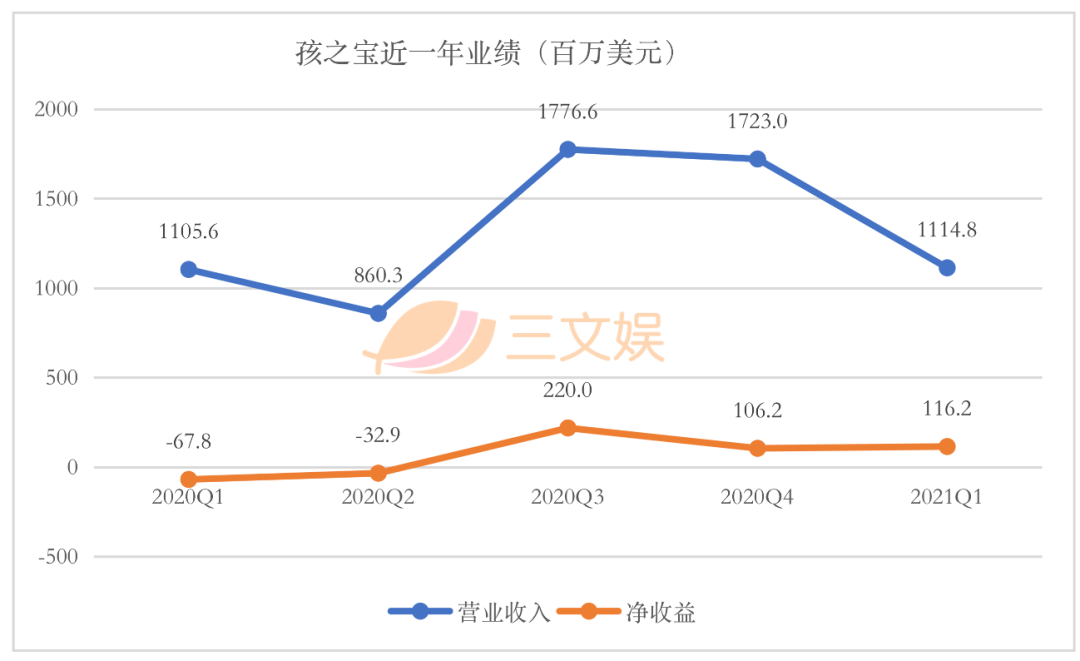

孩之宝在2021年也有一个不错的开场。由于疫情的影响,孩之宝在2020年总体业绩出现下滑,直到第四季度才出现了复苏的迹象。2021年第一季度,孩之宝同样保持住增长。

收入方面,第一季度收入11.1亿美元,同比增长1%,主要受到消费品部门和数字游戏部门的提振作用,两个部门在本季度分别实现14%和15%的增长。

利润方面,营业利润增长至1.47亿美元,占据营业收入的13.2%,净收入1.16亿美元,同比去年,这两个数字都仅仅是负数,这意味着在本季度孩之宝公司的利润实现了超过100%的增长幅度。

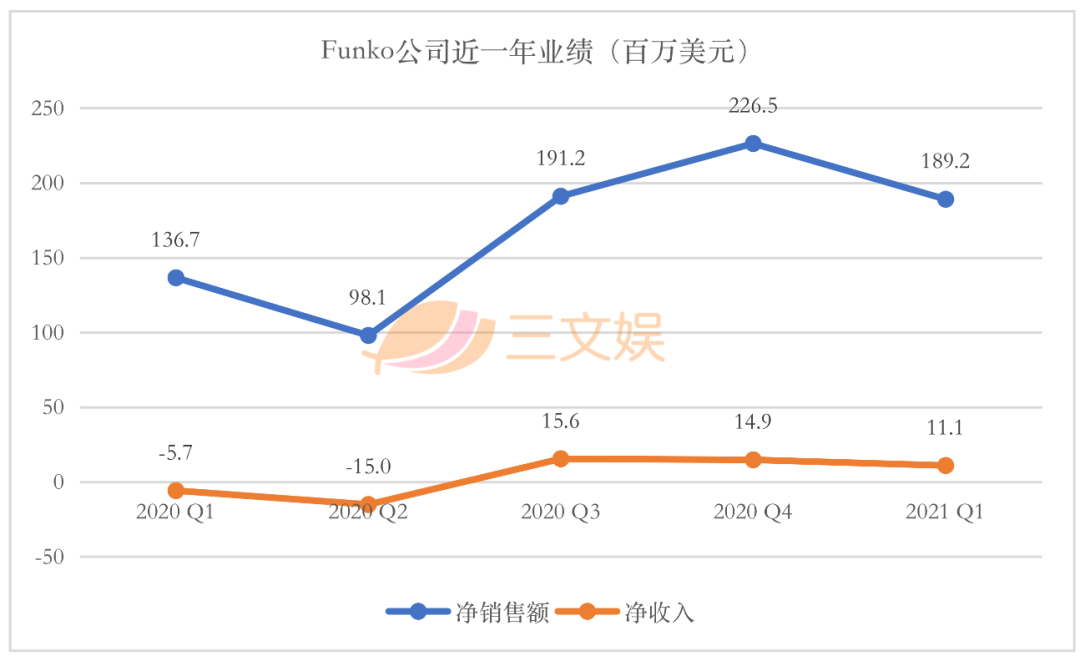

美国潮玩公司Funko所经历的剧情与孩之宝相似,在2020年第四季度出现业绩复苏之后,在2021年第一季度便迎来了超过预期的业绩表现。

收入方面,第一季度销售额达到1.89亿美元,同比增长38%,远远超出预期;利润方面,净利润同比去年增长1920万美元,达到2980万美元,净利润率为15.7%,同比去年提升了790个基点。

Funko第一季度优异的表现主要归功于欧洲市场早于预期的复苏,以及直接面向消费者的渠道高于预期的销售额。

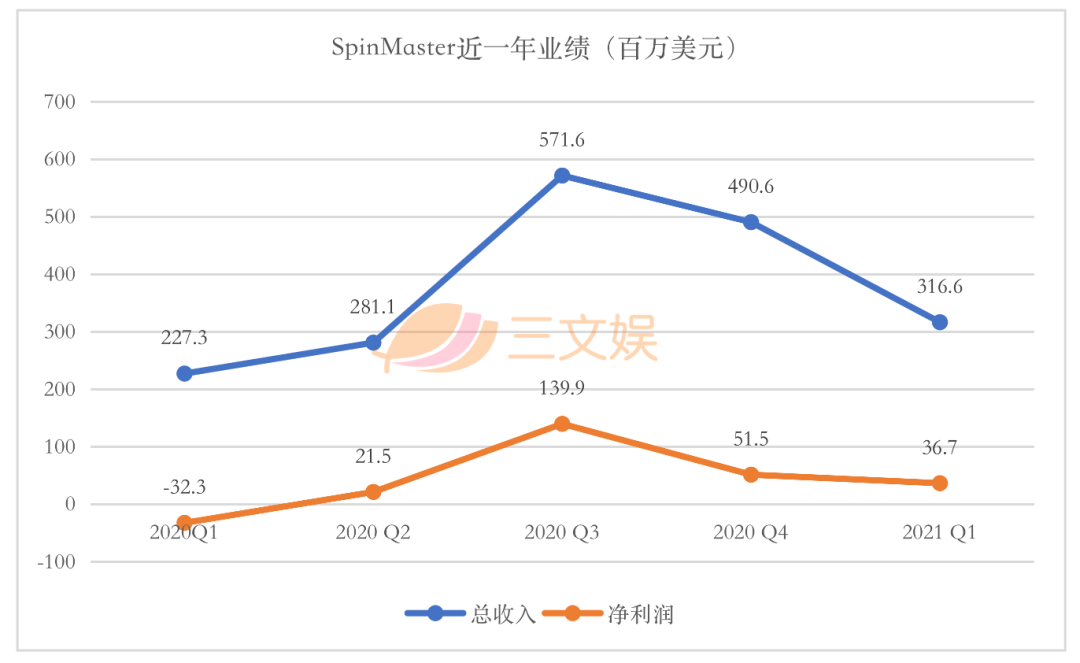

加拿大玩具公司SpinMaster也成功延续了疫情前的上升趋势。

收入方面,SpinMaster第一季度营收3.17亿美元,同比去年2.27亿美元,增长39.3%,主要得益于实体产品销量上升的推动。

利润方面,本季度净利润为0.37亿美元,占据收入的11.6%,而这一数字在去年第一季度,还仅仅是负数。在SpinMaster公司看来,这已经是一个相当不错的开局。

美泰:各品类创纪录增长,北美仍领风骚

美泰公司的产品主要有四大类别:玩偶,婴儿学步与学前教育,汽车以及活动人偶、积木、游戏及其他类别。在刚刚过去的2021年第一季度里,美泰公司实现创纪录的增长,各个品类的业绩都贡献了不容忽视的力量。

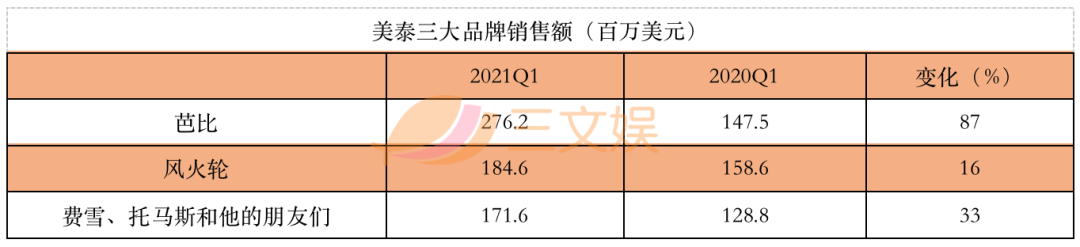

玩偶类产品增长最为强劲,以固定汇率计算,同比增长68%。这主要得益于芭比娃娃、精灵系列产品持续受到追捧,以及“波利口袋”和“美国女孩”皆实现了两位数增长。

芭比娃娃在1959年面世,开始为全世界的女孩编织梦境,流行60年后热度丝毫不减。2021年第一季度销售额为2.76亿美元,同比增长86%,批发销售额同比增长66%。根据NPD的数据,芭比娃娃在第一季度依然牢牢占据全球娃娃销量第一名的地位。

“美国女孩”推出仅4年,意在通过玩偶和书籍向女孩子们传授宝贵的人生经验与生活方式。其在2020年第四季度首次扭转颓势,实现9%的小幅增长,本季度成功维持了增长势头,同比增长22%。

活动人偶、积木、游戏及其他类别的产品销量同样亮眼,以固定汇率计算,同比增长66%。游戏类产品同比增长25%,这已经是该品类产品连续第9个季度的同比增长。

其中,UNO纸牌表现尤其出色,在即将迎来50岁生日之际,依然是全球排名第一的纸牌游戏。在精灵宝可梦以及MEGA积木的推动下,积木类产品实现46%的增长。活动人偶本季度同比增长101%,主要得益于《侏罗纪世界》《世界大战》和《宇宙之王》等大IP的推动。

汽车类玩具贡献了美泰公司第二大销售额——2.15亿美元,在固定汇率下,同比增长15%。其主要受到“风火轮”和“火柴盒”的推动,两种玩具都以两位数的速度增长。

其中,风火轮第一季度销售额为1.85亿美元,占据汽车类玩具总销售额的86%,同比增长16%。根据NPD数据,风火轮常年占据全球汽车玩具中头号玩具的交椅。

婴儿学步与学前教育在本季度实现1.83亿美元销售额,以固定汇率计算,同比增长29%。

“托马斯和他的朋友们”和“费雪”玩具是推动该品类增长的两大重要引擎,共同创下1.72亿美元的销售额,贡献了该品类绝大部分的营收。前者同比增长同比增长5%,后者同比增长36%。

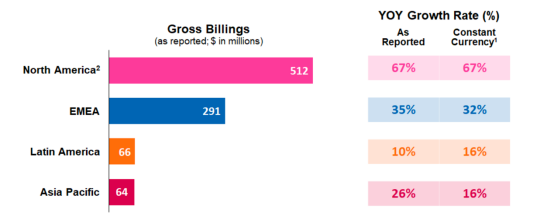

从收入的地区来源看,美泰公司在全球各个地区的业绩都实现了两位数的增长。北美仍然是主力市场,贡献了5.12亿美元的销售额,比公司总销售额的一半还多,同比增长67%。其次是EMEA地区(欧洲、中东、非洲),销售额为2.91亿美元,同比增长32%。刨除汇率变动的影响,拉丁美洲和亚太市场分别同比增长16%。

美泰公司第一季度的表现远远超出了市场预期,批发总额增长30%以上,明显超过了行业增速。根据NPD的数据,在所有地区的强劲表现的推动下,美泰全球市场份额实现了连续三个季度的上升。

超预期的表现使管理层也信心大振,公司CEO Ynon Kreiz在财报电话会上表示:“出色的第一季度业绩清楚地表明,我们在新制定的战略路线上取得了重大的、持续的进展。从短期来看,我们正在通过优化我们的运营来提高盈利能力,通过发展我们的强势品牌和扩大我们的品牌组合来加速收入增长。在中长期,我们将继续通过特许经营管理、在线零售和电子商务,在获取IP的全部价值方面取得进展。”

拓宽销售渠道仍然是重中之重。上一季度的表现也倚重所有销售渠道尤其是电子商务的强劲表现。第一季度通过电商销售同比增长58%,占本季度销售总量28%。在中长期,美泰将继续加快在这一战略渠道上的进展。

打造更多有价值的IP是未来业绩增长的持续推动力,为此,美泰公司将持续在内容方面发力。近日,美泰宣布将于环球影业和One Race Film制作第12部真人电影《摇滚、袜子、机器人》;同时,美泰开发了名为“芭比时尚之战”的真人秀节目,设计师们将在节目中争夺为芭比设计服装的机会;最新的芭比系列动画片《芭比娃娃和切尔西:失落的生日》也已在Netflix上首映。

孩之宝:消费品是主力,变形金刚成最佳品牌

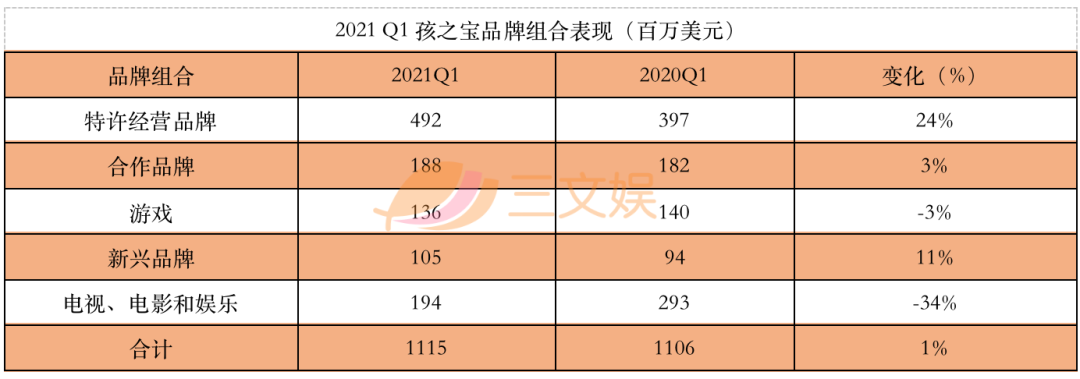

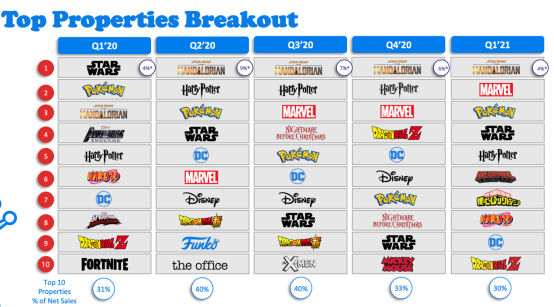

目前,孩之宝运营的品牌包括特许经营品牌、合作品牌、游戏、新兴品牌和电视电影和娱乐。公司在第一季度保持复苏的趋势,从品牌组合来看,主要是受到特许经营品牌、合作品牌和新兴品牌的提振作用,分别同比增长24%、3%和11%。

特许经营品牌增长24%,旗下包括《万智牌》《培乐多》《NERF》《变形金钢》和《淘气宝贝》。其中,《变形金刚》在全球的销售额增长近40%,成为本季度最佳品牌,这主要得益于eOne团队在《变形金刚》故事上的创新。去年12月30日,最新的《变形金刚:赛博坦之战》在Netflix上发布,一定程度上推动了本季度相关产品的销量。

合作品牌受到漫威与星球大战等热门IP的影响,实现了3%的增长;新兴品牌在FURreal Friends、Supersoaker和GI Joe的带动下,实现11%的增长。电视、电影和娱乐方面,由于疫情封锁,本季度尚未创造任何电影收入,同比去年收入大幅度下滑。

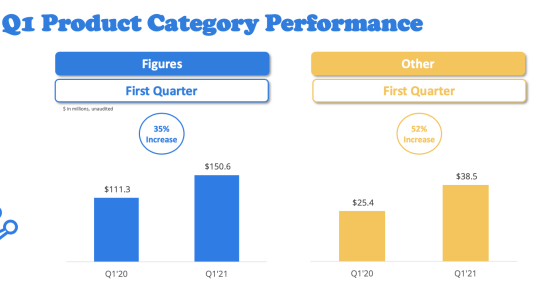

游戏类品牌一直备受行业和消费者的关注,按照上述品牌组合分类,游戏品牌有3%的小幅下滑。而将《万智牌》《大富翁》等特许经营的游戏品牌计算在内,整个游戏业务创造了3.65亿美元的收入,同比增长7%。

值得一提的是,在2021年第一季度,孩之宝首次以新的部门结构展示收入。一改以往按照美国和加拿大、国际、娱乐、许可和数字、eOne四个部门分类,从本季度起将按照消费品、威世智和数字游戏、娱乐三个部门分别展示营收。

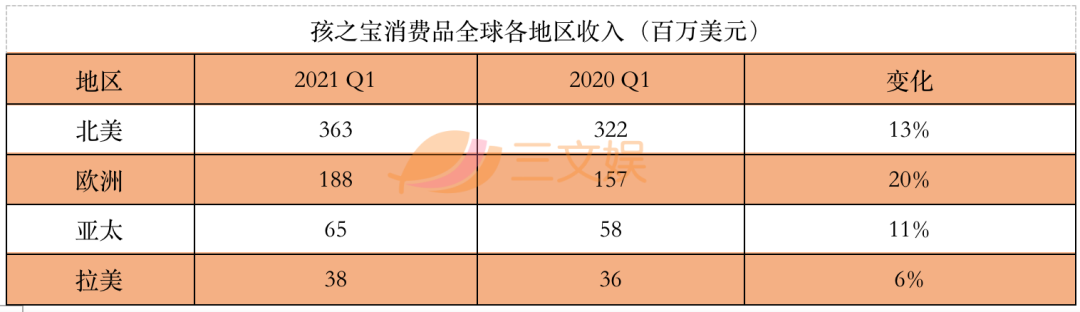

消费品部门增长14%,主要得益于全球各个区域的消费品的需求强劲。以美国和欧洲为首的市场增长强势,同比增幅为13%和20%;亚太和拉丁美洲市场也有所增长,增幅为11%和16%。同时外汇变动为收入带来900万美元的利好影响。

威世智和数字游戏的收入在本季度增长了15%。该部门持有两个主要的品牌《万智牌》和《龙与地下城》。据孩之宝CFO Deb Thomas在第一季度财报电话会议上透露,两个品牌皆实现了两位数的增长。这主要是因为两款游戏的实体桌游持续受到追捧的同时,团队在数字领域的发力。例如,《龙与地下城》授权的数字游戏收益也有所增长。

娱乐部门的收入下降了32%,正如前文所说,主要归咎于疫情封锁下电视和电影业务的不景气。Deb Thomas对与该部门的业务仍然持有信心:“鉴于娱乐产品交付时间的特殊性,我们每个季度的收入都会有差异,但我们的全年计划仍然是在这一领域实现两位数的增长。”

另外,孩之宝CEO Brian Goldner还在财报电话会议上宣布了一项决议——将以3.85亿美元出售eOne的音乐业务。eOne业务则是2019年8月以33亿英镑(约合人民币285亿元)价格收购的原世界知名娱乐公司Entertainment One(eOne)的业务,该公司坐拥“小猪佩奇”等知名大热IP。此时剥离音乐业务,主要出于强化核心业务的考量,Brian Goldner表示:“虽然我们计划继续与该音乐集团合作,包括音乐监督和多个品牌的音乐版权开发,但音乐并非我们收购eOne的主要动力。作为一家戏剧和娱乐公司,我们继续专注于我们品牌蓝图的核心战略元素。”

Funko:Top10 IP贡献三成收入,人偶玩具创收80%

2020年,在疫情影响下的Funko公司过得并不舒坦,业绩出现全面下滑,直到第四季度才出现轻微的复苏趋势。2021年第一季度,这样的趋势进一步明显,从IP、销售地区、产品类型以及旗下品牌来看,都出现了欣欣向荣的复苏迹象。

在IP方面,Funko将已经运用到产品上的IP定义为“活跃IP”(active properties)。2021年第一季度,Funko拥有的衍生品来自762个IP,内容覆盖电影、电视、动画、体育、游戏、音乐等多个领域。相比去年同期681个,增长了12%。同时,每个IP带来的平均净销售额也从去年同期的20.1万美元增长至24.8万美元,增幅达24%。

Funko对知名IP相当倚重。在2021年第一季度,销量排名前10的IP占据了贡献了30%的销售额。排名第一的“罗曼达人”凭一己之力占据4%的份额。不过这一比例相比过去一年的成绩有所减轻。“罗曼达人”字2020年第二季度开始,就是Funko公司位列销售额第一的IP,去年三个季度分别占据了净销售额的6%-9%。在本季度公司销售额整体上升的背景下,头部IP占据销售份额反而有所下降。由此可见,Funko公司在IP多样化与盈利能力方面,有所改善。

在产品种类上,人偶类产品依然是销售主力。2021年第一季度,人偶类产品卖出1.51亿美元的销售额,几乎占据总销售额的80%。其他品类的产品,诸如IP周边服装、配饰、玩具等卖出0.39亿美元,贡献了剩下20%的销售额。而无论是作主力的人偶玩具,还是其他产品,在本季度都实现了幅度明显的销量上升,分别同比增长35%和52%。

在产品品牌组合上,Pop!和Loungefly两大主要品牌共同带来了超过90%的收入。其中,Pop!小收入1.5亿美元,占据近80%的净销售额;Loungefly在第一季度卖出0.25亿美元,占据销售额的13%。得益于Funko在拓宽授权组合上的发力,两个品牌在本季度分别实现了33%和82%的显著增长。另外,其他品牌诸如棋类游戏、新人物等,在本季度也实现了41%的增长。

从地区收入来看,美国市场依然是最主要市场,贡献了超过70%的收入。得益于第三方交易和直面消费者的电商增长,以及国内专卖店的复苏,本季度美国市场增长39%。欧洲消费者需求以超出预期的速度复苏也带来了该市场远超预期的净销售人。第一季度,欧洲市场卖出0.39亿美元,同比增长55%。其他地区所占总销售额的份额不足10%,业绩表现基本与去年持平。

作为一家依赖IP热度贩卖收藏品的公司,Funko并不打算局限于实体产品。在未来,将深入NFT(Non-Fungible Token)的新兴数字艺术品市场,希望通过销售独一无二的数字收藏品来满足消费者的收藏爱好。最近,Funko宣布大量收购TokenWave股权,此举有利于加快进入NFT市场的步伐,拓宽公司产品,尤其是数字收藏品业务。

SpinMaster:卖玩具是主业,“汪汪队”最吸金

“没有困难的工作,只有勇敢的狗狗。”这句火出圈的流行语正是来自有SpinMaster制作的动画片《汪汪队立大功》。它一经的推出,便大获成功,成为炙手可热的IP被运用在了各种玩具产品上,助推了SpinMaster近几年的业绩。

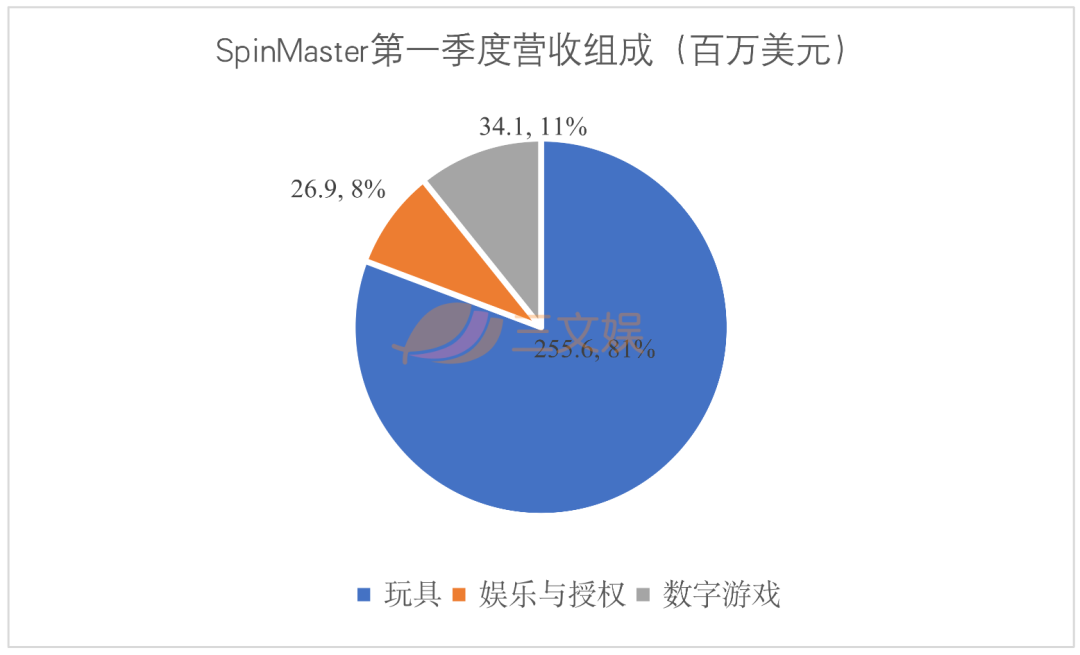

SpinMater公司营业收入主要来自三个部门:玩具、娱乐与授权、数字游戏。

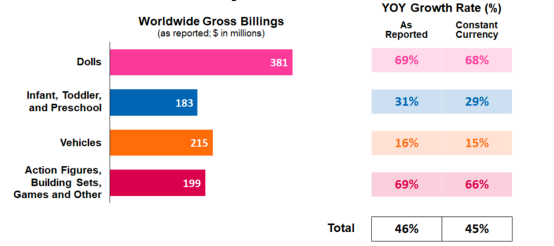

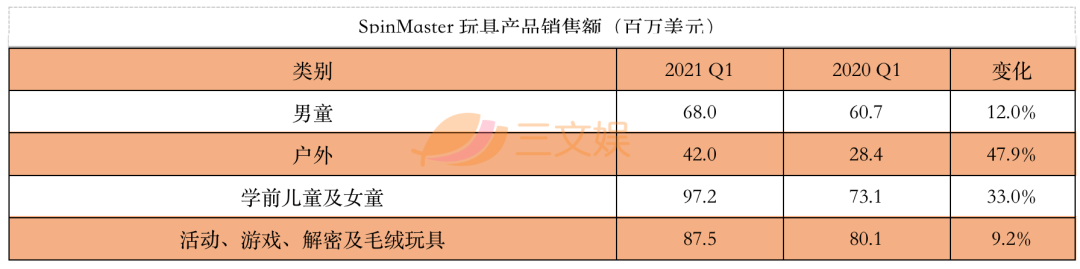

玩具业务仍然是重中之重,贡献了超过80%的销售额。第一季度卖出2.56亿美元,相同比去年增长52.4%,增幅达21.6%。SpinMaster销售的玩具包括男童,户外,学前儿童和女童,活动、游戏、解密及毛绒玩具四个类别的产品。

受到《汪汪队立大功》和Present Pets高销量的推动,学龄前儿童和女童的销售额增加了0.24亿美元,达到0.97万美元,增幅33.0%;活动、游戏&谜题和毛绒产品的总销售额同比增加9.2%,达到0.87亿美元,这主要得益于魔方和Inkfluencer的销量以及Games & puzzle系列游戏的销量增长;户外产品同样增长明显,同比增加近50%,达到4200万美元;收到Monster Jam大脚怪、爆丸、Tech Deck手指滑板等颇受男孩子喜爱的热门IP推动,男童玩具部门在本季度也实现了12%的增长。

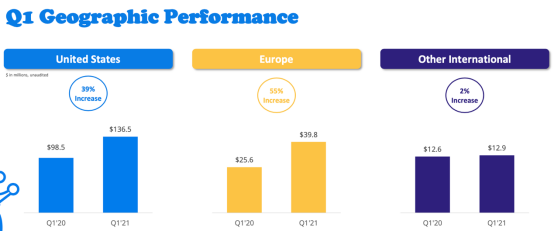

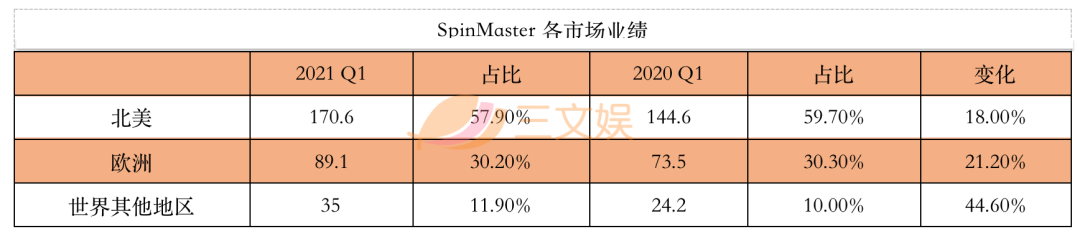

地区上来看,世界各个区域的销售额都实现了明显的正向增长。从占比上来看,北美仍然是SpinMaster最重要的市场,贡献了超过一半的销售额。2021年第一季度北美市场占比有所下降,包括欧洲和世界其他地区在内的国际市场销售额占比增长了1.8%至42.1%,上年同期为40.3%。

除去玩具品类,娱乐与授权、数字游戏部门带来的收益也同比增长了178.5%,达到6100万美元。这主要得益于卡通冒险类游戏Toca Life World下载量的上升,以及儿童教育类游戏Sago Mini订阅用户数的增加。

关于未来,SpinMaster将继续专注于打造常青IP内容,增加在新兴市场的国际销售,并确立在数字游戏领域的主导地位。第一季度不错的开局振奋了SpinMaster信心,公司管理层预计:“2021年销售额相较于2020年,将实现高个位数的增长。”

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP