各大媒体错过的几个微妙美股“变天”信号你get到了吗?

本文来自“Stansberry贝瑞研究”。

摘要

美联储宽松政策持续,多数最新会议的报道却都聚焦于政策没有改变?在美联储的最新会议上,到底透露了什么隐藏信息?关注这场美联储研讨会,它可能是货币政策调整的最佳时机!一旦变天投资者该如何应对?

本文聚焦

1、经济持续回暖,股市收益回吐或逼近

2、美联储最新会议,媒体错过的这几大重要微妙信号?

3、回顾历史,推测美联储收紧的第一步会是什么?

4、关注这场美联储研讨会,它可能是货币政策调整的最佳时机!

5、投资者该怎么应对?

正文

1、经济持续回暖,股市收益回吐或逼近

贝瑞研究分析师C. Scott Garliss或许是整个Stansberry Research里对股市和经济最乐观的人。

自2020年3月以来,他一直喊着经济回暖,经济回暖。现在,它终于来了!

零售数据走高,支出攀升:随着COVID-19疫苗分发加快,3月份美国的零售销售数据上升了9.8%,而2月份下降了2.9%。零售销售数据是反映支出的一个良好指标。

失业数据疫情史低:3月份美国的非农就业人数增加了91.6万人(非农就业人数是评估美国工人数量的指标,要减去农业工人和其它一些岗位工人的人数),这远高于过去12个月平均56万人失业的人数。最新申请失业救济人数为49.8万人,创疫情时期的新低。

GDP增速持续:2021年第一季度美国国内生产总值(GDP)增长了6.4%,而2020年第四季度的增长率是4.3%。

以上所有这些数据都反映了美国经济正在回暖。

但更重要的是,要知道这些数据对股市意味着什么。股市要展望未来,但经济数据能反映过去发生了什么。

因此,即使是Scott这么一个一贯的看涨派也意识到,经济强势回暖意味着,股市里最容易获利的阶段或已经过去,美联储的宽松货币政策也正接近尾声,新一轮的收益回吐可能就在不久的将来。

当所有这些情况都出现后,“融涨”可能终将结束。正如贝瑞另一位分析师Steve Sjuggerud博士所提到的,当今的市场是由以前难以想象的政府助力所支撑的。

美联储目前的许多政策都是在去年新冠疫情开始后实施的,比如零利率和每月1200亿美元的资产购买支出。

而当时的情景是,经济濒临崩溃了,由于人们恐慌,几乎所有资产类别都被抛售。

但现在,指标显示情况要峰回路转了。

2、为什么要关注通胀?对投资者来说意味着什么?

通胀,直接的表现就是纸币贬值、物价上涨,还有附带可能的经济衰退与社会动荡,这在上世纪70年代的美国就发生过。

为什么要关注通胀?它除了与日常生活开支息息相关之外,更重要的是它影响着债券的名义利率和商品价格,从而导致央行的政策转化,包括加息、缩表等,而这会对市场造成直接的影响。

就像我们之前多次解释的,利率上昂对于科技股来说是致命的——这意味着对科技股来说未来现金流的折现率更加高,因此现值变低(市场最看重成长型的科技股的就是未来现金流)。而对于现在对科技股们占领的市场,科技股的跌势也在拖累大盘。最近的科技股走低大家应该都有所感受。

3、美联储最新会议,媒体错过的这几大重要微妙信号?

这些指标意味着企业正在赚更多的钱,就业增长率正在上升,人们消费水平更高。

经济周期越强,它需要中央银行或联邦政府的发展助推就越少。当然,这也是推动资产令人难以置信地价格上涨的关键因素,在Steve博士的“融涨”理念里也说到这点。

因此,我们需要关注经济支撑何时会消失的提示。

如今我们不是唯一一群知道这个概念的人,但我认为现在很多人都忽略了一些重要的指标。

上周,大多数关于美联储最新会议的媒体报道都聚焦于政策怎么就没有改变。

许多大型媒体似乎都认为,美联储会继续支持经济发展。

他们之所以会这么认为,判断依据实际上是美联储主席杰罗姆·鲍威尔(Jerome Powell)在会后例行新闻发布会上怒气冲冲地走出大门,说美联储并没有在讨论采取措施收紧政策。

但是,所有仔细听完整场发言的人,比如贝瑞分析师C. Scott Garliss,或者所有认真解读他措辞的人,都能听出情况可能比你想象中更早发生变化的蛛丝马迹。

鲍威尔实际上谈到了美联储何时会开始缩减资产购买(下文会解释这点),还说到出人意料的经济弹性,以及他对未来通胀的展望。

也就是说,我初步听到的消息是,如果经济继续升温,联邦公开市场委员会(FOMC)将减缓其刺激性支出。FOMC是利率和美国货币供应的关键决策部门。

这些可不是无关紧要的细节,实际上它们最终将令美联储做出决策。让我们来一一解释:

4、美联储的隐藏信号解读?接下来会怎样做?

经常关注贝瑞内容的读者或许都知道,贝瑞已多次发布关于通胀话题的内容,分析师们也曾重点解读过通胀,这是有原因的。

与此同时,鲍威尔上周表示,许多市场观察人士可能夸大了通胀将迫使美联储提高利率并抑制增长的担忧,关于这点我们不做评论,因为更重要的是要知道美联储现在的想法和接下来可能的做法。

据美国央行预计,在短期内,经济突然反弹的基础效应将促使通货膨胀率上升约1%,但这个影响在几个月后将会减弱。

美国央行同时表示,全美港口和交通枢纽的供应链瓶颈(这正在影响价格)也将是暂时的。

鲍威尔认为不需要应对任何通胀压力,也就是不需要加息。但他再次表示,美联储准备采取适当措施来保持经济增长和稳定发展。

因此,如果有必要,美联储会试图将通胀率维稳在2%左右,以实现它的目标。这样事态就不会失控。不过,在减少资产负债表扩张之后可能就会加息。

什么时候加息:预计2024年初前都不会加息

截至目前,美国央行行长鲍威尔预计2024年初前都不会加息。

但这并不代表这些个预测不会改变,毕竟美国财政部长、前美联储主席珍妮特·耶伦(Janet Yellen)上周二刚表示,如果有更多支出计划获批,那可能需要加息为经济反弹降温。

如果我们参考08年的金融危机的时间点,也就是数年后经济开始腾飞的时候,美联储是在2013年底开始缩减资产购买,并在2015年12月加息。

把这段历史作为一个实用的参考指标,再加上美联储目前的预测,即2024年1月或会首次加息,再以此得出结论,可能在2022年1月左右会进行缩表。

这是鲍威尔公布的关于美联储计划的另一条线索。

鲍威尔表示,美国经济恢复能力良好。

在经济开始反弹之际,美联储之所以能对它的政策保持耐心,很大一部分原因是它有能力承受。

美国最初出现疫情后,联邦公开市场委员会担心这将给经济增长前景留下永久性的创伤,因此,它希望通过大规模的计划来协助经济渡过难关。

但美国央行当时设想的下行趋势从未出现,现在最糟糕的阶段已经过去了。

比如,鲍威尔并不担心房地产市场的崩溃,这通常是经济周期的结束。如今消费者的财务状况较好,银行的资产负债表也表现不俗。

美联储现在也没有看到十多年前房地产危机期间出现的高风险贷款,因此,美联储认为,目前的行业繁荣不会给经济带来任何风险。

美联储收紧的第一步会是什么?

鲍威尔在过去一年中公开表示,美联储将尽其所能来支持经济发展,他也做到了。

美联储首先会做的可能就是“缩减”资产购买支出,也就是阻止资产负债表继续扩张。

美联储坚定地致力于实现国会授意它要达到的“最大就业”和“物价稳定”的目标。

美联储目前必须使用的两大工具是管理利率(基准联邦基金利率目前接近于零)和扩大资产负债表规模,来助推整个金融体系的流动性。

扩表这点,美联储目前的资产购买计划包括每月购买价值1200亿美元的资产,其中800亿美元是美国国债,400亿美元是抵押贷款证券。

债券和利率成反比关系,当债券价格上涨时,收益率下降;当债券价格下跌时,收益率上升。原理是,通过持续购买这些债券,美联储可以在无需调整联邦基金总体利率的情况下管理利率。

但如果美联储不去购买,利率可能会大幅上升。

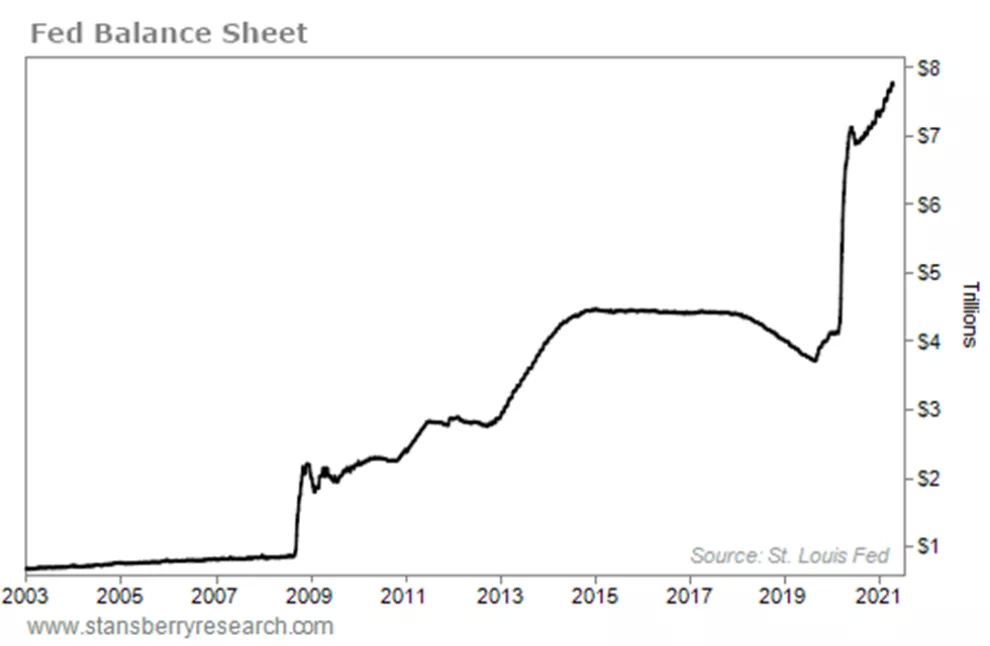

自从疫情措施实施以来,美国央行的资产负债表已在约14个月内从大约4.2万亿美元增长至近7.8万亿美元,这不是一件小事。这就是为什么当记者在新闻发布会上问鲍威尔是否已经到了联邦公开市场委员会开始讨论缩减资产购买的时候,起初美联储主席完全否认,然后耍太极的原因。

美联储的资产负债表

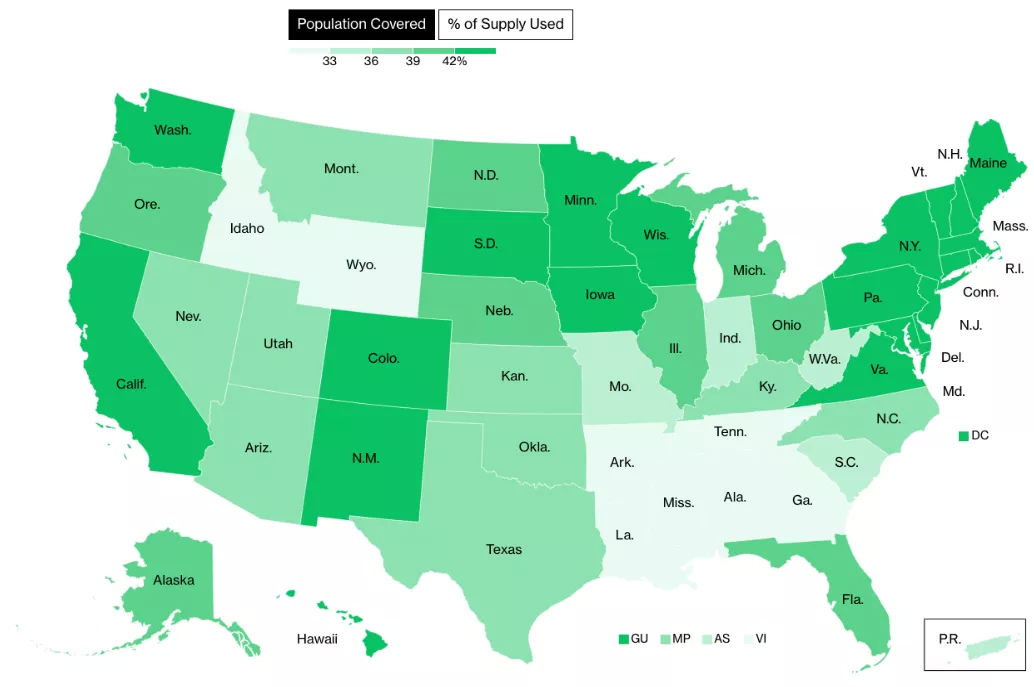

数据的确显示经济活动正在恢复,他说,COVID-19疫苗进程的推进,正在促进经济恢复正常。(在2020年底,美国人仅接种了300万支疫苗。截至近日,大约32%的美国人已经完成了疫苗接种,45%的美国人至少接种了第一剂。)

美国疫苗接种覆盖

但是鲍威尔说,未来的疫情形势谁也说不准,在确定之前美联储的政策将保持不变。他表示,美联储依然会重点关注经济发展成果,而不是预测。联邦公开市场委员会需要更清楚地了解COVID-19的实际感染率。

在全民能够安全地重新开展正常的日常活动之前,经济还无法完全复苏,美联储也不会改变政策路线。

但是,正如在前文提到的,鲍威尔在新闻发布会上承认了缩减购债规模的可能性,但这个信息媒体没有解读出来。

鲍威尔说,美联储希望看到增加更多就业机会,比如3月份就新增了100万个就业机会,他希望接下来的几个月也能像3月份那样。如果能实现这点,美国央行离实现目标也会更近一步。

届时,联邦公开市场委员会将会开始讨论撤销其宽松货币政策。

预测未来,用简单的排除法,回顾历史,这意味着首先是减少资产购买,而不是提高利率(美国央行通常采取这个措施来对抗通胀或为经济“降温”)。

美联储后续的做法:随机应变决定是否加息、改变策略

美联储对美国经济的货币支持政策不会马上失效,甚至在未来几周内也不会失效,目前的宽松货币政策可能会持续到秋季,直到出现美联储想看到的就业数据。

但如果未来几个月就业增长和其它经济指标持续走强,美联储或会在7月或8月左右开始考虑改变货币政策。

在怀俄明州杰克逊霍尔举行的堪萨斯城联邦储备银行(Kansas City Fed)年度经济研讨会(每年8月举行)可能是进行货币政策调整的最佳时机。

这表示,现在可以看到两项“救市”措施被“撤回”。此前分析师们曾指出:

(1)美联储正在返还美国财政部去年春天提出的2020年经济刺激计划中剩余的资金。(2)此外,最近美联储还让辅助杠杆率(SLR)豁免到期。SLR是商业银行必须持有的最低流动资金数额。2020年4月,美国央行估计,银行暂时的SLR豁免到期将产生1.6万亿美元的杠杆贷款力。现在,美联储正在回笼银行系统外的额外流动性。

这意味着美联储现在只有两种工具来支持经济发展,就是上文谈到的两种:资产购买和低利率。

这是大多数人没有考虑到的,随着经济回升至(也可能高于)疫情暴发前的水平,美联储会越来越想重整自己的武器来应对下一次经济衰退。

鲍威尔说,在疫情最严重的时候,最终目标将是再次加息,同时对未来数年的利率也做出接近于零的预测。

贝瑞研究分析师C. Scott Garliss认为,这一切都揭示了在未来几个月,美联储将首先停止买入新债券,而不是在当前持有的债券到期时将资金再投资。最终也会再次加息。

正如前文所说的,美国经济正在增长,而且它还有进一步增长的潜力。

5、投资者该怎么应对?

但在某种程度上,经济将不得不进行自我调节。

出现这种情况后,我认为投资者们应该为这轮获利回吐做好准备,尤其是来自华尔街的获利回吐,因为轻松赚钱的局面即将结束。

果真如此的话,抛售可能会对那些亢奋的交易者产生意想不到的影响,他们自去年3月以来一直享受着令人难以置信的牛市行情。

也就是说,美联储的下一波动作能达到现在的“融涨”的顶峰吗?正如Steve博士预计的在今年晚些时候将出现顶峰那般。这个还是概率挺大的,鉴于融涨正进入它的下一个阶段,所以读者可以多关注Steve博士最新更新的内容。

正如他所说,我们现在正处于一个风险巨大、回报丰厚的时代,要想减少投资失误,投资者就要知道该持有什么,该远离什么资产。如果你一直关注贝瑞,你就知道我们在说什么。

因此,我们会继续密切关注美联储在2021年下半年的讲话,因为美国央行能带来美好时光,也能带走它们。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP