从误读到惊艳,究竟什么样的Q1指标令Palantir(PLTR.US)一天巨幅振荡20%?

本文来自微信公众号“肖冰投资圈”,作者:黄硕。

曾经一度, Palantir(PLTR.US)凭借自己的无敌IT概念,在上市头四个月时间里惊艳了整个美股高科技板块。但2021年2月起,在一层层费涩难解的IT谜雾下,二级市场上的空头最终借着“业务看不懂+营业增长缓慢+年年亏损” 的三项利器将 Palantir 股价层层打压,从最高时的$45打压到Q1公布当天(2021-05-11)的最低价$17。但戏剧性的反转发生在当天开盘后,低开高走,冲上了$20。由于Palanti Q1是在美东时间周二盘前公布,所以难免令人奇怪,究竟是什么样的Q1指标令市场可以误读到这个地步:在盘前杀跌10%,开盘后又一度冲高近10%,一天巨幅振荡20%左右?

在说惊艳之前,先说误读吧。误读不奇怪,GAAP亏损对Palantir已经不算新闻了:净利润亏损 1.23亿美元 (Net Loss:$ -123M),每股亏损0.07美元(GAAP Net Loss Per Share, Diluted:$ -0.07),若实在想再加一项利空,那就是:Q1-2021的营业收入增长仅49%,尽管这一则实在说不上算不算利空?姑且算上吧。但,也就这三项利空指标了,余下皆惊艳:

01 惊艳之一:商业领域的增长潜力

虽然从面上看来,Q1的营业收入3.41亿美元($341M), 与上年同期相比的年增长速度也就49%,但细究下去,会发现以下几个指标堪称惊艳:

(1) Q1里,美国境内的商业领域营业收入增速高达72% (原文:US commercial revenue grew 72% year-over-year. Q1-2021,page 1)。虽然同期公司的全球商业领域的营业收入为$133M、年增长同比仅19%;

(2) 尤其是自今年二月份起,在美国与英国的商业机会增长2.5倍,活跃的商业试用客户增加了一倍多,并且公司还对“活跃的试用客户”(active pilot )给予了一个很严谨的定义:只有当潜在客户签署技术交流协议,并且Palantir公司已经开始着手实施了,这个阶段的试用客户才能被称为“活跃的试用客户”。(原文:In the same period, active commercial pilots have more than doubled. We consider a pilot to be active when a technical exchange has been signed by a prospective customer and we have begun working on implementation. Q1-2021, page 12/46.)

(资料来源:Palatir官网,Q1-2021,page 12/46)

02 惊艳之二:现金流

Amazona以身作则,从2000年第一波互联网行情起便开始年年教育华尔街:自由现金流比盈利指标更重要,自由现金流更能反应出一家高科技公司的真实发展能力。每次季报的财务指标要靠non-GAAP来调整的Palantir,今年Q1的现金流指标却居然可以漂亮到被公司做为亮点而秀在Q1报表之首,这的确是堪称惊艳。一起来看看:

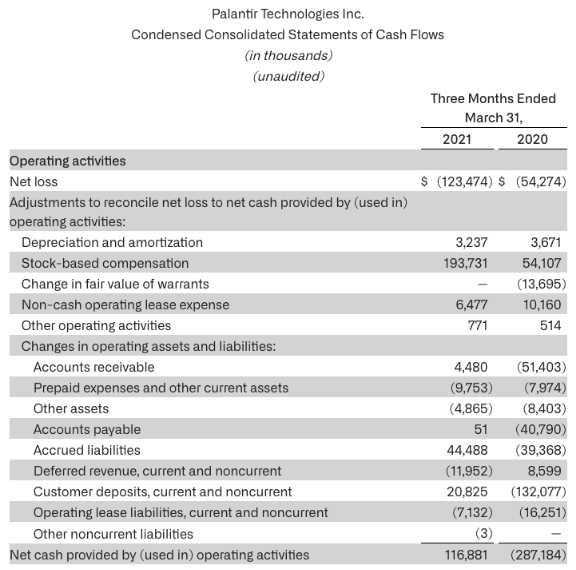

(1) Q1经营活动产生的现金流为1.17亿美元 ($117M), 比上年同期增长4亿美元 ($404M);调整后的自由现金流为1.51亿美元($151M),比上年同期增长4.4亿美元($441M)。(原文:Cash flow from operations of $117 million, up $404 million year-over-year, and representing a 34% margin. Adjusted free cash flow of $151 million, up $441 million year-over-year, and representing a 44% margin. Q1-2021, page 1) ;

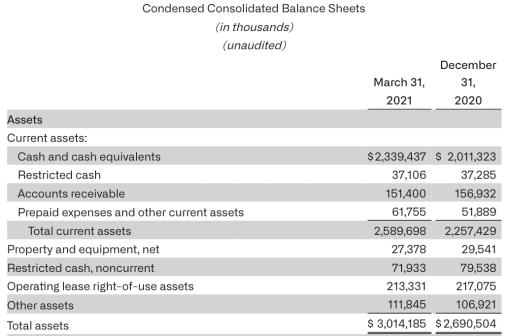

(2) 总资产的78%为现金,公司现在是真的不缺钱啊。资产负债表显示,截止到2021.3.31为止,总资产为30亿美元($3B), 其中:现金及现金等价物为23亿美元($2.34B) 。并且这样高的现金流并不是第一次出现,而是在Q4-2020 里已经是这样了。截止2020.12.31,总资产为26.9亿美元($2.69B), 其中:现金及现金等价物为20亿美元($2B) ;

(资料来源:Palatir官网,Q1-2021)

(3) 现金流各项指标里,经营活动产生的现金流指标是根本,因为其能反应出公司的自我造血能力。而Palantir Q1-2021里的经营活动产生的现金流指标亦是非常漂亮,从Q1-2020 的负2.87亿美元($ -287M), 一举扭负为正,到Q1-2021为正的1.16亿美元($116M) 。对比下表,可以发现,影响Q1-2021 该指标走强的两个科目是:“Stock-based compensateon” (股权激励) 和 “Customer deposits, current and noncurrent”(客户存款)。股权激励是造成Palantir每季GAAP会计原则下亏损的最主要原因,这也是公司为什么要再三强调non-GAAP 会计原则更符合公司的真实情况(两个会计原则的重大区别是:股权激励产生的费用是否计入)。毕竟股权激励费用会影响利润,但并不会造成真实的现金流出,所以,也难怪公司并不太在意该项费用。客户存款的现金流变动:Q1-2020里表示为期末比期初减少1.32亿美元($-132M), Q1-2021里表示为期末比期初增加2000万美元($20M),该项指标也从另一个侧面验证公司产品销售过程中的议价实力一年强过一年的好迹象。这样强的经营活动现金流指标,的确是比一句单纯地称“Q1-2021的营业收入增长49%”更具说服力。

(资料来源:Palatir官网,Q1-2021)

03 惊艳之三:AI和Bitcoin

说完以上两个惊艳的财务指标之后,另一个可喜可贺之处便是:Palantir终于愿意食人间烟火了。以往的Palantir总是走高冷IT男路线,不屑于许多流行时尚词汇,不愿多提及AI、更不愿提及Big Data, 因为IT男之前的大牌脾气是:Palantir在2003年开始做大数据业务的时候,Big Data这类的流行名词还没出现呢,凭什么反而要公司去用这些流行名词去讨好市场 ?! 终于,上市之后的Palantir开始走亲民路线了,这一次季报里,难得的是公司开始愿意宣扬自己的AI概念了:Apollo 平台的边缘AI 技术可以帮助政府在多项领域大规模实施AI:更新软件… (原文:Apollo for Edge AI is enabling the US government to operationalize AI at scale: upgrade the software… Q1-2021,page 10/46. ) 。边缘AI技术是指在硬件设备上本地处理的AI算法,可以在没有网络连接的情况下处理数据。

(资料来源:Palantir官网,Q1-2021, page 10/46. )

更有趣的是,在回答股东提问环节中,有股东询问公司未来关于比特币的看法时,公司高管居然大方表态:公司未来愿意接受客户的比特币付款,也考虑投资比特币等其它加密货币。Palantir的这个态度与Tesla非常一致,也难怪,两家的创始人Elon Musk与Peter Thiel 不仅在当年PayPal是合作伙伴,即使是面对比特币这样一个改变人类社会的DeFi (Decentralized Finance, 去中心化金融)新技术上,也是方向一致。

你曾经惊艳了岁月,如今,沧海桑田。唯愿这份Q1-2021里的几项指标,可以让所有Palantir的粉丝们在绵绵下跌几个月后看到阳光,依旧是惊艳, 依旧是陌上人如玉,依旧是公子世无双。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP