推翻之前的观点!美银认为没有通胀

从资本市场到日常生活,通胀已经是超级热点。一些经济学家和投资者认为,随着疫苗接种进度推进,本轮通胀可能比预期中的周期更短。美银美林加入了关于通胀的讨论,但其观点前后矛盾。

有趣的是,不仅是美银的观点和市场上其他机构分歧较大,就在其内部,各分析师对通胀的看法有不小的分歧。之前,首席投资官Michael Hartnett在之前报告中探讨了通胀交易的空间,认为预计通胀水平在2022年1月之前,不会达到2.7%的峰值水平。

最近,美银首席经济学家Michelle Meyer 则表示,通胀峰值将很快到来,留给通胀交易的时间没有8个月之久。她预计,美联储首选的核心PCE通胀率本季度将达到2.3%的峰值,到2021年底将回落至1.9%。

不过,债券市场显然不赞同Michelle Meyer 的看法。债券市场定价远高于通胀和美联储的加息速度。美银美林的另一分析师Jared Woodard称, 自2007年以来,美联储基金期货隐含的利率平均比一年后的实际利率高出54个基点。

Jared Woodard称,对于那些预期通胀会永久性走高或有害的人来说,挑战在于解释通胀将从何而来。对此,该美银策略师表示,他分析了“永久性”通胀的三个可能来源,足以说明超级通胀根本,没有来也不会来!

一、物资稀缺吗?

2020年,许多公司预计经济将长期衰退,因此削减产能,减少库存。而经济出现更快的反弹,意味着木材、玉米、铜等原材料短缺。一些行业的生产配件短缺瓶颈,可能缺乏快速解决办法(例如半导体);但其他很多行业的原材料短缺是很快能够解决的。

更重要的是,无论是新冠疫情的客观要求,还是出于对产业链更加安全可靠的考虑,全球供应链更加多元化的,一段时间更高的资本支出应该是可以容忍的。许多公司已经证明了定价能力,在第一季度,美国企业利润率创下历史新高。

二、劳动力稀缺吗?

未来几个月,学生会重返学校;企业将会出现招工潮……,因此工资水平可能在2021年4季度会上涨。

但劳动力供应还会在未来几个月涌现。首先是美国的失业保障也会在9月到期,有很大一部分劳动力将不得不重返岗位;其次,随着疫苗接种的推进,无论是发达国家还是发展中国,人们对病毒忧惧会减轻;第三,企业有条件实现异地招聘和异地办公,区域性劳动力紧张得到解决。

而且,现在的科技水平已经和很多年前不一样了,无人接触的机器人服务等自动化设备取代了很多岗位,招聘需求实际上可能要比预期中更小。

三、超级需求出现了吗?

Jared Woodard表示,根本没有迹象表明超级需求出现了。

高收入家庭有足够的继续,但历史表明他们的支出并不会增加;且因为即将到来的加税,会促使高收入家庭在出现支出方面出现降温。低收入家庭因为收到经济刺激所派发的津贴,而加大支出,但是这部分群体的支出已经见顶了。

Jared Woodard总结称,“我们预计高通胀水平将是暂时的,因为结构性通货紧缩的力量非常强大,大多数供应短缺可以得到解决,工资增长幅度不大,而且没有证据表明需求过剩。”

也许,这一次真的不一样呢?每个人都想应对通胀,让资产保值。但是历史经验,又对这种想法给出了一个讽刺的答案。

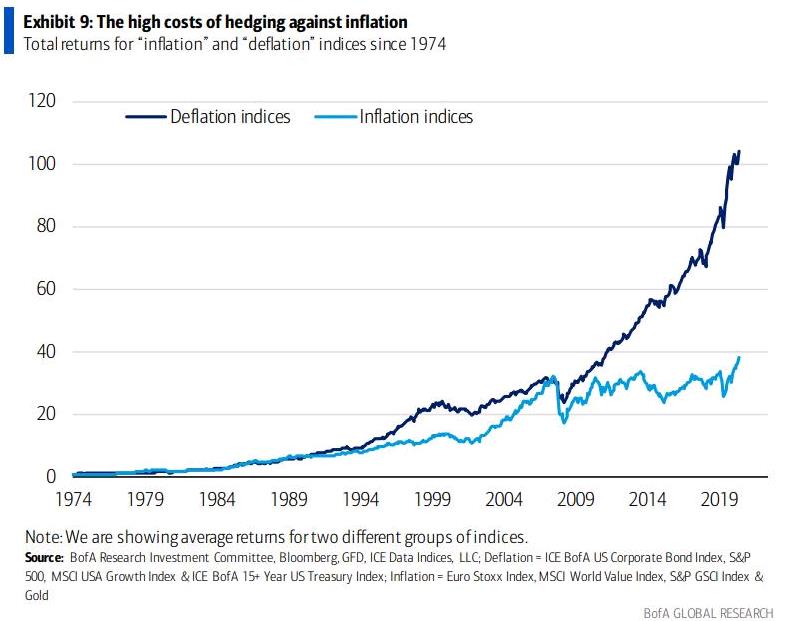

历史数据表明,对通胀资产进行永久性投资组合配置只会损害回报(与通货紧缩偏好不同)。比如,在1974年,将1美元平均分配给一篮子大宗商品、黄金、全球价值和欧洲股票,即通胀资产,到现在价值38美元;而在相同时期相同的资金,配置IG公司债券、美国国债、美国成长股和标普500指数,现在价值104美元。

另外,在资金配置的战术性上,也会带来巨大的成本,除非时间安排得很好。

美银行经济学家预计,第二季度平均通胀率为3.6%。在过去的30年里,有5次CPI超过这个水平(具体日期分别是5月1日,9月5日,6月6日,10月7日,6月11日)。 平均而言,根据这些触发因素而购买通胀资产的投资者,在未来一年遭受损失:大宗商品的回报率为-10%,价值与成长股回报率为-2%,欧盟与美国股市回报率为-3%,周期性与防御性股票回报率为-1%。只有通货膨胀保值债券拥有正收益。

最后,Jared Woodard表示,“购买通胀保护措施的最佳时机是在下一次‘自然’衰退之后,而不是通胀预期已经达到13年高点的时候” 。

不过有一点,Jared Woodard 似乎没有提及,那就虚拟货币,或许它们的价格飙涨才是表明通胀已来标志;而虚拟货币本身,可能是低于通胀的一种新资产。

文章来源:万得资讯;原文标题:《推翻之前的观点!美银认为没有通胀》;智通财经进行编辑。

扫码下载智通APP

扫码下载智通APP