卫龙辣条、维维豆奶还有君乐宝,这些老牌子的大门都已被资本砸开

5月13日消息,根据港交所文件,“辣条界”的网红 IP 卫龙食品已提交上市申请,正式启动 IPO。IT 桔子还注意到,不到一星期前,成立二十多年来的卫龙首次公布了一笔 35.6 亿元的 A 轮融资。该轮融资的投资方阵容也异常豪华,清一色的头部机构——领投为是 CPE 源峰(中信产业基金)和高瓴资本,新经济巨头腾讯和红杉中国、云锋基金等知名机构跟投。

这意味着不止是“元气森林”这样新兴的食品消费品牌在疯狂拿钱,连非常传统的“老牌子”“老国货”们都开始拿融资了,卫龙食品不是第一个,也不会是最后一个。

1.食品消费投资今年到底有多火

今年食品饮品类的消费品投资到底有多火呢?IT 桔子有一组数据可供参考。

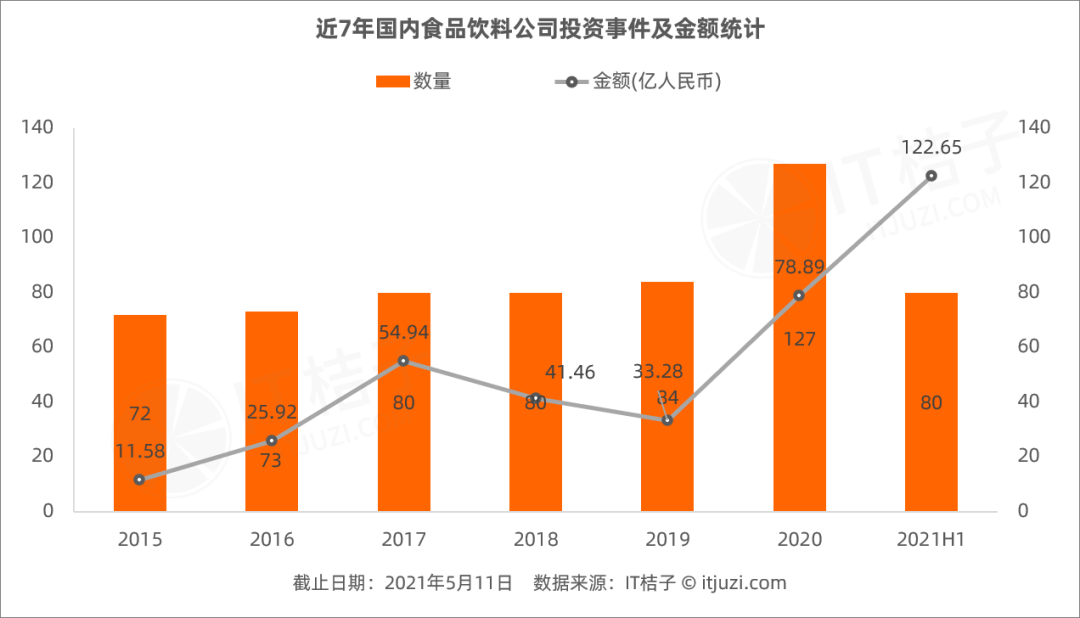

上图可以看到,2015~2019 年这 5 年间,国内食品饮料(不包括正餐、快餐等餐饮业态)的投资事件总体变化小,年均融资在 35 亿上下;到 2020 年,这个领域的投资事件数量突然增长了 51%,融资总同比攀升了 137%,达到了 79 亿元。

而且,这个趋势在 2021 年持续得到加强——融资事件和金额都更多了:IT 桔子数据显示,2021 年前 5 个月内食品饮料融资交易是去年同期的 2 倍多;今年前 3 个月的融资总额就超过了去年全年的 79 亿元,并在 5 月时,融资额突破百亿。其中,典型的一些大额融资包括 1 月蜜雪冰城完成了 20 亿元融资,奈雪的茶完成 1 亿美元 C 轮融资,3 月简爱酸奶完成 8 亿元 B 轮融资、元气森林拿到新一轮 5 亿美元融资等。

不止国内火,从 2020 年开始,国外的食品饮品消费类融资也火,投资事件和金额均增长 100%,比如美国一家人造素食冰淇淋企业 Perfect Day 在 2020 年 7 月拿了 1.6 亿美元融资;今年 3 月,一家高端意式咖啡连锁品牌 illy coffee 完成了一笔 2 亿欧元(合人民币 16 亿元)的战略融资,这也是一家意大利老牌家族企业,成立于 1933 年,品牌拥有接近 90 年的历史。据悉,融资也是为了持续深耕中国市场。

都说,时尚是一个圈。投资,也像是一个圈:十几年前,2C 互联网投资大行其道,电商、社交、游戏、在线旅游等都是典型;十年后,兜兜转转,To B 投资缓缓前行,而 2C 投资仍然火热,只是这次转向了消费品。近两年内,红杉中国、腾讯等头部的投资机构和巨头都开始大刀阔斧的加注消费品投资,比如他们重金投入的美妆品牌完美日记、美瞳 MOODY,在餐饮领域,腾讯还投了和府捞面、喜茶等,连海澜之家(600398.SH)也是腾讯(00700)投资过的。和十年前相比,最大的变化是现在线上和线下已经逐渐一体化了,电商也成为了消费品牌的标配。

2.“辣条一哥”卫龙为何首次融资

卫龙食品创始人刘卫平,1978 年出生于湖南岳阳平江县,平江被誉为中国的“辣条之乡”。1999 年,只有高中学历的刘卫平和和刘福平两兄弟从生产辣条起家,在河南漯河市创立了卫龙,2003 年申请了卫龙商标。从辣条的研发、生产到加工、销售,卫龙全线自营,2020 年卫龙营业收入达到了 41.2 亿元,净利率达到 19.19%,超越了同行。

像卫龙这样的传统食品类企业,依靠自身的现金流来扩大生产,成立二十多年来没有进行过股权融资。而就在前几日,卫龙首次公布接受了来自 CPE、高瓴资本、腾讯等资本的投资,那么,卫龙为何拿到风险投资注资?为什么又是这个时间点?我们简要地分析一下。

首先,新消费潮崛起,国货当道,像“辣条”这种国民小吃拥有超高的人气,而卫龙又是辣条界的明星 IP,据弗若斯特沙利文的数据,按 2020 年的零售额计算,卫龙在中国辣味休闲食品市场排名第一,市场份额达到 5.7%,按零售额计算,他们是市场第二名的 3.8 倍;且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

虽然是老品牌,但卫龙通过品牌革新,抓住了年轻化的互联网营销方式,并谙熟于此,各种 IP 联名和新品类的开发也玩得风生水起;目前卫龙食品天猫旗舰店的粉丝数达到了 316 万,其 95.0% 的消费者是 35 岁及以下,2020 年卫龙食品线上销售额为 3.81 亿元。在食品融资火热的当下,卫龙能够拿到顺利外部融资符合市场形势。

其次,卫龙因“辣条”打出知名度,但卫龙急需摆脱单一的“辣条”标签,推出新的爆品。

辣条一直以来被定义为“垃圾食品”,尽管卫龙倡导的是现代化、工业化的生产方式,各类质量指标是符合国家标准的,单品定价也偏高端,不是 3 毛 5 毛一包的低端辣条。不过,用户消费观念难以改变,这对品牌复购率有很大的影响;

另外,辣条这个品类在食品这个大行业也是非常非常细小的一块。往大了说,卫龙定位是现代化休闲食品品牌,但目前其休闲食品的开发主要还是围绕素食类调味面制品产品,卫龙食品天猫旗舰店销量数据显示,卫龙魔芋爽、卤蛋、辣条/辣片这几类经典产品可以达到月销 10 万+,其他产品的市场表现平平,像卫龙鱼丸的月销量仅 8000+。

目前卫龙还在受困于品类突破的窘境,而同行三只松鼠(300783.SZ)已经走出了一条从单一坚果品类到多品类发展的道路,从用户规模和营收规模可以看到这种策略的直接结果——2019 年三只松鼠营业收入达到了 101.7 亿元,是卫龙的 3 倍;目前三只松鼠天猫旗舰店的粉丝数量达到了 4288 万,是卫龙的 13 倍还多。

而且三只松鼠在资本市场的表现也不俗,2020 年 2 月其在 A 股上市,上市半个月后公司市值从 84 亿涨到 200 亿元,目前市值稳定在 206 亿元。由此来看,此次卫龙的融资,在战略上也有加强拓展品类的丰富度,加速公司发展的考虑。

最后,融资也是资本运作的一种手段。

去年底已有外媒引述消息人士指出,卫龙食品或今年在香港 IPO 上市,计划募资约 10 亿美元。上周卫龙宣布了 35.6 亿人民币的首轮融资,有投资人士表示,卫龙此轮融资投后估值或高达 700 亿元——这甚至超过洽洽(002557.SZ)(267 亿)+三只松鼠(207 亿)+良品铺子(603719S.SH)(199 亿)截至 5 月 12 日收盘市值的总和。今日,卫龙食品便正式提交了招股书,其估值也成为了卫龙市值的重要参考。

这也能够说明这次卫龙在一级市场融资的主要目的是助推其估值,增强公众投资者的信心,以便更好地在二级市场募资。

3.还有哪些“老国货”开始融资了

除了卫龙食品,今年还有不少这样的食品饮品类“老国货”都开始在一级市场融资了,比如冰淇淋茶饮品牌蜜雪冰城,已有 21 年历史的泰山原浆啤酒刚拿了一轮 6 亿元的新融资,糖果休闲零食金多多也融了一笔。

蜜雪冰城不是这几年新晋的奶茶品牌,实际上它已经有 24 年的历史了。1997 年张红超、张红甫两兄弟在河南省郑州市创办了一家茶饮店,叫“寒流刨冰”,之后改名蜜雪冰城。

经常开在学校附近的蜜雪冰城,定价对“学生党”非常友好,而且没有随着物价飞速上涨而变得更贵:十年前卖两块钱的冰淇淋,到现在售价也仅仅是三块钱,多数饮品定价都在 10 元以下。

和其他茶饮品牌依靠第三方供应链不同的是,蜜雪冰城在十多年前就开始自建工厂、包括茶饮和冰淇淋的原材料都是自己研发,甚至自建物流运输体系,不过门店主要是依靠加盟模式,这是蜜雪冰城做到控制成本、低价的重要因素。

2020 年底就有消息称,全国门店已经突破 1 万家的蜜雪冰城正在筹备 IPO 事宜。今年 1 月,蜜雪冰城对外公布了第一次融资,由美团(03690)旗下产业资本龙珠资本和高瓴资本联合投资了 20 亿人民币,投后估值超过 200 亿元。

另外,我们还整理了近几年来食品“老字号”在一级市场融资的典型事件,包括维维豆奶、东鹏特饮这些耳熟能详的老品牌都有公开融资记录,以及三只松鼠的供应商白象食品在去年 6 月也获得了战略投资,另一家做佐餐食品研发的生产企业“饭扫光”同期也获得了深创投战略投资。

回顾中国近几十年的发展,资本市场仍处于发展不成熟的阶段,原先“老国货”“老字号”们想要寻求股权融资,基本只有上市这一条路可行,但上市所耗费的时间、成本劝退了很多企业;而现在,一级市场投融资发展迅猛,融资成本低很多,还带有一些投资的附加价值,比如头部 VC 机构对被投项目有很重的投后服务政策,包括帮助其进行数字化转型、招募团队,推动被投项目之间的相互合作等;而腾讯对被投项目主要是可能的流量扶持、业务合作等资源支持,因此有些老牌企业愿意接受这样的投资。

当然也有的老字号尤其是家族企业,往往倾向于避开资本,比如堪称中国家庭人手必备的“老干妈”,创立于 1996 年,至今未上市(老干妈创始人陶华碧宣称不上市),也没有对外进行过股权融资。

另一方面,从投资方的角度而言,原先市场化的 VC 机构们更倾向于互联网、高科技企业这样风险高、回报也高的项目,传统企业是不被看好的;现在新经济虽然方兴未艾,但风险相对较低、回报率低的消费项目也开始受到各投资机构的追捧了。

此外,现在的资方结构也更加复杂了,除了市场化基金,还有政府机构、产业资本、巨头等等,加上创业形势的变化,多种因素叠加,使得投资的风向改变了。不管这种风向是好还是不好,资方和企业都应该遵循理性决策的原则。

本文选编自“ IT桔子”,作者: 吴梅梅;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP