“拜登新政”可能后劲不足

摘要

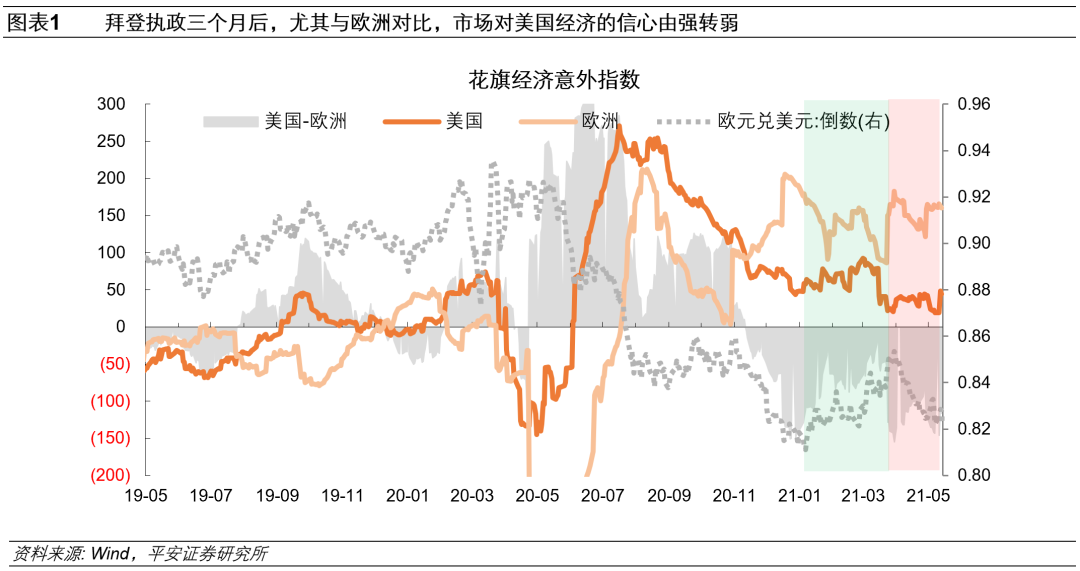

1、 主题评论:“拜登新政”开始后劲不足。2020年“疫情+特朗普”的“低基数”,让拜登在2021年一季度的执政表现格外亮眼:成功推动1.9万亿救助法案落地、翻倍完成疫苗接种目标等。同时,拜登正在积极推动总规模超4万亿、年均支出4千亿的“基建+家庭”计划落地。但近期,市场对美国经济的信心出现似乎拐点,美元走弱,花旗美国经济意外指数下降。

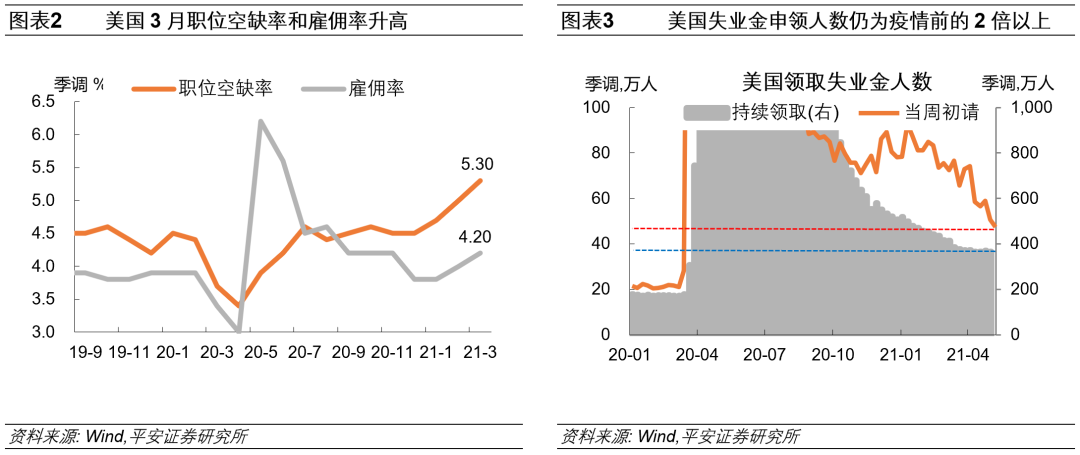

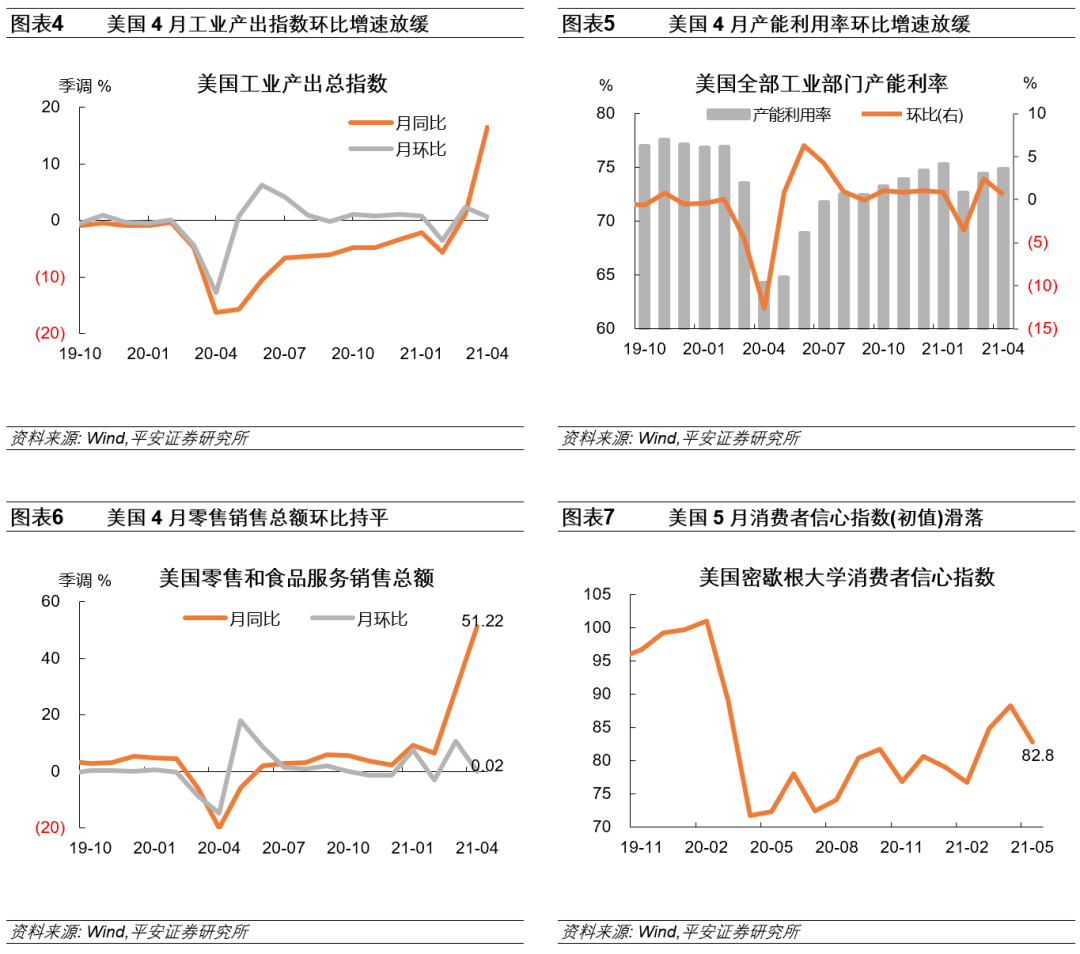

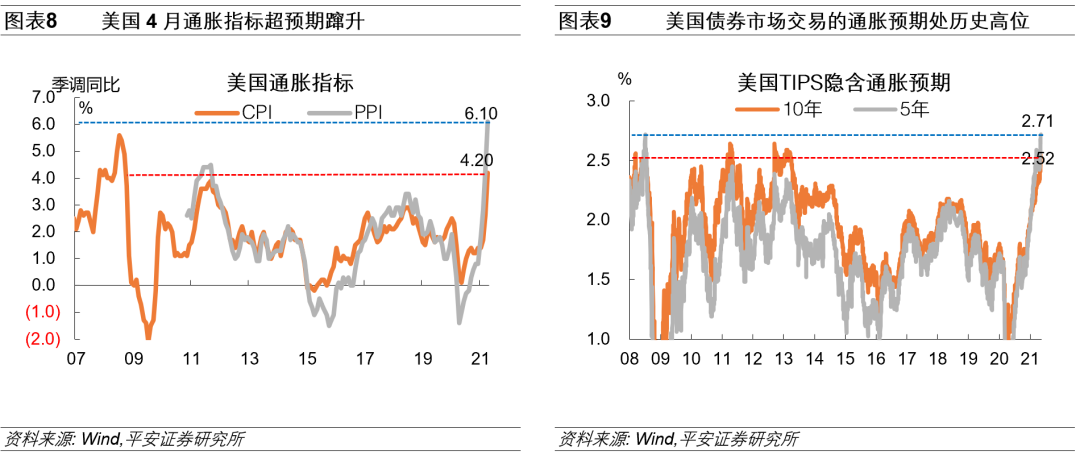

近一周美国4月经济表现的全貌进一步清晰,几乎所有经济指标都在“跌”、除了物价在“涨”。首先是,就业数据疲弱。近一周公布3月职位空缺率高于疫情前水平、雇佣率也较高,说明企业用工需求不弱,但劳动力与职位的匹配不是一蹴而就的。其次是,消费和生产等经济活动以及景气度环比转弱。3月经济指标环比增速强劲较大程度上是源于2月的低基数,但抬升了市场对未来经济指标的预期值。近一周公布的4月工业生产指数、产能利用率环比增速放缓,4月零售销售环比几乎没有增长,5月消费者信心初值跌落至3月以前水平。最后但也是尤为重要的是,通胀指标与通胀预期快速上行。近一周公布的通胀指标让市场“炸锅”。债券交易数据显示,TIPS隐含通胀预期也已达到历史高位、且明显高于美联储3月预期中值(2.4%)。

除经济数据略显消极,“拜登新政”正在经历更多挫折。一是,疫情防控与疫苗推广遭遇瓶颈。今年3月至4月中旬,美国新增确诊病例回升;4月中旬以来,疫苗每日接种量开始下降,倒退回2个月前水平(200万剂/日)。二是,拜登的大规模财政计划或受更大质疑。经济数据体现出的“慢就业+快通胀”,与拜登财政支出的目标背离。这加剧了美国政界和公众对拜登新政的质疑,包括对其后续想要推动的财政计划。共和党领袖麦康奈尔(McConnell)表示基建计划的合理规模只有6-8千亿美元,且认为不推翻特朗普时期实施的减税政策是“红线”。此外,近一周以色列和巴勒斯坦的冲突显著升级,拜登所在民主党对以色列的支持不如共和党坚定,这可能进一步激化两党矛盾。

未来一段时间,对“拜登新政”以及美国经济的基准预期或需调整。疫情方面,“群体免疫”或难在7月以前实现,疫情扰动仍将持续1-2个月,短期经济数据改善程度可能仍受抑制。财政计划方面,预计拜登在国会中的阻力将比之前预期得更大,基建计划的缩水程度、加税计划的推行难度可能提高,美股风格调整(科技股受挫)的预期可能转弱。中美经贸关系方面,拜登可能需要进一步向共和党“靠近”,或意味着对华政策可能更偏强硬,中概股利空情绪可能升温。美元资产方面,虽然通胀压力显著、但美联储政策转向或受经济复苏缓慢的制约,如果美联储仍然按兵不动,短期市场风险偏好并不会显著转弱;但由于拜登财政计划阻力更大,美国中长期经济增长的预期可能转弱,未来一年美元指数上行的天花板可能更低。

2、 美联储:美国通胀数据前后,美联储多位官员发言不改“鸽派”论调,看淡通胀风险。我们认为,美联储与市场沟通的难度很大、市场对美联储“误判”通胀风险的担忧加剧,继而对美联储行动的预期可能会更加“保守”(预判美联储政策转向提前),未来1-2个月市场波动风险较大。我们维持判断,6月或7月的FOMC会议美联储大概率开始讨论缩减QE。

3、 海外疫情与疫苗跟踪:亚洲多国疫情告急、东南亚疫情反弹、日本疫情显著升温。全球疫苗接种继续提速。

4、 全球资产表现:

全球股市——美国通胀走高引股市震荡,A股“逆势”领涨全球。

全球债市——10年美债多空博弈或加剧(通胀预期或强、而实际利率或弱),10年TIPS隐含通胀预期升破2.5%。

商品市场——油价受美国油管事件扰动,贵金属仍强,金属市场终于降温。

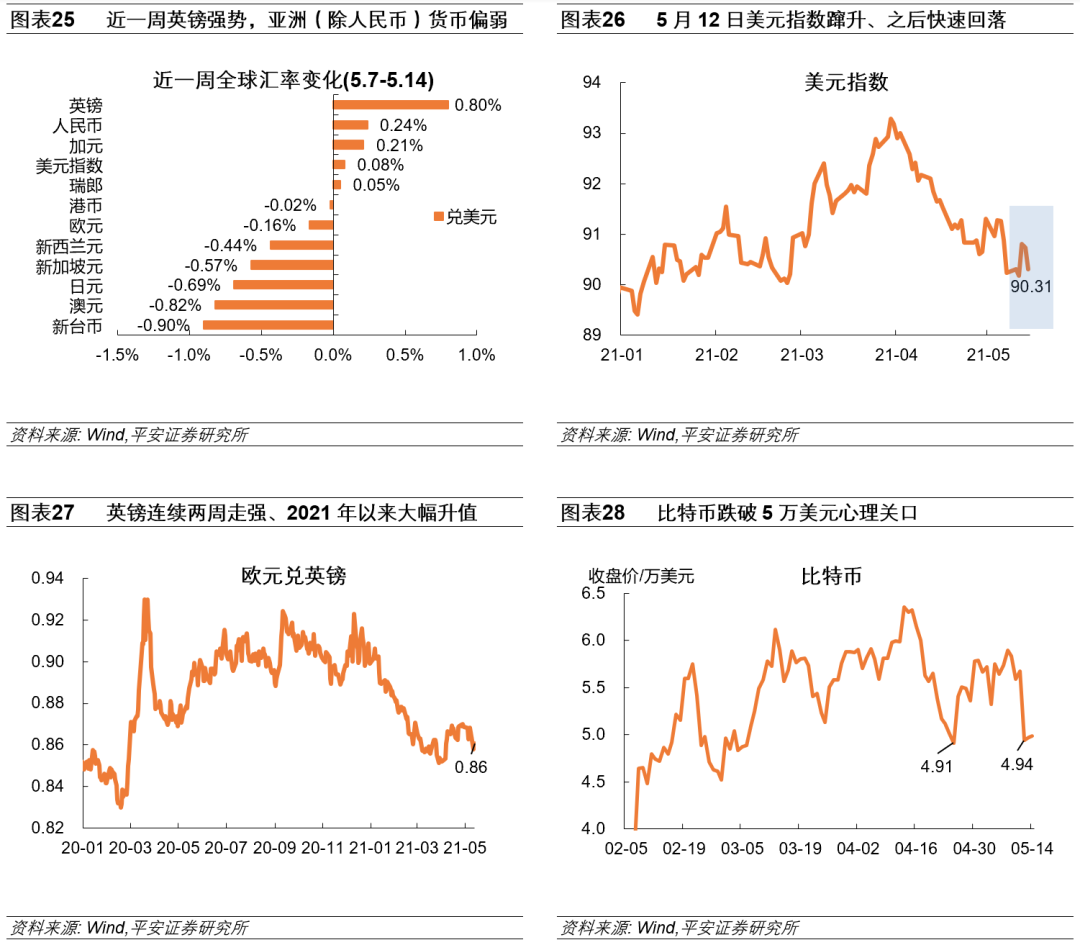

外汇市场——英镑强势,美元指数短线蹿升、整周走平,比特币跌破5万美元关口。

正文

一、主题评论:“拜登新政”可能后劲不足

2020年“疫情+特朗普”的“低基数”,让拜登在2021年一季度的执政表现格外亮眼。4月29日拜登执政百日之际,《纽约时报》专门刊登评论,对拜登前三个月的表现大加赞扬:成功推动1.9万亿救助法案落地、翻倍完成疫苗接种目标、纠正特朗普时期的“疯狂”、巩固了国际盟友关系等。同时,拜登有望进一步推动两党合作,继而推动总规模超4万亿、年均支出4千亿的“基建+家庭”计划落地,完成对美国“一代人仅能看见一次”的大手笔建设。

然而今年4-5月,市场对“拜登新政”以及美国经济的信心似乎出现拐点,美元突然走弱是明显的信号,花旗美国经济意外指数下了一个台阶,尤其与欧洲对比,美国经济所获乐观预期明显转弱(图表1)。

截至最近一周,随着美国通胀指标、零售销售等数据公布,美国4月经济表现的全貌进一步清晰,全方位的“环比转差”是最直观的感受。更具体地说,几乎所有经济指标都在“跌”、除了物价在“涨”。

首先是,就业数据疲弱。4月新增非农就业远不及市场预期。虽然冷静分析后我们认为就业恢复状况没有那么糟,但肯定不能说“好”。近一周公布了3月职位空缺及劳动力流动调查(JOLTS)结果,职位空缺率高于疫情前水平、雇佣率也较高(图表2),说明企业用工需求不弱,但劳动力与职位的匹配不是一蹴而就的。申领失业金人数确实边际持续改善,但仍是疫情前的2倍以上(图表3)。目前820万的就业缺口,按照3月预期的每月补足100万、则“充分就业”目标或于2022年初达成。但现在看,“非线性”的复苏节奏让我们对美国就业恢复的节奏更难把握(参考报告《警惕美国就业的“非线性”复苏》)。

其次是,消费和生产等经济活动以及景气度环比转弱。3月经济指标环比增速强劲较大程度上是源于2月的低基数,但抬升了市场对未来经济指标的预期值。4月绝大部分经济数据让市场失望:4月制造业和非制造业PMI弱于3月,近一周公布的4月工业生产指数环比增速(0.7%)不及前值(2.4%)和预期(1%)(图表4),4月产能利用率环比增速放缓(图表5),4月零售销售环比几乎没有增长亦让市场失望(图表6),5月消费者信心初值跌落至3月以前水平(图表7)。

最后但也是尤为重要的是,通胀指标与通胀预期快速上行。近一周公布的通胀指标让市场“炸锅”,虽然基数效应让4月CPI和PPI的同比读数容易达到历史高位,但其环比增幅仍然大超市场预期(图表8)。宏观层面是国际大宗商品正在重启一段较快的涨势,微观层面是越来越多的企业已经开始涨价计划、所谓“价格粘性”对通胀的屏障作用正在减弱。多因素进一步推升通胀预期,债券交易数据显示,TIPS隐含通胀预期也已达到历史高位、且明显高于美联储3月预期中值(2.4%)(图表9)。

除了略显消极的经济指标,“拜登新政”正在经历更多挫折。

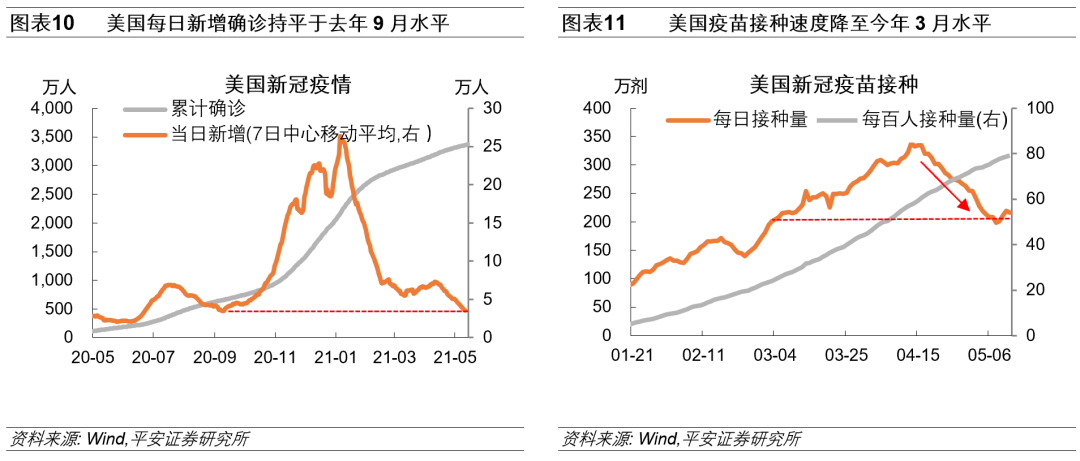

一是,疫情防控与疫苗推广遭遇瓶颈。今年3月初至4月中旬,美国新增确诊病例出现回升,目前新增速度仍不低于去年9月水平;4月中旬以来,美国新冠疫苗每日接种量开始下降,目前已“倒退2个月”降至200万剂/日水平。近一周媒体报道拜登政府“花式”鼓励接种——免费接送、好礼相送,侧面反映出疫苗推广的难度。需要注意,当前疫情仍是阻碍就业与经济活动复苏的关键因素,而疫苗接种降速使美国“群体免疫”的前景略显黯淡,尤其是与同期欧洲及大部分国家疫苗接种不断提速相比。

二是,拜登的大规模财政计划或受更大质疑。拜登上台后追加的1.9万亿救助计划,核心目标是帮助经济(尤其就业)快速复苏,但所受最大的争议就是力度过大致使通胀走高。拜登和耶伦的理念是,保就业比防通胀更重要。但目前,至少近期经济数据体现出的“慢就业+快通胀”,与拜登财政支出的目标背离。这加剧了美国政界和公众对拜登新政的质疑,包括对其后续想要推动的财政计划。大规模财政刺激是否“过犹不及”?如果说,第一笔钱(1.9万亿经济纾困)“没花好”,那么第二、第三笔钱(2.3万亿基建和1.9万亿家庭计划)呢?近一周拜登与两党高层会晤共商基建和家庭计划,据外媒报道,双方未能达成共识。此前共和党领袖麦康奈尔(Mitch McConnell)表示基建计划的合理规模只有6-8千亿美元,且认为不推翻特朗普时期实施的减税政策是“红线”。

此外,拜登新政还遇到一系列不容小觑的麻烦。例如,拜登在移民问题上的“仁慈”,导致大量移民扎堆涌入、引发了“边境危机”。又如,近一周美国输油管道遭到黑客攻击,这引发了公众对美国经济与国家安全的担忧。再如,国际形势方面,近一周以色列和巴勒斯坦的冲突显著升级,拜登所在民主党对以色列的支持不如共和党坚定,这可能进一步激化两党矛盾,也可能增加公众对拜登军事政策的怀疑,如拜登4月宣布计划撤军阿富汗以“结束美国耗时最长的战争”。国际经济方面,近期拜登呼吁取消“疫苗专利”引欧洲盟友不满;在美国贸易逆差创历史新高的背景下,拜登在下一阶段中美贸易谈判中的压力可想而知。

我们认为,未来一段时间,对“拜登新政”以及美国经济的基准预期或需调整。疫情方面,“群体免疫”或难在7月以前实现,疫情扰动仍将持续1-2个月,短期经济数据的改善可能仍受一定程度的抑制。财政计划方面,预计拜登在国会中的阻力将比之前预期得更大,基建计划的缩水程度、加税计划的推行难度可能提高,继而此前美股风格调整(科技股受挫)的预期可能转弱。国际关系尤其中美经贸关系方面,拜登可能需要进一步向共和党“靠近”以消除隔阂与不信任,这或意味着对华政策可能更偏强硬,中概股利空情绪可能升温。美元资产方面,虽然通胀压力显著、但美联储政策转向或受经济复苏缓慢的制约,如果美联储仍然按兵不动,短期市场风险偏好并不会显著转弱;但由于拜登财政计划阻力更大,美国中长期经济增长的预期可能转弱,未来一年美元指数上行的天花板可能更低。

二、海外重点跟踪

1、美联储:努力安抚市场对通胀的担忧

美国通胀数据前后,美联储多位官员发言不改“鸽派”论调,看淡通胀风险。我们认为,有三类情形均可能使美联储表现出对通胀的漠视:一是美联储所掌握的信息确实显示通胀压力是暂时的、可控的。二是美联储不确定通胀是否是暂时的,但需要兑现“平均通胀目标制”,选择按兵不动。三是美联储可能意识到了通胀风险超预期升温,但考虑到维护市场稳定、努力做到“不急转弯”,所以选择稍显“违心”地安抚市场,但实际情况可能已经(或很快将)开始讨论缩减QE。但无论是何种情况,可以较为确定的是,美联储与市场沟通的难度很大、市场对美联储“误判”通胀风险的担忧加剧,继而对美联储行动的预期可能会更加“保守”(预判美联储政策转向提前),继而未来1-2个月市场波动风险较大。我们维持此前的判断,6月或7月的FOMC会议上,美联储大概率开始讨论缩减QE。

5月11日(4月CPI公布前),美联储理事(长期票委)布雷纳德讲话称,“通胀的实质性持续升高,不仅需要薪资或物价在复工后一段时间内上涨,还需要普遍预期,它们会继续以持久加快的速度上涨。在有限时间内与疫情相关的涨价不可能长久改变通胀的动态。”亚特兰大联储主席(2021年票委)博斯蒂克称,美联储维持宽松政策状态是适宜的。美国仍然处于复苏路径上,但完成复苏还有很长的路要走。费城联储主席(2023年票委)哈克称,让通胀运行于略高于联储目标2%是合理的。在讨论减码QE之前,应当先观察就业市场的恢复情况,现在就讨论减码QE还显得言之过早。明尼阿波利斯联储主席(2023年票委)卡什卡利称,美国远未实现充分就业。

5月12日(4月CPI公布后),美联储副主席(长期票委)克拉里达称,4月CPI数据确实令人惊讶,但通胀上行很大程度上是暂时现象,主要与去年经济关停时的基数效应,以及供应链瓶颈推升价格有关。与高通胀相比,更担心美国劳动力市场的健康。亚特兰大联储主席(2021年票委)博斯蒂克称,美国经济正处于重新开放后的“动荡时期”,通胀预计会大幅波动,并且直到9月份都会出现大量噪音。美联储在一定程度上认为通胀压力是暂时的,尚不足以做出货币政策响应,现在判断通胀是否处于令人担忧的趋势言之过早。

2、海外疫情与疫苗跟踪:亚洲多国疫情告急

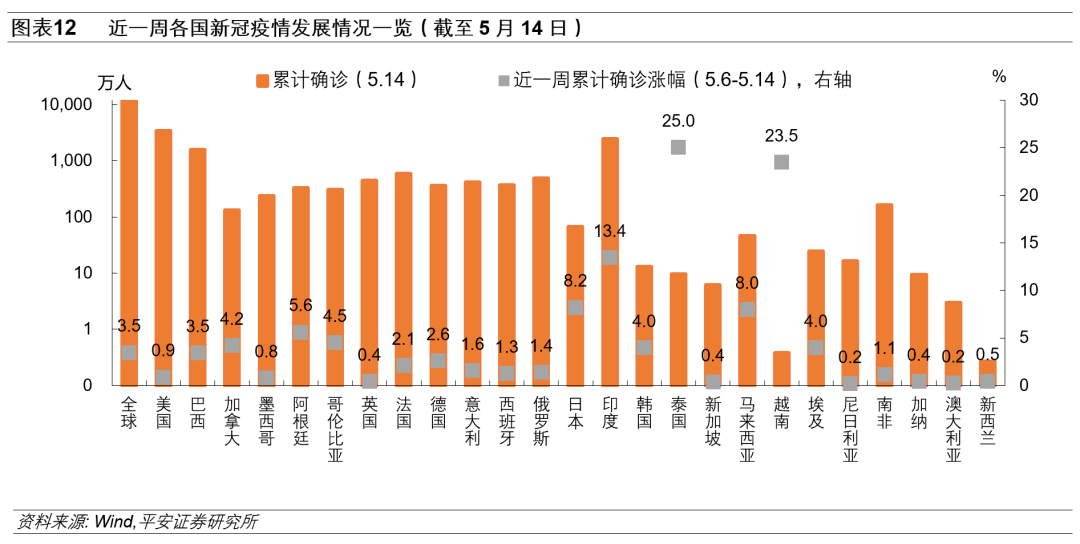

全球疫情方面,截至5月15日,全球新冠累计确诊1.62亿人,近一周全球累计确诊增长3.5%,前值4.0%。

亚洲方面,东南亚疫情反弹,“封城+疫苗”齐上阵:近一周,马来西亚累计确诊涨幅增加至8.0%(前值6.3%),政府已于5月12日开始实施为期4周的全国封锁,禁止所有民众跨州、跨县移动,并禁止社交聚会、运动及教育活动。新加坡卫生部周四表示,过去一周非密切接触感染人数达到15人(前值7人),政府宣布周日起至6月13日全国收紧防疫措施,聚会人数上限减至2人,增加居家办公场景等。泰国累计确诊病例涨幅依然“领跑”全球(25.0%,前值28.1%),曼谷已计划陆续开放14所非医院疫苗接种中心,优先为高风险群体接种。越南疫情也出现反弹趋势,多病例无法确认源头,目前已加快疫苗接种进程。

日本疫情升温,近一周累计确诊涨幅达到8.2%(前值7.2%),日本国立感染症研究所指出,目前日本全境90%以上的患者感染了“N501Y”变种毒株,该毒株导致重症的风险增加40%,东京奥运会前景蒙上阴影。印度本周累计涨幅为13.4%(前值17.2%),单日新增确诊病例已经连续22天超过30万例,目前印度累计确诊病例超过2437万例。

欧美方面,美国本周累计确诊涨幅继续下降(0.9%,前值1.2%);欧洲疫情基本控制,欧盟呼吁成员国暂停本国与印度之间的非必要旅行往来,以保护来之不易的防疫成果。

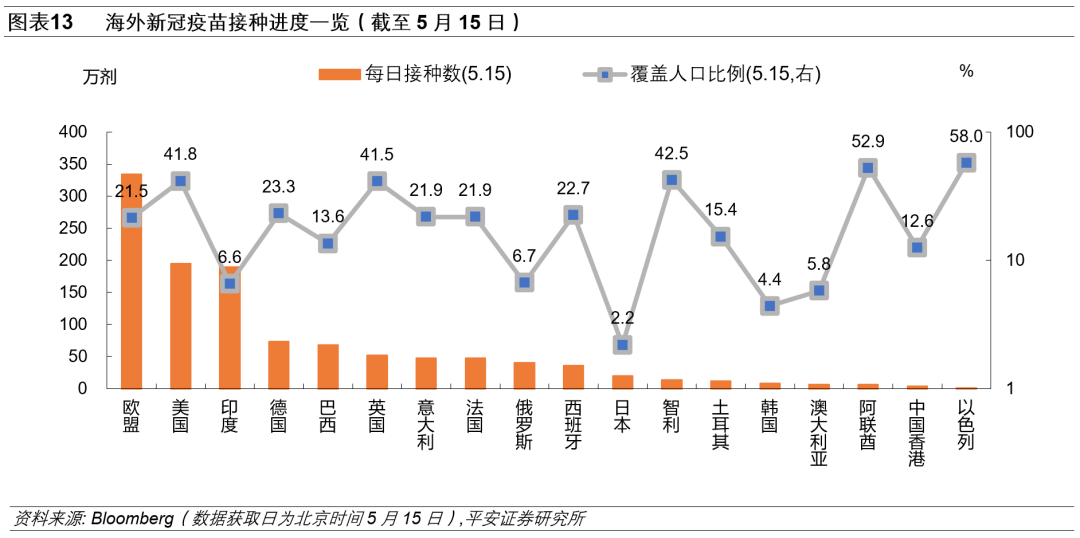

全球疫苗接种不断加速,据媒体统计,截至北京时间5月15日,全球已经有176个国家接种了14.1亿剂疫苗,全球平均每天接种约2270万剂(前一周约为2020万剂)。

亚洲方面,日本疫苗接种滞后,据媒体报道,截至4月底,日本进口了2800万剂辉瑞公司的新冠疫苗,但由于人力和物流的瓶颈,其接种工作的步伐仍然缓慢,目前只使用了库存数量的15%,其余2400万剂仍在低温保存中。印度近一周平均接种速度再度下降,目前为189万剂/天(前值197万剂/天),覆盖人口比例仅为6.6%。

欧洲方面,英国累计接种超5500万剂,覆盖人口比例达到41.5%。欧盟疫苗接种工作明显提速,累计接种量达到1.91亿剂,近一周平均每日接种量已经突破300万剂,达到334万剂/天(前值288万剂/天),接种速度领跑全球。

美国方面,目前美国已经注射将近2.68亿剂疫苗,46.8%的人口接种了至少1剂疫苗,近一周平均接种速度为195万剂/天(前值229万剂/天)。美国疾控部门批准全美12岁以上青少年接种辉瑞疫苗,目前加洲地区部分接种点已向青少年开放。

三、全球资产表现

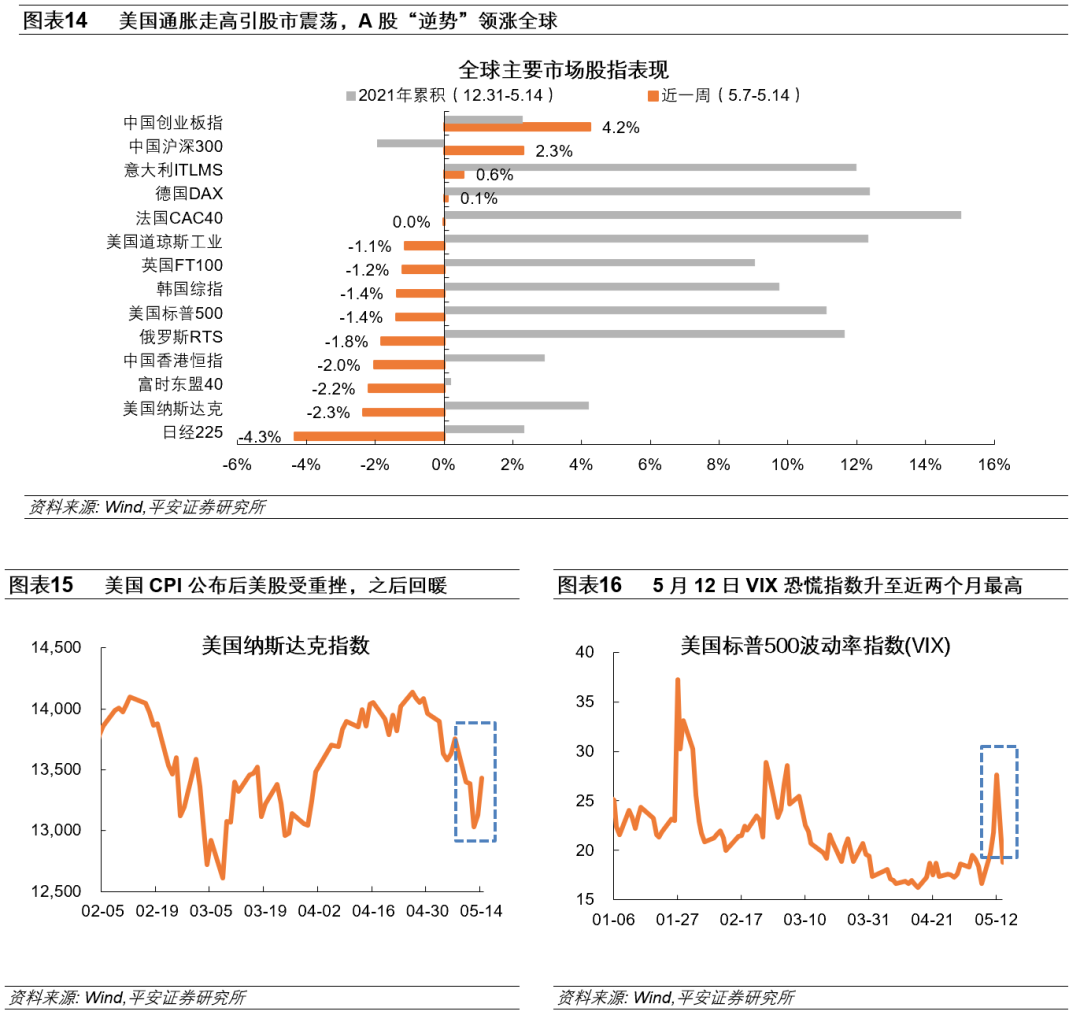

1、全球股市——美国通胀走高引股市震荡,A股“逆势”领涨全球

5月12日美国CPI数据公布后引发美股及全球大部分股市剧烈震荡,美股VIX恐慌指数升至近两个月最高。5月13-14日美股回暖,但纳指整周仍然跌2.3%。日均225指数整周跌4.3%,日本疫情告急、日本央行“坐视不管”仍由股市受挫。A股不惧美股波动“逆势”上涨。

2、全球债市——10年美债多空博弈或加剧,10年TIPS隐含通胀预期升破2.5%

近一周,1年期及以上美债利率均上涨;10年美债随通胀数据扰动经历较大波动,5月12日10年美债收益率升5bp至1.69%,14日零售数据不及预期后跌3bp至1.63%,整周升3bp、TIPS利率升1bp、通胀预期升2bp并升破2.5%的心理关口。近期大宗商品涨势迅猛、通胀指数蹿升等,或抬升通胀预期,但美国经济活动不及预期又限制了实际利率的上行,10年美债多空博弈或加剧使其波动加剧但缺乏明确方向。近半年,美英债利差阶梯式“回归”疫情前水平,从利差角度看,10年美债收益率可能正在酝酿下一波上行。

3、商品市场——油价受美国油管事件扰动,贵金属仍强,金属市场终于降温

5月14日WTI原油和布油期货每桶分别收65.37美元和68.71美元,分别涨0.7%和0.6%。近期美国油管事件对油价形成扰动,5月7日美国东海岸最大成品油管道运营商Colonial Pipeline受黑客攻击而关闭一条输油管道,全美17个州和华盛顿特区进入紧急状态。5月10日Colonial Pipeline称部分燃油管线已重新上线,引发各类油品价格下跌(或涨幅收窄)。5月13日Colonial Pipeline宣布所有管道系统均已重启,国际油价跌幅扩大。

5月11日OPEC发布月度报告,对全年需求预测仍乐观。报告上调2021年全球原油需求预测20万桶/日至2770万桶/日,维持全年原油需求增速预测为595万桶/日。OPEC预计下半年印度疫情危机或得缓解,而中国和美国需求增长或可抵消上半年的印度疫情影响;但也警告称全球疫情的“重大不确定性”以及印度疫情或令油价承压。

近一周,金属市场在4月以来“升升不息”中终于有所降温,整周COMEX铜期货价跌2%,LME铜和铝等金属价格均回落,CRB金属价格指数跌幅明显。不过,4月以来金、银等贵金属在通胀预期走强下,价格仍然维持强势。

4、外汇市场——英镑强势,美元指数短线蹿升,比特币跌破5万美元关口

近一周英镑强势,美元指数整体走平,亚洲货币(除人民币外)偏弱。近两周英镑均走强,苏格兰民族党(“脱英党”)没有获得绝对多数席位、以及英国央行保持鹰派均是原因;2021年英镑升值明显,主要与疫苗接种和经济复苏领先有关。近期亚洲疫情告急,促使多国货币贬值。美元指数在5月12日CPI公布后蹿升、但14日零售数据公布后跳水。

数字货币市场再掀波澜,比特币跌破5万美元心理关口,为4月25日以来新低。特斯拉CEO马斯克发推文宣布暂停接受比特币作为支付手段,称担心挖矿行为加大煤炭使用量和碳排放量。世界上最大的加密货币交易所币安,正在同时接受美国司法部和美国国税局的调查。

本文选编自“钟正生经济分析”,作者:钟正生/张璐/范城恺;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP