友邦保险(01299)Q1 NBV增长超预期,内地业务为集团最大贡献

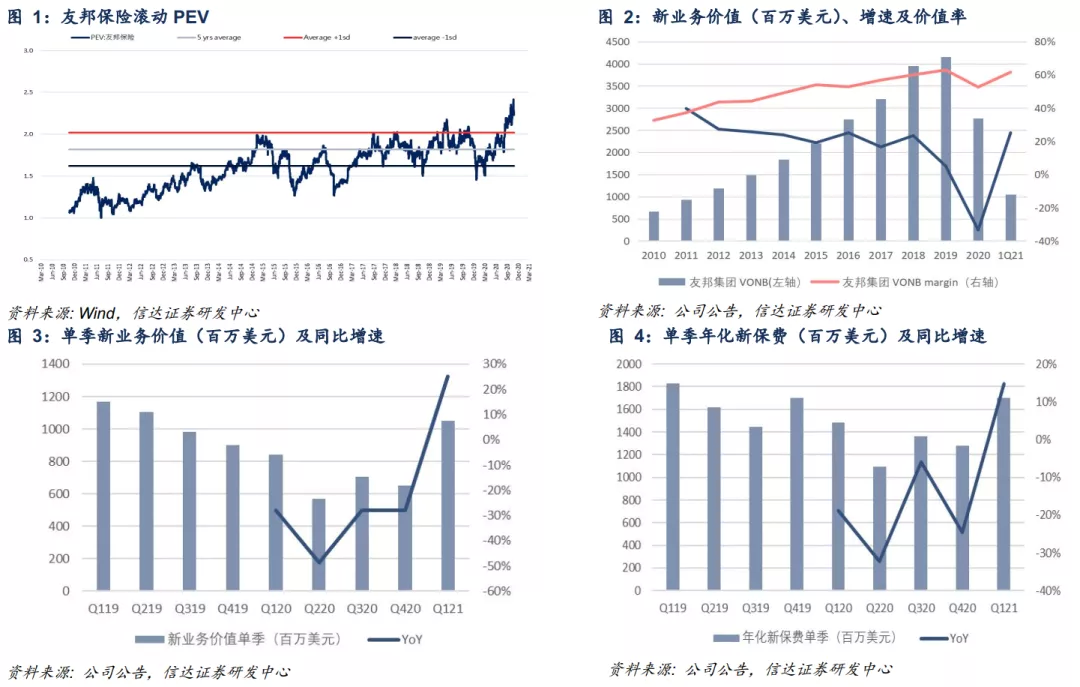

友邦保险(01299)公布2021年一季度业绩,Q1 NBV同比+19%至10.52亿美元。Q1年化新保费同比+10%至17.03亿美元,新业务价值率同比上升4.5pct至61.6%,总加权保费收入同比+6%。

Q1 NBV增长超预期

公司1Q21 NBV同比+19%,主要源于中国内地、泰国、马来、香港本地销售的快速增长,各市场分部(除香港外)NBV均超越疫情前水平,但NBV较1Q19增速仍然下降10%,主要受香港内地到访旅客业务的拖累。1Q21新单和新业务价值率均表现优异。其中新单同比+10%,源于中国内地开门红强劲表现以及重疾炒停售利好,同时东南亚部分业务取得双位数增长。

1Q21 NBV margin同比+4.5pct至61.6%,源于各地区产品结构的优化(包括中国内地炒停售带来重疾险占比上升,以及泰国产品组合转向高margin保障及单位连结式业务),以及政府债券收益率上升导致准备金计提减少,但部分被中国内地2020年7月起扣减5%预扣税不利影响所抵消。

中国内地NBV录得强劲增长,且持续为集团最大贡献

得益于友邦内地业务的较大贡献,友邦中国Q1 NBV取得较快增长,且依然是集团NBV的最大贡献。但受前期开门红和重疾炒停对需求的消耗,以及代理人尚未适应新重疾产品销售,3月以来新单或有所承压,边际上或拖累NBV增长。尽管受5%预扣税的影响,友邦中国新业务价值率同比持平。

我们预计,中国内地业务有望延续强劲增长,源于1)代理人经过培训逐步适应重疾产品销售,2)四川分公司成立将加快非一线城市新业务拓展,3)公司持续奉行“最优秀代理”理念,4)健康保险意识提升带动产品结构持续改善。

泰国和马来NBV实现强劲增长,泰国成为第二大NBV贡献

友邦香港来自本地客户的NBV录得双位数增长,而来自中国内地访客的销售仍然受限于封关。但澳门“个人游”重启使得访澳人数提升弥补了部分香港的销售缺口,内地访客销售占Q1年化新保费的1/3。随着疫情的逐渐好转、疫苗的普及以及香港通关的到来,我们预计内地到访香港业务有望逐渐恢复。

东南亚新业务价值增长保持强劲,尤其是泰国和马来西亚。Q1友邦泰国受益于代理和伙伴分销渠道的推动,NBV实现快速增长,已成为集团除中国外的第二大NBV来源。马来西亚NBV录得各市场分部最高增长,源于代理分销和大众银行银保渠道拉动;除了菲律宾,其他东南亚市场业务均保持正增长。

投资建议

1Q21 NBV表现亮眼,主要得益于中国区业务的强劲增长、香港本地业务复苏,以及部分东南亚地区快速增长。香港地区随着疫情恢复,以及通关的临近,NBV有望恢复增长。中国内地受四川分公司开业后增量业务的快速拓展以及持续坚持卓越代理人理念,我们预计新业务价值高增有望延续。

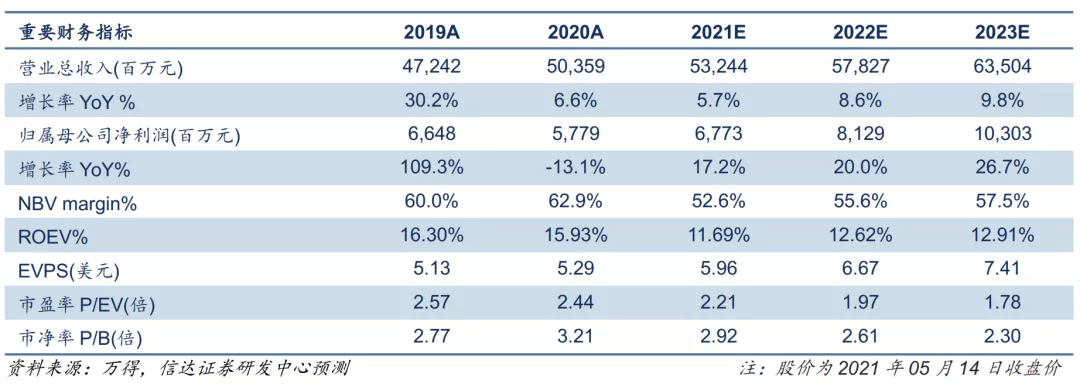

东南亚地区因去年二季度开始疫情管控,基数相对较低。在当前粗放式增长难以为继的背景下,代理人质量成为增量转存量市场竞争中成败重要因素,友邦长期以来最优秀代理人战略保证其业务领先同业,实现可持续发展。我们上调了2021-2023E EV增速至12.8%/12.0%/11.0%,目前股价对应2021-2023E PEV分别为2.21x/1.97x/1.78 x,上调目标价至116.5港元,维持“买入”评级。

风险因素: 海外疫情恢复不及预期;代理人产能下滑导致人员脱落;资本市场大幅波动带来投资收益急剧下降;利率下行将缩窄固定利率工具利差空间,并影响会计利润;750天均线下移带来准备金计提增加。

本文选编自“朝闻金融”,作者:信达证券非银团队;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP