华西证券:敏华控股(01999)内销高增&品类拓展共筑靓丽业绩,功能沙发龙头景气继续向上

事件概述:

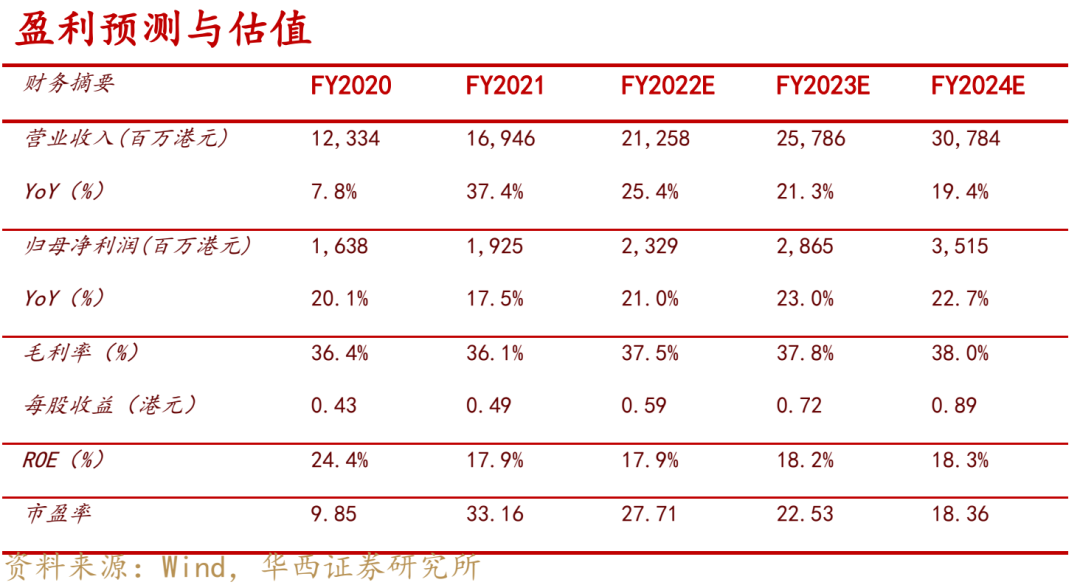

敏华控股(01999)发布2021财年末期(截至2021年3月31日)业绩报告,2021财年公司实现总收入169.46亿港元,同比+35.0%;归属于母公司净利润19.25亿港元,同比+17.5%;扣非后归属于母公司净利润20.10亿港元,同比+27.7%。业绩增长靓丽,业绩增长超市场预期。此外,公司拟派末期股息每股0.16港元,全年股息合计为每股0.26港元,派息超过疫情前的2018财年水平。

分析判断:

分地区:中国市场加速发展,北美市场恢复高增长。

分地区看,2021财年公司中国市场、北美市场、欧洲及其他海外市场分别实现收入102.14、45.79、10.51、5.90亿港元,同比分别+46.9%、+30.5%、-7.1%、+7.1%,中国市场加速发展,北美市场恢复高增长,欧洲市场略有下滑。

其中,1)中国市场:进入发展快车道。2021财年增速高达46.9%,若除去房地产、商场物业等其他业务收入,则中国市场主营业务收入达99.76亿港元,同比+61.9%,占全年收入比重超60%,成为公司主要成长动力。中国市场的加速发展,主要得益于公司线下渠道加速开店以及线上渠道持续发力,其中线下渠道方面,公司继续开展霸盘中国战略,2021财年净增1125家(其中123家门店为乐德飞翼智能床及意斯特原有门店)至4122家品牌专卖店;线上渠道方面,公司继续在天猫、京东等传统平台持续发力,并积极推动直播销售模式,实现业绩、粉丝和品牌影响力的大幅增长,此外,积极布局新零售业务,实现线上线下的业务融合,发掘新增量。

2)北美市场:恢复高增长。随着疫情的逐步恢复,公司北美出口订单恢复快速增长,越南工厂产能迅速爬坡,大部分美国客户生产订单已基本转移至越南工厂,带来北美市场的恢复性增长。但随着公司经营战略逐渐从外销转向内销,北美市场贡献由2020财年的27.9%下降至2021财年的27.0%。

3)欧洲及其他海外市场:受疫情影响,欧洲市场上半财年受到较大的拖累,销售额同比下滑幅度较大,随着欧洲地区疫情的好转,下半财年业绩持续好转,2021财年欧洲及海外地区(不包括Home集团)的主营销售收入达8.77亿港元,同比-6.5%。

分产品:沙发业务表现靓丽,其他产品增速显著。

分产品看,2021财年沙发及配套产品、其他产品、Home集团业务、其他业务分别实现收入117.24、37.08、7.64、2.38亿港元,同比分别+43.8%、+51.2%、+2.7%、-69.9%。

其中,1)沙发及配套产品业务:2021财年中国市场、北美市场、欧洲及其他海外市场销售额分别为68.52、43.74、4.98亿港元,同比分别+66.5%、+31.5%、-30.4%。中国市场增长显著,主要得益于公司加大门店拓展,持续提升产品竞争力,赋能经销商提升运营能力,且线上线下渠道协同发展,不同提升芝华仕品牌影响力,推动国内功能沙发进入发展快车道。北美市场恢复高增长,主要得益于北美疫情好转以及越南工厂的爬坡。欧洲市场则受疫情影响有所下滑。从销售量看,不包括Home集团业务,2021财年公司共销售沙发产品约164.8万套,同比+30.1%,连续三年蝉联全球功能沙发销售量第一。

2)其他产品业务:细分来看,2021财年公司床具、智能家具部件等产品收入分别为22.48、14.60亿港元,同比分别+72.6%、+26.9%,其中床具为中国市场销售额,海外市场不销售床具产品,增长显著。

利润端:毛利率基本持平,净利率略有下降。

2021财年公司毛利率、净利率分别为36.1%、11.9%,同比分别-0.3pct、-1.8pct。毛利率略有下滑,主要为产品结构变化及原材料影响:1)分产品看,2021财年沙发及配套产品、其他产品、Home集团业务、其他业务毛利率分别为37.4%、31.5%、34.7%、49.4%,同比分别-1.3pct、+1.7pct、+6.5pct、+9.3pct,其中除沙发及配套产品毛利率有所下降,其他主营毛利率均表现不同程度的提升;2)主要原材料真皮、钢材、木夹板、印花布、化学品、包装纸品平均单位成本同比分别-5.8%、+3.6%、-9.0%、-1.2%、+24.3%、+5.9%,其中真皮、木夹板、印花布成本有所下降,而钢材、化学品及包装纸品成本有所上升。公司通过供应链垂直整合,并陆续引入微软、IBM等优秀人才,持续推动公司供应链信息化,将有助于公司盈利能力进一步提升。净利率有所下滑,主要为销售费用率的提升、汇兑损失等带来的亏损。

1)期间费用率方面,公司期间费用小幅下降,2021财年公司期间费用率同比+1.4pct至24.3%,其中销售费用率、管理费用率、财务费用率分别同比+2.5pct、-0.4pct、-0.7pct至19.0%、4.7%、0.6%;

2)其他损益:受汇兑损失及金融资产公允价值变动影响,2021财年公司其他损益约亏损0.94亿港元,而上年同期为盈利0.57亿港元。

投资建议:

我们看好公司内销业务加速发展、外销持续恢复。考虑到公司内外销业务增长超预期,上调公司盈利预测,FY2022-FY2023年营业收入由此前的182.72、224.62亿港元上调至212.58、257.86亿港元;归母净利润由此前的22.59、27.94亿港元上调至23.29、28.65亿港元,预计FY2024营收、归母净利润分别为307.84、35.15亿港元,对应PE分别为28倍、23倍、18倍,维持“买入”评级。

风险提示:

需求增长不及预期;原材料价格大幅波动风险;贸易环境恶化风险;海运持续紧张风险;短期疫情影响超预期。

本文选编自“轻工锋尚”,作者:徐林锋团队;智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP