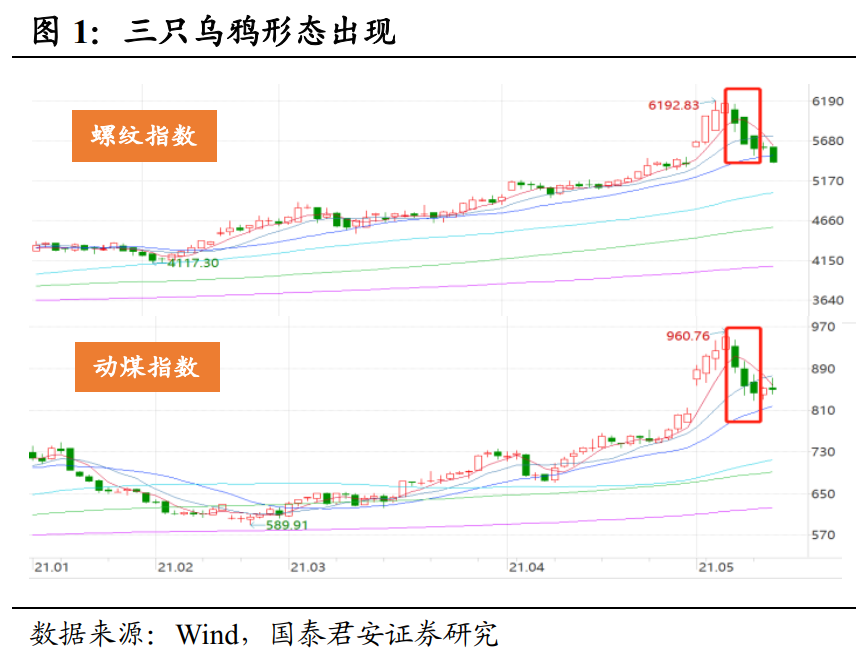

三只乌鸦出现后,商品还能做多吗?

我们从上周开始提示,市场的通胀预期会下修。做出这个判断的一个重要前提就是商品价格会阶段性见顶。事实上,黑色系商品期货从上周后半周到现在,一直处于下跌形态中。

从技术分析上来说,黑色系商品期货都走出了明显的“三只乌鸦”形态,即5.13、5.14、5.17三个交易日构筑的三条大阴线组合。“三只乌鸦”的k线组合意味着经过过去一段时间的大幅陡峭化上涨之后,商品期货短期的调整形态出现了。后面还想继续创新高的难度很大,至少需要经过一个调整阶段进行过渡。

从基本面维度进行分析,商品现货是由供给、需求、库存、广义流动性决定的,而商品期货则是由现货、狭义流动性同时决定的。

相比较而言,CRB商品指数从2020年4月到目前(13个月)累计涨幅约为80%,而2008年那一轮大宗商品牛市,实现同样的累计涨幅则用了25个月的时间。此外,黑色系商品期货均超涨,导致基差大幅走扩,且几乎完全跟随期货波动,脱离了现货基本面。不难判断这一轮的商品期货暴涨,在基本面的支撑以外,很大程度上是流动性推动的。

虽然国内的流动性转向始于2020年4月末,但全球特别是美国的持续“大放水”起到了很强的助推作用。美股泡沫继续吹大,美国居民在房地产市场猛烈加杠杆,也反过来制约了美联储退出宽松周期的“独立性”。

商品的强势已经蔓延到股票市场,美股道指、国内周期板块都走出了超额行情,比如钢铁行业龙头宝钢股份,在不到半年时间内,股价接近翻倍。在债市也有对行业基本面的反应,部分两高一剩行业的优质主体,信用利差小幅收敛。甚至有投资人打趣,永煤就是违约太早,好比14年9月违约的中钢集团,没有等到行业的黎明而错失了翻身机会。

流动性推高了商品的估值水平,但与股票不同,对商品的“合理”估值水平做定量更困难。虽然股票的估值也是唯心的,并且很可能是“千人前面”的看法,但至少股票估值可以通过公司基本面进行分析,通过预测盈利增速给出一个相对靠谱的目标价。但是商品期货,本质上是多空双方博弈的结果,是在这个动态博弈过程中产生了价格图谱。

在行业供需关系方面,过去我们一直强调这一轮是供给剧烈收缩导致了较大的产能缺口。历史经验来看,供给、需求分别推动的大宗商品牛市,其强度有较大差异。对比2008 ~2009年,以及2015~2016年,分别是需求和供给推动的两轮大宗商品牛市,主要结论如下:

①需求驱动的牛市持续时间更长,前者持续时间26个月,后者仅14 个月;②需求驱动的牛市涨幅更大,两个阶段南华工业品指数分别涨 126.0%、92.7%;③需求驱动的牛市PPI 涨幅更大,两个阶段 PPI 同比分别较最低点上行15.3%、13.7%。整体而言,需求的大幅扩张导致的大宗商品牛市持续时间会更久,而只是供给端导致的牛市持续时间会比较短。

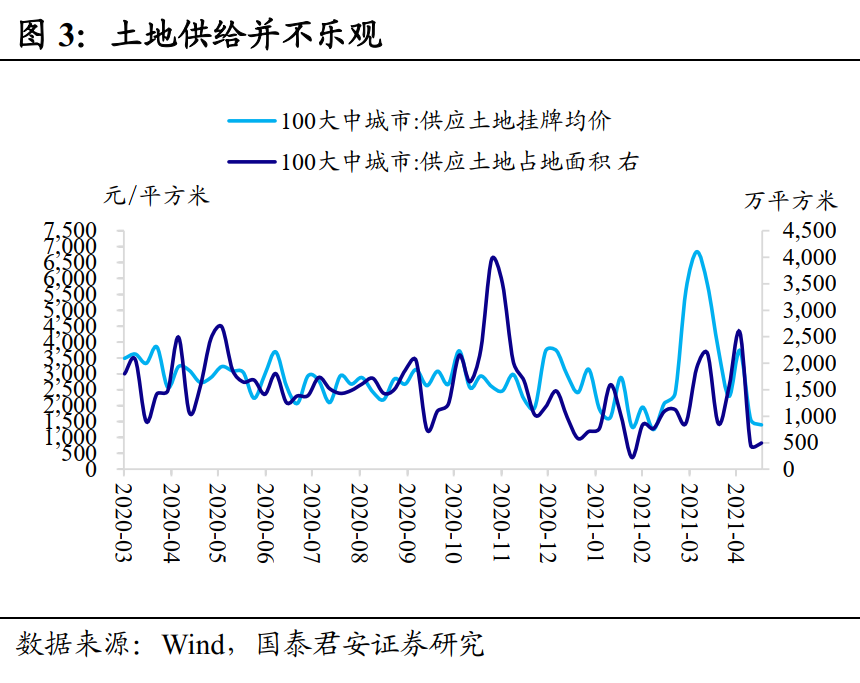

供给收缩的逻辑走到当前已经达成一致,但对于需求端,市场存在一定分歧。我们想提示的是,美国基建体量的不足,以及国内信用收缩,或许下游需求并没有市场想象的那么好。

首先,这一轮需求爆发点是在美国,与2008年“四万亿”集中在中国不同,美国基建的总量远远低于中国。其次,从国内来看,2021年信用持续收缩是大概率,对应到财政投放偏缓,导致基建偏缓,而地产“三条红线”、“两集中”,导致先行指标土地供应不乐观,会阻碍地产新开工。

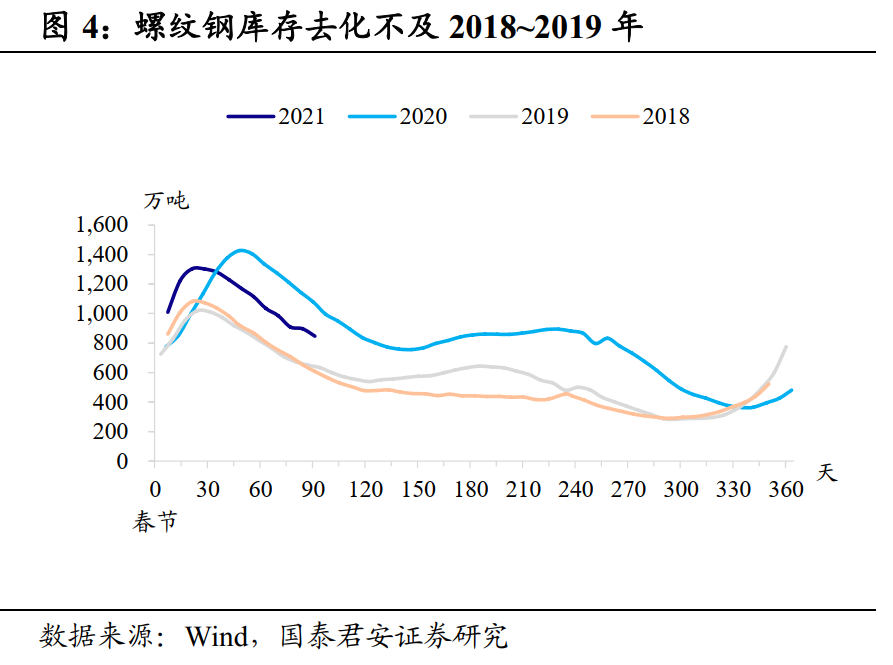

过去一段时间,黑色系商品的需求扩张弱于供给收缩,这一趋势还会持续。从高频数据来看,主要钢材产品库存继续去化,但去化速度仅强于2020年,而弱于2018年和2019年,表明了需求还不够旺盛。此外,由于吨钢毛利和盈利钢厂占比很高,全国主要钢厂的产能利用率均处于历史高位,这样的高盈利会反过来刺激供给。

另外我们关注到过去两个月,类似于恒立液压、三一重工这样的制造业龙头股价跌了很多,市场看空的原因是原材料涨价加重制造业成本。而这一利空的核心驱动就在于,目前的原材料涨价压力很难逐级向产业链下游传导。反过来说,原材料涨价越难向下游传导,其持续性就越差。因为涨价会抑制下游的需求,一旦需求跟不上则会反作用于供给,从而推动新的供需平衡产生。

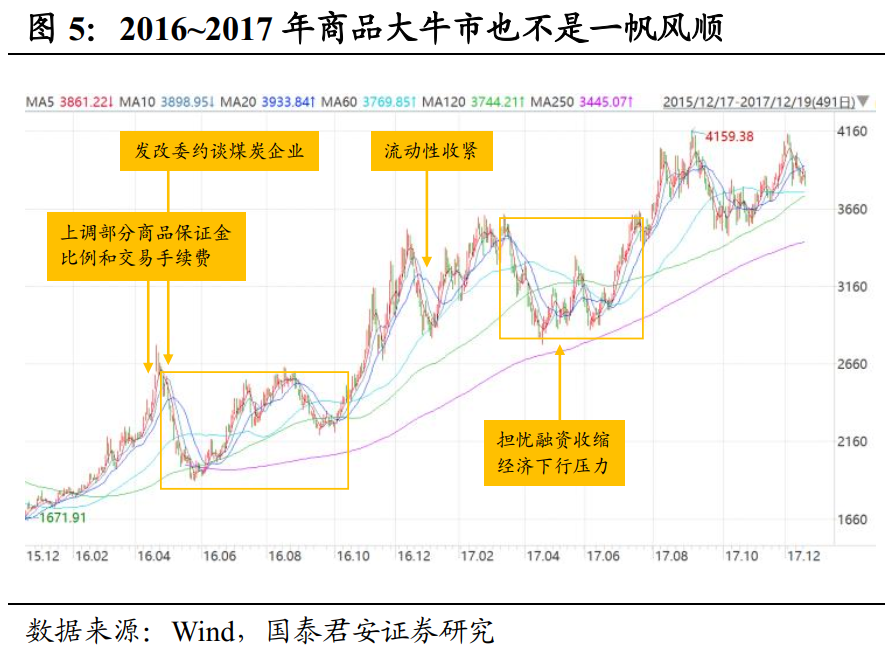

总体上,我们并不否认商品处于大周期牛市之中,但这并不意味着牛市就是一帆风顺的。回顾2016~2017年的大级别牛市,上涨行情中也存在几波大的回调。2016.04~2016.09,原因主要是政策打压、行政限价;2016.11~2016.12,央行流动性收紧;2017.02~2017.06,限产不及预期,经济数据走弱。

对标当下的行情:①政策打压已经进行,并且技术上见顶特征非常明确。②行政限价,发改委已经约谈了唐山钢厂,后续不排除会要求煤炭企业限价。钢铁煤炭行业中国企偏多,进行价格“窗口指导”能够实现令行禁止。③融资的顶点已经兑现,经济环比高点为二季度,以及上文关于资金热度的退散,行业需求弱于预期,库存去化偏缓的分析,都从不同角度提示了商品期货阶段性走弱的可能。

综上所述,我们认为随着商品的阶段性见顶,通胀预期将会反向修正。落脚到投资端,前期受通胀预期升温、利率上行风险压制的相关资产都会有比较好的表现。股市对应的是核心资产,而债市将看到利率曲线牛平。(完)

本文选编自“国泰君安证券研究”,作者:覃汉、王佳雯;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP